การพัก EigenLayer: EIGEN, EigenCloud และความเสี่ยง

เมื่อสองปีก่อน EigenLayer เป็นแนวคิดที่ถูกพูดถึงมากที่สุดในวงการคริปโตเคอร์เรนซี เงินกว่า 20 พันล้านดอลลาร์ไหลเข้ามาเพื่อ "รีสเตค" ETH โดยมีคำสัญญาว่าคุณสามารถนำเหรียญที่ใช้รักษาความปลอดภัย Ethereum อยู่แล้วไปให้เช่าความปลอดภัยนั้นแก่แอปพลิเคชันอื่นๆ อีกหลายสิบแอปเพื่อผลตอบแทนเพิ่มเติม แต่แล้วผลที่ตามมาก็มาถึง โทเค็น EIGEN ร่วงลงประมาณ 97% จากจุดสูงสุด เงินที่ถูกล็อกไว้ในโปรโตคอลลดลงมากกว่าครึ่ง และในเดือนเมษายน 2026 การโจมตีมูลค่า 292 ล้านดอลลาร์ในโครงการที่เชื่อมต่อกันแสดงให้เห็นอย่างชัดเจนถึงสิ่งที่ผู้ที่สงสัยได้เตือนไว้ นี่คือสิ่งที่การรีสเตคทำได้จริง วิธีการทำงานของ EigenLayer และสิ่งที่เกิดขึ้นเมื่อความเสี่ยงไม่ได้เป็นเพียงทฤษฎีอีกต่อไป

EigenLayer และ Resttaking ทำงานอย่างไรกันแน่

EigenLayer เป็นโปรโตคอลที่สร้างขึ้นบน Ethereum ซึ่งช่วยให้ ETH ที่ถูกวางเดิมพัน (staked) สามารถใช้งานได้สองหน้าที่ โปรโตคอลนี้ถูกสร้างขึ้นโดย Sreeram Kannan อดีตศาสตราจารย์จากมหาวิทยาลัยวอชิงตัน ผ่านบริษัทชื่อ EigenLabs และเปิดตัวบนเครือข่ายหลัก Ethereum เป็นขั้นตอนตลอดปี 2023 และ 2024 แนวคิดหลักมีส่วนประกอบที่เคลื่อนไหวได้เพียงส่วนเดียว และผลประโยชน์และความเสี่ยงเกือบทั้งหมดก็มาจากส่วนนี้

การรีสเกมมิ่ง: การนำ ETH ที่วางไว้กลับมาใช้ใหม่

เมื่อคุณ นำ ETH ไปวางเดิมพัน ใน Ethereum เหรียญของคุณจะช่วยรักษาความปลอดภัยของเครือข่ายและสร้างผลตอบแทน การวางเดิมพันซ้ำ (Restaking) ช่วยให้คุณสามารถเลือกที่จะใช้สินทรัพย์ที่วางเดิมพันเหล่านั้นในงานที่สองได้ คุณนำ ETH ที่วางเดิมพันไว้ หรือโทเค็นที่วางเดิมพันที่มีสภาพคล่องซึ่งเป็นตัวแทนของมัน ไปใช้กับสัญญาอัจฉริยะของ EigenLayer และจากนั้นมันก็สามารถใช้สนับสนุนบริการอื่นๆ ได้อีกด้วย ในทางกลับกัน คุณจะได้รับรางวัลพิเศษเพิ่มเติมจากการวางเดิมพันปกติ อย่างไรก็ตาม ไม่มีอะไรฟรี การตกลงที่จะรักษาความปลอดภัยให้กับสิ่งต่างๆ มากขึ้น คุณก็ตกลงที่จะถูกลงโทษหากฝ่ายใดฝ่ายหนึ่งตัดสินว่าคุณประพฤติไม่เหมาะสม เหรียญเดียวในตอนนี้จึงมาพร้อมกับคำมั่นสัญญาหลายอย่างในเวลาเดียวกัน และนั่นคือเรื่องราวทั้งหมดในประโยคเดียว

AVS, ผู้ปฏิบัติงาน และรางวัล

บริการอื่นๆ เหล่านั้นมีชื่อเรียกว่า บริการตรวจสอบความถูกต้องแบบแอคทีฟ หรือ AVS (Actively Validated Services) AVS คือระบบใดๆ ก็ตามที่ต้องการความปลอดภัยของตัวเอง แต่ไม่ต้องการสร้างชุดผู้ตรวจสอบความถูกต้องและโทเค็นใหม่ตั้งแต่เริ่มต้น แทนที่จะขอให้ตลาดวางเดิมพันเหรียญใหม่เอี่ยม ระบบเหล่านั้นจะเช่าความปลอดภัยจาก ETH ที่ถูกวางเดิมพันไว้แล้ว บริดจ์ ออราเคิล และเลเยอร์ความพร้อมใช้งานของข้อมูลเป็นลูกค้ากลุ่มแรกๆ ผู้วางเดิมพันจัดหาเงินทุน ผู้ดำเนินการใช้งานซอฟต์แวร์จริงที่ทำงานให้กับ AVS แต่ละตัว และ AVS จ่ายค่าบริการให้กับทั้งสองฝ่าย ผู้ดำเนินการไม่ได้เป็นบุคคลนิรนามทั้งหมด ชื่อโครงสร้างพื้นฐานอย่าง Google Cloud และ Coinbase Cloud ก็ได้ดำเนินการโหนด ซึ่งแสดงให้เห็นว่าโมเดลนี้ได้รับการพิจารณาอย่างจริงจัง EigenDA ซึ่งเป็นเลเยอร์ความพร้อมใช้งานของข้อมูลที่ช่วยให้ Ethereum rollups โพสต์ข้อมูลได้ในราคาถูก กลายเป็นตัวอย่างเด่นของ AVS ที่ทำสิ่งที่มีประโยชน์อย่างแท้จริงมากกว่าแค่การสร้างรางวัล มันเป็นตลาดสำหรับความไว้วางใจ และในทางทฤษฎีแล้วทุกคนได้ประโยชน์: บริการเปิดตัวได้ในราคาถูกลง และผู้วางเดิมพันได้รับผลตอบแทนมากขึ้นจากเงินทุนที่พวกเขาได้ล็อกไว้แล้ว

โทเค็น EIGEN และข้อบกพร่องระหว่างบุคคล

การลงโทษส่วนใหญ่เป็นไปโดยอัตโนมัติ หากคุณละเมิดกฎที่ชัดเจนบนบล็อกเชน ระบบจะตัดส่วนแบ่งของคุณโดยอัตโนมัติ แต่ความผิดบางอย่างไม่สามารถพิสูจน์ได้ด้วยโค้ด ต้องอาศัยการตัดสินเท่านั้น หากออราเคิลรายงานราคาที่ทุกคนรู้ว่าผิด โค้ดเพียงบรรทัดเดียวก็ไม่สามารถพิสูจน์เจตนาได้ EIGEN จึงถูกสร้างขึ้นมาเพื่อแก้ไขความผิดแบบ "ระหว่างบุคคล" เหล่านี้ โทเค็นสามารถแยกออกเป็นเวอร์ชันที่ยังคงรองรับผู้กระทำผิด และเวอร์ชันที่ไม่รองรับ เพื่อให้เสียงส่วนใหญ่ที่ซื่อสัตย์สามารถลงโทษพฤติกรรมที่ไม่ดีที่บล็อกเชนไม่สามารถแก้ไขได้ด้วยตัวเอง ในทางปฏิบัติ EIGEN มีสองรูปแบบ คือ EIGEN ที่ซื้อขายได้ และ bEIGEN ที่เน้นการวางเดิมพัน เพื่อลดความเสี่ยงจากการแยกโทเค็นสำหรับผู้ถือทั่วไป

นั่นคือทฤษฎี แต่ตลาดกลับบอกเล่าเรื่องราวที่ตรงไปตรงมามากกว่า ก่อนที่โทเค็นใดๆ จะถือกำเนิดขึ้น EigenLayer ได้ดำเนินโครงการสะสมแต้มระยะยาว โดยให้รางวัลแก่ผู้ที่ฝากเงินในช่วงแรกด้วย "แต้ม" ที่ทุกคนต่างคิดว่าจะแปลงเป็นเหรียญแจกฟรี (airdrop) โครงการนี้ได้ผลดีเกินไป จนดึงดูด ETH มูลค่าหลายพันล้านดอลลาร์ให้เข้ามาลงทุนในโทเค็นที่ยังไม่มีราคา ในที่สุด EIGEN ก็เปิดตัวในเดือนตุลาคม 2024 ทำราคาสูงสุดตลอดกาลที่ 5.65 ดอลลาร์ในเดือนธันวาคมปีเดียวกัน และ หลังจากนั้นก็ร่วงลงประมาณ 97% เงินทุนจำนวนมากที่เข้ามาเพื่อแลกกับแต้มได้ไหลออกไปเมื่อแต้มเหล่านั้นเปลี่ยนเป็นโทเค็นที่มีราคาตกต่ำลง

| ภาพรวมของ EigenLayer | รูป |

|---|---|

| การเปิดตัว EIGEN | ตุลาคม 2567 |

| การจัดส่งครั้งแรก | 1.673 พันล้าน (45% จากชุมชน / 55% จากผู้บริหารภายใน) |

| EIGEN สูงสุดตลอดกาล | 5.65 ดอลลาร์สหรัฐ (ธันวาคม 2024) |

| ราคา EIGEN ในปัจจุบัน | ประมาณ 0.18 ดอลลาร์ (มูลค่าตลาดประมาณ 134 ล้านดอลลาร์) |

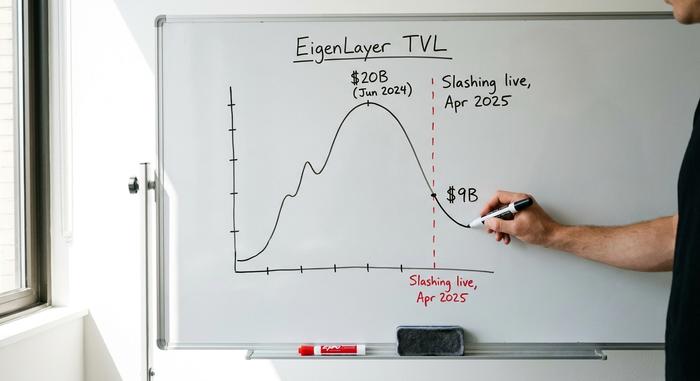

| จุดสูงสุดของ TVL | ประมาณ 20 พันล้านดอลลาร์สหรัฐ (มิถุนายน 2567) |

| ทีวีแอล ตอนนี้ | ประมาณ 9 พันล้านดอลลาร์สหรัฐ |

เมื่อ EigenLayer Slashing เปิดใช้งานจริง

ในช่วงสิบแปดเดือนแรก ระบบการวางเดิมพันซ้ำยังไม่มีประสิทธิภาพ คุณสามารถรับรางวัลพิเศษได้ แต่ด้านการลงโทษอย่างการตัดสิทธิ์ยังไม่ได้เปิดใช้งาน สิ่งนั้นเปลี่ยนไปในเดือนเมษายน 2025 และจังหวะเวลาเป็นสิ่งสำคัญ

วิธีการทำงานของการฟัน

การลงโทษแบบ Slashing หมายความว่าโปรโตคอลสามารถหัก ETH ส่วนหนึ่งของคุณหากคุณละเมิดกฎของ AVS ที่คุณสมัครใช้บริการเพื่อความปลอดภัย แต่ปัญหาคือ AVS แต่ละแห่งเขียนกฎของตัวเอง ไม่มีมาตรฐานร่วมกันว่าอะไรคือความผิดพลาดหรือบทลงโทษจะรุนแรงแค่ไหน บริการหนึ่งอาจหักเพียงไม่กี่เปอร์เซ็นต์สำหรับการหยุดทำงาน ในขณะที่อีกบริการหนึ่งอาจหักมากกว่านั้นมาก ผู้ที่สนับสนุน AVS หลายแห่งจะอยู่ภายใต้กฎของทุกบริการพร้อมกัน และผู้ให้บริการที่ดูแลหลายบริการสามารถดึงผู้ที่ร่วมเดิมพันกับพวกเขาไปเผชิญกับบทลงโทษที่เกิดขึ้นจากที่อื่นได้

การลาออกของ TVL

การปรับลดจำนวน EigenLayer เริ่มขึ้นเมื่อวันที่ 17 เมษายน 2025 โดยมีบริการที่ใช้งานอยู่ 39 รายการ และมีเงินประมาณ 7 พันล้านดอลลาร์ถูกล็อกไว้ ณ เวลาที่มีการเปลี่ยนแปลง เมื่อความเสี่ยงกลายเป็นเรื่องจริง เงินทุนจำนวนมากตัดสินใจว่าผลตอบแทนที่เพิ่มขึ้นนั้นไม่คุ้มค่า มูลค่ารวมที่ถูกล็อกไว้ ซึ่งเคยสูงสุดใกล้ 20 พันล้านดอลลาร์ในเดือนมิถุนายน 2024 ลดลงเหลือประมาณ 9 พันล้านดอลลาร์ วิธีที่เข้าใจง่ายที่สุดในการอธิบายสิ่งที่เกิดขึ้นคือ เงินทุนไหลออกไป แต่ผู้สร้างยังคงอยู่ ผู้ที่ฝาก ETH ไว้เพื่อแลกกับคะแนนและของแจกฟรีต่างก็จากไปเมื่อเริ่มมีความเป็นไปได้ที่จะขาดทุน ในขณะที่ทีมที่สร้างบริการส่วนใหญ่ยังคงอยู่ กระแสความนิยมลดลง แต่แกนหลักที่ใช้งานได้จริงไม่ได้หายไปไหน

เหตุใดความเสี่ยงจากการรีสควิสต์จึงเพิ่มขึ้นอย่างรวดเร็ว

นี่คือส่วนที่ผู้ให้คำอธิบายในปี 2024 มักจะมองข้ามไป อันตรายของการรีสเตคไม่ได้อยู่ที่ AVS ตัวใดตัวหนึ่งล้มเหลว แต่เป็นเพราะ ETH จำนวนเดียวกันถูกนำไปค้ำประกันหลายสิ่งหลายอย่างพร้อมกัน ซึ่งก็คือเลเวอเรจ และเลเวอเรจแบบต่อเนื่อง

การจำนำซ้ำและหอคอยเลเวอเรจ

นักวิจารณ์เปรียบเทียบการนำ ETH ไปวางเดิมพันซ้ำ (restaking) กับหนี้ที่ถูกนำมาบรรจุใหม่ในปี 2008 ด้วยเหตุผลที่ว่า หลักประกันเดียวกันถูกนำไปใช้เป็นหลักประกันซ้ำแล้วซ้ำเล่า ETH หนึ่ง เหรียญกลายเป็นโทเค็น สำหรับการวางเดิมพันที่มีสภาพคล่องสูง เช่น stETH ซึ่งกลายเป็นโทเค็นสำหรับการวางเดิมพันซ้ำที่มีสภาพคล่องสูง เช่น eETH จากนั้นก็ถูกนำไปฝากไว้ที่ใดที่หนึ่งเพื่อยืมเหรียญ Stablecoin ซึ่งใช้ซื้อ ETH เพิ่มเติม แต่ละชั้นดูเหมือนจะไม่มีปัญหาในตัวเอง แต่เมื่อซ้อนกันแล้ว หมายความว่าเหตุการณ์ช็อกเพียงครั้งเดียวสามารถทำให้หลายตำแหน่งพังทลายลงพร้อมกันได้ แม้แต่ Vitalik Buterin ก็ยังเตือนถึงความเสี่ยงในรูปแบบนี้ในปี 2023 โดยให้เหตุผลว่ากลไกฉันทามติของ Ethereum ไม่ควรถูกเพิ่มภาระงานพิเศษที่มันไม่เคยถูกออกแบบมาให้รองรับ หาก AVS ตัวใดตัวหนึ่งถูกบุกรุกด้านการกำกับดูแลและผลักดันกฎการลงโทษที่เป็นอันตราย ผู้ตรวจสอบความถูกต้องหลายพันรายอาจสูญเสียส่วนแบ่งที่พวกเขาไม่เคยรู้ตัวว่าได้ทำให้ตกอยู่ในความเสี่ยง

การแสวงหาผลประโยชน์จาก Kelp DAO มูลค่า 292 ล้านดอลลาร์สหรัฐ

ข้อโต้แย้งนี้ไม่ได้เป็นเพียงทฤษฎีอีกต่อไปในเดือนเมษายน 2026 โครงการ Kelp DAO ซึ่งเป็นโครงการรีสเกมมิ่งสภาพคล่องที่สร้างขึ้นบน EigenLayer ถูกโจมตีจนระบบเชื่อมต่อถูกบุกรุก โดยการโจมตีครั้งนี้ถูกระบุว่าเป็นฝีมือของกลุ่ม Lazarus Group ทำให้เงินประมาณ 292 ล้านดอลลาร์หายไป และ ETH ที่ถูกห่อหุ้มไว้ซึ่งผูกติดกับโครงการก็ถูกทิ้งไว้ในเครือข่ายกว่า 20 เครือข่าย ความเสียหายไม่ได้จำกัดอยู่แค่ในวงจำกัด ตลาดการให้กู้ยืม เช่น Aave และ SparkLend ได้ระงับสินทรัพย์ที่เกี่ยวข้องเพื่อป้องกันตนเอง ซึ่งเป็นการแพร่กระจายที่เกิดขึ้นตรงตามที่ผู้สงสัยได้คาดการณ์ไว้ หลักประกันที่อยู่ภายใต้โปรโตคอลหลายๆ ตัวกลับกลายเป็นหลักประกันเดียวกัน และเมื่อมันพังในที่ใดที่หนึ่ง ทุกอย่างที่สัมผัสกับมันก็ต้องได้รับผลกระทบไปด้วย

| โทเค็น Liquid restaking | ยืน |

|---|---|

| อีเธอร์.ไฟ (eETH) | รถไฟฟ้ารางเบาที่ใหญ่ที่สุด มูลค่าประมาณ 7.8 พันล้านดอลลาร์ |

| เรนโซ (ezETH) | รถไฟฟ้ารางเบาขนาดใหญ่โดยอาศัยเงินมัดจำ |

| พัฟเฟอร์ (pufETH) | รถไฟฟ้ารางเบาขนาดกลาง |

| Kelp DAO (rsETH) | ถูกฉวยโอกาสทำเงิน 292 ล้านดอลลาร์สหรัฐ ในเดือนเมษายน ปี 2026 |

จาก EigenLayer ไปจนถึง EigenCloud Pivot

เมื่อการเติบโตของการรีสแต็กชะงักงัน บริษัทแม่ของ EigenLayer อย่าง EigenLabs จึงเปลี่ยนกลยุทธ์ ในช่วงกลางปี 2025 บริษัทได้เปลี่ยนชื่อโครงการทั้งหมดเป็น EigenCloud และกำหนดนิยามใหม่ของ AVS จาก "Actively Validated Services" เป็น "Autonomous Verifiable Services" ซึ่งบ่งชี้ว่าผลิตภัณฑ์ที่แท้จริงคือบริการแบบคลาวด์ที่ตรวจสอบได้ ไม่ใช่แค่ผลตอบแทนจากการสแต็ก ETH บริษัทได้ลดจำนวนพนักงานลงประมาณ 25% ในเดือนกรกฎาคม 2025 เพื่อมุ่งเน้นไปที่การลงทุนครั้งนี้ เงินทุนยังคงสนับสนุนอยู่ บริษัทร่วมทุน a16z ได้ลงทุน 100 ล้านดอลลาร์ใน EigenLayer ในเดือนกุมภาพันธ์ 2024 และเพิ่มการซื้อโทเค็นอีก 70 ล้านดอลลาร์ในเดือนมิถุนายน 2025 เพื่อสนับสนุนทิศทางของ EigenCloud EigenDA ซึ่งเป็นเลเยอร์การเข้าถึงข้อมูลที่ช่วยให้ rollups โพสต์ข้อมูลได้ในราคาประหยัด ยังคงเป็นตัวอย่างหลักของประโยชน์ที่แท้จริงของการรักษาความปลอดภัยแบบรีสแต็ก การปรับมุมมองใหม่นี้มีความซื่อสัตย์ในระดับหนึ่ง: การเช่าหลักทรัพย์นั้นมีประโยชน์มากกว่าในฐานะระบบประปามากกว่าเครื่องมือสร้างผลตอบแทน คำถามที่ยากกว่าคือ "คลาวด์ที่ตรวจสอบได้" จะสามารถดึงดูดลูกค้าที่จ่ายเงินในตลาดที่ Amazon และ Google ครอบครองอยู่แล้วได้หรือไม่ หรือว่าการปรับเปลี่ยนกลยุทธ์นี้เป็นธุรกิจขนาดเล็กที่แข็งแกร่งกว่าซึ่งปลอมตัวเป็นธุรกิจขนาดใหญ่กว่า ไม่ว่าอย่างไรก็ตาม ข้อความที่ส่งถึงผู้ลงทุนเปลี่ยนจาก "สร้างรายได้มากขึ้น" เป็น "รักษาความปลอดภัยในสิ่งที่สำคัญ" ซึ่งเป็นคำสัญญาที่เงียบกว่าและสมเหตุสมผลกว่า

EigenLayer เทียบกับ Symbiotic และ Karak

EigenLayer ชนะสงครามการรีสเตคไปแล้ว ยังคงครองส่วนแบ่งมูลค่าการรีสเตคกว่า 90% ซึ่งมากกว่าคู่แข่งอย่างมาก Symbiotic คู่แข่งหลัก มีมูลค่าประมาณ 412 ล้านดอลลาร์ และ Karak มีส่วนแบ่งน้อยกว่า คู่แข่งเหล่านี้แตกต่างกันหลักๆ ในด้านการออกแบบ Symbiotic มีความยืดหยุ่นมากกว่าในการเลือกสินทรัพย์และเครือข่ายที่รองรับ โดยยอมรับหลักประกันที่หลากหลายกว่า แทนที่จะเน้นเฉพาะ ETH ในขณะที่ EigenLayer เริ่มต้นโดยเน้น ETH และคัดสรรสิ่งที่จะรักษาความปลอดภัยมากกว่า Karak ก็ใช้กลยุทธ์การรีสเตคที่คล้ายกันแต่มีจุดเด่นของตัวเอง แต่ไม่มีใครเปลี่ยนรูปพื้นฐานของการซื้อขายนี้ ซึ่งก็คือความปลอดภัยที่เช่ามานั้นขึ้นอยู่กับบริการที่อ่อนแอที่สุดที่เช่ามัน แต่บทเรียนในที่นี้คือการครองตลาด ไม่ใช่ความปลอดภัย การถือครองส่วนแบ่งส่วนใหญ่ของระบบนิเวศไม่ได้ปกป้องราคาของ EIGEN หรือหยุดการถอนเงินฝากออกไป การเป็นโปรโตคอลการวางเดิมพันซ้ำที่ใหญ่ที่สุดและการเป็น แหล่งลงทุนที่ดีนั้น กลับกลายเป็นสิ่งที่แตกต่างกันอย่างสิ้นเชิง และใครก็ตามที่ซื้อโทเค็นโดยคาดหวังว่าอย่างแรกจะรับประกันอย่างที่สองก็ได้เรียนรู้บทเรียนนั้นอย่างยากลำบาก

EigenLayer ปลอดภัยต่อการใช้งานจริงหรือไม่?

มันขึ้นอยู่กับว่าคุณไปแตะเลเยอร์ไหน สัญญาของ EigenLayer เองไม่ใช่สิ่งที่พังทลาย ความเสียหายมาจากเลเวอเรจและบริดจ์ที่ซ้อนทับกันอยู่ ดังที่ Kelp ได้แสดงให้เห็น การรีสเตคแบบดั้งเดิม ซึ่งคุณรีสเตค ETH ของคุณเองโดยตรงและเลือก AVS อย่างระมัดระวัง เป็นเส้นทางที่มีความเสี่ยงต่ำกว่า โทเค็นรีสเตคแบบสภาพคล่อง ซึ่งห่อหุ้มความเสี่ยงนั้นและส่งผ่านโปรโตคอลเพิ่มเติม เพิ่มความสะดวกสบายและความเสี่ยงไปพร้อมกัน กฎของผมง่ายๆ คือ รีสเตคเฉพาะสิ่งที่คุณสามารถรับความเสี่ยงที่จะถูกตัดทิ้งได้ และถือว่าผลตอบแทนสองหลักใดๆ เป็นป้ายเตือน ไม่ใช่คุณสมบัติ หากคุณไม่สามารถอธิบายได้ว่าผลตอบแทนพิเศษนั้นมาจากไหน คุณนั่นแหละคือผลตอบแทนนั้น

ฟังก์ชัน Reset ของ EigenLayer มีความหมายอย่างไรต่อ ETH

แนวคิดหลักเบื้องหลัง EigenLayer นั้นดี การอนุญาตให้บริการใหม่ๆ เช่าความปลอดภัยของ Ethereum แทนที่จะสร้างความปลอดภัยของตัวเองนั้นมีประโยชน์อย่างแท้จริง และ EigenDA ก็แสดงให้เห็นว่ามันใช้งานได้จริง เวอร์ชันปี 2024 นั้นใช้ประโยชน์จากแนวคิดนั้นมากเกินไปและเรียกผลลัพธ์นั้นว่าผลตอบแทน การรีเซ็ตหลังจากนั้นส่งผลกระทบอย่างรุนแรงต่อโทเค็นและมูลค่ารวมที่ถือครอง (TVL) แต่ก็อาจทำให้ผู้รอดชีวิตสร้างขึ้นจากความต้องการที่แท้จริงมากกว่าการฟาร์มจากแอร์ดรอป คำถามที่ยังเปิดอยู่คือรายได้จาก AVS จะเติบโตมากพอที่จะชดเชยความเสี่ยงที่ผู้ถือครองรับไว้หรือไม่ จนกว่าจะถึงเวลานั้น การกระทำที่ซื่อสัตย์คือการมองการรีสเคปเป็นเหมือนการทดลองที่คุณอาจสูญเสียเงินได้ ไม่ใช่บัญชีออมทรัพย์ คุณสามารถประเมินมูลค่าความเสี่ยงที่คุณได้รับค่าตอบแทนได้จริงหรือไม่? ถ้าไม่ได้ ก็ควรรอต่อไป