Пересчёт EigenLayer: EIGEN, EigenCloud и риск

Два года назад EigenLayer был самой обсуждаемой идеей в криптомире. Более 20 миллиардов долларов было вложено в «репейкинг» ETH, обещая возможность взять монеты, уже обеспечивающие безопасность Ethereum, и сдавать эту же защиту в аренду десяткам других приложений для получения дополнительной прибыли. Затем пришли последствия. Токен EIGEN упал примерно на 97% от своего пика, объем средств, заблокированных в протоколе, сократился более чем вдвое, а в апреле 2026 года взлом связанного проекта на сумму 292 миллиона долларов показал именно то, о чем предупреждали скептики. Вот что на самом деле делает репейкинг, как работает EigenLayer и что произошло, когда риски перестали быть теоретическими.

Что на самом деле делают EigenLayer и Restaking

EigenLayer — это протокол, построенный на Ethereum, который позволяет застейканным ETH выполнять двойную функцию. Он был создан Срирамом Каннаном, бывшим профессором Вашингтонского университета, через компанию EigenLabs, и поэтапно внедрялся в основную сеть Ethereum в течение 2023 и 2024 годов. Основная идея имеет одну подвижную часть, и почти все преимущества и все риски вытекают из неё.

Рестейкинг: повторное использование застейканных ETH.

Когда вы размещаете ETH в стейкинге на Ethereum, ваши монеты помогают обеспечить безопасность сети и приносят доход. Рестейкинг позволяет вам выбрать вторую задачу для тех же самых застейканных активов. Вы направляете свои застейканные ETH или ликвидный токен для стейкинга, представляющий их, в смарт-контракты EigenLayer, и оттуда они могут также поддерживать другие сервисы. Взамен вы получаете дополнительные вознаграждения сверх обычного стейкинга. Однако ничего не бывает бесплатно. Соглашаясь обеспечить безопасность большего количества сервисов, вы также соглашаетесь на наказание, если кто-либо из них решит, что вы нарушили правила. Теперь одна монета несет в себе несколько обещаний одновременно — и это вся история в одном предложении.

AVS, операторы и вознаграждения

«Другие сервисы» имеют название: активно валидированные сервисы, или AVS. AVS — это любая система, которой нужна собственная безопасность, но которая не хочет создавать новый набор валидаторов и токен с нуля. Вместо того чтобы просить рынок о стейкинге совершенно новой монеты, она арендует безопасность у уже застейканных ETH. Первыми клиентами были мосты, оракулы и уровни доступности данных. Стейкеры предоставляют капитал, операторы запускают программное обеспечение, выполняющее работу для каждого AVS, а AVS платит обеим сторонам за услугу. Операторы не все анонимны; такие инфраструктурные компании, как Google Cloud и Coinbase Cloud, запускали узлы, что говорит о том, что к этой модели отнеслись серьезно. EigenDA, уровень доступности данных, позволяющий роллапам Ethereum дешево размещать свои данные, стал флагманским примером AVS, который делает что-то действительно полезное, а не просто печатает вознаграждения. Это рынок доверия, и на бумаге выигрывают все: сервисы запускаются дешевле, а стейкеры зарабатывают больше на капитале, который у них уже был заблокирован.

Токен EIGEN и интерсубъективные ошибки

Большинство случаев снижения стоимости токена происходит механически. Нарушение четкого правила в блокчейне приводит к автоматическому уменьшению вашей доли. Но некоторые ошибки нельзя доказать в коде, их можно только оценить. Если оракул сообщает цену, которая, как всем известно, неверна, ни одна строка кода не может доказать намерение. EIGEN существует для таких «межсубъективных» ошибок. Токен может быть форкнут, разделившись на версию, которая продолжает работу недобросовестных участников, и версию, которая этого не делает, чтобы честное большинство могло наказывать за недобросовестное поведение, которое блокчейн не может урегулировать самостоятельно. На практике EIGEN существует в двух формах: торгуемый EIGEN и bEIGEN, ориентированный на стейкинг, чтобы снизить риск форка для обычных держателей.

Такова теория. Рынок же рассказал более прямолинейную историю. Еще до появления какого-либо токена EigenLayer запустил долгосрочную программу начисления баллов, вознаграждая тех, кто вносил депозиты на раннем этапе, «баллами», которые, как все предполагали, должны были конвертироваться в аирдроп. Это сработало почти слишком хорошо, привлекая миллиарды долларов в ETH, которые гнались за токеном, у которого еще не было цены. EIGEN наконец-то запустился в октябре 2024 года, достиг исторического максимума в 5,65 доллара в декабре того же года и с тех пор упал примерно на 97% . Большая часть капитала, поступившего за баллы, исчезла, как только баллы превратились в падающий токен.

| Снимок собственного слоя | Фигура |

|---|---|

| Запуск EIGEN | Октябрь 2024 г. |

| Начальное предложение | 1,673 миллиарда (45% — сообщество / 55% — инсайдеры) |

| Исторический максимум EIGEN | 5,65 долларов (декабрь 2024 г.) |

| Цена EIGEN сейчас | примерно 0,18 доллара (рыночная капитализация около 134 миллионов долларов) |

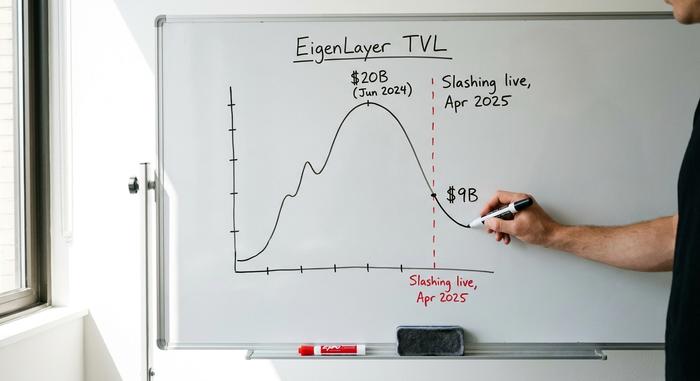

| пик TVL | около 20 миллиардов долларов (июнь 2024 г.) |

| TVL сейчас | около 9 миллиардов долларов |

Когда была запущена функция EigenLayer Slashing

В течение первых восемнадцати месяцев система рестейкинга была неэффективной. Можно было получать дополнительные вознаграждения, но система наказаний, включающая штрафные санкции, еще не была активирована. Ситуация изменилась в апреле 2025 года, и время имеет значение.

Как работает рубка

Слэшинг означает, что протокол может забрать часть ваших повторно зарезервированных ETH, если вы нарушите правила AVS, для защиты которых вы зарегистрировались. Подвох в том, что каждый AVS устанавливает свои собственные правила. Нет единого стандарта для определения того, что считается нарушением или насколько суровым является штраф. Один сервис может забрать несколько процентов за простой; другой, теоретически, может забрать гораздо больше. Стейкер, поддерживающий несколько AVS, одновременно подвергается воздействию всех их правил, а оператор, управляющий множеством сервисов, может втянуть людей, стейкающих у него, в штраф, который будет срабатывать совершенно в другом месте.

Исход TVL

Сокращение лимитов EigenLayer началось 17 апреля 2025 года , при этом активными оставались 39 сервисов, а сумма рестейкинга составила около 7 миллиардов долларов. Как только риск стал реальным, значительная часть капитала решила, что дополнительная прибыль того не стоит. Общая заблокированная стоимость, достигшая пика около 20 миллиардов долларов в июне 2024 года, снизилась до 9 миллиардов долларов . Проще говоря, капитал ушёл, а разработчики остались. Фермеры, которые размещали ETH ради баллов и аирдропов, ушли, как только стали возможны убытки, в то время как команды, непосредственно разрабатывающие сервисы, в основном остались. Ажиотаж спал; рабочая база не исчезла.

Почему риск повторного размещения стейкинга быстро накапливается

Вот та часть объяснений 2024 года, которую часто игнорировали. Опасность рестейкинга заключается не в сбое одной AVS. Она заключается в том, что один и тот же ETH одновременно используется для поддержки множества вещей — это кредитное плечо, а кредитное плечо имеет каскадный характер.

Перезалог и заемные средства

Критики неслучайно сравнивали рестейкинг с переупакованным долгом 2008 года. Одно и то же залоговое обеспечение предоставляется снова и снова. Один ETH становится ликвидным токеном для стейкинга , таким как stETH, который затем становится ликвидным токеном для рестейкинга, таким как eETH, который депонируется где-то для заимствования стейблкоина, который, в свою очередь, покупает еще больше ETH. Каждый слой выглядит хорошо сам по себе. В совокупности они означают, что один шок может закрыть сразу несколько позиций. Даже Виталик Бутерин предостерегал от такой формы риска в 2023 году , утверждая, что консенсус Ethereum не должен быть перегружен дополнительными задачами, для выполнения которых он никогда не был предназначен. Если один AVS (авторизованный валидатор) допустит нарушение своего управления и протолкнет злонамеренное правило штрафования, тысячи валидаторов могут потерять свои доли, которые они никогда сознательно не подвергали риску.

Эксплойт Kelp DAO на сумму 292 миллиона долларов

В апреле 2026 года спор перестал быть просто теоретическим. Проект Kelp DAO, занимающийся ликвидным рестейкингом и построенный на платформе EigenLayer, подвергся атаке, позже приписанной группе Lazarus. Было украдено около 292 миллионов долларов , а связанные с проектом ETH оказались заблокированы в двадцати блокчейнах. Ущерб не ограничился этим. Кредитные рынки, включая Aave и SparkLend, заморозили связанные активы для собственной защиты, что является примером распространения кризиса, точно так, как его представляли скептики. Оказалось, что залогом в нескольких протоколах был один и тот же актив, и когда он вышел из строя в одном месте, всё, что с ним соприкасалось, должно было отреагировать.

| Liquid — токен для репейкинга | Стоя |

|---|---|

| ether.fi (eETH) | Крупнейший проект легкорельсового транспорта, стоимостью около 7,8 миллиардов долларов. |

| Ренцо (ezETH) | Крупные линии легкорельсового транспорта с накопительными отложениями |

| Puffer (pufETH) | Среднеразмерный легкорельсовый транспорт |

| Kelp DAO (rsETH) | Эксплуатация проекта принесет 292 миллиона долларов в апреле 2026 года. |

От EigenLayer к опорной точке EigenCloud

Когда рост рестейкинга застопорился, материнская компания EigenLass изменила свою стратегию. В середине 2025 года она переименовала проект в EigenCloud и переопределила AVS с «Активно проверяемых сервисов» на «Автономные проверяемые сервисы», сигнализируя о том, что реальный продукт должен представлять собой проверяемые облачные сервисы, а не просто доход от стейкинга ETH. В июле 2025 года компания сократила около 25% своего персонала, чтобы сосредоточиться на этом направлении. Финансирование по-прежнему обеспечивало проект. Венчурная фирма a16z вложила 100 миллионов долларов в EigenLayer в феврале 2024 года и добавила покупку токенов на 70 миллионов долларов в июне 2025 года для поддержки направления EigenCloud. EigenDA, слой доступности данных, позволяющий роллапам дешево размещать данные, оставался флагманским примером того, для чего на самом деле полезна безопасность рестейкинга. Переформулировка в некотором смысле честна: аренда ценных бумаг полезнее в качестве сантехнического оборудования, чем в качестве машины для получения прибыли. Более сложный вопрос заключается в том, сможет ли «проверяемое облако» привлечь платящих клиентов на рынке, уже принадлежащем Amazon и Google, или же поворот заключается в создании более мелкого, но более устойчивого бизнеса, замаскированного под крупный. В любом случае, послание инвесторам изменилось с «зарабатывайте больше» на «обеспечивайте безопасность важных вещей», что является более тихим и обоснованным обещанием.

EigenLayer против Symbiotic и Karak

EigenLayer действительно выиграла войну за рестейкинг. Она по-прежнему владеет более чем 90% всей заблокированной стоимости рестейкинга, значительно превосходя своих конкурентов. Symbiotic, главный претендент, владеет примерно 412 миллионами долларов, а Karak занимает меньшую долю. Конкуренты различаются главным образом по своей структуре. Symbiotic менее требовательна к ресурсам и сетям, которые она поддерживает, принимая более широкий спектр залогового обеспечения, а не сосредотачиваясь на ETH, в то время как EigenLayer изначально была ориентирована на ETH и более тщательно отбирала, что именно будет защищать. Karak продвигала аналогичную стратегию рестейкинга со своими особенностями. Ни одна из них не изменила основную структуру торговли, которая заключается в том, что арендованная безопасность настолько же безопасна, насколько безопасен самый слабый сервис, который её арендует. Но здесь важен вопрос доминирования, а не безопасности. Захват львиной доли экосистемы не защитил цену EIGEN и не остановил отток депозитов. Оказалось, что быть крупнейшим протоколом для рестейкинга и быть хорошей инвестицией — это две совершенно разные вещи, и любой, кто купил токен, ожидая, что первое гарантирует второе, убедился в этом на собственном горьком опыте.

Действительно ли EigenLayer безопасен в использовании?

Всё зависит от того, к какому уровню вы прикасаетесь. Собственные контракты EigenLayer не стали причиной краха; ущерб нанесли кредитные плечи и мосты, наложенные поверх них, как показал пример Kelp. Рестейкинг, когда вы напрямую размещаете свои собственные ETH и тщательно выбираете AVS, — это путь с меньшим риском. Ликвидные токены для рестейкинга, которые обеспечивают защиту от рисков и направляют их через дополнительные протоколы, одновременно повышают удобство и снижают риски. Моё правило простое: размещайте в стейкинг только то, что можете позволить себе потерять, и рассматривайте любую двузначную доходность как предупреждение, а не как преимущество. Если вы не можете объяснить, откуда берётся дополнительная прибыль, вы сами и есть эта прибыль.

Что означает перезагрузка EigenLayer для ETH?

Основная идея EigenLayer верна. Предоставление новым сервисам возможности арендовать ценные бумаги Ethereum вместо создания собственных действительно полезно, и EigenDA демонстрирует это на практике. Версия 2024 года просто добавила слишком много рычагов влияния к этой идее и назвала результат доходностью. Перезагрузка с тех пор сильно ударила по токену и его TVL, но, возможно, выжившие будут созданы на основе реального спроса, а не за счет фарма аирдропов. Открытый вопрос заключается в том, вырастет ли когда-нибудь доход от AVS настолько, чтобы покрыть риск, который берут на себя стейкеры. Пока этого не произойдет, честным шагом будет рассматривать рестейкинг как эксперимент, в котором можно потерять деньги, а не как сберегательный счет. Можно ли реально оценить риск, за который вам платят? Если нет, подождите.