Reestabelecimento de EigenLayer: EIGEN, EigenCloud e Risco

Há dois anos, o EigenLayer era a ideia mais badalada do mundo das criptomoedas. Mais de US$ 20 bilhões foram investidos no "reinvestimento" do Ethereum, com a promessa de que seria possível pegar as moedas que já garantiam o Ethereum e alugar essa mesma garantia para dezenas de outros aplicativos, gerando rendimento extra. Então, a conta chegou. O token EIGEN caiu cerca de 97% em relação ao seu pico, o dinheiro bloqueado no protocolo foi reduzido a menos da metade e, em abril de 2026, um ataque de US$ 292 milhões em um projeto relacionado mostrou exatamente o que os céticos vinham alertando. Este texto explica o que o reinvestimento realmente faz, como o EigenLayer funciona e o que aconteceu quando os riscos deixaram de ser teóricos.

O que EigenLayer e Restaking realmente fazem

EigenLayer é um protocolo construído sobre o Ethereum que permite que ETH em staking tenha dupla função. Foi criado por Sreeram Kannan, um ex-professor da Universidade de Washington, através de uma empresa chamada EigenLabs, e implementado na rede principal do Ethereum em etapas ao longo de 2023 e 2024. A ideia central tem um único elemento móvel, e quase todos os benefícios e riscos decorrem dele.

Restaking: reutilização de ETH em staking.

Ao fazer staking de ETH na Ethereum, suas moedas ajudam a proteger a rede e geram rendimento. O restaking permite que você opte por uma segunda função para esses mesmos ativos em staking. Você direciona seu ETH em staking, ou um token de staking líquido que o representa, para os contratos inteligentes da EigenLayer, e a partir daí ele também pode financiar outros serviços. Em troca, você ganha recompensas extras além do staking normal. No entanto, nada é de graça. Ao concordar em proteger mais coisas, você também concorda em ser punido caso alguma delas considere que você se comportou mal. Uma única moeda agora carrega várias promessas ao mesmo tempo — e essa é toda a história em uma frase.

AVSs, operadores e recompensas

Os "outros serviços" têm um nome: Serviços Ativamente Validados, ou AVSs. Um AVS é qualquer sistema que precisa de sua própria segurança, mas não quer criar um novo conjunto de validadores e um token do zero. Em vez de implorar ao mercado para investir em uma moeda totalmente nova, ele aluga segurança do ETH que já está em staking. Pontes, oráculos e camadas de disponibilidade de dados foram os primeiros clientes. Os participantes do staking fornecem o capital, os operadores executam o software que realiza o trabalho para cada AVS, e o AVS paga a ambos pelo serviço. Os operadores também não são todos anônimos; nomes de infraestrutura como Google Cloud e Coinbase Cloud já executaram nós, o que demonstra que o modelo foi levado a sério. A EigenDA, uma camada de disponibilidade de dados que permite que os rollups do Ethereum publiquem seus dados a baixo custo, tornou-se o principal exemplo de um AVS que faz algo genuinamente útil em vez de apenas gerar recompensas. É um mercado de confiança e, em teoria, todos ganham: os serviços são lançados a um custo menor e os participantes do staking ganham mais com o capital que já tinham bloqueado.

O Token EIGEN e as Falhas Intersubjetivas

A maioria das punições é mecânica. Ao violar uma regra clara na blockchain, o código reduz automaticamente sua participação. Mas algumas falhas não podem ser comprovadas pelo código, apenas julgadas. Se um oráculo reporta um preço que todos sabem estar errado, nenhuma linha de código isolada pode provar a intenção. O EIGEN existe para essas falhas "intersubjetivas". O token pode ser bifurcado, dividindo-se em uma versão que mantém os agentes que se comportam mal e outra que não, para que a maioria honesta possa punir o mau comportamento que a blockchain não consegue resolver sozinha. Na prática, o EIGEN vem em duas formas: um EIGEN negociável e um bEIGEN focado em staking, para manter o risco da bifurcação longe dos detentores comuns.

Essa é a teoria. O mercado contou uma história mais direta. Antes mesmo de qualquer token existir, a EigenLayer manteve um programa de pontos de longa duração, recompensando quem depositava cedo com "pontos" que todos presumiam que se converteriam em um airdrop. Funcionou quase que perfeitamente, atraindo bilhões de dólares em ETH em busca de um token que ainda não tinha preço definido. O EIGEN foi finalmente lançado em outubro de 2024, atingiu seu pico histórico de US$ 5,65 em dezembro daquele ano e, desde então, caiu cerca de 97% . Grande parte do capital investido em pontos saiu assim que os pontos se transformaram em um token em queda.

| Instantâneo da camada Eigen | Figura |

|---|---|

| Lançamento da EIGEN | Outubro de 2024 |

| Fornecimento inicial | 1,673 bilhão (45% comunidade / 55% membros internos) |

| EIGEN recorde histórico | US$ 5,65 (dezembro de 2024) |

| Preço do EIGEN agora | cerca de US$ 0,18 (capitalização de mercado em torno de US$ 134 milhões) |

| pico de TVL | cerca de 20 bilhões de dólares (junho de 2024) |

| TVL agora | cerca de 9 bilhões de dólares |

Quando o EigenLayer Slashing entrou em operação

Durante seus primeiros dezoito meses, o sistema de remarcação não tinha efeito algum. Era possível ganhar recompensas extras, mas a punição, ou seja, as penalidades por cortes, ainda não estava ativada. Isso mudou em abril de 2025, e o momento é crucial.

Como funciona o corte

O termo "slashing" significa que o protocolo pode confiscar parte do seu ETH reinvestido caso você viole as regras de um AVS (Serviço de Proteção de Ativos Virtuais) para o qual você se cadastrou. O problema é que cada AVS define suas próprias regras. Não existe um padrão comum para o que é considerado uma falha ou para a severidade da penalidade. Um serviço pode descontar alguns pontos percentuais por tempo de inatividade; outro, em teoria, poderia descontar muito mais. Um staker que apoia vários AVSs fica sujeito a todas as regras simultaneamente, e um operador que administra muitos serviços pode arrastar os usuários que fazem staking com ele para uma penalidade acionada em outro lugar.

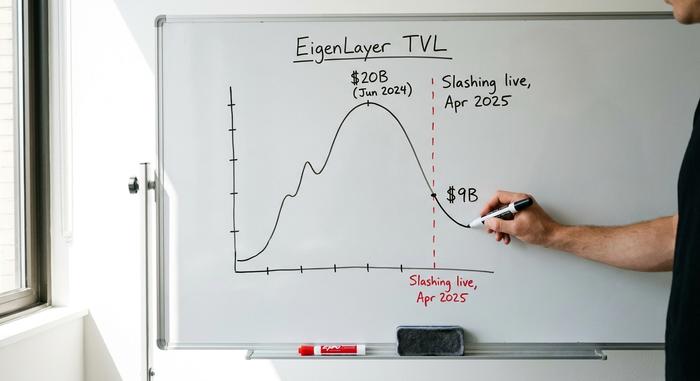

O êxodo da TVL

O slashing da EigenLayer entrou em vigor em 17 de abril de 2025 , com 39 serviços ativos e aproximadamente US$ 7 bilhões em ETH bloqueados no momento da mudança. Assim que o risco se tornou real, muito capital decidiu que o rendimento extra não valia a pena. O valor total bloqueado, que havia atingido um pico próximo a US$ 20 bilhões em junho de 2024, caiu para cerca de US$ 9 bilhões . A melhor maneira de descrever o que aconteceu é que o capital fugiu e os desenvolvedores permaneceram. Os yield farmers que haviam alocado ETH para obter pontos e airdrops saíram assim que as perdas se tornaram possíveis, enquanto as equipes que realmente desenvolviam os serviços permaneceram em sua maioria. O hype diminuiu; o núcleo operacional não desapareceu.

Por que o risco de reinvestimento aumenta rapidamente

Eis a parte que os analistas de 2024 tendiam a ignorar. O perigo da reestruturação não reside na falha de um único AVS. O perigo reside no fato de o mesmo ETH estar lastreando várias coisas simultaneamente — o que gera alavancagem, e a alavancagem se propaga em cascata.

Torres de rehipotecação e alavancagem

Os críticos compararam o reestabelecimento de tokens à reestruturação da dívida de 2008 por um motivo. A mesma garantia é oferecida repetidamente. Um ETH se torna um token de staking líquido , como o stETH, que se torna um token de reestabelecimento líquido, como o eETH, que é depositado em algum lugar para tomar emprestado uma stablecoin, que compra mais ETH. Cada camada parece segura individualmente. Empilhadas, elas significam que um único choque pode desfazer várias posições de uma só vez. Até mesmo Vitalik Buterin alertou sobre esse tipo de risco em 2023 , argumentando que o consenso do Ethereum não deveria ser sobrecarregado com tarefas extras para as quais nunca foi projetado. Se um AVS tiver sua governança comprometida e aprovar uma regra de penalização maliciosa, milhares de validadores podem perder participações que nunca colocaram em risco conscientemente.

A exploração de US$ 292 milhões da Kelp DAO

O argumento deixou de ser teórico em abril de 2026. A Kelp DAO, um projeto de renegociação líquida construído sobre a EigenLayer, teve uma ponte comprometida em um ataque posteriormente atribuído ao Grupo Lazarus. Cerca de US$ 292 milhões foram perdidos , e o ETH vinculado ao projeto ficou retido em cerca de vinte blockchains. O dano não ficou contido. Mercados de empréstimo, incluindo Aave e SparkLend, congelaram ativos relacionados para se protegerem, o que representa o efeito de contágio funcionando exatamente como os céticos previram. A garantia subjacente a vários protocolos acabou sendo a mesma garantia e, quando houve uma ruptura em um ponto, tudo o que estava conectado a ela teve que reagir.

| Token de reestabelecimento líquido | De pé |

|---|---|

| ether.fi (eETH) | O maior VLT, com um custo aproximado de US$ 7,8 bilhões. |

| Renzo (ezETH) | Principais linhas de VLT por depósitos |

| Puffer (pufETH) | VLT de médio porte |

| Algas marinhas DAO (rsETH) | Explorado por US$ 292 milhões em abril de 2026 |

Do EigenLayer ao EigenCloud Pivot

Quando o crescimento do reestabelecimento de segurança estagnou, a EigenLabs, empresa controladora da EigenLayer, mudou sua estratégia. Em meados de 2025, renomeou o projeto como EigenCloud e redefiniu o conceito de AVS (Serviços Ativamente Validados) de "Serviços Ativamente Verificáveis" para "Serviços Autônomos Verificáveis", sinalizando que o produto real seriam serviços verificáveis em nuvem, e não apenas rendimentos sobre ETH em staking. A empresa reduziu cerca de 25% de sua equipe em julho de 2025 para se concentrar nessa aposta. O investimento financeiro continuou. A empresa de capital de risco a16z havia investido US$ 100 milhões na EigenLayer em fevereiro de 2024 e adicionou US$ 70 milhões em tokens em junho de 2025 para apoiar a direção da EigenCloud. A EigenDA, uma camada de disponibilidade de dados que permite que os rollups publiquem dados a baixo custo, permaneceu o principal exemplo do que a segurança reestabelecida realmente faz. A reformulação é honesta, de certa forma: alugar segurança é mais útil como infraestrutura do que como uma máquina de gerar rendimentos. A questão mais complexa é se uma "nuvem verificável" conseguirá conquistar clientes pagantes em um mercado já dominado pela Amazon e pelo Google, ou se a mudança estratégica se resume a um negócio menor e mais robusto disfarçado de maior. De qualquer forma, a mensagem para os participantes do programa de staking mudou de "ganhe mais" para "proteja o que importa", uma promessa mais discreta e defensável.

EigenLayer vs Simbiótico e Karak

A EigenLayer venceu a guerra do restaking. Ela ainda detém bem mais de 90% de todo o valor bloqueado em restaking, superando em muito seus rivais. A Symbiotic, a principal concorrente, possui cerca de US$ 412 milhões, e a Karak detém uma fatia menor. As concorrentes diferem principalmente em design. A Symbiotic é mais permissiva em relação aos ativos e redes que suporta, aceitando uma gama mais ampla de garantias em vez de se concentrar no ETH, enquanto a EigenLayer começou focada no ETH e mais criteriosa em relação ao que protegeria. A Karak apresentou uma proposta semelhante de restaking com sua própria abordagem. Nenhuma delas mudou a estrutura básica da transação, que é a de que a segurança alugada é tão segura quanto o serviço mais fraco que a aluga. Mas a lição aqui é a dominância, não a segurança. Deter a maior parte do ecossistema não protegeu o preço do EIGEN nem impediu a saída de depósitos. Ser o maior protocolo de restaking e ser um bom investimento acabaram sendo duas coisas muito diferentes, e qualquer um que comprou o token esperando que o primeiro garantisse o segundo aprendeu isso da pior maneira.

O EigenLayer é realmente seguro para usar?

Depende da camada que você toca. Os contratos da própria EigenLayer não foram o que causou o problema; o dano veio da alavancagem e das pontes sobrepostas, como a Kelp demonstrou. O reestabelecimento nativo, onde você reestabelece seu próprio ETH diretamente e escolhe AVSs com cuidado, é o caminho de menor risco. Tokens de reestabelecimento líquido, que encapsulam essa exposição e a roteiam por meio de protocolos extras, adicionam conveniência e risco na mesma jogada. Minha regra é simples: só reestabeleça o que você pode se dar ao luxo de ver sofrer uma queda brusca e trate qualquer rendimento de dois dígitos como um aviso, não como uma vantagem. Se você não consegue explicar de onde vem o retorno extra, você é o rendimento.

O que o reset do EigenLayer significa para o ETH

A ideia central por trás do EigenLayer é sólida. Permitir que novos serviços aluguem a segurança do Ethereum em vez de construírem a sua própria é realmente útil, e o EigenDA demonstra isso na prática. A versão de 2024 simplesmente acumulou muita alavancagem sobre essa ideia e chamou o resultado de rendimento. A redefinição desde então tem sido brutal para o token e o TVL (Valor Total Percentual), mas pode deixar os sobreviventes baseados em demanda real, em vez de farming de airdrops. A questão em aberto é se a receita do AVS (Valor Total Agregado) algum dia crescerá o suficiente para compensar o risco assumido pelos stakers. Até que isso aconteça, a atitude honesta é tratar o re-staking como um experimento no qual você pode perder dinheiro, e não como uma poupança. Você consegue precificar o risco pelo qual está sendo pago? Se não, espere.