Reprise EigenLayer : EIGEN, EigenCloud et risque

Il y a deux ans, EigenLayer était le projet le plus en vogue du monde des cryptomonnaies. Plus de 20 milliards de dollars ont été investis dans le « restake » d'ETH, promettant de permettre de louer les cryptomonnaies garantissant déjà Ethereum à des dizaines d'applications pour générer des revenus supplémentaires. Puis la facture est arrivée. Le token EIGEN a chuté d'environ 97 % par rapport à son pic, les fonds bloqués dans le protocole ont été réduits de plus de moitié, et en avril 2026, une faille de sécurité de 292 millions de dollars dans un projet connexe a confirmé les craintes des sceptiques. Voici en quoi consiste réellement le restake, comment fonctionne EigenLayer et ce qui s'est passé lorsque les risques sont passés de la théorie à la pratique.

Que font réellement EigenLayer et le réajustement ?

EigenLayer est un protocole construit sur Ethereum qui permet d'utiliser les ETH mis en staking à double fin. Créé par Sreeram Kannan, ancien professeur à l'Université de Washington, via la société EigenLabs, il a été déployé progressivement sur le réseau principal Ethereum entre 2023 et 2024. Son concept repose sur un seul élément, à la fois source de ses avantages et de ses risques.

Retaking : réutilisation de l'ETH mis en jeu

Lorsque vous immobilisez des ETH sur Ethereum, vos jetons contribuent à sécuriser le réseau et génèrent des revenus. Le restaking vous permet d'utiliser ces mêmes actifs immobilisés pour une seconde mission. Vous déposez vos ETH immobilisés, ou un jeton de restaking liquide qui les représente, sur les contrats intelligents d'EigenLayer, qui peuvent ensuite servir de garantie pour d'autres services. En contrepartie, vous obtenez des récompenses supplémentaires. Cependant, rien n'est gratuit. En acceptant de sécuriser davantage de services, vous acceptez également d'être sanctionné en cas de comportement inapproprié. Un seul jeton porte désormais plusieurs promesses à la fois : voilà, en résumé, toute l'histoire.

AVS, opérateurs et récompenses

Ces « autres services » portent un nom : les Services à Validation Active (SVA). Un SVA est un système qui a besoin de sa propre sécurité, mais qui ne souhaite pas créer de nouveaux validateurs ni de token à partir de zéro. Au lieu de solliciter le marché pour le staking d'une nouvelle cryptomonnaie, il loue la sécurité d'ETH déjà mis en staking. Les ponts, les oracles et les couches de disponibilité des données ont été les premiers clients. Les stakers fournissent le capital, les opérateurs gèrent le logiciel qui effectue le travail pour chaque SVA, et le SVA rémunère les deux parties pour le service. Les opérateurs ne sont pas tous anonymes ; des acteurs majeurs de l'infrastructure comme Google Cloud et Coinbase Cloud ont exploité des nœuds, ce qui témoigne du sérieux avec lequel le modèle a été pris. EigenDA, une couche de disponibilité des données qui permet aux rollups Ethereum de publier leurs données à moindre coût, est devenu l'exemple phare d'un SVA qui rend un service réellement utile, au lieu de se contenter de distribuer des récompenses. C'est un marché de la confiance, et en théorie, tout le monde y gagne : les services sont lancés à moindre coût et les stakers tirent davantage profit du capital qu'ils avaient déjà immobilisé.

Le jeton EIGEN et les défauts intersubjectifs

La plupart des sanctions sont automatiques. Enfreindre une règle claire de la blockchain entraîne une réduction automatique de votre mise. Cependant, certaines erreurs ne peuvent être prouvées par le code, seulement constatées. Si un oracle annonce un prix manifestement erroné, aucune ligne de code ne peut en prouver l'intention. EIGEN existe pour ces erreurs « intersubjectives ». Le token peut être forké, se scindant en une version qui conserve les acteurs malveillants et une autre qui les tolère, permettant ainsi à la majorité honnête de sanctionner les comportements déviants que la blockchain ne peut corriger d'elle-même. En pratique, EIGEN se présente sous deux formes : EIGEN échangeable et bEIGEN dédié au staking, afin de protéger les détenteurs ordinaires du risque de fork.

Voilà pour la théorie. Le marché, lui, a révélé une réalité bien plus crue. Avant même l'existence du token, EigenLayer a mis en place un programme de points, récompensant les premiers investisseurs avec des « points » censés se convertir en airdrop. Le système a presque trop bien fonctionné, attirant des milliards de dollars d'ETH à la poursuite d'un token dont le prix était encore inconnu. EIGEN a finalement été lancé en octobre 2024, a atteint un sommet historique de 5,65 $ en décembre de la même année, et a depuis chuté d'environ 97 % . Une grande partie des capitaux investis dans les points s'est retirée dès que ces derniers se sont transformés en tokens en chute libre.

| Instantané EigenLayer | Chiffre |

|---|---|

| Lancement d'EIGEN | Octobre 2024 |

| Approvisionnement initial | 1,673 milliard (45 % de la communauté / 55 % des initiés) |

| EIGEN record historique | 5,65 $ (décembre 2024) |

| Prix EIGEN maintenant | environ 0,18 $ (capitalisation boursière d'environ 134 millions de dollars) |

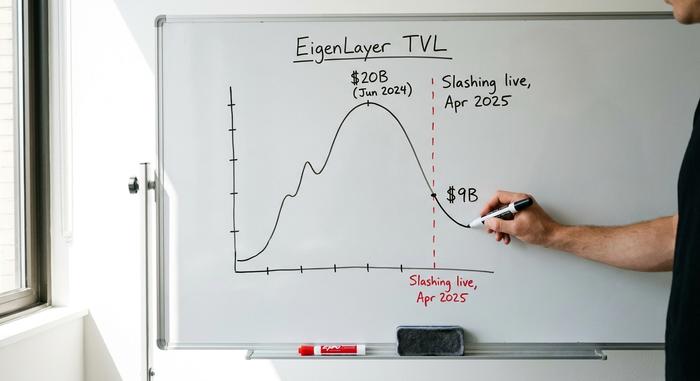

| pic TVL | environ 20 milliards de dollars (juin 2024) |

| TVL maintenant | environ 9 milliards de dollars |

Quand EigenLayer Slashing est entré en ligne

Pendant ses dix-huit premiers mois, le système de réengagement était inefficace. On pouvait certes obtenir des récompenses supplémentaires, mais le système de sanctions, les pénalités, n'était pas encore activé. Cela a changé en avril 2025, et ce timing est important.

Comment fonctionne le déchiquetage

Le « slashing » signifie que le protocole peut prélever une partie de vos ETH restockés si vous enfreignez les règles d'un AVS que vous avez souscrit. Le problème est que chaque AVS définit ses propres règles. Il n'existe aucune norme commune pour déterminer ce qui constitue une faute ni la sévérité de la pénalité. Un service peut prélever quelques pourcents en cas d'indisponibilité ; un autre pourrait, en théorie, prélever bien plus. Un staker soutenant plusieurs AVS est exposé à toutes leurs règles simultanément, et un opérateur gérant de nombreux services peut entraîner les personnes qui stakent avec lui dans une pénalité déclenchée par un autre mécanisme.

L'exode de TVL

La réduction des rendements d'EigenLayer a été mise en œuvre le 17 avril 2025 , avec 39 services actifs et environ 7 milliards de dollars rebloqués au moment du changement. Face à la réalité du risque, de nombreux investisseurs ont jugé que le rendement supplémentaire n'en valait pas la peine. La valeur totale bloquée, qui avait culminé à près de 20 milliards de dollars en juin 2024, a chuté aux alentours de 9 milliards . En résumé, les capitaux ont fui tandis que les développeurs sont restés. Les « yield farmers » qui avaient placé leurs ETH pour obtenir des points et des airdrops sont partis dès que des pertes sont devenues possibles, tandis que les équipes développant réellement les services sont restées pour la plupart. Le chiffre impressionnant a diminué ; le noyau dur des développeurs n'a pas disparu.

Pourquoi le risque de réinvestissement s'accumule rapidement

Voici le point que les commentateurs de 2024 ont eu tendance à minimiser. Le danger du restaking ne réside pas dans la défaillance d'un seul AVS, mais dans le fait que le même ETH soutient plusieurs actifs simultanément, ce qui crée un effet de levier et un effet domino.

Réhypothèque et tours de levier

Les critiques ont comparé le restaking à la dette restructurée de 2008, et ce n'est pas sans raison. Les mêmes garanties sont mises en gage à répétition. Un ETH devient un jeton de staking liquide comme le stETH, qui se transforme en jeton de restaking liquide comme l'eETH, lequel est déposé pour emprunter un stablecoin, permettant ainsi d'acheter davantage d'ETH. Prise individuellement, chaque couche semble stable. Mais cumulées, elles signifient qu'un seul choc peut anéantir plusieurs positions simultanément. Vitalik Buterin lui-même avait mis en garde contre ce type de risque en 2023 , arguant que le consensus d'Ethereum ne devait pas être surchargé de tâches supplémentaires pour lesquelles il n'a jamais été conçu. Si la gouvernance d'un AVS est compromise et qu'une règle de réduction abusive est mise en place, des milliers de validateurs pourraient perdre des mises qu'ils n'ont jamais sciemment engagées.

L'exploit de 292 millions de dollars de Kelp DAO

Le débat a cessé d'être théorique en avril 2026. Kelp DAO, un projet de restaking liquide construit sur EigenLayer, a vu un de ses ponts compromis lors d'une attaque ultérieurement attribuée au groupe Lazarus. Environ 292 millions de dollars ont été dérobés , et l'ETH enveloppé lié au projet s'est retrouvé bloqué sur une vingtaine de blockchains. Les dégâts ne sont pas restés circonscrits. Les plateformes de prêt, notamment Aave et SparkLend, ont gelé les actifs concernés pour se protéger, illustrant ainsi la contagion telle que les sceptiques l'avaient prédite. Les garanties sous-jacentes à plusieurs protocoles se sont avérées être les mêmes, et lorsqu'une faille s'est produite à un endroit, tout ce qui y était lié a dû réagir.

| jeton de restaking Liquid | Debout |

|---|---|

| ether.fi (eETH) | Le plus grand réseau de métro léger, environ 7,8 milliards de dollars |

| Renzo (ezETH) | Grands LRT par dépôts |

| Puffer (pufETH) | Métro léger de taille moyenne |

| Kelp DAO (rsETH) | Exploité pour 292 millions de dollars en avril 2026 |

De EigenLayer au pivot EigenCloud

Face au ralentissement de la croissance liée au restaking, EigenLabs, la société mère d'EigenLayer, a revu sa stratégie. Mi-2025, elle a rebaptisé l'initiative EigenCloud et redéfini les AVS, passant de « Services à validation active » à « Services vérifiables autonomes », signifiant ainsi que le véritable produit devait être des services cloud vérifiables, et non plus un simple rendement sur l'ETH mis en staking. L'entreprise a réduit ses effectifs d'environ 25 % en juillet 2025 pour se concentrer sur ce nouveau cap. Les investissements restaient au rendez-vous. La société de capital-risque a16z avait investi 100 millions de dollars dans EigenLayer en février 2024 et ajouté 70 millions de dollars en juin 2025 pour soutenir le développement d'EigenCloud. EigenDA, une couche de disponibilité des données permettant aux rollups de publier des données à moindre coût, est restée l'exemple phare des véritables avantages du restaking. Ce changement de perspective est en quelque sorte honnête : le restaking est plus utile comme infrastructure que comme source de rendement. La question plus complexe est de savoir si un « cloud vérifiable » peut séduire des clients payants sur un marché déjà dominé par Amazon et Google, ou s'il s'agit simplement d'une activité plus modeste et plus solide, présentée comme une entreprise plus importante. Quoi qu'il en soit, le message adressé aux détenteurs de jetons a évolué : de « gagnez plus » à « sécurisez ce qui compte », une promesse plus discrète et plus défendable.

EigenLayer vs Symbiotic et Karak

EigenLayer a bel et bien remporté la guerre du restaking. Il détient toujours plus de 90 % de la valeur totale du restaking bloquée, surclassant largement ses concurrents. Symbiotic, son principal challenger, se situe autour de 412 millions de dollars, tandis que Karak en détient une part plus modeste. La principale différence entre ces concurrents réside dans leur conception. Symbiotic est plus ouvert quant aux actifs et réseaux qu'il prend en charge, acceptant un plus large éventail de garanties plutôt que de se concentrer sur Ethereum, tandis qu'EigenLayer, initialement axé sur Ethereum, était plus sélectif quant aux actifs qu'il garantissait. Karak a proposé une stratégie de restaking similaire, avec sa propre approche. Aucun d'eux n'a modifié le principe fondamental de cette transaction : la sécurité d'une garantie louée dépend de la fiabilité du service le plus faible qui la loue. Mais la leçon à tirer ici, c'est la domination, et non la sécurité. Détenir la part du lion de l'écosystème n'a pas protégé le prix d'EIGEN ni empêché les retraits de dépôts. Être le plus grand protocole de restaking et être un bon investissement se sont avérés être deux choses bien différentes, et quiconque a acheté le token en espérant que la première garantisse la seconde l'a appris à ses dépens.

EigenLayer est-il réellement sûr à utiliser ?

Tout dépend de la couche concernée. Ce ne sont pas les contrats d'EigenLayer eux-mêmes qui ont causé les problèmes ; les dégâts proviennent de l'effet de levier et des ponts superposés, comme l'a démontré l'exemple de Kelp. Le restaking natif, où vous restakez directement vos ETH et choisissez soigneusement vos AVS, est la solution la moins risquée. Les tokens de restaking Liquid, qui encapsulent cette exposition et la font transiter par des protocoles supplémentaires, ajoutent à la fois commodité et risque. Ma règle est simple : ne restakez que ce que vous pouvez vous permettre de perdre, et considérez tout rendement à deux chiffres comme un avertissement, pas comme un avantage. Si vous ne pouvez pas expliquer d'où provient ce rendement supplémentaire, vous en êtes la source.

Que signifie la réinitialisation d'EigenLayer pour ETH ?

L'idée de base d'EigenLayer est solide. Permettre aux nouveaux services de louer la sécurité d'Ethereum au lieu de la développer eux-mêmes est réellement utile, et EigenDA le prouve. La version 2024 a simplement abusé de ce principe et a qualifié le résultat de rendement. La réinitialisation qui a suivi a été brutale pour le token et la TVL, mais elle pourrait permettre aux services survivants de reposer sur une demande réelle plutôt que sur le farming d'airdrops. La question qui reste est de savoir si les revenus d'AVS atteindront un jour un niveau suffisant pour couvrir le risque pris par les stakers. En attendant, la meilleure solution est de considérer le restaking comme une expérience risquée, et non comme un placement sûr. Pouvez-vous réellement évaluer le risque que vous êtes rémunéré ? Si ce n'est pas le cas, patientez.