Qu’est-ce que le staking dans le monde des cryptomonnaies ? Comment staker, où gagner et que révèlent les données ?

J'ai fait du staking d'ETH pour la première fois début 2023 via Lido. J'ai déposé 2 ETH, reçu 2 stETH en retour, puis utilisé immédiatement ces stETH comme garantie sur Aave pour emprunter des USDC. Je percevais ainsi des intérêts de staking et empruntais simultanément. La composabilité de la DeFi en action. J'avais l'impression de recevoir de l'argent facile, ce qui, dans le monde des cryptomonnaies, annonce généralement une leçon coûteuse. Deux ans plus tard, la position est toujours active et le rendement du staking se maintient entre 3 et 4 %. Pas extraordinaire. Mais sa fiabilité a changé ma façon d'envisager la détention de cryptomonnaies.

Le staking, autrefois l'apanage des seuls validateurs, est devenu l'un des plus importants réservoirs de capitaux du secteur crypto. Début 2026, plus de 100 milliards de dollars d'actifs étaient immobilisés dans des contrats de staking sur les blockchains à preuve d'enjeu. Lido, à lui seul, détient environ 27 milliards de dollars, soit plus que la plupart des banques avec lesquelles j'ai eu affaire. Ethereum, à lui seul, compte plus de 34 millions d'ETH en staking, soit environ 28 % de l'offre totale, bloqués dans des contrats de la couche de consensus qui sécurisent le réseau.

Si vous détenez des jetons PoS et que vous ne les mettez pas en staking, vous perdez du pouvoir d'achat à cause de l'inflation, tandis que tous les autres utilisateurs perçoivent des rendements sur ce même actif. Voilà la raison pratique de s'y intéresser. Quant à l'analyse : les données de staking vous indiquent où se situe réellement l'argent dans le monde des cryptomonnaies, qui gagne quoi et quels protocoles accumulent la TVL (TVL) significative.

Ci-dessous : comment participer au staking étape par étape, à quoi ressemblent les rendements réels après déduction des frais et de l’inflation, et dans quels protocoles j’investirais réellement par rapport à ceux qui font bonne figure sur une page marketing.

Comment fonctionne le staking : la version courte pour les non-validateurs

Voici comment fonctionne le staking de cryptomonnaies au niveau du réseau blockchain. Les blockchains à preuve d'enjeu (PoS) nécessitent la validation des transactions et la production des blocs. Sur Bitcoin, ce sont les mineurs qui consomment de l'électricité. Sur Ethereum, Solana, Cardano et la plupart des blockchains modernes, ce sont les validateurs qui immobilisent des tokens en garantie. Agissez honnêtement ? Vous êtes rémunéré. Tricher ? Vous perdez votre dépôt. C'est le principe de base.

Pour nous, le staking de cryptomonnaies consiste à déposer ses cryptomonnaies sur une plateforme et à percevoir des récompenses sous forme de revenus passifs. Cette plateforme peut être un nœud validateur que vous gérez vous-même, un protocole de staking liquide comme Lido, ou un bouton sur Coinbase. Le rendement est variable : Ethereum (ETH) offre 3 à 4 %, SOL 6 à 7 %, et Cosmos a même atteint 20 % à certaines périodes.

Voici un point que les pages marketing omettent souvent de mentionner clairement : le rendement du staking est lié à l’inflation. De nouveaux tokens sont créés et distribués aux stakers. Si ATOM offre un taux d’intérêt annuel de 18 % mais que son taux d’inflation est de 12 %, votre rendement réel est d’environ 6 %. Chaque fois que je vois quelqu’un se vanter de rendements de staking de 20 %, je vérifie le taux d’inflation, et neuf fois sur dix, le rendement réel est bien moins intéressant que ce qu’annonce le titre. ETH fait exception, car son offre est parfois déflationniste (les frais de staking dépassent les nouvelles émissions), ce qui signifie que le rendement de staking de 3 à 4 % est presque entièrement réel.

Trois façons de miser : en solo, en groupe ou en échange

Les méthodes de staking de cryptomonnaies ne se valent pas toutes. Les trois principales offrent différents niveaux de contrôle, de risque et de rendement. Il est essentiel de bien comprendre les inconvénients du staking de cryptomonnaies à chaque niveau avant d'investir.

La validation en solo consiste à gérer son propre nœud. Sur Ethereum, cela nécessite 32 ETH (environ 60 000 à 100 000 $ selon le cours de l'ETH), une machine dédiée fonctionnant 24 h/24 et 7 j/7, et les compétences techniques nécessaires à sa maintenance. Vous percevez l'intégralité de la récompense de staking sans frais d'intermédiaire. En revanche, vous assumez l'intégralité du risque : si votre nœud tombe en panne à un moment critique ou si vous signez un bloc deux fois, vous subissez une pénalité. Environ un million de validateurs étaient actifs sur Ethereum début 2026. La plupart sont gérés par des institutions ou des particuliers possédant des connaissances techniques approfondies. Le staking en solo n'est pas une activité anodine.

Les pools de staking vous permettent de déposer n'importe quel montant et de percevoir une part des récompenses. Lido est la plus importante : déposez de l'ETH, recevez du stETH (un jeton de reçu liquide) et gagnez environ 3,5 % d'APR moins les 10 % de frais de Lido. Rocket Pool fonctionne de manière similaire avec le rETH. Sur Solana, Marinade Finance et Jito proposent du staking liquide avec le mSOL et le jitoSOL. Vous n'avez pas besoin de 32 ETH. Vous n'avez pas besoin d'exécuter de nœud. La pool gère la validation et distribue les récompenses proportionnellement. En contrepartie, vous devez faire confiance aux contrats intelligents de la pool et aux validateurs auxquels ils délèguent des tâches.

Le staking sur les plateformes d'échange est la solution la plus simple. Coinbase, Kraken, Binance et la plupart des grandes plateformes d'échange centralisées (CEX) proposent le staking en un clic. Achetez de l'ETH sur Coinbase, cliquez sur « Staking » et percevez des rendements. Coinbase prélève une commission de 25 % sur les récompenses de staking. Kraken annonce jusqu'à 22 % de rendement sur certains actifs (attention toutefois aux conditions générales). La simplicité est indéniable, mais les frais sont plus élevés que pour les pools DeFi et vous ne contrôlez pas vos clés. En 2023, suite à un accord à l'amiable de 30 millions de dollars conclu entre Kraken et la SEC concernant son programme de staking, les clients américains ont perdu l'accès à la plateforme. Le risque lié à la plateforme est bien réel.

| Méthode | Minimum | Rendement ETH (net) | Frais | Contrôle | Risque |

|---|---|---|---|---|---|

| validateur solo | 32 ETH | ~3,8-4,2% | 0% | Complet | Réduction, temps d'arrêt |

| Lido (stETH) | N'importe quel montant | ~3,2-3,5% | 10% | Moyen | contrat intelligent |

| Rocket Pool (rETH) | N'importe quel montant | ~3,0-3,3% | ~15% | Moyen | contrat intelligent |

| Coinbase (cbETH) | N'importe quel montant | ~2,8-3,0% | 25% | Faible | Plateforme, réglementation |

| Kraken | N'importe quel montant | Variable | 15-25% | Faible | Plateforme, réglementation |

La révolution du staking liquide : stETH, rETH et leur importance

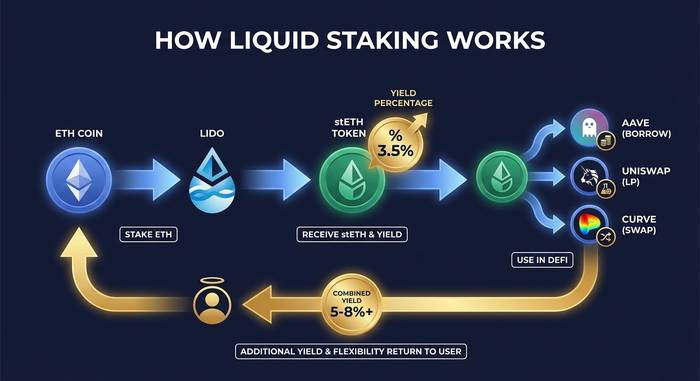

Le staking liquide a complètement bouleversé le fonctionnement du staking. Avant le lancement de Lido, staker signifiait bloquer ses ETH sur la Beacon Chain, sans possibilité de les utiliser jusqu'à l'activation des retraits (qui n'a eu lieu qu'en avril 2023). Votre capital était gelé. Vous perceviez des rendements, mais vous ne pouviez rien faire d'autre avec cet argent.

Lido a résolu ce problème en émettant le stETH, un jeton représentant vos ETH mis en staking ainsi que les récompenses accumulées. Le stETH est échangeable, utilisable comme garantie et accepté par la plupart des plateformes DeFi. Vous pouvez staker des ETH sur Lido, transférer le stETH sur Aave et l'utiliser comme garantie pour un emprunt, puis utiliser l'USDC emprunté dans un pool de liquidités et ainsi générer simultanément trois niveaux de rendement. C'est ce que les acteurs de la DeFi appellent la « composabilité », et c'est pourquoi les protocoles de staking liquides dominent le marché.

Les chiffres sont stupéfiants. La TVL de Lido s'élève à environ 27 milliards de dollars, ce qui en fait le plus grand protocole de la DeFi. Pas le plus grand protocole de staking, mais bien le plus grand protocole DeFi, tout court. Rocket Pool détient environ 3 à 4 milliards de dollars. cbETH de Coinbase et BETH de Binance ajoutent plusieurs milliards supplémentaires. Le total des liquidités en staking sur toutes les blockchains dépasse les 40 milliards de dollars.

La position dominante de Lido a soulevé des inquiétudes quant à la centralisation, et je pense qu'elles sont légitimes. À un moment donné, Lido contrôlait plus de 32 % de l'ETH en staking. Un seul protocole, un seul groupe de détenteurs de jetons de gouvernance, exerçant une telle influence sur l'ensemble des validateurs d'Ethereum. Si les validateurs de Lido se coordonnaient (ou étaient compromis), ils pourraient théoriquement influencer le consensus sur la blockchain qui supporte tout l'écosystème DeFi. Il ne s'agit pas d'un risque théorique, mais d'un risque structurel.

Lido a réagi en diversifiant ses activités auprès de dizaines d'opérateurs de validation et en mettant en place des contrôles de gouvernance. La concentration a diminué par rapport au pic de 32 %. Mais le débat est loin d'être clos. Certains chercheurs travaillant sur Ethereum affirment qu'aucun protocole de staking liquide ne devrait détenir plus de 22 % des ETH mis en jeu (le seuil d'attaque d'un tiers moins la marge de sécurité). D'autres soutiennent que le marché a naturellement choisi Lido car il propose le meilleur produit. Les deux camps ont des arguments valables, et si vous utilisez Lido pour le staking, il est important de suivre ce débat.

Réinvestissement : EigenLayer et le jeu de multiplication des rendements

Le restaking est une évolution du staking apparue en 2024 et qui s'est développée si rapidement qu'elle est devenue une catégorie à part entière. Le principe : utiliser ses ETH déjà mis en staking (ou des tokens de staking liquides comme stETH) et les « restaker » pour sécuriser des services supplémentaires au-delà de la simple couche de consensus Ethereum.

EigenLayer est le protocole à l'origine de cette catégorie. À son apogée, EigenLayer détenait plus de 13 milliards de dollars de TVL. Les utilisateurs déposent des stETH ou de l'ETH natif sur EigenLayer, qui utilise ensuite ce capital pour sécuriser des « Services à Validation Active » (AVS), tels que les réseaux d'oracles, les ponts, les couches de disponibilité des données et les séquenceurs de rollup. En échange, les re-stakers perçoivent un rendement supplémentaire en plus de leurs récompenses de staking de base.

La promesse est presque trop belle pour être vraie : cumulez le rendement de votre staking ETH de base (3,5 %) avec le rendement du restaking EigenLayer (1 à 5 % supplémentaires selon l’AVS utilisé) pour un rendement combiné de 5 à 8 % (voire plus) sur le même capital. Vos ETH sont utilisés deux fois. J’ai testé cette méthode avec une petite position et le gain de rendement était bien réel, même si la complexité du tableau de bord était déroutante au premier abord. Le risque : vous êtes désormais exposé aux pénalités de staking, à la fois d’Ethereum et de l’AVS utilisé. Si l’AVS présente un bug ou si ses conditions de pénalité sont mal conçues, vous pourriez perdre votre capital restakingé. Les risques s’accumulent avec les gains potentiels. Plus de rendement, plus de risques de perte. Ce compromis mérite une réflexion approfondie avant d’aller au-delà du staking de base.

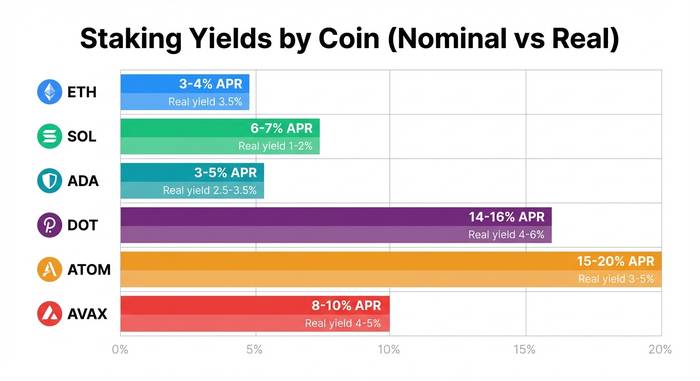

Comparaison des rendements du staking : quelles cryptomonnaies rapportent combien ?

Si vous cherchez où investir, la comparaison des rendements entre les principales blockchains PoS est essentielle. N'oubliez pas : le rendement réel correspond au rendement nominal moins l'inflation. Un TAEG de 15 % ne signifie rien si le token s'inflationne de 12 %.

| Pièce de monnaie | Taux annuel effectif de staking (approx.) | Taux d'inflation | Rendement réel (approx.) | Période de confinement |

|---|---|---|---|---|

| Ethereum (ETH) | 3-4% | ~0,5 % (déflationniste net par moments) | ~3-3,5% | Aucun (mise liquide) ou variable |

| Solana (SOL) | 6-7% | ~5,4% | ~1-2% | ~2-3 jours de séparation |

| Cardano (ADA) | 3 à 5 % | ~3% | ~1-2% | Aucun |

| Pois (DOT) | 14-16% | ~10% | ~4-6% | 28 jours de séparation |

| Cosmos (ATOME) | 15-20% | ~10-15% | ~3-5% | 21 jours de séparation |

| Avalanche (AVAX) | 8-10% | ~5% | ~3-5% | 14 jours de séparation |

Ethereum se distingue par son taux d'inflation quasi nul, voire négatif (lorsque les frais de dépôt dépassent les nouvelles émissions). Le rendement du staking d'ETH est ainsi presque entièrement composé de rendements réels. La plupart des autres blockchains connaissent une inflation importante qui dilue le taux annuel effectif global (TAEG) affiché. Si quelqu'un vous annonce un rendement de 18 % en stakeant des ATOM, renseignez-vous sur le taux d'inflation avant de vous emballer.

Risques à comprendre avant de miser

Le staking de cryptomonnaies n'est pas un compte d'épargne et ne constitue pas un revenu passif sans risque. Les risques sont réels et différents de ceux liés à la simple détention de cryptomonnaies dans un portefeuille sur la blockchain.

Le slashing survient lorsqu'un validateur commet une faute. La double signature d'un bloc, une interruption de service prolongée ou la violation des règles du protocole peuvent entraîner la perte définitive du capital mis en jeu. Sur Ethereum, les pénalités de slashing varient de faibles (pour une interruption mineure) à catastrophiques (pour des attaques coordonnées). Les validateurs individuels utilisant Lido ou Coinbase sont partiellement protégés car le pool répartit les pertes dues au slashing entre tous les participants, mais le risque existe.

Les périodes de blocage immobilisent votre capital. Le déblocage de 28 jours de Polkadot signifie que si le DOT chute de 40 % et que vous devez vendre, vous devez attendre quatre semaines. À ce moment-là, le mal est fait. Les tokens de staking liquides résolvent ce problème pour l'ETH et le SOL, mais introduisent leur propre risque : si le stETH perd son ancrage à l'ETH (comme ce fut brièvement le cas en juin 2022 lors de l'effondrement du 3AC), votre position « liquide » pourrait ne pas valoir ce que vous pensez.

Le risque lié aux contrats intelligents est présent dans toutes les options de staking DeFi. Les contrats de Lido ont fait l'objet d'audits approfondis et ont géré des milliards de dollars sans incident, mais « audité » ne signifie pas « impossible à exploiter ». Les protocoles de staking de liquidités plus petits, sur des blockchains plus récentes, présentent un risque plus élevé lié aux contrats intelligents, tout simplement parce que leur code a été moins longtemps examiné et moins surveillé.

La fiscalité est un vrai casse-tête et on n'en parle pas assez. Aux États-Unis, le fisc américain (IRS) considère les récompenses de staking comme un revenu imposable dès leur réception. Vous gagnez 1 ETH de récompenses alors que l'ETH vaut 3 000 $ ? Vous devez payer des impôts sur 3 000 $, même si vous n'avez rien vendu. Ensuite, si l'ETH chute à 2 000 $ et que vous vendez, vous pouvez également déclarer une moins-value. La comptabilité est tellement compliquée que j'utilise Koinly pour m'en occuper, et malgré cela, je passe un après-midi chaque année en avril à vérifier que les chiffres concordent. D'autres pays gèrent cela différemment. Certains n'imposent pas du tout le staking. D'autres le considèrent comme un gain en capital. Consultez un expert si vous misez plus que quelques pièces.