Was ist Staking im Kryptobereich? Wie funktioniert Staking, wo kann man Geld verdienen und was zeigen die Daten?

Anfang 2023 habe ich zum ersten Mal ETH über Lido gestakt. Ich habe 2 ETH eingezahlt, 2 stETH zurückbekommen und diese stETH sofort als Sicherheit bei Aave verwendet, um USDC zu leihen. So habe ich gleichzeitig Staking-Rendite erzielt und einen Kredit aufgenommen. DeFi-Kompatibilität in Aktion. Es fühlte sich an wie geschenktes Geld, was im Krypto-Bereich normalerweise bedeutet, dass man bald eine teure Lektion lernen wird. Zwei Jahre später läuft die Position immer noch und die Staking-Rendite liegt konstant bei 3-4 %. Nicht gerade aufregend. Aber die Zuverlässigkeit hat meine Einstellung zum Halten von Kryptowährungen verändert.

Staking hat sich von einer Angelegenheit, die nur Validatoren interessierte, zu einem der größten Kapitalpools im Kryptobereich entwickelt. Anfang 2026 befanden sich Vermögenswerte im Wert von über 100 Milliarden US-Dollar in Staking-Verträgen auf verschiedenen Proof-of-Stake-Blockchains. Allein das Lido-Protokoll verwaltete rund 27 Milliarden US-Dollar. Damit war es größer als die meisten Banken, mit denen ich je zu tun hatte. Auf Ethereum allein sind über 34 Millionen ETH gestakt, was etwa 28 % des Gesamtangebots entspricht. Diese ETH sind in Verträgen der Konsensschicht gebunden, die das Netzwerk sichern.

Wenn Sie PoS-Token besitzen und diese nicht staken, verlieren Sie durch die Inflation Kaufkraft, während alle anderen mit demselben Asset Rendite erzielen. Das ist der praktische Grund, sich dafür zu interessieren. Der analytische Grund: Staking-Daten zeigen Ihnen, wo sich das Geld in Kryptowährungen tatsächlich befindet, wer wie viel verdient und welche Protokolle den relevanten Total Value Lending (TVL) anhäufen.

Im Folgenden: Wie man Schritt für Schritt stake, wie die tatsächlichen Erträge nach Gebühren und Inflation aussehen und in welche Protokolle ich tatsächlich Geld investieren würde im Vergleich zu denen, die auf einer Marketingseite gut aussehen.

So funktioniert Staking: die Kurzfassung für Nicht-Validatoren

So funktioniert Krypto-Staking auf Blockchain-Ebene: Proof-of-Stake-Chains benötigen jemanden, der Transaktionen bestätigt und Blöcke erzeugt. Bei Bitcoin sind das Miner, die Strom verbrauchen. Bei Ethereum, Solana, Cardano und den meisten modernen Chains übernehmen Validatoren diese Aufgabe und hinterlegen Token als Sicherheit. Wer ehrlich handelt, wird belohnt. Wer betrügt, verliert seine Einzahlung. Das ist das Grundprinzip.

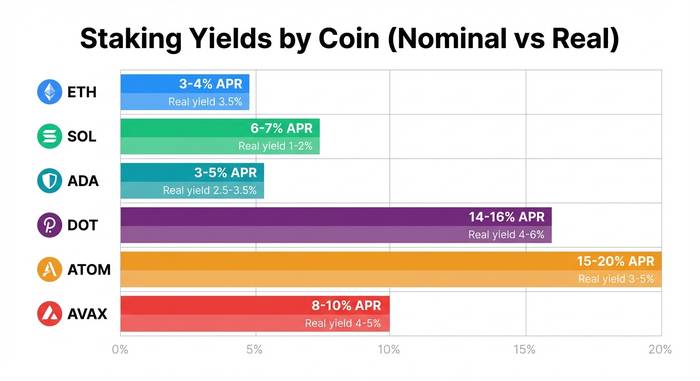

Für uns Normalsterbliche bedeutet Staking von Kryptowährungen im Grunde: Man hinterlegt seine Kryptowährung irgendwo und erhält dafür passives Einkommen. „Irgendwo“ kann beispielsweise ein selbst betriebener Validator-Node, ein Liquid-Staking-Protokoll wie Lido oder ein Button auf Coinbase sein. Die Rendite variiert. ETH bringt 3–4 %, SOL 6–7 % und Cosmos erreichte zeitweise sogar bis zu 20 %.

Hier ist ein Punkt, der in Marketingtexten oft nicht deutlich genug erwähnt wird: Die Staking-Rendite basiert auf der Inflation. Neue Token werden gedruckt und an die Staker verteilt. Wenn ATOM beispielsweise 18 % Jahreszins bietet, aber mit 12 % inflationiert, beträgt Ihre tatsächliche Rendite nur etwa 6 %. Jedes Mal, wenn jemand mit 20 % Staking-Rendite wirbt, überprüfe ich die Inflationsrate, und in neun von zehn Fällen ist die tatsächliche Rendite deutlich geringer als in der Überschrift angegeben. ETH bildet die Ausnahme, da das Angebot dort manchmal netto deflationär ist (die Gebühreneinnahmen übersteigen die Neuausgabe), was bedeutet, dass die Staking-Rendite von 3–4 % fast vollständig real ist.

Drei Möglichkeiten zum Staking: Solo, im Pool oder an der Börse

Nicht alle Möglichkeiten, Kryptowährungen zu staken, sind gleich. Die drei Hauptwege bieten unterschiedliche Kontrollmöglichkeiten, Risiken und Renditechancen. Es ist wichtig, die Nachteile des Krypto-Stakings auf jeder Ebene zu verstehen, bevor Sie Kapital investieren.

Solo-Validierung bedeutet, einen eigenen Node zu betreiben. Auf Ethereum benötigt man dafür 32 ETH (etwa 60.000–100.000 US-Dollar, abhängig vom ETH-Kurs), einen dedizierten Rechner, der rund um die Uhr online ist, und das nötige technische Know-how für dessen Wartung. Man erhält die volle Staking-Belohnung ohne Gebühren für Zwischenhändler. Man trägt aber auch das volle Risiko: Fällt der Node in einem kritischen Moment aus oder signiert man einen Block doppelt, wird die Belohnung gekürzt. Anfang 2026 gab es etwa 1 Million Validatoren auf Ethereum. Die meisten wurden von Institutionen oder technisch versierten Einzelpersonen betrieben. Solo-Staking ist keine Freizeitbeschäftigung.

Staking-Pools ermöglichen es Ihnen, beliebige Beträge einzuzahlen und einen Anteil der Belohnungen zu erhalten. Lido ist der größte Anbieter: Zahlen Sie ETH ein, erhalten Sie stETH (einen liquiden Token) und verdienen Sie ca. 3,5 % Jahreszins abzüglich der 10 % Gebühr von Lido. Rocket Pool funktioniert ähnlich mit rETH. Auf Solana bieten Marinade Finance und Jito liquides Staking mit mSOL und jitoSOL an. Sie benötigen keine 32 ETH. Sie betreiben keinen eigenen Node. Der Pool übernimmt die Validierung und verteilt die Belohnungen proportional. Der Nachteil: Sie vertrauen den Smart Contracts des Pools und den Validatoren, an die diese delegieren.

Exchange-Staking ist der einfachste Weg. Coinbase, Kraken, Binance und die meisten großen zentralisierten Börsen (CEXs) bieten Staking mit nur einem Klick an. Man kauft ETH auf Coinbase, tippt auf „Staking“ und erhält Rendite. Coinbase behält eine Gebühr von 25 % auf die Staking-Belohnungen ein. Kraken wirbt mit bis zu 22 % auf bestimmte Assets (allerdings ist das Kleingedruckte wichtig). Der Komfort ist unbestreitbar, aber die Gebühren sind höher als bei DeFi-Pools, und man besitzt nicht die eigenen Schlüssel. Nachdem Kraken sich 2023 mit der SEC auf eine Zahlung von 30 Millionen US-Dollar wegen seines Staking-Programms geeinigt hatte, verloren US-Kunden den Zugang. Das Plattformrisiko ist real.

| Verfahren | Minimum | ETH-Ertrag (netto) | Gebühr | Kontrolle | Risiko |

|---|---|---|---|---|---|

| Solo-Validator | 32 ETH | ~3,8–4,2 % | 0 % | Voll | Schnittmaßnahmen, Ausfallzeiten |

| Lido (stETH) | Beliebiger Betrag | ~3,2–3,5 % | 10% | Medium | Smart Contract |

| Rocket Pool (rETH) | Beliebiger Betrag | ~3,0–3,3 % | ~15% | Medium | Smart Contract |

| Coinbase (cbETH) | Beliebiger Betrag | ~2,8–3,0 % | 25 % | Niedrig | Plattform, regulatorische |

| Krake | Beliebiger Betrag | Variiert | 15-25% | Niedrig | Plattform, regulatorische |

Die Liquid-Staking-Revolution: stETH, rETH und warum es wichtig ist

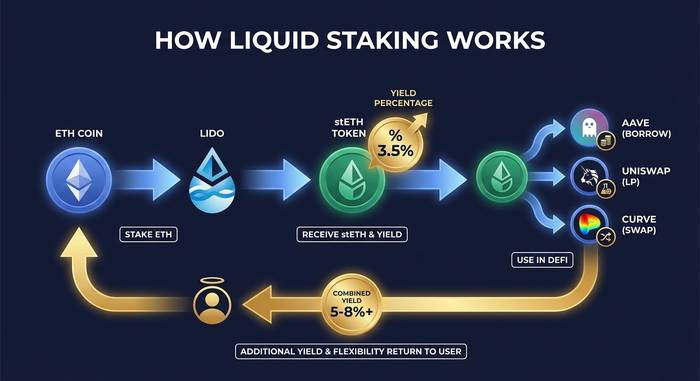

Liquid Staking hat die Funktionsweise von Staking grundlegend verändert. Vor dem Start von Lido bedeutete Staking, dass man seine ETH in der Beacon Chain sperrte und sie erst nutzen konnte, nachdem Auszahlungen möglich waren (was erst im April 2023 der Fall war). Das Kapital war eingefroren. Man erzielte zwar Renditen, konnte aber nichts anderes damit anfangen.

Lido löste dieses Problem durch die Ausgabe von stETH, einem Token, der Ihre gestakten ETH plus die angesammelten Belohnungen repräsentiert. stETH ist handelbar, als Sicherheit verwendbar und wird in den meisten DeFi-Bereichen akzeptiert. Sie können ETH auf Lido staken, die stETH zu Aave bringen und sich damit Geld leihen, die geliehenen USDC in einem Liquiditätspool verwenden und so gleichzeitig drei Renditeebenen erzielen. Genau das verstehen Experten im DeFi-Bereich unter „Kompositionsfähigkeit“, und es ist der Grund, warum liquide Staking-Protokolle den Staking-Markt dominieren.

Die Zahlen sind atemberaubend. Lidos TVL liegt bei rund 27 Milliarden US-Dollar und macht es damit zum größten Protokoll im gesamten DeFi-Bereich. Nicht nur zum größten Staking-Protokoll, sondern zum größten DeFi-Protokoll überhaupt. Rocket Pool hält etwa 3–4 Milliarden US-Dollar. Coinbases cbETH und Binances BETH tragen weitere Milliarden bei. Das gesamte liquide Staking über alle Blockchains hinweg übersteigt 40 Milliarden US-Dollar.

Lidos Dominanz hat Bedenken hinsichtlich der Zentralisierung aufgeworfen, und ich halte diese für berechtigt. Zeitweise kontrollierte Lido über 32 % aller gestakten ETH. Ein einziges Protokoll, eine einzige Gruppe von Inhabern von Governance-Token, die so viel Einfluss auf die Validatoren von Ethereum ausüben. Sollten Lidos Validatoren sich absprechen (oder kompromittiert werden), könnten sie theoretisch den Konsens auf der Blockchain beeinflussen, auf der das gesamte DeFi-Ökosystem basiert. Das ist kein theoretisches, sondern ein strukturelles Risiko.

Lido reagierte darauf mit einer Diversifizierung auf Dutzende von Validator-Betreibern und der Implementierung von Governance-Prüfungen. Die Konzentration ist vom Höchststand von 32 % gesunken. Die Debatte ist jedoch noch nicht beendet. Einige Ethereum-Forscher argumentieren, dass kein einzelnes Liquid-Staking-Protokoll mehr als 22 % der gestakten ETH halten sollte (die Angriffsschwelle von einem Drittel abzüglich der Sicherheitsmarge). Andere argumentieren, dass der Markt Lido aufgrund des besten Produkts naturgemäß gewählt hat. Beide Seiten haben Argumente, und wer über Lido staket, sollte sich zumindest mit dieser Diskussion auseinandersetzen.

Restaking: EigenLayer und das Ertragsvervielfachungsspiel

Restaking ist die Weiterentwicklung des Stakings, die 2024 entstand und sich so schnell verbreitete, dass sie eine eigene Kategorie bildete. Die Idee: Man nimmt bereits gestakte ETH (oder liquide Staking-Token wie stETH) und „restaket“ sie, um zusätzliche Dienste jenseits der Ethereum-Konsensschicht zu sichern.

EigenLayer ist das Protokoll, das diese Kategorie begründet hat. In Spitzenzeiten verwaltete EigenLayer einen TVL-Wert von über 13 Milliarden US-Dollar. Nutzer zahlen stETH oder natives ETH in EigenLayer ein, welches dieses Kapital dann zur Absicherung von „Actively Validated Services“ (AVS) verwendet, beispielsweise Oracle-Netzwerken, Bridges, Datenverfügbarkeitsschichten und Rollup-Sequenzern. Im Gegenzug erhalten Restaker zusätzliche Renditen zusätzlich zu ihren Basis-Staking-Belohnungen.

Das Versprechen klingt fast zu gut: Kombinieren Sie Ihre Basisrendite aus ETH-Staking (3,5 %) mit der Rendite aus EigenLayer-Restaking (1–5 % zusätzlich, abhängig vom verwendeten AVS) und erzielen Sie so eine kombinierte Rendite von 5–8 %+ auf dasselbe Kapital. Dasselbe ETH, das doppelt genutzt wird. Ich habe es mit einer kleinen Position getestet, und der Renditezuwachs war tatsächlich vorhanden, obwohl die Komplexität des Dashboards anfangs etwas überwältigend war. Das Risiko: Sie sind nun den Slashing-Bedingungen sowohl von Ethereum als auch des verwendeten AVS ausgesetzt. Sollte der AVS einen Fehler aufweisen oder seine Slashing-Bedingungen schlecht gestaltet sein, könnten Sie Ihr restaking eingesetztes Kapital verlieren. Die Risiken vervielfachen sich mit den Renditen. Mehr Rendite bedeutet mehr Verlustmöglichkeiten. Diesen Kompromiss sollten Sie sorgfältig abwägen, bevor Sie über das einfache Staking hinausgehen.

Vergleich der Staking-Renditen: Welche Coins zahlen wie viel?

Wenn Sie überlegen, wo Sie Ihre Token staken sollen, ist der Renditevergleich der führenden PoS-Chains wichtig. Bedenken Sie aber: Die nominale Rendite abzüglich der Inflation ergibt die reale Rendite. Ein Jahreszins von 15 % ist wertlos, wenn der Token um 12 % an Wert verliert.

| Münze | Staking-APR (ca.) | Inflationsrate | Realer Ertrag (ca.) | Sperrfrist |

|---|---|---|---|---|

| Ethereum (ETH) | 3-4% | ~0,5 % (zeitweise netto deflationär) | ~3-3,5% | Keine (Liquid Staking) oder variabel |

| Solana (SOL) | 6-7% | ~5,4 % | ~1-2% | Ablösung nach ca. 2-3 Tagen |

| Cardano (ADA) | 3-5% | ~3% | ~1-2% | Keiner |

| Polkadot (DOT) | 14-16% | ~10% | ~4-6% | 28 Tage Entbindung |

| Kosmos (ATOM) | 15-20% | ~10-15% | ~3-5% | 21 Tage Entbindung |

| Lawine (AVAX) | 8-10% | ~5% | ~3-5% | 14 Tage Entbindung |

Ethereum zeichnet sich dadurch aus, dass seine Inflationsrate nahezu null und mitunter sogar negativ ist (wenn die Gebühreneinnahmen die Neuausgaben übersteigen). Dadurch erzielt man beim Staking von ETH fast ausschließlich Realrendite. Bei den meisten anderen Blockchains ist die Inflation deutlich höher, was den ausgewiesenen Jahreszins schmälert. Wenn Ihnen also jemand erzählt, er verdiene 18 % mit dem Staking von ATOM, fragen Sie ihn nach der Inflationsrate, bevor Sie sich zu früh freuen.

Risiken, die Sie vor dem Staking verstehen sollten

Kryptowährungs-Staking ist kein Sparkonto und auch kein risikofreies passives Einkommen. Die Risiken sind real und unterscheiden sich deutlich vom bloßen Verwahren von Kryptowährungen in einer Wallet auf der Blockchain.

Slashing tritt ein, wenn ein Validator gegen die Regeln verstößt. Doppelte Blocksignatur, längere Ausfallzeiten oder Verstöße gegen die Protokollregeln können zum dauerhaften Verlust des eingesetzten Kapitals führen. Auf Ethereum reichen die Strafen für Slashing von gering (bei kurzen Ausfallzeiten) bis hin zu katastrophal (bei koordinierten Angriffen). Einzelne Staker, die Lido oder Coinbase nutzen, sind teilweise geschützt, da der Pool die Slashing-Verluste aller Teilnehmer auffängt; das Risiko besteht jedoch weiterhin.

Sperrfristen frieren Ihr Kapital ein. Die 28-tägige Entbindungsfrist von Polkadot bedeutet, dass Sie im Falle eines Kurssturzes von 40 % bei DOT vier Wochen warten müssen, bis der Schaden entstanden ist. Liquide Staking-Token lösen dieses Problem für ETH und SOL, bergen aber eigene Risiken: Verliert stETH seine Bindung an ETH (wie kurzzeitig im Juni 2022 während des 3AC-Crashs), ist Ihre „liquide“ Position möglicherweise nicht mehr so viel wert wie angenommen.

Das Risiko von Smart Contracts ist bei jeder DeFi-Staking-Option vorhanden. Die Verträge von Lido wurden umfassend geprüft und haben Milliardenbeträge ohne Zwischenfälle verwaltet, aber „geprüft“ bedeutet nicht „unmöglich auszunutzen“. Kleinere Liquid-Staking-Protokolle auf neueren Blockchains bergen ein höheres Smart-Contract-Risiko, da ihr Code weniger Zeit und Aufmerksamkeit erfahren hat.

Steuern sind kompliziert, und viel zu wenig wird darüber gesprochen. In den USA gelten Staking-Belohnungen laut IRS ab dem Zeitpunkt des Erhalts als steuerpflichtiges Einkommen. Verdient man beispielsweise 1 ETH an Belohnungen, wenn der ETH-Kurs bei 3.000 US-Dollar liegt, muss man 3.000 US-Dollar versteuern, selbst wenn man nichts verkauft hat. Fällt der ETH-Kurs dann auf 2.000 US-Dollar und man verkauft, kann man zusätzlich einen Kapitalverlust geltend machen. Die Buchhaltung ist so kompliziert, dass ich Koinly nutze, um alles zu verfolgen, und trotzdem verbringe ich jedes Jahr im April einen Nachmittag damit, die Zahlen zu überprüfen. In anderen Ländern ist das anders. Manche Länder besteuern Staking gar nicht, andere behandeln es wie Kapitalgewinne. Bei größeren Staking-Beträgen sollte man sich unbedingt professionell beraten lassen.