MiCA-Regulierung in 2026: Die EU-Kryptoregeln erklärt

Alle Kryptobörsen, die ihre europäischen Kunden halten wollen, arbeiten nun auf einen einzigen Stichtag hin. Bis zum 1. Juli 2026 müssen alle Unternehmen, die ohne Lizenz Kryptodienstleistungen in der Europäischen Union anbieten, ihre Aktivitäten einstellen. Das Regelwerk, über das die Branche jahrelang diskutiert hat, ist kein Entwurf mehr, sondern in Kraft und wird von den Regulierungsbehörden bereits angewendet. Die MiCA-Verordnung (Markets in Crypto-Assets) ist das Gesetz, das den Kryptohandel in Europa nun regelt. Und 2026 ist das Jahr, in dem die Übergangsfrist endet. Dieser Leitfaden erklärt die Anforderungen der MiCA-Verordnung, für wen sie gilt, welche Änderungen sie bereits mit sich gebracht hat und warum ein Stablecoin, der letztes Jahr noch problemlos gehandelt werden konnte, nun nicht mehr an einer europäischen Börse gehandelt werden darf.

Was MiCA ist und warum die EU es gebaut hat

MiCA ist eine einheitliche EU-Verordnung (EU) 2023/1114, die einheitliche Krypto-Regeln für alle 27 EU-Mitgliedstaaten festlegt. Sie trat am 29. Juni 2023 in Kraft und ersetzte ein Flickwerk an Regelungen, das zunehmend unübersichtlich wurde. Vor MiCA konnte ein Unternehmen zwar in Frankreich nach dem PACTE-Regime legal und als Krypto-Unternehmen registriert sein, hatte aber möglicherweise keine eindeutige Berechtigung, Kunden in Deutschland oder Spanien zu bedienen. Jeder Mitgliedstaat erließ entweder eigene Regeln oder gar keine.

Die Lösung ist etwas, was die EU gut kann, wenn sie will: ein EU-Pass. Mit einer einzigen MiCA-Lizenz von der zuständigen nationalen Behörde im Heimatland kann man im gesamten EU-Raum tätig sein. Eine erneute Beantragung in jedem einzelnen Markt ist nicht nötig. Genau diese Änderung macht die Verordnung so wichtig. Sie bedeutet nicht nur zusätzlichen Aufwand für die Einhaltung der Vorschriften, sondern regelt grundlegend, wer was wo verkaufen darf. Die Europäische Kommission hat diesen Rechtsrahmen als Instrument zum Verbraucherschutz und zur Sicherung der Marktintegrität konzipiert. Für die meisten Unternehmen besteht der Alltag aus der Lizenz und dem damit verbundenen Papierkram. Die Zeit ist der einzige Faktor, den niemand ändern kann.

MiCAs Aufgabenbereich: Märkte für Krypto-Assets

Die Reichweite der Regulierung von Märkten für Krypto-Assets (MiCA) wird ebenso sehr durch das definiert, was sie ausschließt, wie durch das, was sie einbezieht. MiCA teilt Krypto-Assets in drei Kategorien ein, und die jeweilige Kategorie bestimmt die Regeln.

Vermögensbezogene und E-Geld-Token

Die beiden Hauptkategorien sind beides Stablecoins. E-Geld-Token (EMTs) beziehen sich auf eine einzelne offizielle Währung, beispielsweise einen Euro- oder Dollar-Stablecoin. Asset-Referenced Token (ARTs) beziehen sich auf einen Korb: verschiedene Währungen, Rohstoffe oder andere Krypto-Assets. Für diese beiden Klassen gelten die strengsten Regeln des Frameworks. Ein Token, der wie Bargeld behandelt wird, kann erheblichen Schaden anrichten, wenn sich seine Deckung als Fiktion erweist.

Andere Krypto-Assets

Alles andere, was noch kein reguliertes Finanzinstrument ist, fällt in eine dritte, umfassende Kategorie: Utility-Token, die meisten herkömmlichen Kryptowährungen und die wenigen Projekt-Token. Die Anforderungen sind hier geringer. Ein Emittent muss im Wesentlichen ein transparentes Whitepaper für sein Krypto-Asset veröffentlichen und darf in seiner Werbung keine falschen Angaben machen. Für die Ausgabe eines einfachen Utility-Tokens ist keine Lizenz erforderlich, jedoch besteht eine Haftung bei irreführenden Angaben.

Was MiCA nicht berührt

Hier liegt die größte Verwirrung. MiCA deckt keine Non-Fungible Tokens (NFTs) ab, es sei denn, sie werden in großen fungiblen Serien ausgegeben und verhalten sich wie gewöhnliche Krypto-Assets. Auch echte dezentrale Finanzdienstleistungen, bei denen keine juristische Person als Vertragspartner fungiert, fallen nicht unter MiCA. Digitale Zentralbankwährungen sind ebenfalls nicht abgedeckt. Ebenso wenig fallen Vermögenswerte unter ältere EU-Finanzdienstleistungsgesetze wie MiFID, die bereits als Finanzinstrumente gelten. Diese unterliegen weiterhin den Wertpapiervorschriften, nicht MiCA. Die Ausnahmen sind bewusst eng gefasst, und die Aussage „Wir sind dezentralisiert“ ist nicht der einfache Ausweg, den manche Projekte erwartet hatten.

Wer benötigt eine MiCA-Zulassung und -Konformität?

Die ehrliche Antwort lautet: mehr Unternehmen als erwartet. Gemäß MiCA gelten Sie als Krypto-Dienstleister und benötigen eine Lizenz, wenn Sie eine Krypto-Börse betreiben, Kunden-Coins verwahren, eine Handelsplattform anbieten, Kryptowährungen in Euro tauschen, Token platzieren oder sogar Anlageberatung zu Krypto-Assets anbieten.

Krypto-Asset-Dienstleister (CASPs)

Ein Krypto-Asset-Service-Provider (CASP) muss eine juristische Person mit Sitz in einem EU-Mitgliedstaat und mindestens einem dort ansässigen Geschäftsführer sein. Diese Anforderung hat das Offshore-Modell für die Bedienung europäischer Märkte stillschweigend beendet. Es ist nicht mehr möglich, Krypto-Dienstleistungen für die EU von einer Briefkastenfirma in einem Land ohne entsprechende Regulierungen aus anzubieten. Zusätzlich zum Firmensitz ist ein Mindestkapital erforderlich, dessen Höhe vom Risiko des jeweiligen Dienstes abhängt.

| Krypto-Asset-Service | Mindestkapital |

|---|---|

| Beratung, Auftragsausführung, Platzierung, Transferdienstleistungen | 50.000 € |

| Verwahrung, Verwaltung, Austauschdienste | 125.000 € |

| Betrieb einer Handelsplattform | 150.000 € |

| Ausgabe von vermögensbezogenen Token | 350.000 € |

Unternehmen müssen zudem Eigenkapital in Höhe von mindestens einem Viertel ihrer fixen Gemeinkosten vorhalten, je nachdem, welcher Betrag höher ist. Der Antrag selbst ist umfangreich: Er erfordert Geschäftspläne, Governance-Strukturen, Richtlinien zur Bekämpfung von Geldwäsche und zur IT-Sicherheit, Kapitalnachweise sowie Eignungsprüfungen der Verantwortlichen.

Emittenten und das Weißbuch

Ein Token-Emittent, der keinen Stablecoin herausgibt, benötigt in der Regel keine Vorabgenehmigung für die Veröffentlichung. Er benachrichtigt die zuständige Behörde üblicherweise etwa 20 Werktage vor Veröffentlichung des Whitepapers. Anschließend trägt er die Haftung, falls das Dokument Käufer irreführt. Der Grundgedanke ist: Erst Transparenz, dann Sanktionen – nicht eine Kontrollinstanz, die jeden Token einzeln absegnet.

Die laufenden Verpflichtungen

Eine Lizenz ist der Anfang, nicht das Ende. Kryptoserviceanbieter (CASPs) müssen die Anforderungen des Digital Operational Resilience Act (DORA) hinsichtlich Cybersicherheit und IT-Risiken erfüllen. Sie müssen die Travel Rule der Transfer of Funds Regulation anwenden, sodass die Daten von Sender und Empfänger bei jeder Krypto-Transaktion übertragen werden. Außerdem müssen sie Kundengelder von Firmengeldern trennen, Interessenkonflikte managen und Gebühren transparent offenlegen. Dies sind fortlaufende Pflichten, die in technischen Standards festgelegt sind und von den Aufsichtsbehörden jederzeit überprüft werden können.

Die größten Plattformen erhalten besondere Aufmerksamkeit. Ein als „bedeutender“ CASP eingestufter Anbieter (im Allgemeinen mit mehr als 15 Millionen aktiven Nutzern in der EU) unterliegt einer engeren Aufsicht, wobei die ESMA eng mit der nationalen Regulierungsbehörde zusammenarbeitet. Dieser Prozess ist langwierig. In der Praxis umfasst die Lizenzakte Hunderte von Seiten. Die Prüfung dauert Monate, und ein Unternehmen muss während der gesamten Wartezeit weiterhin Mitarbeiter, Anwälte und Wirtschaftsprüfer bezahlen. Diese Kosten stellen die größte Hürde dar und sind der Grund, warum so viele kleinere Betreiber die MiCA-Konformität gar nicht erst anstreben.

E-Geld-Token, Stablecoins und der USDT-Ausstieg

Bei Stablecoins stieß MiCA an seine Grenzen, und hier zeigt sich am deutlichsten, dass es über das Ziel hinausgeschossen ist. Die folgende Zahl verdeutlicht dies: Anfang des Jahres 2019 hatten die zuständigen nationalen Behörden rund 20 Emittenten von E-Geld-Token, aber keinen einzigen Emittenten von Asset-Referenced Token (ART) zugelassen. Das ART-Regime ist so anspruchsvoll, dass es bisher niemand angewendet hat.

Das Regelwerk für Stablecoins

Algorithmische Stablecoins versuchen, einen Wechselkurs durch Code statt durch Reserven zu binden. Sie sind faktisch verboten, da sie die Reservevorschriften nicht erfüllen. Ein konformer Stablecoin muss eins zu eins gedeckt, jederzeit zum Nennwert einlösbar und von einem autorisierten Kreditinstitut oder E-Geld-Institut ausgegeben sein. Ein signifikanter Anteil der Reserven muss auf EU-Bankkonten hinterlegt sein. Zusätzlich gelten die Anforderungen des Whitepapers und die Transparenzbestimmungen. Das Ziel ist klar: Ein als Euro vermarkteter Token soll stets einen Euro wert sein, und der Inhaber soll den Euro immer zurückerhalten.

Die Reserveregeln sind ein Punkt, an dem MiCA möglicherweise zu weit gegangen ist. Die Verpflichtung für Emittenten, einen Großteil ihrer Deckung bei EU-Banken zu parken, schränkt ihre Renditemöglichkeiten ein. Die ausschließliche Banknutzung schließt zudem unabhängige Emittenten aus, wie sie den Markt für Dollar-Stablecoins aufgebaut haben. Die Tatsache, dass es keine vermögensbezogenen Token gibt, ist das deutlichste Anzeichen dafür: Das System existiert zwar, aber seine Bedingungen sind so streng, dass es sich für kein Unternehmen gelohnt hat.

Warum USDT die EU-Börsen verlassen hat

Tethers USDT ist der weltweit meistgehandelte Stablecoin und hat nie eine EMT-Zulassung gemäß MiCA beantragt. Daher haben die großen Börsen die Kosten-Nutzen-Rechnung geprüft und USDT aus dem europäischen Spot-Handel genommen, anstatt gegen die Regeln zu verstoßen. Binance, Coinbase und Kraken haben USDT für EU-Nutzer entweder entfernt oder eingeschränkt. Für viele europäische Händler war der Verlust des von ihnen am häufigsten genutzten Handelspaares die sichtbarste Folge von MiCA.

Die Realität des Euro-Stablecoins

Der Markt für alternative Währungen existiert zwar, ist aber klein. Circles EURC führt mit einem Marktanteil von rund 41 % am Euro-Stablecoin-Markt und einer Marktkapitalisierung von etwa 427–460 Millionen US-Dollar Anfang 2020. Der gesamte Euro-Stablecoin-Markt liegt weiterhin unter 350 Millionen Euro, weniger als 1 % des globalen Stablecoin-Volumens. MiCA hat den Markt vom Markt verdrängt und nur eine Handvoll konformer Euro-Token übrig gelassen, die um einen Bruchteil des Volumens konkurrieren.

| MiCA-konformer Euro-Stablecoin | Emittent |

|---|---|

| EURC | Kreis |

| EURCV | Société Générale |

| EURI | Bankenkreis |

| EURe | Monerium |

| EURS | STASE |

Der Übergang zum 2026-Projekt für Kryptowährungen in der EU steht bevor.

Die sogenannte „Bestandsschutzregelung“ klingt großzügig, und im Kern bedeutet sie: Unternehmen, die vor dem 30. Dezember 2024 bereits nach nationalem Recht legal tätig waren, können während einer Übergangsfrist von bis zu 18 Monaten bis zum 1. Juli 2026 weiterarbeiten. Der Haken dabei ist, dass jeder Mitgliedstaat seine eigene Frist festgelegt hat und einige die Übergangsfrist vorzeitig beendet haben. Die Niederlande und Polen schlossen ihre Frist etwa Mitte 2025, Deutschland, Österreich und Irland gegen Ende 2025. Daher gilt für manche Unternehmen kein einheitliches Ablaufdatum – für einige ist es bereits verstrichen.

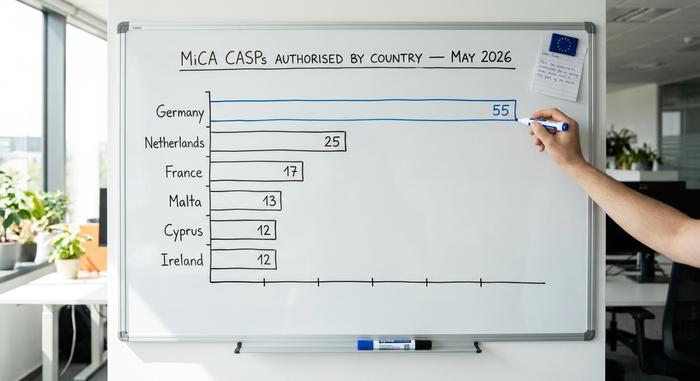

Die ESMA hat sich klar zu den nächsten Schritten geäußert. Sie forderte die CASPs auf, geordnete Ablösungspläne für die Zeit nach dem Ende ihrer Übergangsphase vorzubereiten und warnte, dass Zulassungsanträge in letzter Minute verstärkt geprüft würden. Die Fortschritte sind zwar vorhanden, aber langsam: Bis Mai 2026 besaßen etwa 204 CASPs eine Lizenz in der EU, wobei die Verteilung ungleichmäßig ist.

| Mitgliedstaat | CASPs zugelassen (Mai 2026) |

|---|---|

| Deutschland | 55 |

| Niederlande | 25 |

| Frankreich | 17 |

| Malta | 13 |

| Zypern | 12 |

| Irland | 12 |

Deutschland allein hält mehr als ein Viertel aller MiCA-Lizenzen. Für die Tausenden kleineren Anbieter, die unter den alten nationalen Registern operierten, ist der Weg deutlich schwieriger, als die Schlagzeile in 18 Monaten vermuten ließ.

MiCA tritt nicht allein in Kraft. Ab dem 1. Januar 2026 verpflichtet ein separates EU-Steuerrahmenwerk, der Crypto-Asset Reporting Framework (CARF), der in die DAC8-Richtlinie integriert ist, Dienstleister zur Erfassung und Meldung von Kundentransaktionsdaten. Der erste grenzüberschreitende Datenaustausch ist für 2027 vorgesehen. Zusätzlich zu DORA und der Travel Rule ergibt sich ein kumulierter Compliance-Aufwand, der nicht mit einer einzigen Lizenzierung abgehakt werden muss. Ein Unternehmen, das die MiCA-Zulassung erhält, muss gleichzeitig Steuerberichterstattung, operative Stabilität und AML-Systeme implementieren. Dies ist mit ein Grund dafür, dass der Markt für lizenzierte Unternehmen schrumpft und sich auf wenige, größere Anbieter konzentriert, anstatt zu wachsen.

Regeln, Strafen und Durchsetzung von Marktmissbrauch

Die MiCA-Regulierung ist mehr als nur ein Lizenzformular. Sie überträgt die Logik des Wertpapierrechts auf den Kryptomarkt. Es gibt Regeln gegen Insiderhandel, Marktmanipulation und die unrechtmäßige Weitergabe von Insiderinformationen, deren Einhaltung von nationalen Aufsichtsbehörden überwacht wird. Verstöße gegen die Geschäftsordnung können mit Geldstrafen von bis zu 5 Millionen Euro oder 5 % des Jahresumsatzes geahndet werden; bei Verstößen gegen die Bestimmungen zum Marktmissbrauch steigt die Höchststrafe auf 15 Millionen Euro oder 15 % des Umsatzes . Die Behörden können zudem eine Lizenz entziehen, wodurch ein Unternehmen von allen 27 Märkten gleichzeitig ausgeschlossen wird.

Dies ist keine Theorie. Die erste nennenswerte Maßnahme im Rahmen der MiCA-Ära erfolgte durch die deutsche Finanzaufsichtsbehörde BaFin, die im April 2025 die Liquidation der Ethena GmbH wegen ihres USDe-Tokens anordnete und eine Geldbuße von 600.000 € verhängte. Der Betrag mag gering erscheinen, das Signal ist es jedoch nicht. Die Aufsichtsbehörden sind bereit, bereits vor Abschluss der Übergangsphase zu handeln, und die Aussage „Wir waren noch im Genehmigungsverfahren“ ist keine Entschuldigung.

Was diese Krypto-Regulierung für Sie bedeutet

Für Krypto-Unternehmen ist MiCA ein Tauschgeschäft. Man erhält einen Pass statt 27 Einzelanträgen und kann seinen Kunden mitteilen, dass man ein reguliertes und beaufsichtigtes Unternehmen ist. Im Gegenzug akzeptiert man so hohe Compliance-Anforderungen, dass viele kleinere Anbieter den Markt verlassen – eine Konsolidierung des EU-Kryptomarktes ist die vorhersehbare Folge und findet bereits statt.

Auch für den Durchschnittsnutzer ist die Lage durchwachsen. Europäische Handelsplätze bieten auf dem Papier mehr Sicherheit: getrennte Vermögenswerte, transparente Offenlegungspflichten und eine zuständige Beschwerdestelle. Doch die Auswahl schrumpft. Weniger Token werden gelistet, der beliebteste Stablecoin wurde vom Markt genommen, und Plattformen außerhalb der EU unterliegen Beschränkungen bei der Kundenakquise in Europa. Ob dieser Preis für den gebotenen Schutz angemessen ist, bleibt die offene Frage, die die MiCA-Verordnung offenlässt. Unbestritten ist jedoch, dass die Regeln gelten, die Frist real ist und die Aufsichtsbehörden die Einhaltung überwachen.