2026’daki MiCA Düzenlemesi: AB Kripto Para Kuralları Açıklaması

Avrupa'daki müşterilerini kaybetmek istemeyen her kripto para borsası artık tek bir son tarihe odaklanmış durumda. 1 Temmuz 2026'ya kadar, Avrupa Birliği'nde lisanssız kripto varlık hizmetleri sunan herhangi bir firmanın faaliyetlerini durdurması gerekiyor. Sektörün yıllarca tartıştığı kurallar artık taslak değil. Yürürlükte ve düzenleyiciler bunu kullanmaya başladı. Kripto Varlık Piyasaları anlamına gelen MiCA düzenlemesi, Avrupa'da kriptonun artık dayandığı yasadır. Ve 2026 geçiş döneminin sona erdiği yıldır. Bu kılavuz, MiCA'nın ne gerektirdiğini, kimleri kapsadığını, neleri değiştirdiğini ve geçen yıl sorunsuz olan bir stablecoin'in neden artık Avrupa borsalarında işlem görmediğini açıklıyor.

MiCA nedir ve AB bunu neden geliştirdi?

MiCA, 27 AB üye devletinin tamamı için tek bir kripto para kuralları seti oluşturan, AB mevzuatının tek bir parçasıdır (AB) 2023/1114 sayılı Yönetmelik. 29 Haziran 2023'te yürürlüğe girdi ve kullanımı zorlaşmış olan karmaşık bir sistemi ortadan kaldırdı. MiCA'dan önce, bir şirket Fransa'da PACTE rejimi kapsamında yasal, kayıtlı bir kripto para işletmesi olabilirdi. Ancak Almanya veya İspanya'da müşterilere hizmet verme konusunda net bir hakkı olmayabilirdi. Her üye devlet kendi kurallarını yazdı veya hiç kural yazmadı.

AB'nin istediği zaman iyi yaptığı bir şey var: pasaport. Kendi ülkenizdeki yetkili bir kurumdan tek bir MiCA lisansı alın ve tüm blok genelinde çalışabilirsiniz. Her pazarda tekrar başvurmanıza gerek yok. Bu tek değişiklik, düzenlemenin bu kadar önemli olmasının nedenidir. Sadece uyumluluk iş yükünü artırmakla kalmaz; kimin neyi ve nerede satmasına izin verildiğini yeniden düzenler. Avrupa Komisyonu bu düzenleyici çerçeveyi tüketiciyi koruma ve piyasa bütünlüğü için bir araç olarak tasarladı. Çoğu işletmeci için günlük gerçeklik, lisans ve arkasındaki evrak işleridir. Kimsenin değiştiremeyeceği kısım ise zamandır.

MiCA'nın faaliyet alanı: kripto varlık piyasaları

Kripto Varlık Piyasaları düzenlemesinin kapsamı, neleri kapsadığı kadar neleri dışarıda bıraktığıyla da belirlenir. MiCA, kripto varlıkları üç kategoriye ayırır ve her kategori kuralları belirler.

Varlık referanslı ve elektronik para tokenleri

İki ana kategori de stablecoin'lerdir. Elektronik para token'ları (EMT'ler), euro veya dolar stablecoin'i gibi tek bir resmi para birimine referans verir. Varlık referanslı token'lar (ART'ler) ise bir sepete referans verir: çeşitli para birimleri, emtialar veya diğer kripto varlıklar. Bu iki sınıf, çerçevedeki en ağır kurallara tabidir. İnsanların nakit olarak kullandığı bir token, eğer dayanağı hayal ürünü çıkarsa gerçek zarara yol açabilir.

Diğer kripto varlıklar

Zaten düzenlenmiş bir finansal araç olmayan diğer her şey, genel bir üçüncü kategoriye girer: yardımcı tokenlar, çoğu sıradan kripto para birimi ve proje tokenlarının uzun kuyruğu. Buradaki yükümlülük daha hafiftir. Bir ihraççı esas olarak dürüst bir kripto varlık teknik belgesi yayınlamalı ve pazarlamasında yalan söylememelidir. Sıradan bir yardımcı token çıkarmak için lisans gerekmez, ancak açıklama yanıltıcıysa sorumluluk doğar.

MiCA'nın dokunmadığı şeyler

İşte kafa karışıklığının büyük bir kısmı burada yatıyor. MiCA, büyük ve değiştirilebilir seriler halinde ihraç edilmedikleri ve sıradan kripto varlıklar gibi davranmadıkları sürece, değiştirilemez token'ları kapsamaz. Hiçbir yasal kuruluşun karşı taraf olarak hareket etmediği gerçek anlamda merkeziyetsiz finansı kapsamaz. Merkez bankası dijital para birimlerini kapsamaz. Ayrıca, bir varlık zaten MiFID gibi eski AB finansal hizmetler mevzuatı kapsamında bir finansal araç ise, MiCA kapsamı dışında kalır. Bunlar MiCA değil, menkul kıymetler kuralları kapsamında kalır. İstisnalar kasıtlı olarak dar kapsamlıdır ve "merkeziyetsiziz" bazı projelerin sandığı gibi kolay bir çıkış yolu değildir.

MiCA yetkilendirmesine ve uyumluluğuna kimlerin ihtiyacı var?

Dürüst cevap şu: Beklenenden daha fazla işletme. MiCA kapsamında, kripto para borsası işletiyorsanız, müşteri coinlerini tutuyorsanız, bir alım satım platformu işletiyorsanız, kripto paraları euro ile takas ediyorsanız, token yerleştiriyorsanız veya kripto varlıklar hakkında yatırım tavsiyesi veriyorsanız, kripto varlık hizmet sağlayıcısı sayılırsınız ve lisansa ihtiyacınız vardır.

Kripto varlık hizmet sağlayıcıları (CASP'ler)

Bir CASP'nin, AB üye devletlerinden birinde kayıtlı ofisi ve en az bir yerleşik yöneticisi olan yasal bir kuruluş olması gerekir. Bu gereklilik, Avrupa'ya hizmet verme konusunda offshore modelini sessizce sona erdirdi. Artık kuralları olmayan bir ülkedeki paravan bir şirket üzerinden AB kripto varlık hizmetleri yürütemezsiniz. Ofisin yanı sıra, hizmetin riskliliğine göre artan minimum sermaye gereksinimi de bulunmaktadır.

| Kripto varlık hizmeti | Minimum sermaye |

|---|---|

| Danışmanlık, sipariş gerçekleştirme, yerleştirme, transfer hizmetleri | 50.000 € |

| Saklama, yönetim, değişim hizmetleri | 125.000 € |

| Bir ticaret platformunu işletmek | 150.000 € |

| Varlık referanslı token ihracı | 350.000 € |

Şirketlerin ayrıca, sabit giderlerinin en az dörtte birine eşit (hangisi daha yüksekse) öz sermayeye sahip olmaları gerekir. Başvuru süreci oldukça kapsamlıdır: iş planları, yönetim yapıları, kara para aklama ve bilişim politikaları, sermaye kanıtı ve sorumlu kişilerin uygunluk ve yeterlilik kontrolleri.

İhraç edenler ve teknik inceleme belgesi

Stabil kripto para birimi üretmeyen bir token ihraççısının genellikle yayınlamak için ön onay almasına gerek yoktur. Genellikle teknik dokümanı yayınlamadan yaklaşık 20 iş günü önce ilgili yetkili makama bildirimde bulunur. Bundan sonra, belge alıcıları yanıltırsa sorumluluk kendisine aittir. Mantık, önce açıklama, sonra ceza şeklindedir; her token için onay veren bir kapı bekçisi söz konusu değildir.

Devam eden yükümlülükler

Lisans bir başlangıçtır, bitiş noktası değil. CASP'lerin siber güvenlik ve BİT riskleri için Dijital Operasyonel Dayanıklılık Yasası'na (DORA) uymaları gerekir. Fon Transferi Yönetmeliği'nin seyahat kuralını uygulamaları gerekir, böylece gönderici ve alıcı verileri her kripto para transferiyle birlikte hareket eder. Ayrıca müşteri varlıklarını şirket fonlarından ayırmaları, çıkar çatışmalarını yönetmeleri ve ücretleri açıkça açıklamaları gerekir. Bunlar, düzenleyicilerin her an denetleyebileceği, teknik standartlarda belirtilen sürekli görevlerdir.

En büyük platformlar daha fazla dikkat çekiyor. "Önemli" bir CASP (genel olarak, 15 milyondan fazla aktif AB kullanıcısı olan bir sağlayıcı) olarak sınıflandırılan bir sağlayıcı, ESMA'nın ulusal düzenleyiciyle birlikte çalıştığı daha yakın bir denetim altına giriyor. Bunların hiçbiri hızlı değil. Uygulamada, lisans dosyası yüzlerce sayfayı buluyor. İnceleme aylar sürüyor ve bir firmanın tüm bekleme süresi boyunca personel, avukatlar ve denetçilere ödeme yapmaya devam etmesi gerekiyor. Bu maliyet gerçek engeldir ve bu nedenle birçok küçük operatör MiCA uyumluluğunu hiç takip etmemeyi tercih ediyor.

Elektronik para tokenları, stablecoin'ler ve USDT'nin piyasadan çıkışı

Stablecoin'ler, MiCA'nın en çok zorlandığı ve aşırıya kaçtığına dair en güçlü kanıtın bulunduğu alandır. İşte durumu anlatan rakam: 2026 yılının başlarında, ulusal yetkili makamlar yaklaşık 20 e-para token ihraççısına ve tam olarak sıfır varlık referanslı token ihraççısına yetki vermişti. ART rejimi o kadar zorlayıcı ki, şimdiye kadar kimse onu kullanmayı tercih etmedi.

Stabil kripto para birimi kuralları kitabı

Algoritmik stablecoin'ler, rezervler yerine kod kullanarak sabit bir değere ulaşmaya çalışırlar. Rezerv kurallarına uyamadıkları için fiilen yasaklanmışlardır. Kurallara uygun bir stablecoin'in bire bir oranında desteklenmesi, talep üzerine nominal değer üzerinden geri alınabilir olması ve yetkili bir kredi kurumu veya elektronik para kurumu tarafından ihraç edilmesi gerekir. Rezervlerin önemli bir kısmı AB banka hesaplarında bulunmalıdır. Bunlara ek olarak, teknik doküman ve şeffaflık gereklilikleri de geçerlidir. Amaç açıktır: Euro olarak pazarlanan bir token her zaman bir euro değerinde olmalı ve sahibi her zaman eurosunu geri almalıdır.

Rezerv kuralları da MiCA'nın tartışmalı bir şekilde çok ileri gittiği noktadır. İhraççıları varlıklarının büyük bir kısmını AB bankalarına yatırmaya zorlamak, bu varlıklar üzerinden elde edecekleri getiriyi sınırlandırıyor. Sadece banka kuralı ayrıca, dolar-stablecoin piyasasını kuran türden bağımsız ihraççıları da dışlıyor. Sıfır varlık referanslı token sayısı en açık belirtidir: rejim mevcut, ancak şartları o kadar ağır ki hiçbir firma bunun zahmete değdiğini düşünmedi.

USDT neden AB borsalarından ayrıldı?

Tether'ın USDT'si dünyada en çok işlem gören stablecoin'dir ve MiCA kapsamında EMT yetkilendirmesi için hiçbir zaman başvuruda bulunmamıştır. Bu nedenle büyük borsalar, kuralları çiğnemektense USDT'yi Avrupa spot işlemlerinden kaldırmayı tercih etti. Binance, Coinbase ve Kraken, AB kullanıcıları için USDT'yi ya kaldırdı ya da kısıtladı. Birçok Avrupalı yatırımcı için MiCA'nın en belirgin etkisi, en çok kullandıkları işlem çiftinin kaybı oldu.

Euro-sabit kripto para biriminin gerçekliği

Yerine geçecek bir pazar mevcut, ancak küçük. Circle'ın EURC'si, euro-stablecoin pazarının yaklaşık %41'lik payıyla ve 2026 başlarında 427-460 milyon dolar civarındaki piyasa değeriyle lider konumda. Tüm euro-stablecoin pazarı hala 350 milyon avronun altında, küresel stablecoin değerinin %1'inden daha az. MiCA, dev oyuncuyu saf dışı bırakarak, hacmin küçük bir bölümü için rekabet eden bir avuç uyumlu euro token'ı geride bıraktı.

| MiCA uyumlu euro stablecoin | İhraççı |

|---|---|

| EURC | Daire |

| EURCV | Société Générale |

| EURI | Bankacılık Çevresi |

| EURe | Moneryum |

| EURS | DURAKLAMA |

AB kripto para birimleri için 2026 geçiş uçurumu

"Geçiş hükümlerinin korunması" kulağa cömert geliyor ve ana hatlarıyla şöyle: 30 Aralık 2024'ten önce ulusal yasalar uyarınca yasal olarak faaliyet gösteren firmalar, 1 Temmuz 2026'da sona erecek 18 aya kadar sürecek bir geçiş döneminde faaliyetlerine devam edebilirler. Ancak sorun şu ki, her üye devlet kendi süresini belirledi ve bazıları bu süreyi erken kapattı. Hollanda ve Polonya sürelerini 2025 ortalarında kapattı; Almanya, Avusturya ve İrlanda ise 2025'in sonlarına doğru. Dolayısıyla, herkes için aynı tarih geçerli değil; bazı firmalar için bu süre çoktan geçti.

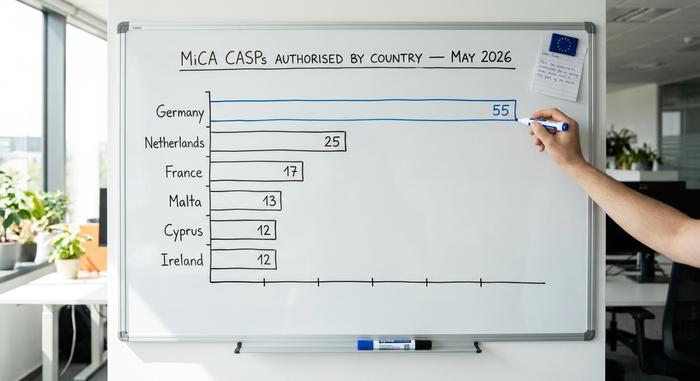

ESMA, bundan sonra ne olacağı konusunda açık sözlü davrandı. CASP'lere geçiş süreçleri sona erdiğinde düzenli bir tasfiye planı hazırlamalarını söyledi ve son dakika yetkilendirme başvurularının daha sıkı bir incelemeye tabi tutulacağı konusunda uyardı. İlerleme gerçek ama yavaş oldu: Mayıs 2026 itibarıyla AB genelinde yaklaşık 204 CASP lisansa sahipti ve dağılım dengesizdi.

| Üye devlet | CASP'ler yetkilendirildi (Mayıs 2026) |

|---|---|

| Almanya | 55 |

| Hollanda | 25 |

| Fransa | 17 |

| Malta | 13 |

| Kıbrıs | 12 |

| İrlanda | 12 |

Yalnızca Almanya, tüm MiCA lisanslarının dörtte birinden fazlasına sahip. Eski ulusal kayıtlar altında faaliyet gösteren binlerce küçük sağlayıcı için yol, manşetlerde yer alan 18 aylık sürenin gösterdiğinden daha dar.

MiCA tek başına gelmiyor. 1 Ocak 2026'dan itibaren, DAC8 direktifine entegre edilen ayrı bir AB vergi çerçevesi olan Kripto Varlık Raporlama Çerçevesi, hizmet sağlayıcıların müşteri işlem verilerini toplamalarını ve raporlamalarını gerektiriyor; bu bilgilerin ilk sınır ötesi alışverişi ise 2027'de gerçekleşecek. DORA ve seyahat kuralının üzerine eklenen uyumluluk yükü, tek bir lisans kutusunu işaretlemek yerine, kümülatif bir yük oluşturuyor. MiCA yetkilendirmesini alan bir firmanın aynı anda vergi raporlaması, operasyonel dayanıklılık ve AML sistemlerini de kurması gerekiyor. Lisanslı pazarın büyümek yerine daha az sayıda, daha büyük oyuncuya doğru küçülmesinin nedenlerinden biri de bu.

Piyasa suistimali kuralları, cezaları ve yaptırımları

MiCA düzenlemesi sadece bir lisans formu değil. Menkul kıymetler hukukunun mantığını kripto paralara taşıyor. İçeriden bilgiye dayalı işlem, piyasa manipülasyonu ve içeriden bilginin yasa dışı ifşasına karşı kurallar var ve bunların tümü ulusal düzenleyiciler tarafından uygulanıyor. Hizmet kurallarını ihlal ederseniz, para cezaları 5 milyon Euro'ya veya yıllık cironun %5'ine kadar çıkıyor; piyasa suistimali hükümlerini ihlal ederseniz, tavan 15 milyon Euro'ya veya cironun %15'ine yükseliyor. Yetkililer ayrıca bir lisansı iptal edebilir ve bu da bir firmayı 27 pazarın tamamından anında dışlayabilir.

Bu teorik bir durum değil. MiCA döneminin ilk dikkat çekici yaptırımı, Nisan 2025'te Ethena GmbH'nin USDe token'ı nedeniyle tasfiyesine karar veren ve 600.000 € tutarında zorlayıcı bir para cezası uygulayan Almanya düzenleyici kurumu BaFin'den geldi. Miktar mütevazı; ancak sinyal öyle değil. Düzenleyiciler, geçiş süreci tamamlanmadan önce bile harekete geçmeye hazırlar ve "hala yetkilendirme aşamasındaydık" bir savunma değil.

Bu kripto para düzenlemesinin sizin için anlamı nedir?

Kripto para işletmeleri için MiCA bir takas anlaşmasıdır. 27 ayrı uçuş yerine tek bir pasaport alırsınız ve müşterilerinize düzenlenmiş, denetlenen bir firma olduğunuzu söyleyebilirsiniz. Karşılığında, birçok küçük işletmenin piyasadan çekilmesine neden olacak kadar yüksek bir uyumluluk standardını kabul edersiniz; AB kripto piyasasında konsolidasyon öngörülebilir bir sonuçtur ve zaten gerçekleşmektedir.

Sıradan bir kullanıcı için de durum karmaşık. Avrupa platformları kağıt üzerinde daha güvenli: ayrı varlıklar, gerçek açıklamalar, şikayet edebileceğiniz yetkili bir merci. Ancak seçenekler daralıyor. Daha az token listeleniyor, en popüler stablecoin geri çekildi ve AB dışı platformlar, Avrupalı müşterileri ne kadar agresif bir şekilde takip edebilecekleri konusunda sınırlamalarla karşılaşıyor. Bu koruma için adil bir bedel olup olmadığı, MiCA düzenlemesinin masada bıraktığı açık bir soru. Artık tartışma konusu olmayan şey ise kuralların geçerli olduğu, son tarihin gerçek olduğu ve düzenleyicilerin durumu izlediğidir.