Regulamentação MiCA em 2026: As regras criptográficas da UE explicadas

Todas as corretoras de criptomoedas que desejam manter seus clientes europeus estão agora trabalhando para cumprir um prazo final único. Até 1º de julho de 2026, qualquer empresa que ofereça serviços de criptoativos na União Europeia sem licença terá que parar. O conjunto de regras que o setor passou anos debatendo não é mais um rascunho. Ele está em vigor e os reguladores já começaram a utilizá-lo. O regulamento MiCA, abreviação de Mercados de Criptoativos, é a lei que rege o mercado de criptomoedas na Europa atualmente. E 2026 é o ano em que o período de transição termina. Este guia explica o que o MiCA exige, a quem se aplica, o que já mudou e por que uma stablecoin que era permitida no ano passado não pode mais ser negociada em uma corretora europeia.

O que é o MiCA e por que a UE o construiu.

O MiCA é uma legislação única da UE — Regulamento (UE) 2023/1114 — que cria um conjunto único de regras para criptomoedas para todos os 27 Estados-Membros da UE. Entrou em vigor em 29 de junho de 2023 e substituiu um conjunto fragmentado de regras que se tornara difícil de gerir. Antes do MiCA, uma empresa podia ser um negócio de criptomoedas legal e registado em França ao abrigo do regime PACTE. No entanto, podia não ter o direito claro de prestar serviços a clientes na Alemanha ou em Espanha. Cada Estado-Membro criava as suas próprias regras, ou não criava qualquer regra.

A solução é algo que a UE faz bem quando quer: um passaporte. Obtenha uma licença MiCA de uma autoridade nacional competente em seu país de origem e você poderá operar em todo o bloco. Não há necessidade de solicitar uma nova licença em cada mercado. Essa simples mudança é o motivo pelo qual a regulamentação é tão importante. Ela não apenas adiciona trabalho de conformidade; ela redefine quem está autorizado a vender o quê e onde. A Comissão Europeia estruturou esse quadro regulatório como uma ferramenta para a proteção do consumidor e a integridade do mercado. Para a maioria dos operadores, a realidade do dia a dia se resume à licença e à burocracia envolvida. O prazo é a parte que ninguém pode mudar.

Escopo da MiCA: mercados de criptoativos

O alcance da regulamentação dos Mercados de Criptoativos (MiCA) é definido tanto pelo que ela exclui quanto pelo que ela inclui. A MiCA classifica os criptoativos em três categorias, e a categoria que define as regras.

Tokens lastreados em ativos e tokens de moeda eletrônica

As duas categorias principais são ambas stablecoins. Tokens de moeda eletrônica (EMTs) referenciam uma única moeda oficial, como uma stablecoin de euro ou dólar. Tokens referenciados a ativos (ARTs) referenciam uma cesta: diversas moedas, commodities ou outros criptoativos. Essas duas classes possuem as regras mais rigorosas dentro da estrutura. Um token que as pessoas tratam como dinheiro pode causar sérios danos se seu lastro se revelar fictício.

Outros criptoativos

Tudo o que ainda não é um instrumento financeiro regulamentado se enquadra em uma terceira categoria abrangente: tokens de utilidade, a maioria das criptomoedas comuns e a longa lista de tokens de projetos. A exigência aqui é menor. Um emissor precisa, basicamente, publicar um white paper honesto sobre o criptoativo e não mentir em seu marketing. Não há licença para emitir um token de utilidade simples, mas existe responsabilidade se a divulgação for enganosa.

O que o MiCA não aborda

É aqui que reside muita confusão. A MiCA não abrange tokens não fungíveis, a menos que sejam emitidos em grandes séries fungíveis e se comportem como criptoativos comuns. Ela também não abrange finanças genuinamente descentralizadas, onde nenhuma entidade legal atua como contraparte. Além disso, não abrange moedas digitais de bancos centrais. A MiCA também se omite quando um ativo já é um instrumento financeiro sob a legislação de serviços financeiros mais antiga da UE, como a MiFID. Nesses casos, as regras permanecem sob a responsabilidade de valores mobiliários, e não da MiCA. As exceções são propositalmente restritas, e a afirmação "somos descentralizados" não é a saída fácil que alguns projetos presumiram que seria.

Quem precisa de autorização e conformidade com o MiCA?

A resposta honesta é: mais empresas do que o esperado. De acordo com a MiCA, se você opera uma corretora de criptomoedas, detém moedas de clientes, opera uma plataforma de negociação, troca criptomoedas por euros, coloca tokens ou até mesmo oferece consultoria de investimento em criptoativos, você é um provedor de serviços de criptoativos e precisa de uma licença.

Provedores de serviços de criptoativos (CASPs)

Um CASP (Prestador de Serviços de Criptoativos) precisa ser uma entidade jurídica com sede social em um Estado-membro da UE e pelo menos um diretor residente. Esse requisito pôs fim, discretamente, ao modelo offshore para serviços na Europa. Não é mais possível operar serviços de criptoativos na UE a partir de uma empresa de fachada em um país sem regulamentação. Além da sede social, há um requisito de capital mínimo que varia de acordo com o risco do serviço.

| Serviço de criptoativos | Capital mínimo |

|---|---|

| Serviços de consultoria, execução de ordens, colocação e transferência | € 50.000 |

| Serviços de custódia, administração e câmbio | € 125.000 |

| Operar uma plataforma de negociação | € 150.000 |

| Emissão de tokens referenciados a ativos | € 350.000 |

As empresas também devem possuir fundos próprios equivalentes a pelo menos um quarto de suas despesas fixas, prevalecendo o valor mais alto. O processo de candidatura em si é complexo: planos de negócios, estruturas de governança, políticas de AML (Antilavagem de Dinheiro) e de TI, comprovação de capital e verificação de idoneidade dos responsáveis.

Emissores e o white paper

Um emissor de tokens que não esteja desenvolvendo uma stablecoin geralmente não precisa de aprovação prévia para publicar. Ele notifica a autoridade competente relevante, normalmente cerca de 20 dias úteis antes da publicação do white paper. Depois disso, ele assume a responsabilidade caso o documento induza os compradores ao erro. A lógica é: transparência primeiro, punição depois, e não um intermediário aprovando cada token.

As obrigações contínuas

A licença é o começo, não o fim. Os provedores de serviços de criptomoedas (CASPs) precisam cumprir a Lei de Resiliência Operacional Digital (DORA) em relação à segurança cibernética e aos riscos de TIC. Devem aplicar a regra de transferência de fundos do Regulamento de Transferência de Fundos, garantindo que os dados do remetente e do destinatário acompanhem cada transferência de criptomoedas. Também precisam segregar os ativos dos clientes dos fundos da empresa, gerenciar conflitos de interesse e divulgar as taxas de forma clara. Essas são obrigações contínuas, detalhadas em normas técnicas, que os órgãos reguladores podem inspecionar a qualquer momento.

As maiores plataformas recebem atenção especial. Um provedor classificado como um CASP "significativo" (em termos gerais, um com mais de 15 milhões de usuários ativos na UE) fica sujeito a uma supervisão mais rigorosa, com a ESMA trabalhando em conjunto com o regulador nacional. Nada disso é rápido. Na prática, o dossiê de licenciamento tem centenas de páginas. A análise leva meses e a empresa precisa continuar pagando funcionários, advogados e auditores durante todo o período de espera. Esse custo é a verdadeira barreira e é por isso que tantos pequenos operadores optam por não buscar a conformidade com o MiCA.

Tokens de dinheiro eletrônico, stablecoins e a saída do USDT

As stablecoins são o ponto fraco da MiCA, e onde fica evidente que ela foi além dos seus limites. Eis um número que ilustra bem a situação: no início de 2026, as autoridades nacionais competentes haviam autorizado cerca de 20 emissores de tokens de moeda eletrônica e exatamente nenhum emissor de tokens lastreados em ativos . O regime ART é tão exigente que, até o momento, ninguém optou por utilizá-lo.

O manual de regras das stablecoins

As stablecoins algorítmicas tentam manter uma paridade com código em vez de reservas. Elas são efetivamente proibidas, pois não atendem às regras de reserva. Uma stablecoin em conformidade com as regulamentações precisa ser lastreada em uma proporção de um para um, resgatável a paridade sob demanda e emitida por uma instituição de crédito ou instituição de moeda eletrônica autorizada. Uma parcela significativa das reservas deve estar depositada em contas bancárias da UE. Além disso, aplicam-se os requisitos do white paper e de transparência. O objetivo é claro: um token comercializado como euro deve sempre valer um euro, e o detentor deve sempre receber o euro de volta.

As regras de reserva também são um ponto em que a MiCA possivelmente foi longe demais. Obrigar os emissores a depositar grande parte de seus ativos em bancos da UE limita a forma como eles obtêm rendimento. A regra de uso exclusivo de bancos também exclui o tipo de emissor independente que construiu o mercado de stablecoins em dólar. A contagem zero de tokens referenciados a ativos é o sintoma mais claro: o regime existe, mas seus termos são tão onerosos que nenhuma empresa considerou que valesse a pena o esforço.

Por que o USDT saiu das bolsas da UE?

O USDT da Tether é a stablecoin mais negociada do mundo e nunca buscou autorização EMT sob a MiCA. Assim, as principais corretoras fizeram os cálculos e removeram o USDT das negociações à vista na Europa, em vez de infringir as regras. Binance, Coinbase e Kraken retiraram ou restringiram a negociação do USDT para usuários da UE. Para muitos traders europeus, o efeito mais visível da MiCA foi a perda do par de moedas que mais utilizavam.

A realidade das stablecoins em euro

O mercado de substituição existe, mas é pequeno. O EURC da Circle lidera com aproximadamente 41% da participação no mercado de stablecoins em euro e uma capitalização de mercado em torno de US$ 427–460 milhões no início de 2018. Todo o mercado de stablecoins em euro ainda está abaixo de € 350 milhões, menos de 1% do valor global das stablecoins. A MiCA eliminou a gigante e deixou um punhado de tokens em euro compatíveis competindo por uma fração do volume.

| stablecoin em euros compatível com MiCA | Emissor |

|---|---|

| EURC | Círculo |

| EURCV | Sociedade Geral |

| EURI | Círculo Bancário |

| EURe | Monério |

| EURS | ESTASE |

O precipício de transição 2026 para as criptomoedas da UE

O termo "direitos adquiridos" soa generoso, e a versão principal é a seguinte: empresas que já operavam legalmente sob a legislação nacional antes de 30 de dezembro de 2024 podem continuar operando durante um período de transição de até 18 meses, que termina em 1º de julho de 2026. A questão é que cada Estado-membro definiu sua própria duração, e vários encerraram o prazo antecipadamente. A Holanda e a Polônia encerraram o seu por volta de meados de 2025; a Alemanha, a Áustria e a Irlanda, perto do final de 2025. Portanto, o prazo final não é o mesmo para todos — para algumas empresas, ele já passou.

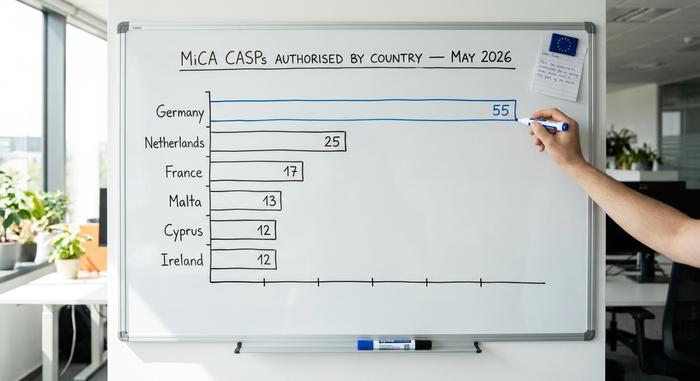

A ESMA foi direta sobre o que vem a seguir. Informou aos CASPs que preparassem planos de encerramento ordenados para quando o período de transição terminasse e alertou que os pedidos de autorização de última hora seriam submetidos a uma análise mais rigorosa. O progresso tem sido real, mas lento: cerca de 204 CASPs detinham licença em toda a UE em maio de 2026, e a distribuição é desigual.

| Estado-membro | CASPs autorizados (maio de 2026) |

|---|---|

| Alemanha | 55 |

| Holanda | 25 |

| França | 17 |

| Malta | 13 |

| Chipre | 12 |

| Irlanda | 12 |

Só a Alemanha detém mais de um quarto de todas as licenças MiCA. Para os milhares de pequenos fornecedores que operavam sob os antigos registos nacionais, o caminho é mais estreito do que os 18 meses anunciados.

A MiCA também não chega sozinha. A partir de 1 de janeiro de 2026, um quadro tributário separado da UE, o Crypto-Asset Reporting Framework, incorporado à diretiva DAC8, exige que os provedores de serviços coletem e reportem dados de transações de clientes, com as primeiras trocas transfronteiriças dessas informações previstas para 2027. Somando-se à DORA e à regra de viagens, a carga de conformidade é cumulativa, não se tratando de uma única exigência de licença. Uma empresa que obtém a autorização MiCA ainda precisa implementar sistemas de reporte fiscal, resiliência operacional e AML simultaneamente. Isso explica, em parte, por que o mercado licenciado está se reduzindo a um número menor de participantes maiores, em vez de crescer.

Regras, penalidades e fiscalização em casos de abuso de mercado.

A regulamentação MiCA não é apenas um formulário de licença. Ela importa a lógica do direito de valores mobiliários para o setor de criptomoedas. Existem regras contra o uso de informações privilegiadas, manipulação de mercado e divulgação ilegal de informações privilegiadas, todas aplicadas por reguladores nacionais. O descumprimento das regras de serviço acarreta multas de até € 5 milhões ou 5% do faturamento anual; a violação das disposições sobre abuso de mercado eleva o limite para € 15 milhões ou 15% do faturamento . As autoridades também podem revogar uma licença, o que impede uma empresa de operar em todos os 27 mercados simultaneamente.

Isso não é teórico. A primeira ação concreta notável da era MiCA veio da reguladora alemã, BaFin, que ordenou a liquidação da Ethena GmbH devido ao seu token USDe e impôs uma multa coercitiva de € 600.000 em abril de 2025. O valor é modesto; o sinal, não. Os reguladores estão dispostos a agir antes mesmo do término da transição, e "ainda estávamos em processo de autorização" não é uma justificativa aceitável.

O que essa regulamentação de criptomoedas significa para você?

Para uma empresa de criptomoedas, o MiCA é uma troca vantajosa. Você obtém um único passaporte em vez de 27 autorizações separadas e pode dizer aos clientes que sua empresa é regulamentada e supervisionada. Em troca, você aceita um nível de conformidade tão alto que muitos operadores menores simplesmente desistem — a consolidação no mercado de criptomoedas da UE é o resultado previsível, e já está acontecendo.

Para um usuário comum, a situação também é complexa. Plataformas europeias são mais seguras no papel: ativos segregados, transparência total, uma autoridade competente à qual se pode apresentar queixa. Mas as opções diminuem. Menos tokens são listados, a stablecoin mais popular foi retirada do mercado e plataformas fora da UE enfrentam limitações quanto à agressividade com que podem abordar clientes europeus. Se esse é um preço justo pela proteção oferecida é a questão em aberto que a regulamentação MiCA deixa sem resposta. O que já não está em questão é que as regras se aplicam, o prazo é real e os reguladores estão de olho.