Regulasi MiCA di 2026: Penjelasan Aturan Kripto Uni Eropa

Setiap bursa kripto yang ingin mempertahankan pelanggan Eropa kini berupaya mencapai satu tenggat waktu. Pada 1 Juli 2026, setiap perusahaan yang menawarkan layanan aset kripto di Uni Eropa tanpa lisensi harus berhenti. Aturan yang telah diperdebatkan selama bertahun-tahun oleh industri ini bukan lagi rancangan. Aturan tersebut telah berlaku, dan regulator telah mulai menggunakannya. Regulasi MiCA, singkatan dari Markets in Crypto-Assets, adalah hukum yang menjadi dasar berjalannya kripto di Eropa saat ini. Dan 2026 adalah tahun berakhirnya masa transisi. Panduan ini menjelaskan apa yang dipersyaratkan MiCA, kepada siapa aturan ini berlaku, apa yang telah diubah, dan mengapa stablecoin yang tahun lalu diperbolehkan tidak lagi dapat diperdagangkan di bursa Eropa.

Apa itu MiCA dan mengapa Uni Eropa membangunnya?

MiCA adalah satu peraturan perundang-undangan Uni Eropa — Peraturan (EU) 2023/1114 — yang menciptakan satu set aturan kripto untuk semua 27 negara anggota Uni Eropa. Peraturan ini mulai berlaku pada 29 Juni 2023 dan menggantikan serangkaian peraturan yang rumit dan sulit diterapkan. Sebelum MiCA, sebuah perusahaan dapat menjadi bisnis kripto yang legal dan terdaftar di Prancis di bawah rezim PACTE. Namun, perusahaan tersebut mungkin masih belum memiliki hak yang jelas untuk melayani pelanggan di Jerman atau Spanyol. Setiap negara anggota membuat aturannya sendiri, atau bahkan tidak membuat aturan sama sekali.

Solusinya adalah sesuatu yang Uni Eropa kuasai dengan baik jika mereka mau: paspor. Dapatkan satu lisensi MiCA dari otoritas kompeten nasional di negara asal Anda, dan Anda dapat beroperasi di seluruh blok. Tidak perlu mengajukan permohonan lagi di setiap pasar. Perubahan tunggal itulah alasan mengapa peraturan ini sangat penting. Ini bukan hanya menambah pekerjaan kepatuhan; ini mengubah siapa yang diizinkan untuk menjual apa, dan di mana. Komisi Eropa merancang kerangka peraturan ini sebagai alat untuk perlindungan konsumen dan integritas pasar. Bagi sebagian besar operator, realitas sehari-hari adalah lisensi dan dokumen-dokumen di baliknya. Waktu adalah bagian yang tidak dapat diubah oleh siapa pun.

Cakupan MiCA: pasar aset kripto

Jangkauan regulasi Markets in Crypto-Assets (MiCA) ditentukan oleh apa yang dikecualikannya sama seperti apa yang dicakupnya. MiCA mengelompokkan aset kripto ke dalam tiga kategori, dan kategori tersebut menentukan aturannya.

Token berbasis aset dan token uang elektronik

Dua kategori utama tersebut adalah stablecoin. Token uang elektronik (EMT) mengacu pada satu mata uang resmi, seperti stablecoin euro atau dolar. Token yang mengacu pada aset (ART) mengacu pada sekumpulan aset: beberapa mata uang, komoditas, atau aset kripto lainnya. Kedua kelas ini memiliki aturan terberat dalam kerangka kerja tersebut. Token yang dianggap orang sebagai uang tunai dapat menimbulkan kerugian nyata jika ternyata aset yang didukungnya fiktif.

Aset kripto lainnya

Segala hal lain yang belum menjadi instrumen keuangan yang teregulasi termasuk dalam kategori ketiga yang mencakup semuanya: token utilitas, sebagian besar koin biasa, dan sejumlah besar token proyek. Beban di sini lebih ringan. Penerbit terutama hanya perlu menerbitkan white paper aset kripto yang jujur dan tidak berbohong dalam pemasarannya. Tidak ada lisensi untuk menerbitkan token utilitas biasa, tetapi ada tanggung jawab jika pengungkapannya menyesatkan.

Apa yang tidak disentuh oleh MiCA

Di sinilah letak banyak kebingungan. MiCA tidak mencakup token non-fungible, kecuali jika diterbitkan dalam seri fungible besar dan berperilaku seperti aset kripto biasa. MiCA tidak mencakup keuangan yang benar-benar terdesentralisasi di mana tidak ada entitas hukum yang bertindak sebagai pihak lawan. MiCA tidak mencakup mata uang digital bank sentral. MiCA juga mengesampingkan kasus di mana suatu aset sudah menjadi instrumen keuangan berdasarkan undang-undang layanan keuangan Uni Eropa yang lebih lama seperti MiFID. Aset-aset tersebut tetap berada di bawah aturan sekuritas, bukan MiCA. Pengecualian ini memang sengaja dibuat sempit, dan "kami terdesentralisasi" bukanlah jalan keluar mudah seperti yang diasumsikan beberapa proyek.

Siapa yang membutuhkan otorisasi dan kepatuhan MiCA?

Jawaban jujurnya adalah: lebih banyak bisnis dari yang diperkirakan. Berdasarkan MiCA, jika Anda menjalankan bursa kripto, menyimpan koin pelanggan, mengoperasikan platform perdagangan, menukar kripto dengan euro, menempatkan token, atau bahkan memberikan nasihat investasi pada aset kripto, Anda adalah penyedia layanan aset kripto dan Anda memerlukan lisensi.

Penyedia layanan aset kripto (CASP)

CASP (Crypto-Asset Service Provider) harus berupa badan hukum dengan kantor terdaftar di negara anggota Uni Eropa dan setidaknya satu direktur yang berdomisili di sana. Persyaratan tersebut secara diam-diam mengakhiri model lepas pantai untuk melayani Eropa. Anda tidak dapat lagi menjalankan layanan aset kripto Uni Eropa dari perusahaan cangkang di negara tanpa peraturan. Selain kantor, ada persyaratan modal minimum yang disesuaikan dengan tingkat risiko layanan tersebut.

| Layanan aset kripto | Modal minimum |

|---|---|

| Layanan konsultasi, pelaksanaan pesanan, penempatan, dan transfer. | €50.000 |

| Layanan penitipan, administrasi, dan pertukaran. | €125.000 |

| Mengoperasikan platform perdagangan | €150.000 |

| Penerbitan token yang mengacu pada aset | €350.000 |

Perusahaan juga harus memiliki dana sendiri yang setidaknya setara dengan seperempat dari biaya operasional tetap mereka, mana pun yang lebih tinggi. Penerapannya sendiri cukup berat: rencana bisnis, struktur tata kelola, kebijakan AML dan TI, bukti modal, dan pemeriksaan kelayakan dan kepatutan terhadap orang-orang yang bertanggung jawab.

Penerbit dan dokumen resmi

Penerbit token yang tidak menerbitkan stablecoin umumnya tidak memerlukan persetujuan terlebih dahulu untuk menerbitkan. Mereka memberi tahu otoritas yang berwenang, biasanya sekitar 20 hari kerja sebelum menerbitkan white paper. Setelah itu, mereka menanggung tanggung jawab jika dokumen tersebut menyesatkan pembeli. Logikanya adalah pengungkapan terlebih dahulu, hukuman kemudian, bukan penjaga gerbang yang menandatangani setiap token.

Kewajiban yang berkelanjutan

Lisensi adalah awal, bukan akhir. CASP harus memenuhi Undang-Undang Ketahanan Operasional Digital (DORA) untuk keamanan siber dan risiko TIK. Mereka harus menerapkan aturan perjalanan Peraturan Transfer Dana, sehingga data pengirim dan penerima ikut berpindah bersama setiap transfer kripto. Mereka juga harus memisahkan aset klien dari dana perusahaan, mengelola konflik kepentingan, dan mengungkapkan biaya secara transparan. Ini adalah kewajiban berkelanjutan, yang diuraikan dalam standar teknis, yang dapat diperiksa oleh regulator kapan saja.

Platform terbesar mendapatkan perhatian ekstra. Penyedia yang diklasifikasikan sebagai CASP "signifikan" (secara umum, penyedia dengan lebih dari 15 juta pengguna aktif di Uni Eropa) berada di bawah pengawasan yang lebih ketat, dengan ESMA bekerja sama dengan regulator nasional. Semua ini tidak cepat. Dalam praktiknya, berkas lisensi mencapai ratusan halaman. Peninjauan memakan waktu berbulan-bulan, dan perusahaan harus terus membayar staf, pengacara, dan auditor selama masa tunggu tersebut. Biaya itulah yang menjadi hambatan sebenarnya, dan itulah sebabnya banyak operator kecil memilih untuk tidak mengejar kepatuhan MiCA sama sekali.

Token uang elektronik, stablecoin, dan keluarnya USDT

Stablecoin adalah area di mana MiCA paling keras menerapkan aturannya, dan di sinilah argumen bahwa aturan tersebut melampaui batas menjadi paling kuat. Berikut angka yang menceritakan kisahnya: pada awal 2026, otoritas kompeten nasional telah mengotorisasi sekitar 20 penerbit token uang elektronik dan tepat nol penerbit token yang mengacu pada aset (ART) . Rezim ART sangat menuntut sehingga, sejauh ini, belum ada yang memilih untuk menggunakannya.

Buku aturan stablecoin

Stablecoin algoritmik mencoba mempertahankan nilai tukar tetap dengan kode alih-alih cadangan. Stablecoin ini pada dasarnya dilarang karena tidak dapat memenuhi aturan cadangan. Stablecoin yang sesuai harus didukung satu banding satu, dapat ditebus dengan nilai nominal sesuai permintaan, dan diterbitkan oleh lembaga kredit atau lembaga uang elektronik yang berwenang. Sebagian besar cadangan harus berada di rekening bank Uni Eropa. Persyaratan white paper dan transparansi berlaku di atasnya. Tujuannya jelas: token yang dipasarkan sebagai euro harus selalu bernilai euro, dan pemegangnya harus selalu mendapatkan euro kembali.

Aturan cadangan juga merupakan bagian di mana MiCA bisa dibilang bertindak terlalu jauh. Memaksa penerbit untuk menyimpan sebagian besar aset pendukung mereka di bank-bank Uni Eropa membatasi bagaimana mereka memperoleh imbal hasil darinya. Aturan hanya bank juga menutup kemungkinan munculnya penerbit independen yang membangun pasar stablecoin dolar. Jumlah token yang mengacu pada aset nol adalah gejala yang paling jelas: rezim tersebut ada, tetapi persyaratannya cukup berat sehingga tidak satu pun perusahaan yang merasa hal itu sepadan dengan usaha yang dikeluarkan.

Mengapa USDT meninggalkan bursa Uni Eropa?

USDT milik Tether adalah stablecoin yang paling banyak diperdagangkan di dunia, dan tidak pernah meminta otorisasi EMT berdasarkan MiCA. Jadi, bursa-bursa besar melakukan perhitungan dan menghapus USDT dari perdagangan spot Eropa daripada melanggar aturan. Binance, Coinbase, dan Kraken semuanya menarik atau membatasinya untuk pengguna Uni Eropa. Bagi banyak pedagang Eropa, efek paling nyata dari MiCA adalah hilangnya pasangan mata uang yang paling sering mereka gunakan.

Realita stablecoin euro

Pasar pengganti memang ada, tetapi ukurannya kecil. EURC milik Circle memimpin dengan sekitar 41% pangsa pasar euro-stablecoin dan kapitalisasi pasar sekitar $427–460 juta pada awal tahun 2022. Seluruh pasar euro-stablecoin masih berada di bawah €350 juta, kurang dari 1% dari nilai stablecoin global. MiCA menyingkirkan raksasa tersebut dan menyisakan segelintir token euro yang sesuai aturan untuk bersaing memperebutkan sebagian kecil volume pasar.

| Stablecoin euro yang sesuai dengan MiCA | Penerbit |

|---|---|

| EURC | Lingkaran |

| EURCV | Société Générale |

| EURI | Lingkaran Perbankan |

| EURe | Monerium |

| EURO | STASIS |

Jurang transisi 2026 untuk kripto Uni Eropa

Istilah "grandfathering" terdengar murah hati, dan versi intinya adalah: perusahaan yang sudah beroperasi secara legal berdasarkan hukum nasional sebelum 30 Desember 2024 dapat terus beroperasi selama masa transisi hingga 18 bulan, yang berakhir pada 1 Juli 2026. Masalahnya adalah setiap negara anggota menetapkan durasinya sendiri, dan beberapa negara menutup jendela transisi lebih awal. Belanda dan Polandia menutupnya sekitar pertengahan 2025; Jerman, Austria, dan Irlandia menjelang akhir 2025. Jadi, batas waktunya tidak sama untuk semua orang — bagi beberapa perusahaan, batas waktunya telah terlewati.

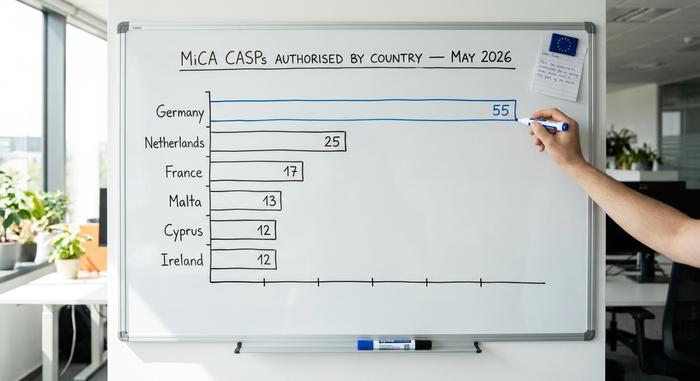

ESMA telah bersikap terus terang tentang apa yang akan terjadi selanjutnya. Mereka meminta CASP untuk menyiapkan rencana penghentian operasional yang teratur ketika masa transisi mereka berakhir, dan memperingatkan bahwa permohonan otorisasi di menit-menit terakhir akan menghadapi pengawasan yang lebih ketat. Kemajuan memang nyata tetapi lambat: sekitar 204 CASP memegang lisensi di seluruh Uni Eropa pada Mei 2026, dan penyebarannya tidak merata.

| Negara anggota | CASP yang disahkan (Mei 2026) |

|---|---|

| Jerman | 55 |

| Belanda | 25 |

| Perancis | 17 |

| Malta | 13 |

| Siprus | 12 |

| Irlandia | 12 |

Jerman sendiri memegang lebih dari seperempat dari semua lisensi MiCA. Bagi ribuan penyedia layanan yang lebih kecil yang beroperasi di bawah registrasi nasional lama, jalan yang ditempuh lebih sempit daripada yang disarankan oleh angka 18 bulan yang diberitakan.

MiCA juga tidak datang sendirian. Mulai 1 Januari 2026, kerangka kerja pajak Uni Eropa yang terpisah, Kerangka Kerja Pelaporan Aset Kripto yang tergabung dalam arahan DAC8, mewajibkan penyedia layanan untuk mengumpulkan dan melaporkan data transaksi pelanggan, dengan pertukaran informasi lintas batas pertama yang dijadwalkan pada tahun 2027. Ditambah dengan DORA dan aturan perjalanan, beban kepatuhan bersifat kumulatif, bukan hanya satu kotak lisensi yang perlu dicentang. Perusahaan yang lolos otorisasi MiCA masih harus menyiapkan pelaporan pajak, ketahanan operasional, dan sistem AML secara bersamaan. Itulah sebagian alasan mengapa pasar berlisensi menyusut menjadi lebih sedikit pemain yang lebih besar daripada tumbuh.

Aturan, sanksi, dan penegakan hukum terkait penyalahgunaan pasar.

Regulasi MiCA bukan hanya formulir lisensi. Regulasi ini mengimpor logika hukum sekuritas ke dalam kripto. Terdapat aturan terhadap perdagangan orang dalam, manipulasi pasar, dan pengungkapan informasi rahasia secara ilegal, yang semuanya ditegakkan oleh regulator nasional. Melanggar aturan layanan dapat dikenakan denda hingga €5 juta atau 5% dari omset tahunan; melanggar ketentuan penyalahgunaan pasar dapat meningkatkan batas denda menjadi €15 juta atau 15% dari omset . Otoritas juga dapat mencabut lisensi, yang menutup akses perusahaan ke semua 27 pasar sekaligus.

Ini bukan teori. Penegakan hukum era MiCA yang pertama kali mendapat perhatian datang dari regulator Jerman, BaFin, yang memerintahkan pembubaran Ethena GmbH atas token USDe-nya dan mengenakan denda paksa sebesar €600.000 pada April 2025. Jumlahnya memang kecil; tetapi sinyalnya tidak. Regulator bersedia bertindak bahkan sebelum masa transisi berakhir, dan "kami masih dalam proses otorisasi" bukanlah alasan pembelaan.

Apa arti regulasi kripto ini bagi Anda?

Bagi bisnis kripto, MiCA adalah sebuah kesepakatan. Anda mendapatkan satu paspor alih-alih 27 masalah terpisah, dan Anda dapat memberi tahu pelanggan bahwa Anda adalah perusahaan yang teregulasi dan diawasi. Sebagai imbalannya, Anda menerima standar kepatuhan yang cukup tinggi sehingga banyak operator kecil yang akhirnya pergi — konsolidasi di pasar kripto Uni Eropa adalah hasil yang dapat diprediksi, dan itu sudah terjadi.

Bagi pengguna biasa, kesepakatan ini juga beragam. Secara teori, platform Eropa lebih aman: aset terpisah, pengungkapan informasi yang nyata, dan otoritas yang berwenang untuk mengajukan keluhan. Namun, pilihan yang tersedia semakin terbatas. Lebih sedikit token yang terdaftar, stablecoin paling populer ditarik, dan platform non-UE menghadapi batasan seberapa agresif mereka dapat mengejar pelanggan Eropa. Apakah itu harga yang adil untuk perlindungan tersebut adalah pertanyaan terbuka yang ditinggalkan oleh peraturan MiCA. Yang pasti, aturan tersebut berlaku, tenggat waktunya nyata, dan regulator mengawasi.