Quy định MiCA tại 2026: Giải thích các quy tắc tiền điện tử của EU

Mọi sàn giao dịch tiền điện tử muốn giữ chân khách hàng châu Âu hiện đang hướng tới một thời hạn duy nhất. Đến ngày 1 tháng 7 năm 2026, bất kỳ công ty nào cung cấp dịch vụ tài sản tiền điện tử tại Liên minh châu Âu mà không có giấy phép đều phải ngừng hoạt động. Bộ quy tắc mà ngành công nghiệp đã tranh luận trong nhiều năm không còn là bản dự thảo nữa. Nó đã có hiệu lực và các cơ quan quản lý đã bắt đầu sử dụng nó. Quy định MiCA, viết tắt của Markets in Crypto-Assets (Thị trường tài sản tiền điện tử), là luật mà tiền điện tử ở châu Âu hiện đang tuân theo. Và năm 2026 là năm kết thúc giai đoạn chuyển tiếp. Hướng dẫn này giải thích những gì MiCA yêu cầu, đối tượng áp dụng, những thay đổi đã được thực hiện và lý do tại sao một stablecoin vốn được chấp nhận năm ngoái lại không thể giao dịch trên sàn giao dịch châu Âu nữa.

MiCA là gì và tại sao EU lại xây dựng nó?

MiCA là một văn bản pháp luật duy nhất của EU — Quy định (EU) 2023/1114 — tạo ra một bộ quy tắc tiền điện tử thống nhất cho tất cả 27 quốc gia thành viên EU. Văn bản này có hiệu lực vào ngày 29 tháng 6 năm 2023 và thay thế một hệ thống pháp luật rời rạc, khó quản lý trước đây. Trước khi có MiCA, một công ty có thể là một doanh nghiệp tiền điện tử hợp pháp, được đăng ký tại Pháp theo chế độ PACTE. Tuy nhiên, công ty đó vẫn có thể không có quyền rõ ràng để phục vụ khách hàng tại Đức hoặc Tây Ban Nha. Mỗi quốc gia thành viên tự soạn thảo quy tắc riêng hoặc không soạn thảo quy tắc nào cả.

Giải pháp là một điều mà EU làm rất tốt khi họ muốn: cấp hộ chiếu. Chỉ cần có một giấy phép MiCA từ cơ quan có thẩm quyền quốc gia tại nước bạn, và bạn có thể hoạt động trên toàn khối. Không cần phải xin phép lại ở mỗi thị trường. Thay đổi duy nhất đó là lý do tại sao quy định này lại quan trọng đến vậy. Nó không chỉ làm tăng thêm công việc tuân thủ; nó còn định hình lại ai được phép bán gì và ở đâu. Ủy ban châu Âu đã xây dựng khung pháp lý này như một công cụ bảo vệ người tiêu dùng và tính toàn vẹn của thị trường. Đối với hầu hết các nhà điều hành, thực tế hàng ngày là giấy phép và các thủ tục giấy tờ liên quan. Thời hạn là phần không ai có thể thay đổi.

Phạm vi hoạt động của MiCA: thị trường tài sản tiền điện tử

Phạm vi điều chỉnh của Luật Thị trường Tài sản Tiền điện tử (MiCA) được xác định bởi cả những gì nó bao gồm lẫn những gì nó loại trừ. MiCA phân loại tài sản tiền điện tử thành ba nhóm, và nhóm đó sẽ quyết định các quy tắc.

Mã thông báo tham chiếu tài sản và tiền điện tử

Hai loại token chính đều là stablecoin. Token tiền điện tử (EMT) tham chiếu đến một loại tiền tệ chính thức duy nhất, chẳng hạn như stablecoin euro hoặc đô la. Token tham chiếu tài sản (ART) tham chiếu đến một rổ: nhiều loại tiền tệ, hàng hóa hoặc các tài sản tiền điện tử khác. Hai loại này chịu sự quản lý nghiêm ngặt nhất trong khuôn khổ pháp lý. Một token mà mọi người coi như tiền mặt có thể gây ra thiệt hại thực sự nếu tài sản đảm bảo cho nó hóa ra chỉ là giả mạo.

Các tài sản tiền điện tử khác

Tất cả những thứ khác không phải là công cụ tài chính được quản lý đều thuộc vào một loại thứ ba bao quát: token tiện ích, hầu hết các loại tiền điện tử thông thường và phần đuôi dài của các token dự án. Gánh nặng ở đây nhẹ hơn. Nhà phát hành chủ yếu phải công bố một bản cáo bạch tài sản tiền điện tử trung thực và không được nói dối trong hoạt động tiếp thị. Không có giấy phép để phát hành một token tiện ích thông thường, nhưng sẽ có trách nhiệm pháp lý nếu thông tin công bố gây hiểu nhầm.

Những gì MiCA không chạm tới

Đây là điểm gây ra nhiều nhầm lẫn. MiCA không bao gồm các token không thể thay thế (NFT), trừ khi chúng được phát hành theo loạt lớn và hoạt động như các tài sản tiền điện tử thông thường. Nó không bao gồm tài chính phi tập trung thực sự, nơi không có thực thể pháp lý nào đóng vai trò là đối tác. Nó không bao gồm tiền kỹ thuật số của ngân hàng trung ương. Nó cũng không áp dụng đối với các tài sản đã là công cụ tài chính theo luật dịch vụ tài chính cũ của EU như MiFID. Những tài sản đó vẫn thuộc quy định về chứng khoán, chứ không phải MiCA. Các ngoại lệ được giới hạn một cách có chủ đích, và "chúng tôi phi tập trung" không phải là lối thoát dễ dàng như một số dự án đã nghĩ.

Ai cần giấy phép và tuân thủ MiCA?

Câu trả lời thẳng thắn là: nhiều doanh nghiệp hơn dự kiến. Theo MiCA, nếu bạn điều hành một sàn giao dịch tiền điện tử, nắm giữ tiền điện tử của khách hàng, vận hành một nền tảng giao dịch, đổi tiền điện tử lấy euro, đặt token, hoặc thậm chí đưa ra lời khuyên đầu tư về tài sản tiền điện tử, bạn là nhà cung cấp dịch vụ tài sản tiền điện tử và bạn cần có giấy phép.

Các nhà cung cấp dịch vụ tài sản tiền điện tử (CASPs)

Một CASP (Computer-Assisted Asset Service Provider) phải là một thực thể pháp lý có văn phòng đăng ký tại một quốc gia thành viên EU và ít nhất một giám đốc thường trú. Yêu cầu này đã âm thầm chấm dứt mô hình hoạt động ở nước ngoài để phục vụ châu Âu. Bạn không thể điều hành các dịch vụ tài sản tiền điện tử của EU từ một công ty ma ở một quốc gia không có quy định nữa. Bên cạnh yêu cầu về văn phòng, còn có yêu cầu về vốn tối thiểu, tỷ lệ thuận với mức độ rủi ro của dịch vụ.

| Dịch vụ tài sản tiền điện tử | Vốn tối thiểu |

|---|---|

| Tư vấn, thực hiện lệnh, đặt lệnh, dịch vụ chuyển nhượng | 50.000 euro |

| Dịch vụ lưu giữ, quản lý, trao đổi | 125.000 euro |

| Vận hành một nền tảng giao dịch | 150.000 euro |

| Phát hành token tham chiếu tài sản | 350.000 euro |

Các công ty cũng phải nắm giữ nguồn vốn tự có ít nhất bằng một phần tư chi phí cố định, tùy thuộc vào mức nào cao hơn. Hồ sơ đăng ký khá phức tạp: kế hoạch kinh doanh, cơ cấu quản trị, chính sách chống rửa tiền và công nghệ thông tin, bằng chứng về vốn và kiểm tra năng lực của những người phụ trách.

Các tổ chức phát hành và bản cáo bạch

Một tổ chức phát hành token không phải là stablecoin thường không cần phê duyệt trước để công bố. Họ sẽ thông báo cho cơ quan có thẩm quyền liên quan, thường khoảng 20 ngày làm việc trước khi công bố sách trắng. Sau đó, họ sẽ chịu trách nhiệm nếu tài liệu gây hiểu lầm cho người mua. Nguyên tắc là công khai thông tin trước, xử phạt sau, chứ không phải là một người gác cổng ký duyệt từng token.

Các nghĩa vụ đang tiếp diễn

Giấy phép chỉ là bước khởi đầu, chứ không phải là kết thúc. Các nhà cung cấp dịch vụ tiền điện tử (CASP) phải đáp ứng Đạo luật về Khả năng phục hồi hoạt động kỹ thuật số (DORA) đối với rủi ro an ninh mạng và CNTT. Họ phải áp dụng quy tắc di chuyển dữ liệu của Quy định về chuyển tiền, sao cho dữ liệu người gửi và người nhận được truyền đi cùng với mỗi giao dịch chuyển tiền điện tử. Họ cũng phải tách biệt tài sản của khách hàng khỏi quỹ của công ty, quản lý xung đột lợi ích và công khai phí một cách minh bạch. Đây là những nghĩa vụ liên tục, được quy định rõ trong các tiêu chuẩn kỹ thuật, mà các cơ quan quản lý có thể kiểm tra bất cứ lúc nào.

Các nền tảng lớn nhất nhận được sự quan tâm đặc biệt. Một nhà cung cấp được xếp loại là CASP "quan trọng" (nói rộng ra, là một nhà cung cấp có hơn 15 triệu người dùng hoạt động tại EU) sẽ chịu sự giám sát chặt chẽ hơn, với ESMA phối hợp cùng cơ quan quản lý quốc gia. Tất cả những điều này đều không nhanh chóng. Trên thực tế, hồ sơ cấp phép có thể lên đến hàng trăm trang. Quá trình xem xét mất nhiều tháng, và một công ty phải tiếp tục trả lương cho nhân viên, luật sư và kiểm toán viên trong suốt thời gian chờ đợi. Chi phí đó là rào cản thực sự, và đó là lý do tại sao rất nhiều nhà điều hành nhỏ chọn không theo đuổi việc tuân thủ MiCA.

Các token tiền điện tử, stablecoin và sự thoái vốn của USDT.

Stablecoin là lĩnh vực mà MiCA tác động mạnh nhất, và cũng là nơi mà lập luận cho rằng luật này đã đi quá xa là rõ ràng nhất. Con số nói lên tất cả: vào đầu năm 1991, các cơ quan có thẩm quyền quốc gia đã cấp phép cho khoảng 20 nhà phát hành token tiền điện tử và hoàn toàn không có nhà phát hành token tham chiếu tài sản nào . Chế độ ART quá khắt khe đến nỗi, cho đến nay, chưa ai chọn sử dụng nó.

Quy tắc về stablecoin

Các stablecoin thuật toán cố gắng duy trì tỷ giá cố định bằng mã lập trình thay vì dự trữ. Chúng thực tế bị cấm vì không đáp ứng được các quy định về dự trữ. Một stablecoin tuân thủ quy định phải được bảo đảm tỷ lệ 1:1, có thể quy đổi ngang giá theo yêu cầu và được phát hành bởi một tổ chức tín dụng hoặc tổ chức tiền điện tử được ủy quyền. Một phần đáng kể của quỹ dự trữ phải nằm trong các tài khoản ngân hàng của EU. Các yêu cầu về bản cáo bạch và tính minh bạch cũng được áp dụng. Mục tiêu rất rõ ràng: một token được tiếp thị như một euro phải luôn có giá trị tương đương một euro, và người nắm giữ phải luôn nhận lại được số euro đó.

Các quy định về dự trữ cũng là điểm mà MiCA có thể đã đi quá xa. Việc buộc các nhà phát hành phải gửi phần lớn tiền bảo đảm của họ vào các ngân hàng EU hạn chế khả năng họ kiếm được lợi nhuận từ đó. Quy tắc chỉ cho phép ngân hàng cũng loại trừ loại nhà phát hành độc lập đã xây dựng nên thị trường stablecoin dựa trên đô la. Số lượng token tham chiếu tài sản bằng không là triệu chứng rõ ràng nhất: chế độ này tồn tại, nhưng các điều khoản của nó quá khắt khe đến nỗi không một công ty nào thấy đáng để tuân thủ.

Vì sao USDT rời khỏi các sàn giao dịch EU?

USDT của Tether là stablecoin được giao dịch nhiều nhất trên thế giới, và nó chưa bao giờ xin phép EMT theo MiCA. Vì vậy, các sàn giao dịch lớn đã tính toán và loại bỏ USDT khỏi giao dịch giao ngay tại châu Âu thay vì vi phạm quy định. Binance, Coinbase và Kraken đều đã loại bỏ hoặc hạn chế giao dịch USDT đối với người dùng EU. Đối với nhiều nhà giao dịch châu Âu, tác động dễ thấy nhất của MiCA chính là việc mất đi cặp tiền tệ mà họ sử dụng nhiều nhất.

Thực tế về đồng euro-tablecoin

Thị trường thay thế tồn tại, nhưng quy mô nhỏ. EURC của Circle dẫn đầu với khoảng 41% thị phần stablecoin euro và vốn hóa thị trường khoảng 427-460 triệu đô la vào đầu năm 2020. Toàn bộ thị trường stablecoin euro vẫn chỉ dưới 350 triệu euro, chưa đến 1% giá trị stablecoin toàn cầu. MiCA đã loại bỏ gã khổng lồ và chỉ còn lại một số ít token euro tuân thủ quy định cạnh tranh giành một phần nhỏ thị phần.

| Đồng tiền ổn định euro tuân thủ MiCA | Bên phát hành |

|---|---|

| EURC | Vòng tròn |

| EURCV | Société Générale |

| EURI | Vòng xoay ngân hàng |

| EURe | Monerium |

| EUR | STASIS |

2026 bước chuyển đổi đột phá cho tiền điện tử của EU

Thuật ngữ "bảo hộ quyền lợi cho các doanh nghiệp đã hoạt động hợp pháp theo luật quốc gia trước ngày 30 tháng 12 năm 2024" nghe có vẻ hào phóng, và tiêu đề chính là: các doanh nghiệp đã hoạt động hợp pháp theo luật quốc gia trước ngày 30 tháng 12 năm 2024 có thể tiếp tục hoạt động trong giai đoạn chuyển tiếp kéo dài tối đa 18 tháng, kết thúc vào ngày 1 tháng 7 năm 2026. Tuy nhiên, điểm mấu chốt là mỗi quốc gia thành viên tự quy định thời hạn riêng, và một số quốc gia đã đóng cửa giai đoạn này sớm hơn dự kiến. Hà Lan và Ba Lan đóng cửa giai đoạn của họ vào khoảng giữa năm 2025; Đức, Áo và Ireland đóng cửa gần cuối năm 2025. Vì vậy, thời hạn chót không phải là một mốc cố định cho tất cả mọi người — đối với một số doanh nghiệp, thời hạn đó đã trôi qua.

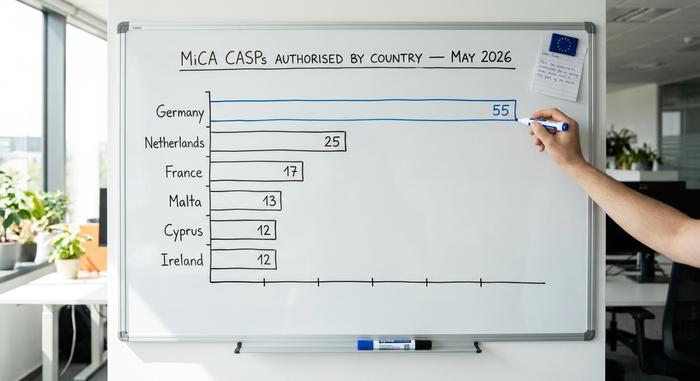

ESMA đã thẳng thắn về những gì sẽ xảy ra tiếp theo. Cơ quan này yêu cầu các CASP chuẩn bị kế hoạch ngừng hoạt động có trật tự khi giai đoạn chuyển đổi kết thúc, và cảnh báo rằng các đơn xin cấp phép vào phút chót sẽ phải đối mặt với sự giám sát chặt chẽ hơn. Tiến trình đã có nhưng chậm: khoảng 204 CASP trên toàn EU có giấy phép tính đến tháng 5 năm 2026, và sự phân bố không đồng đều.

| quốc gia thành viên | Các chương trình CASP được cấp phép (tháng 5 năm 2026) |

|---|---|

| Đức | 55 |

| Hà Lan | 25 |

| Pháp | 17 |

| Malta | 13 |

| Síp | 12 |

| Ireland | 12 |

Riêng nước Đức đã nắm giữ hơn một phần tư tổng số giấy phép MiCA. Đối với hàng ngàn nhà cung cấp nhỏ hơn hoạt động theo hệ thống đăng ký quốc gia cũ, con đường sẽ hẹp hơn so với con số 18 tháng được đề cập.

MiCA cũng không xuất hiện một mình. Từ ngày 1 tháng 1 năm 2026, một khung pháp lý thuế riêng biệt của EU, Khung báo cáo tài sản tiền điện tử (Crypto-Asset Reporting Framework) được tích hợp vào chỉ thị DAC8, yêu cầu các nhà cung cấp dịch vụ thu thập và báo cáo dữ liệu giao dịch của khách hàng, với các trao đổi thông tin xuyên biên giới đầu tiên dự kiến diễn ra vào năm 2027. Cộng thêm DORA và quy tắc giao dịch xuyên biên giới, gánh nặng tuân thủ là tích lũy, chứ không chỉ là một giấy phép duy nhất cần đáp ứng. Một công ty vượt qua được sự cho phép của MiCA vẫn phải đồng thời thiết lập hệ thống báo cáo thuế, khả năng phục hồi hoạt động và hệ thống chống rửa tiền (AML). Đó là một phần lý do tại sao thị trường được cấp phép đang thu hẹp lại thành ít công ty hơn nhưng quy mô lớn hơn thay vì phát triển.

Các quy định, hình phạt và biện pháp thực thi đối với hành vi lạm dụng thị trường

Quy định MiCA không chỉ đơn thuần là một mẫu giấy phép. Nó áp dụng logic của luật chứng khoán vào lĩnh vực tiền điện tử. Có các quy định chống lại giao dịch nội bộ, thao túng thị trường và tiết lộ thông tin nội bộ bất hợp pháp, tất cả đều được các cơ quan quản lý quốc gia thực thi. Vi phạm các quy tắc dịch vụ sẽ bị phạt tới 5 triệu euro hoặc 5% doanh thu hàng năm; vi phạm các điều khoản lạm dụng thị trường, mức phạt tối đa lên tới 15 triệu euro hoặc 15% doanh thu . Các cơ quan chức năng cũng có thể thu hồi giấy phép, điều này đồng nghĩa với việc công ty đó bị loại khỏi tất cả 27 thị trường cùng một lúc.

Đây không phải là lý thuyết suông. Vụ thực thi đáng chú ý đầu tiên trong kỷ nguyên MiCA đến từ cơ quan quản lý của Đức, BaFin, khi cơ quan này ra lệnh giải thể công ty Ethana GmbH liên quan đến token USDe và áp đặt khoản tiền phạt cưỡng chế 600.000 euro vào tháng 4 năm 2025. Số tiền này khá khiêm tốn; nhưng tín hiệu mà nó truyền tải thì không hề nhỏ. Các cơ quan quản lý sẵn sàng hành động ngay cả trước khi quá trình chuyển đổi kết thúc, và lý do "chúng tôi vẫn đang trong quá trình cấp phép" không phải là lời bào chữa.

Quy định về tiền điện tử này có ý nghĩa gì đối với bạn?

Đối với một doanh nghiệp tiền điện tử, MiCA là một sự trao đổi. Bạn nhận được một hộ chiếu duy nhất thay vì 27 chuyến bay riêng biệt, và bạn có thể nói với khách hàng rằng bạn là một công ty được quản lý và giám sát. Đổi lại, bạn chấp nhận một tiêu chuẩn tuân thủ đủ cao khiến nhiều nhà điều hành nhỏ hơn đơn giản là rời đi — sự hợp nhất trong thị trường tiền điện tử EU là kết quả có thể dự đoán được, và nó đã và đang xảy ra.

Đối với người dùng thông thường, thỏa thuận này cũng có nhiều mặt trái. Trên lý thuyết, các sàn giao dịch châu Âu an toàn hơn: tài sản được tách biệt, công khai minh bạch, và có cơ quan có thẩm quyền để khiếu nại. Nhưng thực tế lại thu hẹp lại. Ít token được niêm yết hơn, stablecoin phổ biến nhất bị gỡ bỏ, và các nền tảng ngoài EU phải đối mặt với những hạn chế về mức độ tích cực trong việc thu hút khách hàng châu Âu. Liệu đó có phải là cái giá xứng đáng cho sự bảo vệ đó hay không là câu hỏi bỏ ngỏ mà quy định MiCA vẫn chưa đưa ra. Điều không còn nghi ngờ gì nữa là các quy tắc được áp dụng, thời hạn là có thật, và các cơ quan quản lý đang theo dõi sát sao.