Giao dịch tiền điện tử P2P: Cách thức hoạt động của giao dịch Bitcoin trực tiếp

Ở nhiều nơi trên thế giới, khó khăn khi mua tiền điện tử không phải là chính tiền điện tử, mà là tài khoản ngân hàng. Tại những nơi ngân hàng địa phương từ chối thẻ, đóng băng các giao dịch liên quan đến tiền điện tử, hoặc đơn giản là không tồn tại đối với hầu hết mọi người, giao dịch tiền điện tử P2P là cách thức tiền điện tử thực sự được chuyển giao. Nó cho phép hai người trao đổi tiền mặt lấy tiền điện tử trực tiếp, với một nền tảng đóng vai trò trung gian giữ tiền trong tài khoản ký quỹ cho đến khi cả hai bên giao nhận tiền. Hướng dẫn này sẽ trình bày cách thức hoạt động, cách thực hiện giao dịch đầu tiên mà không bị thua lỗ, và các chiêu trò lừa đảo thường nhắm vào người mới.

Giao dịch tiền điện tử P2P thực chất là gì?

P2P, viết tắt của peer-to-peer (giao dịch ngang hàng), có nghĩa là bạn giao dịch với người khác thay vì mua từ chính sàn giao dịch. Đó là giao dịch trực tiếp: trên một sàn giao dịch tiền điện tử tập trung, bạn mua từ một sổ lệnh khổng lồ được gộp lại, nhưng trên một thị trường P2P, bạn xem danh sách các quảng cáo được đăng bởi người mua và người bán riêng lẻ, mỗi người tự đặt giá và chấp nhận phương thức thanh toán riêng của họ.

Nền tảng giao dịch không phải là đối tác trực tiếp của bạn, mà chỉ là trọng tài. Khi bạn chấp nhận một giao dịch, tiền điện tử của người bán sẽ được giữ trong tài khoản ký quỹ, bạn gửi tiền pháp định thông qua phương thức đã thỏa thuận, và chỉ sau đó nền tảng mới giải phóng tiền điện tử cho bạn. Bước ký quỹ đó chính là sự khác biệt giữa một giao dịch đáng tin cậy và việc đưa tiền mặt cho người lạ rồi hy vọng mọi chuyện sẽ ổn thỏa. Giao dịch tiền điện tử ngang hàng (peer-to-peer) thành công hay thất bại phụ thuộc vào điều này. Tóm lại, giao dịch ngang hàng cho phép bạn mua và bán bitcoin hoặc stablecoin trực tiếp với người khác, trong đó nền tảng chỉ đóng vai trò là người giữ tiền ký quỹ.

Cách thức hoạt động của các sàn giao dịch P2P: cơ chế ký quỹ là cốt lõi.

Hiểu về ký quỹ là bạn sẽ hiểu toàn bộ mô hình. Mọi thứ khác chỉ là chi tiết. Ký quỹ là cơ chế cho phép hai người không bao giờ gặp nhau — thường ở các quốc gia khác nhau, múi giờ khác nhau — giao dịch hàng nghìn đô la mà không cần tin tưởng lẫn nhau.

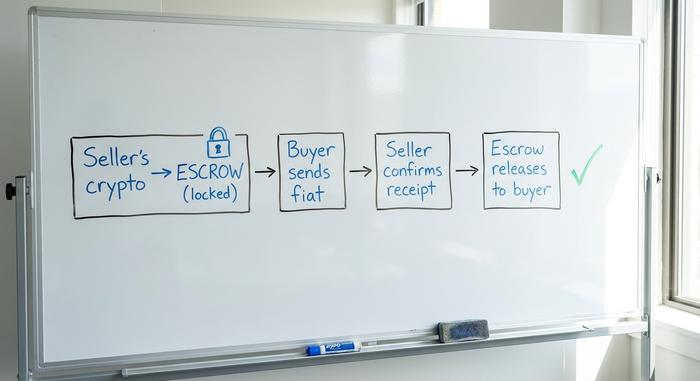

Chu kỳ giao dịch, từng bước một.

Mọi giao dịch P2P đều diễn ra theo một trình tự cố định. Người bán đăng quảng cáo, hoặc người mua đăng. Bên kia chấp nhận giao dịch với số tiền đã thỏa thuận. Ngay lập tức, tiền điện tử của người bán được chuyển vào tài khoản ký quỹ, được nền tảng giữ để không thể chi tiêu hoặc rút ra. Sau đó, người mua gửi tiền pháp định thông qua kênh đã thỏa thuận, đánh dấu khoản thanh toán đã gửi và chờ đợi. Người bán kiểm tra tài khoản ngân hàng hoặc ví của mình, xác nhận tiền đã thực sự đến và nhấp vào nút giải phóng. Tài khoản ký quỹ được mở và tiền điện tử được chuyển vào tài khoản của người mua. Bỏ qua hoặc thay đổi thứ tự bất kỳ bước nào trong số đó, bạn đã tạo ra kẽ hở mà kẻ lừa đảo cần.

Ký quỹ có người giám hộ so với ký quỹ không có người giám hộ

Không phải tất cả các dịch vụ ký quỹ đều giống nhau. Trên các nền tảng lưu ký như Binance P2P, sàn giao dịch giữ các khóa và đóng vai trò vừa là kho lưu trữ vừa là người phán quyết. Trên các nền tảng không lưu ký như Bisq và Hodl Hodl, tiền điện tử nằm trong ví đa chữ ký 2/3, và nền tảng chỉ giữ một khóa để phân xử trong trường hợp tranh chấp. Cả hai bên, cũng như chỉ riêng nền tảng, đều không thể chuyển tiền. Điều này loại bỏ rủi ro "nếu chính nền tảng gặp sự cố hoặc đóng băng tài khoản của tôi", nhưng đổi lại là người dùng cần phải học cách sử dụng lâu hơn.

Điều gì xảy ra trong một cuộc tranh chấp?

Nếu người mua khẳng định đã thanh toán và người bán không đồng ý, giao dịch sẽ được chuyển đến trọng tài. Người điều hành sẽ đọc đoạn chat trên nền tảng và bằng chứng. Đó là lý do tại sao mọi nhà giao dịch nghiêm túc đều giữ tất cả thông tin liên lạc trong nền tảng và không bao giờ chấp nhận ảnh chụp màn hình làm bằng chứng thanh toán. Xác nhận ngân hàng thực sự vào tài khoản của bạn mới là bằng chứng. Ảnh chụp thì không.

Thời điểm cũng rất quan trọng. Hầu hết các nền tảng đều gắn một khung thời gian thanh toán cho mỗi giao dịch, thường là từ 15 đến 30 phút, với bộ đếm ngược mà người mua phải hoàn tất trước đó. Nếu người mua không thanh toán đúng hạn, giao dịch sẽ tự động bị hủy và tiền điện tử được ký quỹ sẽ được trả lại cho người bán mà không bị động chạm gì. Bộ đếm thời gian đó là một tính năng: nó ngăn người mua giữ tiền của người bán trong nhiều giờ trong khi giá biến động. Là người bán, hãy để giao dịch bị đình trệ tự động kết thúc thay vì giải phóng sớm chỉ để "lịch sự".

P2P so với sàn giao dịch tập trung: những sự đánh đổi

Việc lựa chọn giữa P2P và sàn giao dịch truyền thống phụ thuộc vào việc bạn đang thiếu gì. Sàn giao dịch tập trung cung cấp cho bạn khả năng khớp lệnh tức thời, thanh khoản dồi dào và một công ty để khiếu nại. P2P mang lại cho bạn sự riêng tư, hàng trăm tùy chọn thanh toán và khả năng truy cập ở những nơi mà sàn giao dịch không được phép hoạt động hợp pháp. Điều bạn phải đánh đổi là tốc độ và mạng lưới an toàn.

Tính thanh khoản là sự đánh đổi thầm lặng mà mọi người thường đánh giá thấp. Trên một sàn giao dịch có sổ lệnh lớn, một lệnh mua lớn hầu như không làm thay đổi giá. Trên một thị trường P2P, bạn chỉ có thể giao dịch với những gì người bán riêng lẻ đã đăng tải, vì vậy một lệnh lớn có thể đồng nghĩa với việc phải chia nhỏ nó cho nhiều đối tác hoặc trả phí chênh lệch vài phần trăm so với giá giao ngay. Đối với các giao dịch nhỏ, không thường xuyên, khoảng chênh lệch đó không đáng kể. Nhưng đối với các giao dịch lớn, nó sẽ tích lũy rất nhanh.

| Người mẫu | Tốt nhất cho | Sức mạnh | Điểm yếu |

|---|---|---|---|

| Sàn giao dịch P2P | Bảo mật, thanh toán nội địa, không cần truy cập ngân hàng | Ray dẫn hướng linh hoạt, khó bị tắc nghẽn. | Chậm hơn, rủi ro lừa đảo, thanh khoản thấp hơn |

| Trao đổi tập trung | Tốc độ và âm lượng | Giao dịch tức thì, thanh khoản dồi dào, hỗ trợ tốt. | Xác minh danh tính khách hàng (KYC), rủi ro lưu ký, có thể bị chặn theo khu vực địa lý. |

| Trao đổi phi tập trung | Giao dịch hoán đổi trên chuỗi | Không giam giữ, không cần đăng ký | Chỉ giao dịch tiền điện tử với tiền điện tử, không giao dịch tiền pháp định, không tính phí gas. |

Giao dịch P2P đầu tiên của bạn, từng bước một.

Hãy bắt đầu giao dịch tiền điện tử P2P đầu tiên của bạn với tư cách người mua và bắt đầu với số vốn nhỏ. Chọn một đối tác có tỷ lệ hoàn tất giao dịch cao và hàng trăm giao dịch trước đó, chứ không phải giá rẻ nhất từ một tài khoản mới mở ngày hôm qua. Đọc kỹ các điều khoản của quảng cáo trước khi chấp nhận; một số người bán yêu cầu mã tham chiếu thanh toán cụ thể hoặc video tự quay.

Sau khi bạn chấp nhận, tiền điện tử sẽ được giữ trong tài khoản ký quỹ, vì vậy bạn có thể yên tâm thanh toán. Chỉ gửi tiền pháp định thông qua phương thức mà cả hai bên đã thỏa thuận, từ tài khoản của chính bạn, và đánh dấu là đã thanh toán. Sau đó chờ nhận tiền. Đối với người bán, quy tắc sẽ đảo ngược và nghiêm ngặt hơn: không bao giờ nhấn nút nhận tiền cho đến khi bạn đã tận mắt thấy tiền được chuyển vào tài khoản của mình. Giữ lại mọi tin nhắn trong cuộc trò chuyện trên nền tảng. Ngay khi ai đó yêu cầu chuyển cuộc trò chuyện sang WhatsApp, có nghĩa là có vấn đề.

Phương thức thanh toán và cạm bẫy hoàn tiền

Trong giao dịch tiền điện tử P2P, phương thức thanh toán bạn chấp nhận sẽ ngầm quyết định mức độ rủi ro bạn phải gánh chịu. Các nền tảng P2P hỗ trợ mọi thứ từ chuyển khoản ngân hàng đến thẻ quà tặng, và sự linh hoạt đó chính là sức hấp dẫn. Đó cũng chính là mối nguy hiểm.

Vấn đề nằm ở các phương thức thanh toán có thể đảo ngược. Nếu bạn bán tiền điện tử và chấp nhận PayPal , thanh toán bằng thẻ hoặc một số ứng dụng thanh toán tức thời, người mua có thể sau đó yêu cầu hoàn tiền hoặc hủy giao dịch, lấy lại tiền từ tài khoản của bạn và giữ lại số tiền điện tử mà bạn đã chuyển nhượng. Hệ thống ký quỹ của nền tảng không thể bảo vệ bạn khỏi một khoản thanh toán bị hủy bỏ sau khi giao dịch đã diễn ra. Những người bán có thể tồn tại lâu dài thường chọn các phương thức khó đảo ngược hơn như chuyển khoản ngân hàng hoặc tiền mặt, kiên định với các tùy chọn thanh toán ưa thích của họ và nghi ngờ bất kỳ người mua nào đề xuất phương thức thanh toán có thể đảo ngược.

Bảo mật và rủi ro của các vụ lừa đảo P2P

Điều đáng ghi nhớ ở đây là: Hầu hết các vụ lừa đảo P2P, dù trông tinh vi đến đâu, đều là một mánh khóe duy nhất được khoác lên nhiều lớp áo khác nhau — thuyết phục bạn giải phóng tiền ký quỹ trước khi khoản thanh toán không thể hoàn trả thực sự được thực hiện. Một khi bạn nhận ra mô típ đó, các mánh khóe cụ thể sẽ dễ dàng bị phát hiện.

Biên lai giả và thanh toán bị hủy

Chiêu trò lừa đảo phổ biến nhất là làm giả chứng từ thanh toán. Người mua gửi ảnh chụp màn hình rất thuyết phục về một giao dịch chuyển khoản "đã hoàn tất", hoặc thực hiện một khoản thanh toán thực sự nhưng đang ở trạng thái chờ xử lý hoặc dự kiến bị hủy. Bị gây áp lực, người bán thiếu kinh nghiệm sẽ làm theo. Cách khắc phục rất đơn giản: đừng bao giờ tin vào chứng từ của họ, chỉ xác nhận tiền đã vào tài khoản của chính bạn.

Các vụ lừa đảo ngoài nền tảng và lừa đảo tam giác hóa

Có hai kiểu giao dịch chính. Kiểu thứ nhất là giao dịch ngoài nền tảng, trong đó người bán khăng khăng hoàn tất giao dịch qua Telegram hoặc chuyển khoản trực tiếp, hoàn toàn bỏ qua hình thức ký quỹ. Kiểu thứ hai là giao dịch tam giác, trong đó khoản thanh toán bạn nhận được đến từ một tài khoản bên thứ ba bị đánh cắp; vài tuần sau, chủ sở hữu thực sự đảo ngược giao dịch và bạn phải chịu trách nhiệm.

Biến thể thứ ba nhắm vào người mua: hoàn trả tiền thừa. Một "người bán" tuyên bố bạn đã vô tình gửi quá nhiều tiền pháp định và yêu cầu bạn hoàn trả khoản chênh lệch vào một tài khoản mới, trước khi bất kỳ loại tiền điện tử nào được giải phóng. Thực tế không có khoản tiền thừa nào và cũng không có tiền điện tử nào được nhận. Và hãy cảnh giác với những kẻ mạo danh đóng vai trò là bộ phận hỗ trợ nền tảng trong hộp thư đến của bạn, yêu cầu bạn xác minh cụm từ hạt giống ví hoặc chuyển tiền đến một địa chỉ "an toàn". Bộ phận hỗ trợ thực sự không bao giờ yêu cầu những điều đó.

Những quy tắc giúp bạn an toàn

Luôn giữ tiền trong tài khoản ký quỹ. Tự mình xác nhận số tiền trước khi giải ngân. Từ chối bất kỳ khoản thanh toán nào từ tên không trùng khớp với đối tác của bạn. Kiểm tra uy tín và thời gian hoạt động của tài khoản người giao dịch. Bắt đầu với số tiền nhỏ cho đến khi bạn tin tưởng vào dòng tiền. Tất cả những điều này không phức tạp, nhưng bỏ qua một bước thường là nguyên nhân khiến mọi người mất tiền. Tuân thủ các quy tắc này và P2P vẫn là một phương thức giao dịch tương đối an toàn ngay cả khi các vụ lừa đảo tiền điện tử ngày càng tinh vi hơn. Để dễ hình dung, FTC đã báo cáo thiệt hại do gian lận lên tới 12,5 tỷ đô la vào năm 2024, và Chainalysis đã theo dõi được khoảng 14 tỷ đô la doanh thu từ các vụ lừa đảo tiền điện tử vào năm 2025.

| Loại hình lừa đảo | Cờ đỏ | Sự phòng thủ của bạn |

|---|---|---|

| Biên lai giả | Ảnh chụp màn hình thay vì số tiền đã được thanh toán. | Chỉ xác nhận trong tài khoản của bạn |

| Thanh toán bị hủy | Ưu đãi PayPal, thẻ hoặc ứng dụng tức thời | Ưu tiên các tuyến đường ray không thể đảo ngược. |

| Thỏa thuận ngoài nền tảng | "Hãy kết thúc bằng Telegram nhé." | Không bao giờ rời khỏi tài khoản ký quỹ trên nền tảng. |

| Tam giác hóa | Tên người trả tiền khác với tên người giao dịch. | Từ chối thanh toán từ bên thứ ba |

Các nền tảng giao dịch tiền điện tử P2P tốt nhất tại 2026

Lĩnh vực này đã thu hẹp lại. LocalBitcoins, đơn vị tiên phong khởi xướng mô hình này, đã ngừng giao dịch vào tháng 2 năm 2023. Paxful, từng có 14 triệu người dùng, đã đóng cửa vĩnh viễn vào tháng 11 năm 2025. Những gì còn lại chia thành hai nhóm. Các ông lớn trong lĩnh vực lưu ký, dẫn đầu là Binance P2P với hơn 100 loại tiền tệ pháp định và hơn 800 phương thức thanh toán, thống trị về tính thanh khoản và sự dễ sử dụng, và vẫn là nền tảng giao dịch P2P mặc định cho hầu hết người mới bắt đầu. Bybit P2P và OKX P2P cũng áp dụng mô hình tương tự cho những người đã sử dụng các sàn giao dịch này. Các nền tảng không lưu ký như Bisq, Hodl Hodl và NoOnes phục vụ các nhà giao dịch tiền điện tử muốn có quy trình KYC tối thiểu hoặc không cần KYC và toàn quyền kiểm soát khóa của họ.

Phí giao dịch nhìn chung khá thấp. Binance P2P quảng cáo phí giao dịch bằng 0 trên nhiều thị trường, thay vào đó họ thu phí dựa trên chênh lệch giá, trong khi các nền tảng không lưu ký tài khoản lại tính một khoản phí giao dịch nhỏ. Khi so sánh các lựa chọn P2P, hãy cân nhắc phí giao dịch so với loại hình ký quỹ và uy tín của nhà cung cấp, chứ không chỉ dựa vào giá cả.

Làm thế nào để lựa chọn giữa chúng? Hãy bắt đầu bằng quốc gia và phương thức thanh toán của bạn, vì quảng cáo sẽ chẳng có ý nghĩa gì nếu không có ai gần bạn chấp nhận nó. Sau đó, hãy cân nhắc hệ thống đánh giá uy tín: một nền tảng tốt sẽ hiển thị tỷ lệ hoàn tất giao dịch, tổng số giao dịch và tuổi đời tài khoản của mỗi nhà giao dịch, và những con số đó sẽ bảo vệ bạn tốt hơn bất kỳ logo nào. Người mới bắt đầu thường nên sử dụng các sàn giao dịch có tính thanh khoản cao và có người giám hộ trước, sau đó mới chuyển sang các công cụ không có người giám hộ khi quy trình giao dịch trở nên quen thuộc.

| Nền tảng | Loại ký quỹ | KYC | Phí | Tốt nhất cho |

|---|---|---|---|---|

| Binance P2P | Người giám hộ | Yêu cầu | Nhà sản xuất 0% | Tính thanh khoản, người mới bắt đầu |

| Bybit / OKX P2P | Người giám hộ | Yêu cầu | Thấp/0% | Người dùng trao đổi hiện có |

| Bisq | Chữ ký đa chữ ký không lưu giữ | Không có | ~Phí giao dịch thấp | Những người theo chủ nghĩa tối đa về quyền riêng tư |

| Hodl Hodl | Chữ ký đa chữ ký không lưu giữ | Không có | ~0,5% | Bitcoin không cần xác minh danh tính |

| Không ai cả | Người giám hộ | Phân cấp | Tùy thuộc vào từng trường hợp | Thanh toán tại các thị trường mới nổi |

Vì sao giao dịch P2P phát triển mạnh ở các thị trường mới nổi?

Ở những nơi hệ thống ngân hàng hoạt động trơn tru, giao dịch tiền điện tử P2P chỉ là một thị trường ngách. Ở những nơi hệ thống này hoạt động không suôn sẻ, nó lại trở thành cơ sở hạ tầng. Mô hình này thể hiện rõ nhất trong dữ liệu về mức độ chấp nhận tiền điện tử toàn cầu: Ấn Độ đứng đầu trong Chỉ số Chấp nhận Tiền điện tử Toàn cầu năm 2025 của Chainalysis , với phần lớn hoạt động diễn ra thông qua các kênh tự phát, kiểu P2P chứ không phải các tổ chức lớn.

Khu vực châu Phi cận Sahara là ví dụ rõ nét nhất. Khu vực này đã thu về khoảng 205 tỷ đô la giá trị trên chuỗi trong năm tính đến tháng 6 năm 2025, tăng 52% so với năm trước, và stablecoin chiếm khoảng 43% trong số đó khi người dân tìm kiếm một loại tiền thay thế cho đô la mà đồng tiền địa phương của họ không thể cung cấp. Riêng Nigeria đã chiếm khoảng 92,1 tỷ đô la. Sức hút này không chỉ giới hạn ở châu Phi. Giá trị tiền điện tử ở khu vực châu Á - Thái Bình Dương đã tăng từ khoảng 1,4 nghìn tỷ đô la lên 2,36 nghìn tỷ đô la trong năm tính đến tháng 6 năm 2025, tăng 69%, với phần lớn giao dịch diễn ra thông qua các kênh bán lẻ và ngang hàng hơn là các tổ chức. Điểm chung giữa các khu vực này là stablecoin: người dân không theo đuổi lợi nhuận đầu cơ mà chỉ muốn nắm giữ một loại đô la tổng hợp mà đồng tiền địa phương của họ không thể cung cấp. Trong các nền kinh tế có kiểm soát tiền tệ và tiền tệ không ổn định, việc mua tiền điện tử trong nước thông qua người bán ngang hàng thường là lựa chọn duy nhất, và đó chính là lý do tại sao các chính phủ bắt đầu siết chặt các kênh này.

Giao dịch tiền điện tử P2P có hợp pháp không? Quy trình KYC và các quy định.

Ở hầu hết các quốc gia, giao dịch tiền điện tử P2P là hợp pháp, nhưng vùng xám mà nó từng được hưởng đang nhanh chóng thu hẹp. Các nền tảng lưu ký hiện nay áp dụng quy trình KYC bắt buộc; các yêu cầu về quy tắc giao dịch MiCA của EU đã chính thức có hiệu lực vào ngày 30 tháng 12 năm 2024, và các tiêu chuẩn quy tắc giao dịch FATF đã được áp dụng tại hơn 85 quốc gia. Điểm mấu chốt là kiểm soát tiền tệ. Khi P2P trở thành một cách để né tránh tỷ giá hối đoái chính thức, các quốc gia sẽ phản ứng mạnh mẽ, như Nigeria đã làm vào năm 2024 khi bắt giữ các giám đốc điều hành của Binance trong bối cảnh thị trường P2P bằng đồng naira bị giám sát chặt chẽ. Các nền tảng không lưu ký, không yêu cầu KYC vẫn hoạt động, nhưng chúng nằm trong vùng xám ngày càng thu hẹp, chứ không phải là một nơi an toàn.

Phán quyết về giao dịch tiền điện tử P2P

Giao dịch tiền điện tử P2P là công cụ phù hợp với một số đối tượng nhất định — những người không dễ dàng tiếp cận dịch vụ ngân hàng hoặc thực sự coi trọng quyền riêng tư, và đủ kỷ luật để tuân thủ quy định ký quỹ mọi lúc. Đối với người đó, P2P mang lại sự tự do, và thường là lựa chọn duy nhất. Ngược lại, nếu bạn muốn giao dịch khớp lệnh tức thì, thanh khoản dồi dào, hoặc cần một công ty hoàn tiền cho những sai sót của mình, thì P2P lại là lựa chọn sai lầm. Tôi luôn quay trở lại với sự bất đối xứng đó: P2P mang lại cho bạn sự tự do thực sự, nhưng đồng thời cũng khiến bạn phải chịu trách nhiệm hoàn toàn cho bất kỳ sai sót nào. Toàn bộ hệ thống vận hành dựa trên kỷ luật ký quỹ và uy tín. Câu hỏi đặt ra là liệu sự tin tưởng thầm lặng giữa người với người đó có thể tiếp tục phát triển khi các cơ quan quản lý siết chặt các quy định xung quanh nó hay không.