P2P加密货币交易:比特币直接交易的运作方式

在世界许多地方,购买加密货币的难点不在于加密货币本身,而在于银行账户。在当地银行拒绝接受银行卡、冻结加密货币转账,或者对大多数人来说根本无法使用的情况下,P2P加密货币交易才是加密货币真正流通的方式。它允许交易双方直接用现金兑换加密货币,平台仅作为中间人,负责托管资金,直到双方完成交易。本指南将介绍其运作原理、如何避免遭受损失地进行首次交易,以及针对新手最常见的骗局。

P2P加密货币交易究竟是什么?

P2P,即点对点交易,指的是你直接与另一个人进行交易,而不是通过交易所购买。这是一种直接交易:在中心化的加密货币交易所,你从一个巨大的订单池中购买,而在P2P市场,你只需浏览由各个买家和卖家发布的广告列表,每个买家和卖家都可以自行设定价格并接受不同的支付方式。

平台并非你的交易对手,而是中间人。当你接受一则广告时,卖家的加密货币会被锁定在第三方托管账户中,你通过约定的方式支付法币,平台才会将加密货币释放给你。正是这一托管步骤,区分了可信交易和将现金交给陌生人然后听天由命。点对点加密货币交易的成败就取决于此。简而言之,点对点交易允许你直接与他人买卖比特币或稳定币,平台仅充当第三方托管的角色。

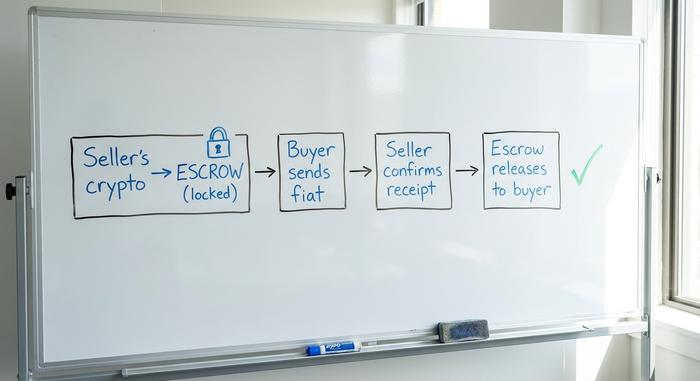

P2P交易的运作方式:核心在于担保交易

理解了第三方托管,你就理解了整个模式。其他的一切都只是细节。第三方托管机制让两个素未谋面的人——通常身处不同的国家、不同的时区——能够在完全互不信任的情况下进行数千美元的交易。

贸易生命周期,一步一步来

每笔P2P交易都按固定顺序进行。卖家或买家发布广告。另一方接受并支付约定的金额。此时,卖家的加密货币会被转移到托管账户,由平台保管,因此无法被使用或提取。买家随后通过约定的渠道发送法币,将付款标记为已发送,然后等待。卖家检查自己的银行或钱包,确认款项确实到账后,点击“释放”。托管账户解除,加密货币进入买家的账户。如果跳过或颠倒其中任何一个步骤,就会给骗子留下可乘之机。

托管式与非托管式托管

并非所有托管方式都相同。在像币安P2P这样的托管平台上,交易所持有密钥,既是金库又是裁决者。而在像Bisq和Hodl Hodl这样的非托管平台上,加密货币存放在三签名钱包中,平台仅持有一个密钥作为决胜密钥。任何一方,包括平台本身,都无法转移资金。这消除了“如果平台本身出现故障或冻结我的账户怎么办”的风险,但代价是学习曲线更陡峭。

争端中会发生什么

如果买家声称已付款而卖家不同意,交易将进入仲裁程序。仲裁员会查看平台内的聊天记录和证据。因此,所有正规的交易者都会在平台内进行所有沟通,并且绝不接受截图作为付款证明。只有您自己账户中的银行确认函才是付款证明,图片不能。

时机也很重要。大多数平台都会为每笔交易设置付款窗口,通常为 15 到 30 分钟,买家必须在倒计时结束前完成付款。如果买家未能及时付款,交易将自动取消,托管的加密货币将原封不动地返还给卖家。这个倒计时功能非常重要:它可以防止买家在价格波动期间锁定卖家的加密货币数小时。作为卖家,与其为了“好心”而提前解除交易,不如让停滞的交易到期。

P2P 交易与中心化交易:各自的优缺点

选择P2P平台还是传统交易所,关键在于你的需求是什么。中心化交易所提供即时成交、充足的流动性,以及可以投诉的平台。P2P平台则提供隐私保护、数百种支付方式,以及在交易所无法合法运营的地区进行交易。但你失去的是速度和安全保障。

流动性是人们常常低估的微妙权衡。在交易量大的交易所,一笔大额买单几乎不会影响价格。但在P2P交易平台上,你只能选择单个卖家发布的商品,因此一笔大额订单可能意味着需要拆分给多个交易对手,或者支付比现货价格高出几个百分点的溢价。对于小额、偶尔的交易来说,这种差距微不足道。但对于大额交易来说,这笔差价累积起来就相当可观了。

| 模型 | 最适合 | 力量 | 弱点 |

|---|---|---|---|

| P2P市场 | 隐私保护、本地支付、无需银行账户即可访问 | 柔性平底铁轨,难以阻挡 | 速度较慢、存在诈骗风险、流动性较差 |

| 集中式交易所 | 速度和音量 | 即时成交,流动性充足,支持 | KYC、托管风险、可进行地域限制 |

| 去中心化交易所 | 链上交换 | 非托管,无需注册 | 仅支持加密货币之间的交易,不支持法币,收取 Gas 费。 |

你的第一笔P2P交易,一步一步教你完成

以买家身份开始您的第一笔P2P加密货币交易,从小额交易开始。选择交易完成率高、过往交易记录丰富的交易对手,而不是选择昨天才开户且价格最低的。接受交易前,请仔细阅读交易条款;有些卖家会要求您提供具体的付款参考信息或视频自拍。

一旦您接受交易,加密货币就会被托管,您可以放心付款。请仅通过您双方约定的方式,从您自己的账户发送法币,并标记为已付款。然后等待资金释放。作为卖家,规则则相反,而且更加严格:在您亲自看到款项到账之前,切勿点击“释放”。请保留平台聊天记录中的所有信息。一旦有人要求将对话转移到 WhatsApp,那就说明有问题了。

支付方式和拒付陷阱

在P2P加密货币交易中,你选择的支付方式实际上决定了你所承担的风险。P2P平台支持从银行转账到礼品卡等各种支付方式,这种灵活性正是其吸引力所在,同时也蕴藏着风险。

可逆支付方式才是问题所在。如果你出售加密货币并接受PayPal 、信用卡或某些即时支付应用付款,买家之后可以发起拒付或撤销交易,从你的账户中追回款项,并保留你已经发放的加密货币。平台的托管机制无法防范事后撤销的付款。长期生存的卖家倾向于选择更难撤销的支付方式,例如银行电汇或现金存款,坚持使用他们偏好的支付选项,并对任何使用可逆支付方式的买家保持警惕。

安全与P2P诈骗风险

这一点值得牢记。几乎所有P2P骗局,无论看起来多么精心设计,本质上都是一样的伎俩,只是换了种花招——诱骗你在不可逆转的款项真正到账之前解除担保。一旦你掌握了这个规律,具体的骗局就很容易识别了。

伪造收据和撤销付款

最常见的骗局是伪造付款证明。买家会发送一张看似“已完成”的转账截图,或者进行一笔看似真实的付款,但实际上这笔付款却处于待处理状态或已被安排取消。在压力下,缺乏经验的卖家往往会屈服。应对之策只有一个:永远不要相信他们的付款证明,只确认款项已到账。

平台外诈骗和三角诈骗

两种模式最为常见。第一种是平台外交易,交易者坚持通过 Telegram 或直接转账完成交易,完全放弃第三方担保。第二种是三角交易,你收到的款项来自被盗的第三方账户;几周后,真正的账户所有者撤销了这笔款项,而你却要承担损失。

第三种变种骗局针对买家:多付退款。“卖家”声称您不小心发送了过多的法币,并要求您在收到加密货币之前将差额退还到新账户。实际上,根本不存在多付,您也不会收到任何加密货币。此外,还要警惕冒充平台客服的骗子,他们会要求您验证钱包助记词或将资金转移到“安全”地址。真正的客服绝不会提出这些要求。

保障你安全的规则

始终将资金存放在托管账户中。放款前务必自行确认资金。拒绝任何与交易对手姓名不符的付款。核实交易者的信誉和账户注册时间。在信任资金流动之前,从小额交易开始。这些步骤并不复杂,但往往因为忽略其中任何一个步骤而导致亏损。遵循这些规则,即使加密货币诈骗手段日益复杂,P2P 交易仍然是一种相对安全的交易方式。作为参考,美国联邦贸易委员会 (FTC)报告称,2024 年的欺诈损失高达 125 亿美元,而 Chainalysis 追踪到 2025 年的加密货币诈骗收入约为 140 亿美元。

| 诈骗类型 | 红旗 | 你的辩护 |

|---|---|---|

| 假收据 | 以屏幕截图代替结算款项 | 仅在您自己的帐户中确认 |

| 退款 | PayPal、信用卡或即时应用程序优惠 | 优先选择不可逆轨道 |

| 平台外交易 | “咱们在Telegram上结束吧。” | 切勿离开平台托管账户 |

| 三角测量 | 付款人姓名与交易人姓名不同 | 拒绝第三方付款 |

2026 中最佳的 P2P 加密货币平台

加密货币交易平台数量锐减。开创这一模式的先驱 LocalBitcoins 于 2023 年 2 月停止交易。曾经拥有 1400 万用户的 Paxful 也于 2025 年 11 月永久关闭。如今,剩余的平台大致分为两大阵营。以 Binance P2P 为首的托管型平台凭借其超过 100 种法币和 800 多种支付方式,在流动性和便捷性方面占据主导地位,至今仍是大多数新手首选的 P2P 交易平台。Bybit P2P 和 OKX P2P 则为现有用户提供类似的模式。而 Bisq、Hodl Hodl 和 NoOnes 等非托管平台则服务于那些希望尽可能减少或无需 KYC 验证并完全掌控私钥的加密货币交易者。

总体而言,手续费都很低。币安P2P平台在许多市场宣称零交易费,而是从点差中抽取佣金,而非托管平台则会收取少量交易费。在比较P2P平台时,除了价格之外,还应综合考虑手续费、担保类型和信誉等因素。

如何选择?首先要考虑你的国家和支付方式,因为如果附近没有人接受你的支付方式,广告就毫无意义。其次要考虑信誉系统:一个好的平台会显示每个交易者的完成率、交易总数和账户年龄,这些数据比任何标志都更能保护你的利益。对于新手来说,最好先选择流动性高的托管平台,等熟悉了交易流程后再过渡到非托管工具。

| 平台 | 托管类型 | 了解你的客户 | 费用 | 最适合 |

|---|---|---|---|---|

| 币安P2P | 保管 | 必需的 | 0%制造商 | 流动性,初学者 |

| Bybit / OKX P2P | 保管 | 必需的 | 低/0% | 现有交易所用户 |

| 比斯克 | 非托管多重签名 | 没有任何 | 低交易费用 | 隐私至上主义者 |

| 持有 持有 | 非托管多重签名 | 没有任何 | 约0.5% | 无需KYC认证的比特币 |

| 无人 | 保管 | 分层 | 因情况而异 | 新兴市场支付 |

为什么P2P交易在新兴市场蓬勃发展

在银行业务运作顺畅的地方,P2P加密货币交易只是一个小众领域。而在银行业务运作不畅的地方,基础设施就成了问题。全球加密货币普及率数据最能清晰地反映出这一模式:在Chainalysis发布的《2025年全球加密货币普及率指数》中,印度位居榜首,其大部分交易活动都是通过草根的P2P渠道进行的,而非机构交易平台。

撒哈拉以南非洲地区就是一个最鲜明的例子。截至2025年6月的一年中,该地区的链上交易额约为2050亿美元,同比增长52%。其中,稳定币约占43%,因为人们寻求的是一种当地货币无法提供的美元替代品。仅尼日利亚一地就占了约921亿美元。这种趋势并非非洲独有。截至2025年6月的一年中,亚太地区的加密货币交易额从约1.4万亿美元增长至2.36万亿美元,增幅高达69%,其中很大一部分是通过零售和个人交易渠道而非机构进行交易的。这些地区的共同点在于稳定币:人们并非追求投机收益,而是持有一种当地货币无法提供的“合成美元”。在实行货币管制且货币不稳定的经济体中,通过本地个人交易购买加密货币往往是唯一可行的途径,而这正是各国政府开始打压加密货币交易的原因。

P2P加密货币交易合法吗?KYC认证和相关规定

在大多数国家,P2P加密货币交易是合法的,但它曾经享有的灰色地带正在迅速缩小。托管平台现在强制执行KYC(了解你的客户)流程;欧盟的MiCA旅行规则要求已于2024年12月30日全面生效;超过85个司法管辖区已采纳了FATF(金融行动特别工作组)的旅行规则标准。摩擦点在于货币管制。当P2P成为规避官方汇率的一种手段时,各国政府会采取强硬措施,例如尼日利亚在2024年拘留了币安高管,以审查奈拉P2P市场。非托管、无需KYC的平台仍在运营,但它们处于日益缩小的灰色地带,而非安全港湾。

对P2P加密货币交易的最终结论

P2P加密货币交易对某些特定人群来说是合适的工具——这些人可能不方便使用银行服务,或者真正重视隐私,并且自律到每次交易都能遵守担保协议。对他们来说,P2P交易是一种解放,而且往往是唯一的选择。但如果你想要的是即时成交、充足的流动性,或者公司会赔偿你的失误,那么P2P交易就不是合适的工具。我始终认为P2P交易存在不对称性:它赋予你真正的自由,但同时也让你承担任何失误的全部后果。整个系统依赖于担保协议的约束和信誉。现在的问题是,随着监管机构收紧相关规定,这种安静的、人与人之间的信任能否继续发展壮大。