معاملات کریپتو همتا به همتا: نحوه عملکرد معاملات مستقیم بیت کوین

در بیشتر نقاط جهان، بخش سخت خرید کریپتو، خود کریپتو نیست. بلکه حساب بانکی است. در جایی که بانکهای محلی کارتها را رد میکنند، انتقالهای مرتبط با کریپتو را مسدود میکنند یا به سادگی برای اکثر مردم وجود ندارند، معاملات کریپتو همتا به همتا (P2P) روشی است که در واقع سکهها دست به دست میشوند. این روش به دو نفر اجازه میدهد تا مستقیماً پول نقد را با کریپتو مبادله کنند، و یک پلتفرم در وسط قرار دارد که وجوه را تا زمان تحویل هر دو طرف در حساب امانی نگه میدارد. این راهنما نحوه کار آن، نحوه انجام اولین معامله بدون ضرر و زیان و کلاهبرداریهایی که بیشتر تازه واردان را هدف قرار میدهد را پوشش میدهد.

معاملات کریپتو همتا به همتا (P2P) در واقع چیست؟

P2P، مخفف peer-to-peer، به این معنی است که شما به جای خرید از خود صرافی، با شخص دیگری معامله میکنید. این یک معامله مستقیم است: در یک صرافی متمرکز ارز دیجیتال، شما از یک دفتر سفارش عظیم خرید میکنید، اما در یک بازار P2P، لیستی از تبلیغات ارسال شده توسط خریداران و فروشندگان را مرور میکنید، هر کدام قیمت خود را تعیین میکنند و روشهای پرداخت خود را میپذیرند.

پلتفرم طرف مقابل شما نیست. بلکه داور است. وقتی تبلیغی را میپذیرید، ارز دیجیتال فروشنده در حساب امانی قفل میشود، شما از طریق روش توافقشده فیات ارسال میکنید و تنها در آن صورت است که پلتفرم، ارز دیجیتال را برای شما آزاد میکند. این مرحله امانی، تفاوت بین یک معامله قابل اعتماد و دادن پول نقد به یک غریبه و امیدوار بودن به آن است. معاملات همتا به همتا کریپتو بر اساس آن زنده یا مرده است. به طور خلاصه، معاملات همتا به همتا به شما امکان میدهند بیتکوین یا استیبلکوینها را مستقیماً با شخص دیگری بخرید و بفروشید، و پلتفرم فقط به عنوان امانی عمل میکند.

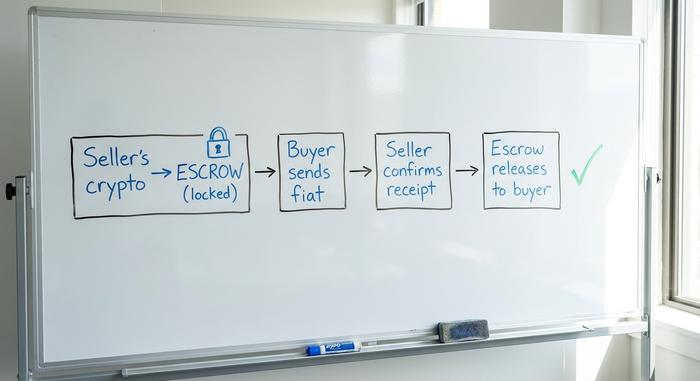

نحوه کار صرافیهای همتا به همتا: سپرده در هسته

اگر اسکرو را درک کنید، کل مدل را درک خواهید کرد. هر چیز دیگری جزئیات است. اسکرو مکانیزمی است که به دو نفر که هرگز یکدیگر را ملاقات نخواهند کرد - اغلب در کشورهای مختلف، در مناطق زمانی مختلف - اجازه میدهد هزاران دلار را بدون هیچ اعتمادی به یکدیگر معامله کنند.

چرخه عمر تجارت، گام به گام

هر تراکنش P2P با یک ترتیب ثابت انجام میشود. یک فروشنده آگهی ارسال میکند، یا یک خریدار. طرف مقابل آن را با مبلغ انتخابی میپذیرد. در آن لحظه، ارز دیجیتال فروشنده به حساب امانی منتقل میشود و توسط پلتفرم نگهداری میشود، بنابراین نمیتوان آن را خرج یا برداشت کرد. سپس خریدار از طریق کانال توافق شده، ارز فیات را ارسال میکند، پرداخت را به عنوان ارسال شده علامتگذاری میکند و منتظر میماند. فروشنده بانک یا کیف پول خود را بررسی میکند، تأیید میکند که پول واقعاً رسیده است و روی آزادسازی کلیک میکند. حساب امانی باز میشود و ارز دیجیتال در حساب خریدار قرار میگیرد. اگر هر یک از این مراحل را رد کنید یا دوباره مرتب کنید، دقیقاً همان شکافی را که یک کلاهبردار نیاز دارد، ایجاد کردهاید.

سپرده گذاری حضانت در مقابل غیر حضانت

همه اسکروها یکسان نیستند. در پلتفرمهای متولی مانند Binance P2P، صرافی کلیدها را در اختیار دارد و هم به عنوان خزانه و هم به عنوان قاضی عمل میکند. در پلتفرمهای غیر متولی مانند Bisq و Hodl Hodl، ارز دیجیتال در یک کیف پول چندامضایی ۲ از ۳ قرار میگیرد و پلتفرم فقط یک کلید را به عنوان کلید تعیینکننده در اختیار دارد. نه طرف مقابل و نه پلتفرم به تنهایی نمیتوانند وجوه را جابجا کنند. این امر ریسک "اگر خود پلتفرم از کار بیفتد یا من را مسدود کند چه میشود" را از بین میبرد، به قیمت یک منحنی یادگیری تندتر.

در یک اختلاف چه اتفاقی میافتد

اگر خریدار ادعا کند که پرداخت انجام داده و فروشنده مخالف باشد، معامله به داوری میرود. یک ناظر، چت درون پلتفرم و شواهد را میخواند. به همین دلیل است که هر معاملهگر جدی تمام ارتباطات را درون پلتفرم نگه میدارد و هرگز اسکرینشات را به عنوان مدرک پرداخت نمیپذیرد. تأییدیه بانکی واقعی در حساب خودتان مدرک است. عکس نه.

زمانبندی نیز اهمیت دارد. اکثر پلتفرمها برای هر معامله، اغلب ۱۵ تا ۳۰ دقیقه، یک پنجره پرداخت در نظر میگیرند، با یک شمارش معکوس که خریدار باید از آن عبور کند. اگر خریدار به موقع پرداخت را انجام ندهد، معامله به طور خودکار لغو میشود و ارز دیجیتال سپرده شده دست نخورده به فروشنده بازگردانده میشود. این ساعت یک ویژگی است: مانع از آن میشود که خریدار، سکههای فروشنده را ساعتها در حالی که قیمت در حال تغییر است، قفل کند. به عنوان یک فروشنده، اجازه دهید معامله متوقف شده منقضی شود، نه اینکه زودتر از موعد آن را آزاد کنید تا "خوب باشید".

همتا به همتا در مقابل صرافی متمرکز: بده بستانها

انتخاب بین P2P و یک صرافی معمولی به کمبودهای شما بستگی دارد. یک صرافی متمرکز، پر کردن فوری، نقدینگی عمیق و شرکتی برای شکایت به شما میدهد. P2P به شما حریم خصوصی، صدها گزینه پرداخت و دسترسی به مکانهایی را میدهد که صرافیها نمیتوانند به طور قانونی فعالیت کنند. چیزی که از دست میدهید سرعت و یک شبکه ایمنی است.

نقدینگی، بدهبستان آرامی است که مردم آن را دست کم میگیرند. در یک دفتر سفارش عمیق صرافی، یک خرید بزرگ به سختی قیمت را تغییر میدهد. در یک بازار همتا به همتا، شما به هر آنچه فروشندگان ثبت کردهاند محدود هستید، بنابراین یک سفارش بزرگ ممکن است به معنای تقسیم آن بین چندین طرف معامله یا پرداخت چند درصد اضافی نسبت به نرخ لحظهای باشد. برای معاملات کوچک و گاه به گاه، این شکاف جزئی است. از نظر اندازه، به سرعت افزایش مییابد.

| مدل | بهترین برای | قدرت | ضعف |

|---|---|---|---|

| بازار همتا به همتا | حریم خصوصی، پرداختهای محلی، دسترسی بدون نیاز به بانک | ریلهای فیات انعطافپذیر، مسدود کردنشان سخت است | کندتر، ریسک کلاهبرداری، نقدینگی کمتر |

| صرافی متمرکز | سرعت و حجم | پر کردن فوری، نقدینگی عمیق، پشتیبانی | KYC، ریسک حضانت، میتواند از نظر جغرافیایی مسدود شود |

| صرافی غیرمتمرکز | مبادلات درون زنجیرهای | غیرحضوری، بدون ثبت نام | فقط کریپتو به کریپتو، بدون فیات، هزینه گس |

اولین معامله همتا به همتای شما، گام به گام

اولین معامله کریپتوی همتا به همتای خود را به عنوان خریدار شروع کنید و از معاملههای کوچک شروع کنید. طرف مقابلی را انتخاب کنید که نرخ تکمیل بالایی داشته باشد و صدها معامله قبلی داشته باشد، نه ارزانترین قیمت از حسابی که دیروز افتتاح شده است. قبل از پذیرش، شرایط آگهی را بخوانید؛ برخی از فروشندگان درخواست مرجع پرداخت خاص یا یک سلفی ویدیویی میکنند.

به محض اینکه قبول کردید، ارز دیجیتال در حساب امانی قرار میگیرد، بنابراین میتوانید با خیال راحت پرداخت کنید. پول فیات را فقط از طریق روشی که هر دو توافق کردهاید، از حساب خودتان، ارسال کنید و آن را پرداخت شده علامت بزنید. سپس منتظر آزادسازی باشید. به عنوان فروشنده، قانون برعکس میشود و سختگیرانهتر میشود: هرگز روی آزادسازی کلیک نکنید تا زمانی که شخصاً واریز پول به حساب خود را مشاهده نکردهاید. هر پیام را در چت پلتفرم نگه دارید. به محض اینکه کسی درخواست انتقال مکالمه به واتساپ را بدهد، مشکلی پیش آمده است.

روشهای پرداخت و تلهی استرداد وجه

در معاملات کریپتو همتا به همتا، روش پرداختی که میپذیرید، بیسروصدا میزان ریسک شما را تعیین میکند. پلتفرمهای همتا به همتا از همه چیز، از نقل و انتقالات بانکی گرفته تا کارتهای هدیه، پشتیبانی میکنند و همین انعطافپذیری، جذابیت اصلی این نوع معاملات است. همچنین، این روش، خطری نیز به همراه دارد.

مشکل، ریلهای برگشتپذیر هستند. اگر شما ارز دیجیتال بفروشید و از پیپال ، پرداخت با کارت یا برخی از برنامههای پرداخت فوری استفاده کنید، خریدار میتواند بعداً درخواست بازگشت وجه یا برگشت وجه را ثبت کند، پول را از حساب شما پس بگیرد و ارز دیجیتال آزاد شده را برای خود نگه دارد. حساب امانی پلتفرم نمیتواند در برابر پرداختی که پس از انجام معامله لغو میشود، محافظت کند. فروشندگانی که در درازمدت دوام میآورند، به ریلهای برگشتپذیرتر مانند حواله بانکی یا واریز نقدی تمایل دارند، به گزینههای پرداخت ترجیحی خود پایبند میمانند و با هر خریداری که از روش برگشتپذیر استفاده میکند، با سوءظن رفتار میکنند.

امنیت و خطرات کلاهبرداریهای P2P

نکتهای که ارزش به خاطر سپردن دارد این است که تقریباً هر کلاهبرداری P2P، هر چقدر هم که پیچیده به نظر برسد، یک ترفند واحد با لباسهای مختلف است - شما را متقاعد میکند که قبل از تسویه کامل پرداخت برگشتناپذیر، سپرده را آزاد کنید. وقتی این الگو را ببینید، نکات منفی خاص به راحتی قابل تشخیص میشوند.

رسیدهای جعلی و پرداختهای معکوس

رایجترین کلاهبرداری، ارائه مدرک پرداخت دستکاریشده است. خریدار یک اسکرینشات متقاعدکننده از انتقال «تکمیلشده» ارسال میکند، یا پرداخت واقعی انجام میدهد که در سکوت در انتظار است یا قرار است لغو شود. یک فروشنده بیتجربه که تحت فشار قرار گرفته تا آن را منتشر کند، این کار را انجام میدهد. راهحل قطعی این است: هرگز به مدرک آنها اعتماد نکنید، فقط تأیید کنید که پول به حساب خودتان واریز شده است.

کلاهبرداریهای خارج از پلتفرم و مثلثسازی

دو الگو غالب است. اولی حرکت خارج از پلتفرم است، که در آن یک معاملهگر اصرار دارد که معامله را از طریق تلگرام یا با انتقال مستقیم انجام دهد و کلا از حساب امانی صرف نظر کند. دومی مثلثبندی است، که در آن پرداختی که دریافت میکنید از یک حساب شخص ثالث دزدیده شده میآید؛ چند هفته بعد مالک واقعی آن را برمیگرداند و شما مسئول هستید.

نوع سوم، خریداران را هدف قرار میدهد: بازپرداخت اضافه پرداخت. یک «فروشنده» ادعا میکند که شما بهطور تصادفی بیش از حد فیات ارسال کردهاید و از شما میخواهد که قبل از آزاد شدن هرگونه ارز دیجیتال، مابهالتفاوت را به یک حساب جدید بازپرداخت کنید. هیچ اضافه پرداختی وجود ندارد و هیچ ارز دیجیتال دیگری در راه نیست. و مراقب کلاهبردارانی باشید که خود را بهعنوان پشتیبانی پلتفرم در صندوق ورودی شما جا میزنند و از شما میخواهند که عبارت بازیابی کیف پول را تأیید کنید یا وجوه را به یک آدرس «امن» منتقل کنید. پشتیبانی واقعی هرگز هیچکدام را درخواست نمیکند.

قوانینی که امنیت شما را تضمین میکنند

همیشه در اسکرو بمانید. قبل از انتشار، خودتان وجوه را تأیید کنید. هرگونه پرداختی را از نامی که با طرف مقابل شما مطابقت ندارد، رد کنید. اعتبار و قدمت حساب معاملهگر را بررسی کنید. با مبالغ کم شروع کنید تا زمانی که به جریان اعتماد کنید. هیچ یک از این موارد پیچیده نیست، اما معمولاً حذف یک مرحله باعث میشود مردم پول خود را از دست بدهند. این قوانین را دنبال کنید و P2P حتی با پیچیدهتر شدن کلاهبرداریهای کریپتو، یک روش معاملاتی نسبتاً امن باقی میماند. برای مقیاس، FTC در سال ۲۰۲۴، ۱۲.۵ میلیارد دلار ضرر ناشی از کلاهبرداری را گزارش کرد و Chainalysis حدود ۱۴ میلیارد دلار درآمد کلاهبرداری کریپتو را در سال ۲۰۲۵ ردیابی کرد.

| نوع کلاهبرداری | پرچم قرمز | دفاع شما |

|---|---|---|

| رسید جعلی | یک اسکرینشات به جای وجوه تسویهشده | فقط در حساب کاربری خودتان تأیید کنید |

| پرداخت معکوس | پیشنهاد پیپال، کارت یا اپلیکیشن فوری | ریلهای برگشتناپذیر را ترجیح میدهند |

| معامله خارج از پلتفرم | «بیایید در تلگرام تمامش کنیم» | هرگز سپرده پلتفرم را رها نکنید |

| مثلثبندی | نام پرداخت کننده با نام تاجر متفاوت است | پرداختهای شخص ثالث را رد کنید |

بهترین پلتفرمهای رمزنگاری همتا به همتا در 2026

این حوزه کمرنگتر شده است. LocalBitcoins، پیشگامی که کل این مدل را راهاندازی کرد، معاملات را در فوریه ۲۰۲۳ متوقف کرد. Paxful، که زمانی ۱۴ میلیون کاربر داشت، در نوامبر ۲۰۲۵ برای همیشه تعطیل شد. آنچه باقی مانده است به دو اردوگاه تقسیم میشود. غولهای متولی، به رهبری Binance P2P با تقریباً بیش از ۱۰۰ ارز فیات و بیش از ۸۰۰ روش پرداخت، بر نقدینگی و سهولت تسلط دارند و همچنان پلتفرم معاملاتی P2P پیشفرض برای اکثر مبتدیان است. Bybit P2P و OKX P2P همین مدل را برای افرادی که در حال حاضر در آن صرافیها هستند، منعکس میکنند. پلتفرمهای غیر متولی مانند Bisq، Hodl Hodl و NoOnes به معاملهگران کریپتویی که میخواهند KYC حداقل یا بدون KYC و کنترل کامل بر کلیدهای خود داشته باشند، خدمت میکنند.

کارمزدها در کل پایین هستند. صرافی بایننس همتا به همتا (Binance P2P) در بسیاری از بازارها کارمزد معاملاتی صفر را تبلیغ میکند و در عوض، سهم خود را از اسپرد دریافت میکند، در حالی که پلتفرمهای غیرکاستدی کارمزد معاملاتی کمی دریافت میکنند. هنگام مقایسه گزینههای همتا به همتا، کارمزدها را در برابر نوع و اعتبار سپردهگذاری بسنجید، نه فقط قیمت.

چگونه بین آنها انتخاب میکنید؟ با کشور و روش پرداخت خود شروع کنید، زیرا یک تبلیغ اگر کسی در نزدیکی شما آن را نپذیرد، هیچ معنایی ندارد. سپس سیستم اعتبار را بسنجید: یک پلتفرم خوب، نرخ تکمیل هر معاملهگر، کل معاملات و سن حساب را نشان میدهد و این اعداد بیش از هر لوگویی از شما محافظت میکنند. مبتدیان معمولاً ابتدا با یک مکان امانتداری با نقدینگی بالا بهتر خدمت میکنند و پس از اینکه جریان سپردهگذاری روتین شد، به تدریج به ابزارهای غیر امانتداری روی میآورند.

| پلتفرم | نوع سپرده | احراز هویت (KYC) | هزینهها | بهترین برای |

|---|---|---|---|---|

| بایننس همتا به همتا | حضانت | مورد نیاز | سازنده ۰٪ | نقدینگی، مبتدیان |

| بایبیت / OKX همتا به همتا | حضانت | مورد نیاز | کم/0% | کاربران فعلی صرافی |

| بیسک | چندامضایی غیرمتولی | هیچکدام | ~ کارمزد پایین معاملات | حداکثرگرایان حریم خصوصی |

| هودل هودل | چندامضایی غیرمتولی | هیچکدام | ~۰.۵٪ | بیتکوین بدون احراز هویت |

| هیچکس | حضانت | لایه لایه | متفاوت است | پرداختهای بازارهای نوظهور |

چرا معاملات همتا به همتا در بازارهای نوظهور رونق دارد؟

جایی که بانکداری به راحتی کار میکند، معاملات همتا به همتای کریپتو یک جایگاه ویژه دارد. جایی که اینطور نیست، این معاملات زیرساختی هستند. این الگو در دادههای پذیرش جهانی واضحتر است: هند در شاخص پذیرش جهانی کریپتو در سال ۲۰۲۵ چینالیسیس رتبه اول را دارد و بخش زیادی از این فعالیتها از طریق کانالهای مردمی و به سبک همتا به همتا جریان دارد تا از طریق دفاتر نهادی.

کشورهای جنوب صحرای آفریقا بارزترین نمونه هستند. این منطقه در سال منتهی به ژوئن ۲۰۲۵ حدود ۲۰۵ میلیارد دلار ارزش درون زنجیرهای را جذب کرد که نسبت به سال قبل ۵۲ درصد افزایش یافته است و استیبل کوینها تقریباً ۴۳ درصد از این حجم را تشکیل میدهند، زیرا مردم به دنبال جایگزینی برای دلار بودند که ارز محلی آنها نمیتوانست آن را فراهم کند. نیجریه به تنهایی حدود ۹۲.۱ میلیارد دلار را به خود اختصاص داده است. این کشش به آفریقا محدود نمیشود. ارزش ارزهای دیجیتال آسیا و اقیانوسیه در سال منتهی به ژوئن ۲۰۲۵ از تقریباً ۱.۴ تریلیون دلار به ۲.۳۶ تریلیون دلار افزایش یافت که جهشی ۶۹ درصدی است و سهم زیادی از آن از طریق کانالهای خردهفروشی و همتا به جای موسسات منتقل میشود. نکته مشترک در این مناطق، استیبل کوین است: مردم به دنبال سودهای سوداگرانه نیستند، بلکه به دنبال نگه داشتن یک دلار مصنوعی هستند که ارز محلی آنها نمیتواند به آنها بدهد. در اقتصادهایی با کنترل ارز و پول ناپایدار، خرید ارز دیجیتال به صورت محلی از طریق یک همتا اغلب تنها در باز است، و دقیقاً به همین دلیل است که دولتها شروع به انتقاد از آن کردهاند.

آیا معاملات کریپتو همتا به همتا قانونی است؟ شناخت مشتری و قوانین

در بیشتر کشورها، معاملات کریپتو همتا به همتا قانونی است، اما منطقه خاکستری که قبلاً از آن لذت میبرد، به سرعت در حال بسته شدن است. پلتفرمهای امانتداری اکنون KYC اجباری را به عنوان استاندارد اجرا میکنند؛ الزامات قانون سفر MiCA اتحادیه اروپا در 30 دسامبر 2024 به طور کامل اجرایی شد و استانداردهای قانون سفر FATF در بیش از 85 حوزه قضایی پذیرفته شده است. نقطه اصطکاک، کنترل ارز است. وقتی P2P به راهی برای دور زدن نرخ ارز رسمی تبدیل میشود، کشورها به شدت واکنش نشان میدهند، همانطور که نیجریه در سال 2024 وقتی مدیران Binance را در بحبوحه بررسی بازارهای P2P نایرا بازداشت کرد، واکنش نشان داد. پلتفرمهای غیر امانتداری و بدون KYC هنوز فعالیت میکنند، اما آنها در یک منطقه خاکستری رو به کاهش قرار دارند، نه یک بندر امن.

حکم در مورد معاملات کریپتو همتا به همتا

معاملات کریپتو همتا به همتا (P2P) ابزار مناسبی برای یک فرد خاص است - کسی که دسترسی آسان بانکی ندارد یا واقعاً برای حریم خصوصی ارزش قائل است و به اندازه کافی منظم است که هر بار به سپرده احترام بگذارد. برای آن فرد، این ابزار رهاییبخش است و اغلب تنها گزینه است. اگر میخواهید فوراً پولتان را پر کنید، نقدینگی عمیقی داشته باشید یا شرکتی اشتباهاتتان را جبران کند، این ابزار اشتباه است. من مدام به آن عدم تقارن برمیگردم: P2P به شما آزادی واقعی میدهد و در همان حال، صورتحساب کامل هر لغزشی را به شما میدهد. کل سیستم بر اساس نظم و اعتبار سپرده اداره میشود. سوال بیپاسخ این است که آیا این اعتماد آرام و فرد به فرد میتواند با سختتر شدن قوانین توسط قانونگذاران، به مقیاسپذیری خود ادامه دهد؟