Perdagangan Kripto P2P: Cara Kerja Perdagangan Bitcoin Langsung

Di sebagian besar dunia, bagian tersulit dalam membeli kripto bukanlah kriptonya sendiri, melainkan rekening bank. Di mana bank lokal menolak kartu, membekukan transfer yang terkait dengan kripto, atau bahkan tidak ada untuk sebagian besar orang, perdagangan kripto P2P adalah cara koin benar-benar berpindah tangan. Ini memungkinkan dua orang untuk menukar uang tunai dengan kripto secara langsung, dengan platform yang bertindak sebagai perantara hanya untuk menahan dana dalam escrow sampai kedua belah pihak melakukan transaksi. Panduan ini membahas cara kerjanya, cara melakukan perdagangan pertama Anda tanpa mengalami kerugian, dan penipuan yang paling sering menargetkan pendatang baru.

Apa sebenarnya perdagangan kripto P2P itu?

P2P, singkatan dari peer-to-peer, berarti Anda bertransaksi dengan orang lain alih-alih membeli dari bursa itu sendiri. Ini adalah perdagangan langsung: di bursa mata uang kripto terpusat, Anda membeli dari buku pesanan gabungan yang besar, tetapi di pasar P2P, Anda menelusuri daftar iklan yang diposting oleh pembeli dan penjual individu, masing-masing menetapkan harga mereka sendiri dan menerima metode pembayaran mereka sendiri.

Platform bukanlah pihak lawan Anda. Platform hanyalah wasit. Ketika Anda menerima iklan, kripto penjual akan dikunci dalam escrow, Anda mengirimkan fiat melalui metode yang disepakati, dan barulah platform melepaskan kripto tersebut kepada Anda. Langkah escrow itulah yang membedakan antara perdagangan yang terpercaya dan menyerahkan uang tunai kepada orang asing dan berharap berhasil. Perdagangan kripto peer-to-peer bergantung pada hal ini. Singkatnya, perdagangan peer-to-peer memungkinkan Anda untuk membeli dan menjual bitcoin atau stablecoin secara langsung dengan orang lain, dengan platform hanya bertindak sebagai escrow.

Cara kerja pertukaran P2P: escrow sebagai intinya

Pahami escrow dan Anda akan memahami keseluruhan modelnya. Segala hal lainnya hanyalah detail. Escrow adalah mekanisme yang memungkinkan dua orang yang tidak akan pernah bertemu — seringkali di negara yang berbeda, di zona waktu yang berbeda — untuk melakukan transaksi senilai ribuan dolar tanpa saling mempercayai sama sekali.

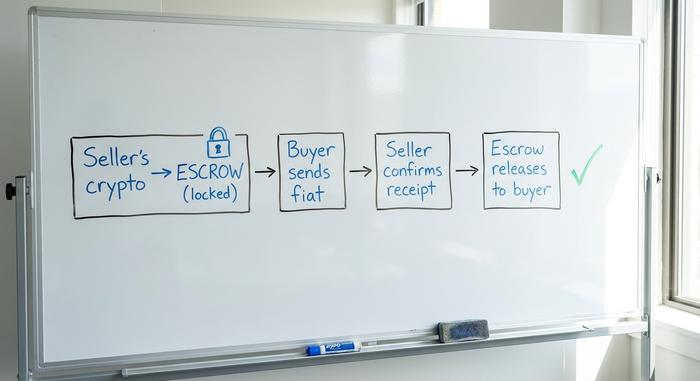

Siklus perdagangan, langkah demi langkah

Setiap transaksi P2P berjalan dalam urutan tetap. Penjual memasang iklan, atau pembeli melakukannya. Pihak lain menerimanya dengan jumlah yang dipilih. Pada saat itu juga, kripto milik penjual dipindahkan ke escrow, ditahan oleh platform sehingga tidak dapat dibelanjakan atau ditarik. Pembeli kemudian mengirimkan uang fiat melalui saluran yang disepakati, menandai pembayaran sebagai terkirim, dan menunggu. Penjual memeriksa bank atau dompet mereka sendiri, mengkonfirmasi bahwa uang benar-benar telah sampai, dan mengklik lepas. Escrow dibuka dan kripto masuk ke akun pembeli. Lewati atau ubah urutan salah satu langkah tersebut dan Anda telah menciptakan celah yang tepat yang dibutuhkan penipu.

Escrow kustodian vs non-kustodian

Tidak semua layanan escrow sama. Pada platform kustodian seperti Binance P2P, bursa memegang kunci dan bertindak sebagai brankas sekaligus penentu keputusan. Pada platform non-kustodian seperti Bisq dan Hodl Hodl, kripto disimpan dalam dompet multisig 2-dari-3, dan platform hanya memegang satu kunci sebagai penentu keputusan. Baik pihak mana pun, maupun platform itu sendiri, tidak dapat memindahkan dana. Hal ini menghilangkan risiko "bagaimana jika platform itu sendiri gagal atau membekukan aset saya", dengan konsekuensi kurva pembelajaran yang lebih curam.

Apa yang terjadi dalam suatu perselisihan?

Jika pembeli mengklaim telah membayar dan penjual tidak setuju, transaksi akan diselesaikan melalui arbitrase. Seorang moderator akan membaca obrolan dalam platform dan bukti-bukti yang ada. Inilah mengapa setiap pedagang serius menjaga semua komunikasi tetap berada di dalam platform dan tidak pernah menerima tangkapan layar sebagai bukti pembayaran. Konfirmasi bank yang sebenarnya di rekening Anda sendiri adalah bukti. Gambar bukanlah bukti.

Waktu juga penting. Sebagian besar platform menetapkan jendela pembayaran untuk setiap transaksi, seringkali 15 hingga 30 menit, dengan hitungan mundur yang harus dipenuhi pembeli. Jika pembeli tidak melakukan pembayaran tepat waktu, transaksi akan otomatis dibatalkan dan kripto yang ditahan akan kembali ke penjual tanpa tersentuh. Penghitung waktu tersebut adalah fitur: fitur ini mencegah pembeli mengunci koin penjual selama berjam-jam sementara harga berfluktuasi. Sebagai penjual, biarkan transaksi yang macet berakhir daripada melepaskannya lebih awal hanya untuk "berbaik hati".

P2P vs bursa terpusat: pertimbangan untung rugi

Memilih antara P2P dan bursa konvensional bergantung pada apa yang Anda butuhkan sebagai aset short. Bursa terpusat memberi Anda eksekusi pesanan instan, likuiditas tinggi, dan perusahaan tempat Anda dapat mengajukan keluhan. P2P memberi Anda privasi, ratusan pilihan pembayaran, dan akses di tempat-tempat di mana bursa konvensional tidak dapat beroperasi secara legal. Yang Anda korbankan adalah kecepatan dan jaring pengaman.

Likuiditas adalah pertimbangan tersembunyi yang sering diremehkan orang. Pada buku pesanan bursa yang besar, pembelian dalam jumlah besar hampir tidak memengaruhi harga. Di pasar P2P, Anda terbatas pada apa pun yang diposting oleh masing-masing penjual, sehingga pesanan besar mungkin berarti membaginya di antara beberapa pihak lawan atau membayar premi beberapa persen di atas harga spot. Untuk transaksi kecil dan sesekali, selisih tersebut kecil. Namun, untuk ukuran yang besar, selisih tersebut akan bertambah dengan cepat.

| Model | Terbaik untuk | Kekuatan | Kelemahan |

|---|---|---|---|

| Pasar P2P | Privasi, pembayaran lokal, tanpa akses bank. | Rel fiat yang fleksibel, sulit diblokir | Lebih lambat, risiko penipuan, likuiditas lebih tipis |

| Bursa terpusat | Kecepatan dan volume | Pemesanan instan, likuiditas tinggi, dukungan. | KYC, risiko penyimpanan, dapat diblokir secara geografis. |

| Bursa terdesentralisasi | Pertukaran on-chain | Non-custodial, tanpa pendaftaran | Hanya kripto ke kripto, tanpa mata uang fiat dan biaya gas. |

Transaksi P2P pertama Anda, langkah demi langkah

Mulailah perdagangan kripto P2P pertama Anda sebagai pembeli, dan mulailah dari yang kecil. Pilih pihak lawan dengan tingkat penyelesaian yang tinggi dan ratusan transaksi sebelumnya, bukan harga termurah dari akun yang baru dibuka kemarin. Baca ketentuan iklan sebelum Anda menerimanya; beberapa penjual meminta referensi pembayaran tertentu atau video selfie.

Setelah Anda setuju, kripto akan berada dalam escrow, jadi Anda aman untuk membayar. Kirimkan uang fiat hanya melalui metode yang telah Anda sepakati bersama, dari akun Anda sendiri, dan tandai sebagai telah dibayar. Kemudian tunggu hingga dana dilepaskan. Sebagai penjual, aturannya berbalik dan menjadi lebih ketat: jangan pernah mengklik "lepaskan" sampai Anda sendiri melihat uang tersebut masuk ke akun Anda. Pertahankan setiap pesan di obrolan platform. Saat seseorang meminta untuk memindahkan percakapan ke WhatsApp, ada sesuatu yang salah.

Metode pembayaran dan jebakan chargeback

Dalam perdagangan kripto P2P, jalur pembayaran yang Anda terima secara tidak langsung menentukan seberapa besar risiko yang Anda tanggung. Platform P2P mendukung berbagai metode pembayaran, mulai dari transfer bank hingga kartu hadiah, dan fleksibilitas itulah daya tariknya. Namun, itu juga merupakan bahayanya.

Masalahnya terletak pada metode pembayaran yang dapat dibatalkan. Jika Anda menjual kripto dan menerima PayPal , pembayaran kartu, atau beberapa aplikasi pembayaran instan, pembeli dapat mengajukan pengembalian dana atau pembatalan transaksi di kemudian hari, mengambil kembali uang dari akun Anda, dan menyimpan kripto yang telah Anda lepaskan. Sistem escrow platform tidak dapat melindungi dari pembayaran yang dibatalkan setelah transaksi selesai. Penjual yang bertahan lama cenderung memilih metode pembayaran yang lebih sulit dibatalkan seperti transfer bank atau setoran tunai, tetap menggunakan opsi pembayaran pilihan mereka, dan mencurigai setiap pembeli yang menawarkan metode pembayaran yang dapat dibatalkan.

Keamanan dan risiko penipuan P2P

Inilah hal penting yang perlu diingat. Hampir setiap penipuan P2P, betapapun rumitnya kelihatannya, hanyalah trik tunggal yang berkedok berbeda — meyakinkan Anda untuk melepaskan dana jaminan sebelum pembayaran yang tidak dapat dibatalkan benar-benar selesai. Setelah Anda melihat pola tersebut, penipuan spesifik akan mudah dikenali.

Kwitansi palsu dan pembayaran yang dibatalkan

Penipuan yang paling umum adalah bukti pembayaran palsu. Pembeli mengirimkan tangkapan layar yang meyakinkan dari transfer yang "selesai", atau melakukan pembayaran nyata yang diam-diam tertunda atau dijadwalkan untuk dibatalkan. Karena ditekan untuk melepaskan dana, penjual yang tidak berpengalaman pun melakukannya. Solusinya mutlak: jangan pernah mempercayai bukti mereka, hanya konfirmasikan uang telah masuk ke rekening Anda sendiri.

Penipuan di luar platform dan triangulasi

Ada dua pola yang mendominasi. Pertama, transaksi di luar platform, di mana seorang pedagang bersikeras menyelesaikan kesepakatan melalui Telegram atau transfer langsung, sepenuhnya mengabaikan mekanisme escrow. Kedua, triangulasi, di mana pembayaran yang Anda terima berasal dari akun pihak ketiga yang dicuri; beberapa minggu kemudian pemilik aslinya membatalkan pembayaran tersebut dan Anda bertanggung jawab.

Variasi ketiga menargetkan pembeli: pengembalian kelebihan pembayaran. Seorang "penjual" mengklaim Anda secara tidak sengaja mengirimkan terlalu banyak fiat dan meminta Anda untuk mengembalikan selisihnya ke akun baru, sebelum kripto apa pun dilepaskan. Tidak ada kelebihan pembayaran dan tidak ada kripto yang masuk. Dan waspadai penipu yang berpura-pura sebagai dukungan platform di kotak masuk Anda, meminta Anda untuk memverifikasi frasa sandi dompet atau memindahkan dana ke alamat "aman". Dukungan yang sebenarnya tidak pernah meminta hal tersebut.

Aturan yang membuat Anda tetap aman

Selalu pastikan dana berada dalam escrow. Konfirmasikan sendiri dana sebelum melepaskannya. Tolak pembayaran apa pun dari nama yang tidak sesuai dengan pihak lawan Anda. Periksa reputasi dan usia akun pedagang. Mulailah dengan jumlah kecil sampai Anda yakin dengan alurnya. Semua ini tidak rumit, tetapi melewatkan satu langkah biasanya menjadi penyebab orang kehilangan uang. Ikuti aturan ini dan P2P akan tetap menjadi metode perdagangan yang cukup aman meskipun penipuan kripto semakin canggih. Sebagai gambaran, FTC melaporkan kerugian akibat penipuan sebesar $12,5 miliar pada tahun 2024, dan Chainalysis melacak sekitar $14 miliar pendapatan dari penipuan kripto pada tahun 2025.

| Jenis penipuan | Bendera merah | Pembelaan Anda |

|---|---|---|

| Kwitansi palsu | Tangkapan layar sebagai pengganti dana yang telah diselesaikan. | Konfirmasi hanya di akun Anda sendiri |

| Pembayaran dibatalkan | Penawaran melalui PayPal, kartu, atau aplikasi instan. | Lebih suka rel yang tidak dapat dibalik |

| Kesepakatan di luar platform | "Mari kita akhiri di Telegram" | Jangan pernah meninggalkan platform escrow |

| Triangulasi | Nama pembayar berbeda dengan nama pedagang. | Tolak pembayaran pihak ketiga |

Platform kripto P2P terbaik di 2026

Persaingan di bidang ini semakin menipis. LocalBitcoins, pelopor yang meluncurkan seluruh model ini, menghentikan perdagangannya pada Februari 2023. Paxful, yang dulunya memiliki 14 juta pengguna, ditutup secara permanen pada November 2025. Yang tersisa terbagi menjadi dua kubu. Raksasa kustodian, yang dipimpin oleh Binance P2P dengan sekitar 100 lebih mata uang fiat dan 800 lebih metode pembayaran, mendominasi dalam hal likuiditas dan kemudahan, dan tetap menjadi platform perdagangan P2P default bagi sebagian besar pemula. Bybit P2P dan OKX P2P mencerminkan model yang sama untuk orang-orang yang sudah berada di bursa tersebut. Platform non-kustodian seperti Bisq, Hodl Hodl, dan NoOnes melayani pedagang kripto yang menginginkan KYC minimal atau tanpa KYC dan kendali penuh atas kunci mereka.

Biaya secara keseluruhan rendah. Binance P2P mengiklankan biaya perdagangan nol di banyak pasar, mengambil bagiannya dari spread, sementara platform non-kustodian mengenakan biaya perdagangan kecil. Saat membandingkan opsi P2P, pertimbangkan biaya berdasarkan jenis escrow dan reputasi, bukan hanya harga.

Bagaimana cara memilih di antara mereka? Mulailah dengan negara Anda dan metode pembayaran Anda, karena iklan tidak berarti apa-apa jika tidak ada orang di dekat Anda yang menerimanya. Kemudian pertimbangkan sistem reputasi: platform yang baik menunjukkan tingkat penyelesaian setiap trader, total transaksi, dan usia akun, dan angka-angka tersebut lebih melindungi Anda daripada logo apa pun. Pemula biasanya paling baik menggunakan platform kustodian dengan likuiditas tinggi terlebih dahulu, kemudian beralih ke alat non-kustodian setelah alur escrow terasa rutin.

| Platform | Jenis escrow | KYC | Biaya | Terbaik untuk |

|---|---|---|---|---|

| Binance P2P | Penahanan | Diperlukan | pembuat 0% | Likuiditas, pemula |

| Bybit / OKX P2P | Penahanan | Diperlukan | Rendah/0% | Pengguna pertukaran yang sudah ada |

| Bisq | Multisign non-kustodial | Tidak ada | ~Biaya perdagangan rendah | Pendukung privasi maksimal |

| Hodl Hodl | Multisign non-kustodial | Tidak ada | ~0,5% | Bitcoin Tanpa KYC |

| Tidak seorang pun | Penahanan | Bertingkat | Bervariasi | Pembayaran pasar negara berkembang |

Mengapa perdagangan P2P berkembang pesat di pasar negara berkembang?

Di tempat di mana sistem perbankan berjalan lancar, perdagangan kripto P2P merupakan ceruk pasar. Di tempat di mana sistem perbankan tidak berjalan lancar, maka infrastruktur menjadi masalah. Pola ini paling jelas terlihat dalam data adopsi global: India menduduki peringkat pertama dalam Indeks Adopsi Kripto Global 2025 Chainalysis , dengan sebagian besar aktivitas mengalir melalui saluran akar rumput bergaya P2P daripada melalui meja institusional.

Afrika Sub-Sahara adalah contoh paling nyata. Kawasan ini menerima sekitar $205 miliar dalam nilai on-chain pada tahun hingga Juni 2025, naik 52% dari tahun sebelumnya, dan stablecoin menyumbang sekitar 43% dari volume tersebut karena orang-orang mencari pengganti dolar yang tidak dapat diberikan oleh mata uang lokal mereka. Nigeria sendiri menyumbang sekitar $92,1 miliar. Daya tariknya tidak terbatas pada Afrika. Nilai kripto di Asia-Pasifik tumbuh dari sekitar $1,4 triliun menjadi $2,36 triliun pada tahun hingga Juni 2025, lonjakan 69%, dengan sebagian besar bergerak melalui saluran ritel dan peer-to-peer daripada institusi. Benang merah di seluruh wilayah ini adalah stablecoin: orang-orang tidak mengejar keuntungan spekulatif, melainkan memegang dolar sintetis yang tidak dapat diberikan oleh mata uang lokal mereka. Di ekonomi dengan kontrol mata uang dan uang yang tidak stabil, membeli kripto secara lokal melalui peer-to-peer seringkali merupakan satu-satunya jalan yang terbuka, dan itulah sebabnya pemerintah mulai menutupnya.

Apakah perdagangan kripto P2P legal? KYC dan aturannya

Di sebagian besar negara, perdagangan kripto P2P legal, tetapi area abu-abu yang dulu dinikmatinya semakin menyempit. Platform kustodian sekarang menjalankan KYC wajib sebagai standar; persyaratan aturan perjalanan MiCA Uni Eropa sepenuhnya berlaku pada 30 Desember 2024, dan standar aturan perjalanan FATF telah diadopsi di lebih dari 85 yurisdiksi. Titik gesekannya adalah kontrol mata uang. Ketika P2P menjadi cara untuk menghindari nilai tukar resmi, negara bereaksi keras, seperti yang dilakukan Nigeria pada tahun 2024 ketika menahan eksekutif Binance di tengah pengawasan pasar P2P naira. Platform non-kustodian tanpa KYC masih beroperasi, tetapi mereka berada di zona abu-abu yang semakin menyempit, bukan tempat yang aman.

Kesimpulan tentang perdagangan kripto P2P

Perdagangan kripto P2P adalah alat yang tepat untuk orang tertentu — seseorang yang tidak memiliki akses perbankan yang mudah atau benar-benar menghargai privasi, dan yang cukup disiplin untuk menghormati escrow setiap saat. Bagi orang tersebut, ini membebaskan, dan seringkali merupakan satu-satunya pilihan. Ini adalah alat yang salah jika Anda menginginkan eksekusi instan, likuiditas tinggi, atau perusahaan yang mengembalikan uang Anda atas kesalahan. Saya terus kembali pada asimetri itu: P2P memberi Anda kebebasan sejati dan, pada saat yang sama, tagihan penuh untuk setiap kesalahan. Seluruh sistem berjalan berdasarkan disiplin escrow dan reputasi. Pertanyaan yang terbuka adalah apakah kepercayaan antar individu yang tenang itu dapat terus berkembang seiring dengan pengetatan aturan oleh regulator.