MiCA विनियमन 2026 में: यूरोपीय संघ के क्रिप्टो नियमों की व्याख्या

यूरोपीय ग्राहकों को बनाए रखने की चाह रखने वाला हर क्रिप्टो एक्सचेंज अब एक ही समय सीमा की ओर काम कर रहा है। 1 जुलाई 2026 तक, यूरोपीय संघ में बिना लाइसेंस के क्रिप्टो-एसेट सेवाएं देने वाली किसी भी फर्म को अपना कारोबार बंद करना होगा। उद्योग जगत में वर्षों से चल रही बहस का विषय रहा नियम अब केवल मसौदा नहीं है। यह लागू हो चुका है और नियामकों ने इसका उपयोग करना शुरू कर दिया है। क्रिप्टो-एसेट्स मार्केट्स का संक्षिप्त रूप, MiCA विनियमन, वह कानून है जिसके तहत यूरोप में क्रिप्टो का संचालन होता है। और संक्रमण काल की समाप्ति का वर्ष 2026 है। यह गाइड बताता है कि MiCA की आवश्यकताएं क्या हैं, यह किन पर लागू होता है, इसने क्या-क्या बदलाव किए हैं, और पिछले साल तक ठीक चल रहा स्टेबलकॉइन अब यूरोपीय एक्सचेंज पर क्यों नहीं बेचा जा सकता।

MiCA क्या है और यूरोपीय संघ ने इसे क्यों बनाया?

MiCA यूरोपीय संघ का एक एकल कानून है — विनियमन (EU) 2023/1114 — जो सभी 27 सदस्य देशों के लिए क्रिप्टो नियमों का एक समान सेट बनाता है। यह 29 जून 2023 को लागू हुआ और इसने उन अव्यवस्थित नियमों की जगह ले ली जिनसे निपटना मुश्किल हो गया था। MiCA से पहले, कोई कंपनी PACTE व्यवस्था के तहत फ्रांस में एक वैध, पंजीकृत क्रिप्टो व्यवसाय हो सकती थी। फिर भी, जर्मनी या स्पेन में ग्राहकों को सेवा देने का उसका कोई स्पष्ट अधिकार नहीं होता था। प्रत्येक सदस्य देश ने अपने नियम स्वयं बनाए थे, या कोई नियम ही नहीं बनाए थे।

इसका समाधान यूरोपीय संघ की एक खासियत है, जिसे वह जब चाहे तब बखूबी लागू कर सकता है: पासपोर्ट। अपने देश के किसी राष्ट्रीय सक्षम प्राधिकरण से एक MiCA लाइसेंस प्राप्त करें और आप पूरे ब्लॉक में काम कर सकते हैं। प्रत्येक बाजार में दोबारा आवेदन करने की कोई आवश्यकता नहीं है। यही एक बदलाव इस नियमन के महत्व का कारण है। यह केवल अनुपालन कार्य को ही नहीं बढ़ाता, बल्कि यह भी तय करता है कि किसे क्या और कहाँ बेचने की अनुमति है। यूरोपीय आयोग ने इस नियामक ढांचे को उपभोक्ता संरक्षण और बाजार की अखंडता के लिए एक उपकरण के रूप में तैयार किया है। अधिकांश संचालकों के लिए, रोजमर्रा की वास्तविकता लाइसेंस और उससे संबंधित कागजी कार्रवाई है। समय सीमा वह हिस्सा है जिसे कोई नहीं बदल सकता।

MiCA का कार्यक्षेत्र: क्रिप्टो-संपत्तियों के बाजार

क्रिप्टो-एसेट्स के बाज़ार विनियमन का दायरा जितना इस बात से तय होता है कि यह किन चीज़ों को शामिल करता है, उतना ही इस बात से भी कि यह किन चीज़ों को बाहर रखता है। MiCA क्रिप्टो-एसेट्स को तीन श्रेणियों में बाँटता है, और श्रेणी ही नियमों को निर्धारित करती है।

परिसंपत्ति-संदर्भित और ई-मनी टोकन

दोनों प्रमुख श्रेणियां स्टेबलकॉइन हैं। ई-मनी टोकन (ईएमटी) किसी एक आधिकारिक मुद्रा, जैसे यूरो या डॉलर स्टेबलकॉइन, को संदर्भित करते हैं। एसेट-रेफरेंस्ड टोकन (एआरटी) कई मुद्राओं, वस्तुओं या अन्य क्रिप्टो-संपत्तियों के समूह को संदर्भित करते हैं। इन दोनों श्रेणियों पर फ्रेमवर्क में सबसे सख्त नियम लागू होते हैं। यदि किसी टोकन का आधार काल्पनिक निकलता है, तो लोग उसे नकदी की तरह इस्तेमाल करने से गंभीर नुकसान हो सकता है।

अन्य क्रिप्टो-संपत्तियाँ

जो भी चीज़ पहले से विनियमित वित्तीय साधन नहीं है, वह एक व्यापक तीसरी श्रेणी में आती है: यूटिलिटी टोकन, अधिकांश सामान्य कॉइन और प्रोजेक्ट टोकन की एक लंबी श्रृंखला। यहाँ दायित्व थोड़ा कम है। जारीकर्ता को मुख्य रूप से एक ईमानदार क्रिप्टो-एसेट श्वेत पत्र प्रकाशित करना होता है और अपने विपणन में झूठ नहीं बोलना होता है। एक साधारण यूटिलिटी टोकन जारी करने के लिए कोई लाइसेंस नहीं है, लेकिन यदि खुलासा भ्रामक है तो दायित्व बनता है।

MiCA जिन चीजों को नहीं छूता है

यहीं पर बहुत भ्रम की स्थिति पैदा होती है। MiCA गैर-फंजिबल टोकन को कवर नहीं करता है, जब तक कि वे बड़ी फंजिबल श्रृंखला में जारी न किए गए हों और सामान्य क्रिप्टो-संपत्तियों की तरह व्यवहार न करते हों। यह वास्तविक रूप से विकेंद्रीकृत वित्त को कवर नहीं करता है जहां कोई कानूनी इकाई प्रतिपक्ष के रूप में कार्य नहीं करती है। यह केंद्रीय बैंक डिजिटल मुद्राओं को भी कवर नहीं करता है। यह उन मामलों में भी अलग रहता है जहां कोई परिसंपत्ति पहले से ही पुराने यूरोपीय संघ के वित्तीय सेवा कानूनों जैसे MiFID के तहत एक वित्तीय साधन है। वे प्रतिभूति नियमों के अंतर्गत आते हैं, MiCA के अंतर्गत नहीं। जानबूझकर इन अपवादों को सीमित रखा गया है, और "हम विकेंद्रीकृत हैं" कहना उतना आसान नहीं है जितना कुछ परियोजनाओं ने सोचा था।

किसे MiCA प्राधिकरण और अनुपालन की आवश्यकता है?

इसका सीधा जवाब है: उम्मीद से कहीं ज़्यादा कारोबार। MiCA के तहत, अगर आप क्रिप्टो एक्सचेंज चलाते हैं, ग्राहकों के कॉइन रखते हैं, ट्रेडिंग प्लेटफॉर्म चलाते हैं, क्रिप्टो को यूरो में बदलते हैं, टोकन जारी करते हैं, या क्रिप्टो-संपत्तियों पर निवेश सलाह भी देते हैं, तो आप क्रिप्टो-संपत्ति सेवा प्रदाता हैं और आपको लाइसेंस की आवश्यकता है।

क्रिप्टो-संपत्ति सेवा प्रदाता (CASPs)

एक CASP को यूरोपीय संघ के सदस्य राज्य में पंजीकृत कार्यालय और कम से कम एक निवासी निदेशक के साथ एक कानूनी इकाई होना आवश्यक है। इस आवश्यकता ने यूरोप में सेवाएं प्रदान करने वाले ऑफशोर मॉडल को चुपचाप समाप्त कर दिया। अब आप किसी ऐसे देश में स्थित शेल कंपनी से यूरोपीय संघ की क्रिप्टो-संपत्ति सेवाएं नहीं चला सकते जहां कोई नियम लागू नहीं हैं। कार्यालय के अलावा, न्यूनतम पूंजी की आवश्यकता भी होती है जो सेवा के जोखिम के अनुसार बढ़ती है।

| क्रिप्टो-संपत्ति सेवा | न्यूनतम पूंजी |

|---|---|

| सलाह, आदेश निष्पादन, प्लेसमेंट, स्थानांतरण सेवाएं | €50,000 |

| अभिरक्षा, प्रशासन, विनिमय सेवाएं | €125,000 |

| ट्रेडिंग प्लेटफॉर्म का संचालन करना | €150,000 |

| परिसंपत्ति-संदर्भित टोकन जारी करना | €350,000 |

कंपनियों को अपने निश्चित खर्चों के कम से कम एक चौथाई के बराबर स्वयं का कोष रखना होगा, जो भी अधिक हो। आवेदन प्रक्रिया जटिल है: इसमें व्यावसायिक योजनाएं, शासन संरचनाएं, एएमएल और आईटी नीतियां, पूंजी का प्रमाण और प्रभारी व्यक्तियों की उपयुक्तता की जांच शामिल है।

जारीकर्ता और श्वेत पत्र

जो टोकन जारीकर्ता स्टेबलकॉइन जारी नहीं कर रहा है, उसे आमतौर पर प्रकाशन के लिए पूर्व-अनुमोदन की आवश्यकता नहीं होती है। वह श्वेत पत्र प्रकाशित करने से लगभग 20 कार्यदिवस पहले संबंधित सक्षम प्राधिकारी को सूचित करता है। इसके बाद, यदि दस्तावेज़ खरीदारों को गुमराह करता है, तो उसकी जिम्मेदारी उसी की होती है। सिद्धांत यह है कि पहले जानकारी दी जाए, फिर दंड दिया जाए, न कि किसी नियंत्रक द्वारा हर टोकन पर हस्ताक्षर किए जाएं।

चल रहे दायित्वों

लाइसेंस मिलना शुरुआत है, अंत नहीं। CASP को साइबर सुरक्षा और ICT जोखिम के लिए डिजिटल ऑपरेशनल रेजिलिएंस एक्ट (DORA) का पालन करना होता है। उन्हें फंड ट्रांसफर रेगुलेशन के ट्रैवल रूल का पालन करना होता है, ताकि हर क्रिप्टो ट्रांसफर के साथ भेजने वाले और पाने वाले का डेटा ट्रांसफर हो सके। उन्हें क्लाइंट की संपत्तियों को कंपनी के फंड से अलग रखना होता है, हितों के टकराव को मैनेज करना होता है और फीस को स्पष्ट रूप से बताना होता है। ये निरंतर चलने वाले कर्तव्य हैं, जो तकनीकी मानकों में बताए गए हैं और नियामक किसी भी समय इनकी जांच कर सकते हैं।

सबसे बड़े प्लेटफॉर्मों पर विशेष ध्यान दिया जाता है। एक प्रदाता जिसे "महत्वपूर्ण" CASP (व्यापक रूप से, 1.5 करोड़ से अधिक सक्रिय यूरोपीय संघ उपयोगकर्ता वाला) के रूप में वर्गीकृत किया जाता है, उस पर कड़ी निगरानी रखी जाती है, जिसमें ESMA राष्ट्रीय नियामक के साथ मिलकर काम करता है। यह सब कुछ जल्दी नहीं होता। व्यवहार में, लाइसेंस फाइल सैकड़ों पृष्ठों की होती है। समीक्षा में महीनों लग जाते हैं, और कंपनी को इस पूरी प्रतीक्षा अवधि के दौरान कर्मचारियों, वकीलों और लेखा परीक्षकों को भुगतान करते रहना पड़ता है। यही लागत असली बाधा है, और यही कारण है कि कई छोटे ऑपरेटरों ने MiCA अनुपालन का पालन न करने का विकल्प चुना।

ई-मनी टोकन, स्टेबलकॉइन और यूएसडीटी से बाहर निकलना

स्टेबलकॉइन्स वो क्षेत्र है जहां MiCA ने सबसे ज्यादा सख्ती बरती है, और जहां इसके अतिरेक का मामला सबसे मजबूत है। एक आंकड़ा इस कहानी को स्पष्ट करता है: 1920 की शुरुआत तक, राष्ट्रीय सक्षम अधिकारियों ने लगभग 20 ई-मनी टोकन जारीकर्ताओं को अधिकृत किया था और एसेट-रेफरेंस्ड टोकन जारीकर्ताओं को बिल्कुल भी नहीं । ART व्यवस्था इतनी सख्त है कि अब तक किसी ने भी इसका उपयोग करना नहीं चुना है।

स्टेबलकॉइन नियम पुस्तिका

एल्गोरिथमिक स्टेबलकॉइन रिज़र्व के बजाय कोड के ज़रिए मूल्य को स्थिर रखने की कोशिश करते हैं। इन्हें प्रभावी रूप से प्रतिबंधित कर दिया गया है, क्योंकि ये रिज़र्व नियमों को पूरा नहीं कर सकते। एक अनुपालन करने वाले स्टेबलकॉइन को एक-से-एक समर्थित होना चाहिए, मांग पर सममूल्य पर भुनाया जा सकता है, और एक अधिकृत क्रेडिट संस्थान या ई-मनी संस्थान द्वारा जारी किया जाना चाहिए। रिज़र्व का एक महत्वपूर्ण हिस्सा यूरोपीय संघ के बैंक खातों में होना चाहिए। इसके अतिरिक्त श्वेत पत्र और पारदर्शिता संबंधी आवश्यकताएं भी लागू होती हैं। उद्देश्य स्पष्ट है: यूरो के रूप में विपणन किए गए टोकन का मूल्य हमेशा यूरो के बराबर होना चाहिए, और धारक को हमेशा यूरो ही वापस मिलना चाहिए।

रिजर्व नियमों के मामले में भी शायद MiCA ने हद से ज्यादा सख्ती बरती है। जारीकर्ताओं को अपनी अधिकांश पूंजी यूरोपीय संघ के बैंकों में जमा करने के लिए मजबूर करने से उन पर प्रतिफल अर्जित करने की उनकी क्षमता सीमित हो जाती है। केवल बैंकों में जमा करने का यह नियम उन स्वतंत्र जारीकर्ताओं को भी बाहर कर देता है जिन्होंने डॉलर-स्टेबलकॉइन बाजार का निर्माण किया था। परिसंपत्ति-संदर्भित टोकनों की शून्य संख्या इसका सबसे स्पष्ट लक्षण है: व्यवस्था मौजूद तो है, लेकिन इसकी शर्तें इतनी कठोर हैं कि किसी भी कंपनी को यह प्रक्रिया फायदेमंद नहीं लगी।

यूएसडी ने यूरोपीय संघ के एक्सचेंजों को क्यों छोड़ा?

टेथर का USDT दुनिया का सबसे अधिक कारोबार किया जाने वाला स्टेबलकॉइन है, और इसने MiCA के तहत कभी भी EMT प्राधिकरण नहीं मांगा। इसलिए प्रमुख एक्सचेंजों ने नियमों का उल्लंघन करने के बजाय USDT को यूरोपीय स्पॉट ट्रेडिंग से हटा दिया । Binance, Coinbase और Kraken सभी ने इसे EU उपयोगकर्ताओं के लिए हटा दिया या प्रतिबंधित कर दिया। कई यूरोपीय व्यापारियों के लिए, MiCA का सबसे स्पष्ट प्रभाव उस पेयर का नुकसान रहा है जिसका वे सबसे अधिक उपयोग करते थे।

यूरो-स्टेबलकॉइन की वास्तविकता

विकल्प बाजार मौजूद है, लेकिन यह छोटा है। सर्कल का EURC लगभग 41% यूरो-स्टेबलकॉइन हिस्सेदारी और 2020 की शुरुआत में लगभग 427-460 मिलियन डॉलर के बाजार पूंजीकरण के साथ अग्रणी है। संपूर्ण यूरो-स्टेबलकॉइन बाजार अभी भी 350 मिलियन यूरो से कम है, जो वैश्विक स्टेबलकॉइन मूल्य के 1% से भी कम है। MiCA ने इस क्षेत्र के दिग्गजों को बाहर कर दिया और कुछ ही अनुपालन करने वाले यूरो टोकन को सीमित मात्रा के लिए प्रतिस्पर्धा करने के लिए छोड़ दिया।

| MiCA-अनुरूप यूरो स्टेबलकॉइन | जारीकर्ता |

|---|---|

| EURC | घेरा |

| EURCV | सोसाइटी जेनरल |

| यूरो | बैंकिंग सर्कल |

| यूरे | मोनेरियम |

| यूरो | ठहराव |

यूरोपीय संघ क्रिप्टो के लिए संक्रमण का संकट

"ग्रैंडफादरिंग" सुनने में उदार लगता है, और इसका संक्षिप्त रूप यह है: 30 दिसंबर 2024 से पहले राष्ट्रीय कानून के तहत कानूनी रूप से काम कर रही कंपनियां 1 जुलाई 2026 को समाप्त होने वाले 18 महीने तक के संक्रमण काल के दौरान अपना काम जारी रख सकती हैं। लेकिन इसमें पेंच यह है कि प्रत्येक सदस्य देश ने अपनी अवधि स्वयं निर्धारित की है, और कई देशों ने इस अवधि को समय से पहले ही समाप्त कर दिया। नीदरलैंड और पोलैंड ने इसे 2025 के मध्य में समाप्त किया; जर्मनी, ऑस्ट्रिया और आयरलैंड ने 2025 के अंत के आसपास। इसलिए यह समाप्ति तिथि सभी के लिए एक समान नहीं है - कुछ कंपनियों के लिए यह पहले ही बीत चुकी है।

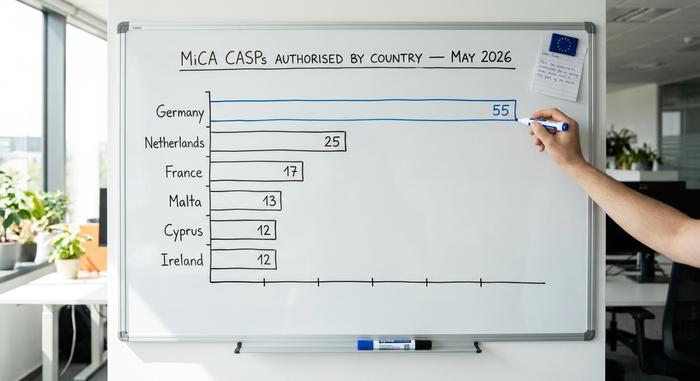

ESMA ने आगे की योजना के बारे में स्पष्ट रूप से बता दिया है। इसने CASP को निर्देश दिया है कि वे अपने संक्रमण काल की समाप्ति पर व्यवस्थित समापन योजनाएँ तैयार करें, और चेतावनी दी है कि अंतिम समय में प्राप्त प्राधिकरण आवेदनों की गहन जाँच की जाएगी। प्रगति वास्तविक रही है, लेकिन धीमी: मई 2026 तक पूरे यूरोपीय संघ में लगभग 204 CASP के पास लाइसेंस था, और यह वितरण असमान है।

| सदस्य राज्य | सीएएसपी को अधिकृत किया गया (मई 2026) |

|---|---|

| जर्मनी | 55 |

| नीदरलैंड | 25 |

| फ्रांस | 17 |

| माल्टा | 13 |

| साइप्रस | 12 |

| आयरलैंड | 12 |

अकेले जर्मनी के पास ही सभी MiCA लाइसेंसों का एक चौथाई से अधिक हिस्सा है। पुराने राष्ट्रीय रजिस्टरों के तहत काम करने वाले हजारों छोटे प्रदाताओं के लिए, भविष्य उतना उज्ज्वल नहीं है जितना कि सुर्खियों में 18 महीनों की अवधि से लग रहा था।

MiCA भी अकेला नहीं आया है। 1 जनवरी 2026 से, एक अलग यूरोपीय संघ कर ढांचा, क्रिप्टो-एसेट रिपोर्टिंग फ्रेमवर्क, जिसे DAC8 निर्देश में शामिल किया गया है, सेवा प्रदाताओं को ग्राहक लेनदेन डेटा एकत्र करने और रिपोर्ट करने के लिए बाध्य करता है, और इस जानकारी का पहला सीमा-पार आदान-प्रदान 2027 में होना है। DORA और यात्रा नियम के अतिरिक्त, अनुपालन का बोझ संचयी है, न कि केवल एक लाइसेंस बॉक्स पर टिक करने जैसा। MiCA प्राधिकरण प्राप्त करने वाली फर्म को साथ ही साथ कर रिपोर्टिंग, परिचालन लचीलापन और AML सिस्टम भी स्थापित करने होंगे। यही कारण है कि लाइसेंस प्राप्त बाजार बढ़ने के बजाय कुछ बड़े खिलाड़ियों तक सिमट रहा है।

बाजार दुरुपयोग के नियम, दंड और प्रवर्तन

MiCA विनियमन केवल एक लाइसेंस प्रपत्र नहीं है। यह प्रतिभूति कानून के तर्क को क्रिप्टो में समाहित करता है। इसमें इनसाइडर डीलिंग, बाजार में हेरफेर और अंदरूनी जानकारी के गैरकानूनी प्रकटीकरण के खिलाफ नियम हैं, जिन्हें राष्ट्रीय नियामकों द्वारा लागू किया जाता है। सेवा नियमों का उल्लंघन करने पर जुर्माना €5 मिलियन या वार्षिक कारोबार के 5% तक हो सकता है; बाजार दुरुपयोग प्रावधानों का उल्लंघन करने पर जुर्माना €15 मिलियन या कारोबार के 15% तक बढ़ जाता है। अधिकारी लाइसेंस रद्द भी कर सकते हैं, जिससे कंपनी एक साथ सभी 27 बाजारों से बाहर हो जाती है।

यह सैद्धांतिक नहीं है। MiCA युग की पहली उल्लेखनीय कार्रवाई जर्मनी के नियामक BaFin द्वारा की गई, जिसने अप्रैल 2025 में Ethena GmbH के USDe टोकन को लेकर कंपनी को बंद करने का आदेश दिया और उस पर 600,000 यूरो का जुर्माना लगाया। राशि मामूली है; लेकिन इससे संकेत मिलता है कि नियामक बदलाव की प्रक्रिया पूरी होने से पहले ही कार्रवाई करने को तैयार हैं, और "हमें अभी भी प्राधिकरण मिल रहा था" कोई बचाव नहीं है।

इस क्रिप्टो विनियमन का आपके लिए क्या अर्थ है?

क्रिप्टो कारोबार के लिए, MiCA एक फायदे का सौदा है। आपको 27 अलग-अलग उड़ानों के बजाय एक ही पासपोर्ट मिल जाता है, और आप ग्राहकों को बता सकते हैं कि आप एक विनियमित, पर्यवेक्षित फर्म हैं। इसके बदले में आपको अनुपालन के इतने सख्त मानकों को स्वीकार करना पड़ता है कि कई छोटे ऑपरेटर बस छोड़ देते हैं - यूरोपीय संघ के क्रिप्टो बाजार में एकीकरण इसका अनुमानित परिणाम है, और यह पहले से ही हो रहा है।

आम उपयोगकर्ता के लिए भी यह सौदा मिला-जुला है। कागज़ पर यूरोपीय प्लेटफॉर्म ज़्यादा सुरक्षित लगते हैं: अलग-अलग संपत्तियां, वास्तविक खुलासे, शिकायत करने के लिए एक सक्षम प्राधिकरण। लेकिन विकल्प सीमित हो जाते हैं। कम टोकन सूचीबद्ध होते हैं, सबसे लोकप्रिय स्टेबलकॉइन को हटा दिया गया है, और गैर-यूरोपीय संघ के प्लेटफॉर्मों पर यूरोपीय ग्राहकों को आकर्षित करने की क्षमता सीमित हो गई है। क्या यह सुरक्षा के बदले उचित कीमत है, यह एक अनसुलझा सवाल है जो MiCA विनियमन ने छोड़ दिया है। इसमें कोई संदेह नहीं है कि नियम लागू होते हैं, समय सीमा तय है, और नियामक निगरानी कर रहे हैं।