Reglamento MiCA en 2026: Explicación de las normas de criptomonedas de la UE

Todas las plataformas de intercambio de criptomonedas que desean conservar a sus clientes europeos trabajan ahora con una fecha límite única. Para el 1 de julio de 2026, cualquier empresa que ofrezca servicios de criptoactivos en la Unión Europea sin licencia deberá cesar sus operaciones. El reglamento que el sector debatió durante años ya no es un borrador. Está en vigor y los reguladores han comenzado a aplicarlo. La normativa MiCA, acrónimo de Markets in Crypto-Assets (Mercados de Criptoactivos), es la ley que rige el mercado de criptomonedas en Europa. Y el 2026 es el año en que finaliza el período de transición. Esta guía explica qué exige MiCA, a quién se aplica, qué cambios ya ha introducido y por qué una stablecoin que funcionaba correctamente el año pasado ya no puede negociarse en una plataforma de intercambio europea.

Qué es MiCA y por qué la UE lo construyó.

MiCA es una única normativa de la UE —el Reglamento (UE) 2023/1114— que establece un conjunto unificado de reglas para las criptomonedas en los 27 Estados miembros. Entró en vigor el 29 de junio de 2023 y sustituyó a un sistema fragmentado que se había vuelto difícil de gestionar. Antes de MiCA, una empresa podía ser un negocio de criptomonedas legal y registrado en Francia bajo el régimen PACTE, pero aun así podía carecer de un derecho claro para prestar servicios a clientes en Alemania o España. Cada Estado miembro redactaba sus propias reglas, o ninguna.

La solución es algo que la UE sabe hacer bien cuando quiere: un pasaporte. Con una sola licencia MiCA de la autoridad nacional competente de su país de origen, puede operar en todo el bloque. No es necesario volver a solicitarla en cada mercado. Este simple cambio es la razón por la que la normativa es tan importante. No solo añade trabajo de cumplimiento; redefine quién puede vender qué y dónde. La Comisión Europea concibió este marco regulatorio como una herramienta para la protección del consumidor y la integridad del mercado. Para la mayoría de los operadores, la realidad cotidiana se reduce a la licencia y el papeleo que conlleva. El tiempo es lo que nadie puede cambiar.

Ámbito de aplicación de MiCA: mercados de criptoactivos

El alcance de la regulación de los mercados de criptoactivos se define tanto por lo que excluye como por lo que incluye. MiCA clasifica los criptoactivos en tres categorías, y cada categoría determina las reglas.

Tokens vinculados a activos y tokens de dinero electrónico

Las dos categorías principales son las stablecoins. Los tokens de dinero electrónico (EMT) hacen referencia a una única moneda oficial, como una stablecoin del euro o del dólar. Los tokens referenciados a activos (ART) hacen referencia a una cesta: varias monedas, materias primas u otros criptoactivos. Estas dos clases están sujetas a las normas más estrictas del marco. Un token que la gente utiliza como dinero en efectivo puede causar graves daños si su respaldo resulta ser ficticio.

Otros criptoactivos

Todo lo demás que no sea un instrumento financiero regulado se engloba en una tercera categoría general: tokens de utilidad, la mayoría de las criptomonedas comunes y la gran cantidad de tokens de proyectos. En este caso, la carga administrativa es menor. El emisor debe publicar principalmente un documento técnico (white paper) honesto sobre su criptoactivo y no mentir en su publicidad. No se requiere licencia para emitir un token de utilidad simple, pero sí existe responsabilidad si la información divulgada es engañosa.

Lo que MiCA no toca

Aquí es donde reside gran parte de la confusión. MiCA no abarca los tokens no fungibles, a menos que se emitan en grandes series fungibles y se comporten como criptoactivos ordinarios. No abarca las finanzas genuinamente descentralizadas, donde ninguna entidad jurídica actúa como contraparte. No abarca las monedas digitales de los bancos centrales. Además, no se aplica cuando un activo ya es un instrumento financiero bajo la legislación anterior de servicios financieros de la UE, como MiFID. Estos se rigen por las normas de valores, no por MiCA. Las excepciones son deliberadamente limitadas, y la simple declaración de descentralización no es la salida fácil que algunos proyectos suponían.

¿Quién necesita autorización y cumplimiento de MiCA?

La respuesta sincera es: más empresas de las esperadas. Según MiCA, si gestionas una plataforma de intercambio de criptomonedas, custodias las criptomonedas de tus clientes, operas una plataforma de negociación, intercambias criptomonedas por euros, colocas tokens o incluso ofreces asesoramiento sobre inversiones en criptoactivos, eres un proveedor de servicios de criptoactivos y necesitas una licencia.

Proveedores de servicios de criptoactivos (CASP)

Un proveedor de servicios de criptoactivos (CASP) debe ser una entidad jurídica con domicilio social en un Estado miembro de la UE y al menos un director residente. Este requisito puso fin, discretamente, al modelo offshore para operar en Europa. Ya no es posible gestionar servicios de criptoactivos en la UE desde una entidad fantasma en un país sin regulación. Además del domicilio social, existe un requisito de capital mínimo que varía en función del riesgo del servicio.

| Servicio de criptoactivos | Capital mínimo |

|---|---|

| Servicios de asesoramiento, ejecución de órdenes, colocación y transferencia. | 50.000 € |

| Servicios de custodia, administración e intercambio | 125.000 € |

| Operar una plataforma de negociación | 150.000 € |

| Emisión de tokens referenciados a activos | 350.000 € |

Las empresas también deben contar con fondos propios equivalentes a al menos una cuarta parte de sus gastos generales fijos, lo que sea mayor. La solicitud en sí es compleja: planes de negocio, estructuras de gobernanza, políticas de prevención del blanqueo de capitales y de TI, comprobación de capital y verificación de idoneidad del personal responsable.

Los emisores y el libro blanco

Un emisor de tokens que no opera con una stablecoin generalmente no necesita aprobación previa para publicar. Notifica a la autoridad competente, normalmente unos 20 días hábiles antes de la publicación del documento técnico. A partir de ese momento, asume la responsabilidad si el documento induce a error a los compradores. La lógica es: primero la divulgación, después la sanción, no un organismo que apruebe cada token.

Las obligaciones en curso

La licencia es el punto de partida, no el final. Los proveedores de servicios de criptomonedas (CASP) deben cumplir con la Ley de Resiliencia Operativa Digital (DORA) en materia de ciberseguridad y riesgos de las TIC. Deben aplicar la norma de transferencia de fondos, de modo que los datos del remitente y del destinatario se transmitan con cada transferencia de criptomonedas. Asimismo, deben separar los activos de los clientes de los fondos de la empresa, gestionar los conflictos de intereses y divulgar las comisiones de forma clara. Estas son obligaciones continuas, detalladas en normas técnicas, que los reguladores pueden inspeccionar en cualquier momento.

Las plataformas más grandes reciben una atención especial. Un proveedor clasificado como CASP "significativo" (en términos generales, uno con más de 15 millones de usuarios activos en la UE) está sujeto a una supervisión más estricta, con la ESMA trabajando en conjunto con el regulador nacional. Nada de esto es rápido. En la práctica, el expediente de licencia consta de cientos de páginas. La revisión tarda meses, y la empresa debe seguir pagando a su personal, abogados y auditores durante todo el proceso. Ese costo es la verdadera barrera, y es la razón por la que tantos operadores pequeños optaron por no cumplir con la normativa MiCA.

Tokens de dinero electrónico, stablecoins y la salida del USDT

Las stablecoins son el sector donde MiCA ha actuado con mayor contundencia, y donde resulta más evidente que se extralimitó. Un dato revelador: a principios de 1991, las autoridades nacionales competentes habían autorizado a unos 20 emisores de tokens de dinero electrónico y a cero emisores de tokens referenciados a activos . El régimen ART es tan exigente que, hasta el momento, nadie ha optado por utilizarlo.

El reglamento de las stablecoins

Las stablecoins algorítmicas intentan mantener una paridad mediante código en lugar de reservas. Están prohibidas, ya que no cumplen con las normas de reserva. Una stablecoin que cumpla con la normativa debe estar respaldada uno a uno, ser canjeable a la par a demanda y ser emitida por una entidad de crédito o de dinero electrónico autorizada. Una parte significativa de las reservas debe estar depositada en cuentas bancarias de la UE. Además, se aplican los requisitos del libro blanco y de transparencia. El objetivo es claro: un token comercializado como un euro siempre debe valer un euro, y su poseedor siempre debe recuperar el euro.

Las normas de reserva son otro aspecto en el que MiCA, sin duda, se extralimitó. Obligar a los emisores a depositar gran parte de sus respaldos en bancos de la UE limita su rentabilidad. La norma que exige únicamente depósitos bancarios también excluye a los emisores independientes que impulsaron el mercado de las stablecoins vinculadas al dólar. El hecho de que no exista ningún token referenciado a activos es el síntoma más claro: el régimen existe, pero sus condiciones son tan estrictas que ninguna empresa lo ha considerado rentable.

¿Por qué el USDT abandonó las bolsas de la UE?

USDT de Tether es la stablecoin más negociada del mundo y nunca solicitó autorización EMT bajo MiCA. Por lo tanto, las principales plataformas de intercambio hicieron los cálculos y retiraron USDT del mercado europeo de operaciones al contado en lugar de infringir las normas. Binance, Coinbase y Kraken lo retiraron o restringieron para los usuarios de la UE. Para muchos operadores europeos, el efecto más visible de MiCA ha sido la pérdida del par que más utilizaban.

La realidad de las monedas estables del euro

Existe un mercado de reemplazo, pero es pequeño. EURC de Circle lidera con aproximadamente el 41 % de la cuota de mercado de las euro-stablecoins y una capitalización de mercado de entre 427 y 460 millones de dólares a principios de 2020. El mercado total de euro-stablecoins aún se sitúa por debajo de los 350 millones de euros, menos del 1 % del valor global de las stablecoins. MiCA eliminó al gigante del mercado y dejó a un puñado de tokens de euro compatibles compitiendo por una fracción del volumen.

| Moneda estable de euro compatible con MiCA | Editor |

|---|---|

| EURC | Círculo |

| EURCV | Société Générale |

| EURI | Círculo bancario |

| EURe | Monerio |

| EUR | ESTASIS |

El precipicio de transición 2026 para las criptomonedas de la UE

El término «cláusula de derechos adquiridos» suena generoso, y la versión principal es: las empresas que ya operaban legalmente bajo la legislación nacional antes del 30 de diciembre de 2024 pueden continuar durante un período de transición de hasta 18 meses, que finaliza el 1 de julio de 2026. El inconveniente es que cada Estado miembro estableció su propia duración, y varios cerraron el plazo antes de tiempo. Países Bajos y Polonia lo cerraron a mediados de 2025; Alemania, Austria e Irlanda, cerca de finales de 2025. Por lo tanto, la fecha límite no es la misma para todos: para algunas empresas, ya ha pasado.

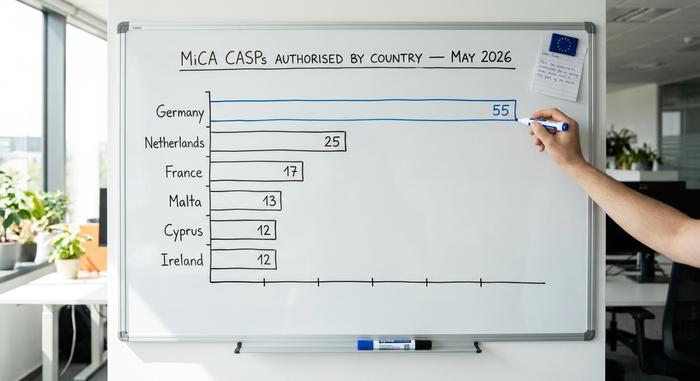

La ESMA ha sido clara respecto a los próximos pasos. Instó a los proveedores de servicios de acceso cibernético (CASP) a preparar planes de liquidación ordenados para cuando finalice su período de transición y advirtió que las solicitudes de autorización de última hora serían objeto de un escrutinio más riguroso. El progreso ha sido real, pero lento: en mayo de 2026, unos 204 CASP contaban con una licencia en toda la UE, y la distribución es desproporcionada.

| Estado miembro | Proveedores de servicios de CASP autorizados (mayo de 2026) |

|---|---|

| Alemania | 55 |

| Países Bajos | 25 |

| Francia | 17 |

| Malta | 13 |

| Chipre | 12 |

| Irlanda | 12 |

Alemania concentra más de una cuarta parte de todas las licencias MiCA. Para los miles de proveedores más pequeños que operaban bajo los antiguos registros nacionales, el panorama es más complicado de lo que sugerían los 18 meses anteriores.

MiCA no llega sola. A partir del 1 de enero de 2026, un marco fiscal independiente de la UE, el Marco de Notificación de Criptoactivos integrado en la directiva DAC8, exige a los proveedores de servicios recopilar y notificar datos de transacciones de clientes, y se prevé que los primeros intercambios transfronterizos de dicha información comiencen en 2027. Sumado a DORA y la regla de viaje, la carga de cumplimiento es acumulativa, no se trata de una simple casilla de licencia que marcar. Una empresa que obtiene la autorización MiCA aún debe implementar simultáneamente sistemas de información fiscal, resiliencia operativa y prevención del blanqueo de capitales. Esto explica en parte por qué el mercado de licencias se está reduciendo a menos actores, pero de mayor tamaño, en lugar de crecer.

Normas, sanciones y aplicación de las leyes sobre abuso de mercado.

La normativa MiCA no es solo un formulario de licencia. Traslada la lógica del derecho bursátil al mundo de las criptomonedas. Incluye normas contra el uso de información privilegiada, la manipulación del mercado y la divulgación ilícita de información confidencial, todas ellas aplicadas por los reguladores nacionales. El incumplimiento de las normas de servicio conlleva multas de hasta 5 millones de euros o el 5 % de la facturación anual; el incumplimiento de las disposiciones sobre abuso de mercado eleva el límite a 15 millones de euros o el 15 % de la facturación . Las autoridades también pueden revocar una licencia, lo que excluye a la empresa de los 27 mercados simultáneamente.

Esto no es teórico. La primera medida coercitiva notable de la era MiCA provino del regulador alemán, BaFin, que ordenó la liquidación de Ethena GmbH por su token USDe e impuso una multa coercitiva de 600.000 € en abril de 2025. La cantidad es modesta; el mensaje no lo es. Los reguladores están dispuestos a actuar incluso antes de que se complete la transición, y "aún estábamos en proceso de autorización" no es una defensa válida.

Qué significa esta regulación de criptomonedas para usted

Para una empresa de criptomonedas, MiCA supone una ventaja. Se obtiene un único pasaporte en lugar de 27 trámites distintos, y se puede asegurar a los clientes que se trata de una empresa regulada y supervisada. A cambio, se acepta un nivel de cumplimiento tan elevado que muchos operadores más pequeños simplemente se marchan; la consolidación del mercado de criptomonedas de la UE es el resultado previsible, y de hecho ya está ocurriendo.

Para el usuario común, la situación también es ambigua. En teoría, las plataformas europeas son más seguras: activos segregados, transparencia total y una autoridad competente ante la que presentar quejas. Sin embargo, la oferta se reduce. Se listan menos tokens, la stablecoin más popular fue retirada y las plataformas no pertenecientes a la UE se enfrentan a limitaciones en su capacidad para captar clientes europeos. Si este es un precio justo por la protección que ofrece la normativa MiCA es la incógnita que aún persiste. Lo que ya no está en duda es que las normas se aplican, el plazo es real y los reguladores están vigilando.