Rozporządzenie MiCA w 2026: Wyjaśnienie przepisów UE dotyczących kryptowalut

Każda giełda kryptowalut, która chce utrzymać europejskich klientów, dąży teraz do jednego terminu. Do 1 lipca 2026 roku każda firma oferująca usługi związane z kryptoaktywami w Unii Europejskiej bez licencji musi zaprzestać działalności. Zbiór przepisów, nad którym branża debatowała latami, nie jest już projektem. Jest już w mocy, a organy regulacyjne zaczęły go stosować. Rozporządzenie MiCA, skrót od Markets in Crypto-Assets, to prawo, na którym opiera się obecnie rynek kryptowalut w Europie. A 2026 to rok, w którym kończy się okres przejściowy. Ten przewodnik wyjaśnia, czego wymaga MiCA, kogo dotyczy, co już zostało zmienione i dlaczego stablecoin, który w zeszłym roku był bezpieczny, nie może już być przedmiotem obrotu na europejskiej giełdzie.

Czym jest MiCA i dlaczego UE ją zbudowała

MiCA to jednolity akt prawny UE – Rozporządzenie (UE) 2023/1114 – który tworzy jeden zbiór przepisów dotyczących kryptowalut dla wszystkich 27 państw członkowskich UE. Weszło ono w życie 29 czerwca 2023 r. i zastąpiło zbiór przepisów, z którymi trudno było się pogodzić. Przed wejściem w życie MiCA firma mogła być legalnie zarejestrowaną firmą kryptowalutową we Francji w ramach systemu PACTE. Mogła jednak nadal nie mieć jasnego prawa do obsługi klientów w Niemczech lub Hiszpanii. Każde państwo członkowskie opracowało własne przepisy lub nie opracowało ich wcale.

Rozwiązaniem jest to, co UE robi dobrze, kiedy chce: paszport. Uzyskaj jedną licencję MiCA od właściwego organu krajowego w swoim kraju ojczystym, a będziesz mógł działać w całym bloku. Nie ma potrzeby ponownego ubiegania się o nią na każdym rynku. Ta pojedyncza zmiana jest powodem, dla którego rozporządzenie jest tak ważne. Nie tylko zwiększa ono zakres obowiązków związanych z przestrzeganiem przepisów, ale także zmienia zasady, kto i gdzie może sprzedawać. Komisja Europejska stworzyła te ramy regulacyjne jako narzędzie ochrony konsumentów i integralności rynku. Dla większości operatorów codzienną rzeczywistością jest licencja i związana z nią dokumentacja. Zegara nie da się zmienić.

Zakres MiCA: rynki kryptoaktywów

Zasięg regulacji rynków kryptoaktywów jest definiowany zarówno przez to, co pomijają, jak i przez to, co przyciągają. MiCA dzieli kryptoaktywa na trzy kategorie, a kategoria ta ustala zasady.

Tokeny powiązane z aktywami i tokeny pieniądza elektronicznego

Obie główne kategorie to stablecoiny. Tokeny pieniądza elektronicznego (EMT) odnoszą się do jednej oficjalnej waluty, takiej jak stablecoin euro lub dolara. Tokeny powiązane z aktywami (ART) odnoszą się do koszyka: kilku walut, towarów lub innych kryptoaktywów. Te dwie klasy podlegają najsurowszym zasadom w systemie. Token, który ludzie traktują jak gotówkę, może wyrządzić realne szkody, jeśli jego zabezpieczenie okaże się fikcją.

Inne kryptoaktywa

Wszystko inne, co nie jest jeszcze regulowanym instrumentem finansowym, mieści się w ogólnej trzeciej kategorii: tokeny użytkowe, większość zwykłych monet i długi ogon tokenów projektowych. W tym przypadku obciążenie jest mniejsze. Emitent musi przede wszystkim opublikować uczciwą białą księgę dotyczącą kryptoaktywów i nie kłamać w swoich działaniach marketingowych. Nie ma licencji na emisję zwykłego tokena użytkowego, ale istnieje odpowiedzialność, jeśli ujawnienie informacji wprowadza w błąd.

Czego MiCA nie dotyka

Tutaj pojawia się wiele niejasności. MiCA nie obejmuje niewymienialnych tokenów, chyba że są one emitowane w dużych, wymiennych seriach i zachowują się jak zwykłe kryptoaktywa. Nie obejmuje prawdziwie zdecentralizowanych finansów, w których żaden podmiot prawny nie występuje jako kontrahent. Nie obejmuje cyfrowych walut banku centralnego. Ustępuje również w przypadku, gdy dany składnik aktywów jest już instrumentem finansowym na mocy starszych przepisów UE dotyczących usług finansowych, takich jak MiFID. Te pozostają w ramach przepisów dotyczących papierów wartościowych, a nie MiCA. Wyłączenia są celowo ograniczone, a „jesteśmy zdecentralizowani” nie jest łatwym wyjściem, jak zakładały niektóre projekty.

Kto potrzebuje autoryzacji i zgodności z MiCA

Szczera odpowiedź brzmi: więcej firm niż oczekiwano. Zgodnie z MiCA, jeśli prowadzisz giełdę kryptowalut, przechowujesz monety klientów, obsługujesz platformę handlową, wymieniasz kryptowaluty na euro, umieszczasz tokeny, a nawet udzielasz porad inwestycyjnych dotyczących kryptoaktywów, jesteś dostawcą usług związanych z kryptoaktywami i potrzebujesz licencji.

Dostawcy usług kryptoaktywów (CASP)

CASP musi być podmiotem prawnym z siedzibą w państwie członkowskim UE i co najmniej jednym dyrektorem rezydującym w tym państwie. Ten wymóg po cichu położył kres modelowi offshore w obsłudze Europy. Nie można już prowadzić usług kryptoaktywów w UE za pośrednictwem podmiotu typu shell w kraju, w którym nie obowiązują żadne przepisy. Oprócz biura, obowiązuje minimalny wymóg kapitałowy, który skaluje się wraz z ryzykiem związanym z daną usługą.

| Usługa kryptoaktywów | Minimalny kapitał |

|---|---|

| Doradztwo, realizacja zleceń, pośrednictwo, usługi transferowe | 50 000 euro |

| Usługi związane z opieką, administracją i wymianą | 125 000 euro |

| Prowadzenie platformy handlowej | 150 000 euro |

| Emisja tokenów powiązanych z aktywami | 350 000 euro |

Firmy muszą również posiadać fundusze własne w wysokości co najmniej jednej czwartej swoich stałych kosztów ogólnych, w zależności od tego, która kwota jest wyższa. Sama aplikacja jest bardzo wymagająca: biznesplany, struktury zarządzania, polityki AML i IT, dowód posiadania kapitału oraz kontrole kompetencji i reputacji osób zarządzających.

Emitenci i biała księga

Emitent tokena, który nie tworzy stablecoina, zazwyczaj nie potrzebuje wcześniejszej zgody na publikację. Powiadamia on odpowiedni organ, zazwyczaj około 20 dni roboczych przed publikacją białej księgi. Po tym terminie ponosi odpowiedzialność, jeśli dokument wprowadzi nabywców w błąd. Logika jest taka, że najpierw ujawnia się informacje, a potem nakłada kary, a nie, że każdy token jest zatwierdzany przez gatekeepera.

Bieżące zobowiązania

Licencja to początek, a nie meta. Podmioty CASP muszą spełniać wymogi ustawy Digital Operational Resilience Act (DORA) dotyczące cyberbezpieczeństwa i ryzyka ICT. Muszą stosować zasadę dotyczącą podróży danych określoną w rozporządzeniu w sprawie transferów środków (Transfer of Funds Regulation), aby dane nadawcy i odbiorcy były przesyłane wraz z każdym transferem kryptowalut. Muszą również oddzielać aktywa klientów od środków firmowych, zarządzać konfliktami interesów i jasno ujawniać opłaty. Są to stałe obowiązki, określone w standardach technicznych, które organy regulacyjne mogą w każdej chwili skontrolować.

Największe platformy cieszą się szczególną uwagą. Dostawca sklasyfikowany jako „istotny” CASP (ogólnie rzecz biorąc, taki, który ma ponad 15 milionów aktywnych użytkowników w UE) podlega ściślejszemu nadzorowi, a ESMA współpracuje z krajowym regulatorem. Nic z tego nie jest szybkie. W praktyce dokumentacja licencyjna liczy setki stron. Przegląd trwa miesiące, a firma musi przez cały czas płacić pracownikom, prawnikom i audytorom. To właśnie te koszty stanowią prawdziwą barierę i właśnie dlatego tak wielu małych operatorów w ogóle zrezygnowało z dążenia do zgodności z MiCA.

Tokeny pieniądza elektronicznego, stablecoiny i wyjście z USDT

Stablecoiny to obszar, w którym MiCA odczuła największy cios i gdzie prawdopodobieństwo przekroczenia jest największe. Oto liczba, która to pokazuje: do początku roku 2026 krajowe organy regulacyjne zezwoliły na około 20 emitentów tokenów pieniądza elektronicznego i dokładnie zero emitentów tokenów powiązanych z aktywami . System ART jest tak wymagający, że jak dotąd nikt nie zdecydował się go zastosować.

Podręcznik zasad stablecoinów

Algorytmiczne stablecoiny starają się utrzymać powiązanie z kodem zamiast rezerw. Są one skutecznie zakazane, ponieważ nie spełniają wymogów dotyczących rezerw. Zgodny stablecoin musi być zabezpieczony w stosunku jeden do jednego, wymienialny na żądanie po cenie nominalnej i emitowany przez autoryzowaną instytucję kredytową lub instytucję pieniądza elektronicznego. Znaczna część rezerw musi znajdować się na rachunkach bankowych UE. Obowiązują również wymogi białej księgi i przejrzystości. Cel jest jasny: token sprzedawany jako euro powinien zawsze być wart euro, a posiadacz powinien zawsze otrzymać zwrot euro.

Przepisy dotyczące rezerw to również obszar, w którym MiCA prawdopodobnie posunęła się za daleko. Zmuszanie emitentów do lokowania znacznej części swojego kapitału w bankach UE ogranicza sposób, w jaki mogą z niego czerpać zyski. Zasada dotycząca wyłącznie banków wyklucza również niezależnych emitentów, którzy zbudowali rynek stablecoinów opartych na dolarze. Najwyraźniejszym tego przykładem jest zerowa liczba tokenów powiązanych z aktywami: system istnieje, ale jego warunki są na tyle restrykcyjne, że żadna firma nie uznała go za warty zachodu.

Dlaczego USDT opuściło giełdy UE

USDT Tethera to najczęściej handlowany stablecoin na świecie i nigdy nie ubiegał się o autoryzację EMT w ramach MiCA. Dlatego główne giełdy policzyły i wycofały USDT z europejskiego obrotu spot, zamiast złamać przepisy. Binance, Coinbase i Kraken wycofały go lub ograniczyły dla użytkowników z UE. Dla wielu europejskich traderów najbardziej widocznym skutkiem MiCA była utrata pary walutowej, z której korzystali najczęściej.

Rzeczywistość euro-stablecoin

Rynek wymiany istnieje, ale jest niewielki. EURC firmy Circle prowadzi z około 41% udziałem w rynku euro-stablecoinów i kapitalizacją rynkową na poziomie 427–460 milionów dolarów na początku 2026. Cały rynek euro-stablecoinów wciąż wynosi poniżej 350 milionów euro, co stanowi mniej niż 1% globalnej wartości stablecoinów. MiCA oczyściła pole giganta i pozostawiła garstkę zgodnych z zasadami eurotokenów, które konkurują o ułamek wolumenu.

| Zgodny ze standardem MiCA stablecoin euro | Emitent |

|---|---|

| EURC | Koło |

| EURCV | Société Générale |

| EURI | Krąg Bankowy |

| EURe | Monerium |

| EURS | ZASTÓJ |

2026 przepaść przejściowa dla kryptowalut w UE

„Ustawa o prawach nabytych” brzmi hojnie, a jej tytuł brzmi: firmy działające legalnie na mocy prawa krajowego przed 30 grudnia 2024 r. mogą kontynuować działalność w okresie przejściowym trwającym do 18 miesięcy, kończącym się 1 lipca 2026 r. Problem polega na tym, że każde państwo członkowskie ustaliło własną długość okresu przejściowego, a kilka z nich zamknęło go przedwcześnie. Holandia i Polska zamknęły swoje okna około połowy 2025 r.; Niemcy, Austria i Irlandia pod koniec 2025 r. Zatem „klif” nie jest jedną datą dla wszystkich – dla niektórych firm już minął.

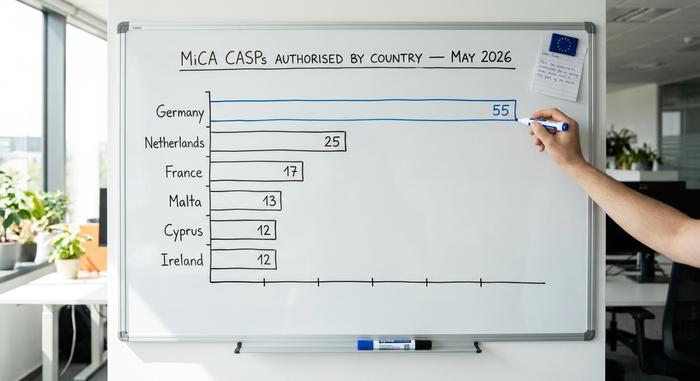

ESMA jasno określiła, co będzie dalej. Nakazała podmiotom CASP przygotowanie uporządkowanych planów likwidacji na czas po zakończeniu okresu przejściowego i ostrzegła, że wnioski o wydanie zezwolenia złożone w ostatniej chwili będą podlegać wzmożonej kontroli. Postępy były realne, ale powolne: do maja 2026 r. około 204 podmioty CASP posiadały licencję w całej UE, a różnica jest nierównomierna.

| Państwo członkowskie | Autoryzowane CASP (maj 2026 r.) |

|---|---|

| Niemcy | 55 |

| Niderlandy | 25 |

| Francja | 17 |

| Malta | 13 |

| Cypr | 12 |

| Irlandia | 12 |

Same Niemcy posiadają ponad jedną czwartą wszystkich licencji MiCA. Dla tysięcy mniejszych dostawców, którzy działali w ramach starych rejestrów krajowych, ścieżka jest węższa niż sugerowane 18 miesięcy.

MiCA nie pojawia się sama. Od 1 stycznia 2026 r. odrębne unijne ramy podatkowe, czyli Ramy Sprawozdawczości Kryptoaktywów (Crypto-Asset Reporting Framework), włączone do dyrektywy DAC8, nakładają na dostawców usług obowiązek gromadzenia i raportowania danych o transakcjach klientów, a pierwsza transgraniczna wymiana tych informacji ma nastąpić w 2027 r. W połączeniu z przepisami DORA i przepisami dotyczącymi podróży, obciążenie związane z przestrzeganiem przepisów jest kumulatywne i nie wymaga spełnienia jednego pola licencyjnego. Firma, która uzyska autoryzację MiCA, nadal musi jednocześnie wdrożyć systemy raportowania podatkowego, odporności operacyjnej i przeciwdziałania praniu pieniędzy (AML). To jeden z powodów, dla których rynek licencjonowany kurczy się, a nie rośnie, ograniczając się do mniejszej liczby większych graczy.

Zasady, kary i egzekwowanie przepisów dotyczących nadużyć na rynku

Rozporządzenie MiCA to nie tylko forma licencji. Wprowadza ono logikę prawa papierów wartościowych do sektora kryptowalut. Istnieją przepisy zakazujące wykorzystywania informacji poufnych, manipulacji rynkiem i bezprawnego ujawniania informacji poufnych, egzekwowane przez krajowe organy regulacyjne. Za naruszenie zasad świadczenia usług grożą kary do 5 milionów euro lub 5% rocznego obrotu; za naruszenie przepisów dotyczących nadużyć na rynku pułap wzrasta do 15 milionów euro lub 15% obrotu . Organy mogą również cofnąć licencję, co oznacza natychmiastowe wykluczenie firmy ze wszystkich 27 rynków.

To nie jest teoria. Pierwsze znaczące egzekwowanie prawa w erze MiCA nastąpiło ze strony niemieckiego regulatora BaFin, który w kwietniu 2025 roku nakazał likwidację spółki Ethena GmbH z powodu jej tokena USDe i nałożył grzywnę w wysokości 600 000 euro. Kwota jest skromna, ale sygnał nie. Regulatorzy są gotowi działać jeszcze przed zakończeniem transformacji, a argument „wciąż otrzymywaliśmy autoryzację” nie stanowi obrony.

Co ta regulacja kryptowalut oznacza dla Ciebie

Dla firmy kryptowalutowej MiCA to transakcja. Dostajesz jeden paszport zamiast 27 osobnych walk i możesz powiedzieć klientom, że jesteś regulowaną i nadzorowaną firmą. W zamian akceptujesz poprzeczkę zgodności na tyle wysoką, że wielu mniejszych operatorów po prostu z niej zrezygnuje — konsolidacja na rynku kryptowalut w UE jest przewidywalnym rezultatem i już się dzieje.

Dla przeciętnego użytkownika sytuacja jest również niejednoznaczna. Europejskie platformy są bezpieczniejsze na papierze: wydzielone aktywa, rzeczywiste ujawnienia, właściwy organ, do którego można złożyć skargę. Ale menu się kurczy. Mniej tokenów jest notowanych, najpopularniejszy stablecoin został wycofany, a platformy spoza UE napotykają ograniczenia co do agresywności w pozyskiwaniu klientów z Europy. Czy jest to uczciwa cena za ochronę, pozostaje otwarte pytanie, które pozostawia na stole rozporządzenie MiCA. Nie ma już wątpliwości, że przepisy obowiązują, termin jest realny, a organy regulacyjne czuwają.