Регулювання MiCA у 2026: пояснення правил ЄС щодо криптовалют

Кожна криптовалютна біржа, яка хоче зберегти європейських клієнтів, зараз працює над досягненням єдиного терміну. До 1 липня 2026 року будь-яка фірма, яка пропонує послуги з криптоактивами в Європейському Союзі без ліцензії, має припинити свою діяльність. Збірник правил, який галузь обговорювала роками, більше не є проектом. Він набув чинності, і регулятори почали його використовувати. Регламент MiCA, скорочено від Markets in Crypto-Assets (Ринки криптоактивів), – це закон, за яким зараз діє криптовалютний ринок у Європі. А 2026 – це рік закінчення перехідного періоду. У цьому посібнику пояснюється, чого вимагає MiCA, до кого він застосовується, що він уже змінив і чому стейблкоїн , який був нормальним минулого року, більше не може торгуватися на європейській біржі.

Що таке MiCA та чому ЄС його створив

MiCA – це єдиний законодавчий акт ЄС, Регламент (ЄС) 2023/1114, який створює єдиний набір правил криптовалют для всіх 27 держав-членів ЄС. Він набув чинності 29 червня 2023 року та замінив упорядкований набір правил, з яким стало важко працювати. До MiCA компанія могла бути легальною, зареєстрованою криптобізнесом у Франції за режимом PACTE. Вона все ще могла не мати чіткого права обслуговувати клієнтів у Німеччині чи Іспанії. Кожна держава-член писала власні правила або взагалі не писала жодних.

Виправлення — це те, що ЄС робить добре, коли хоче: паспорт. Отримайте одну ліцензію MiCA від національного компетентного органу у вашій країні, і ви зможете працювати по всьому блоці. Немає потреби подавати заявку знову на кожному ринку. Ця єдина зміна є причиною того, що регулювання таке важливе. Воно не просто додає роботи з дотримання вимог; воно перепрофілює, хто що може продавати і де. Європейська комісія розробила цю регуляторну базу як інструмент захисту прав споживачів та цілісності ринку. Для більшості операторів повсякденною реальністю є ліцензія та документи, що стоять за нею. Годинник — це та частина, яку ніхто не може змінити.

Сфера діяльності MiCA: ринки криптоактивів

Сфера застосування регулювання ринків криптоактивів визначається як тим, що воно не включає, так і тим, що воно включає. MiCA сортує криптоактиви на три категорії, і кожна з них визначає правила.

Токени, пов'язані з активами, та токени електронних грошей

Дві головні категорії – це стейблкоїни. Токени електронних грошей (EMT) посилаються на одну офіційну валюту, таку як стейблкоїн євро чи долара. Токени, прив’язані до активів (ART), посилаються на кошик: кілька валют, товарів або інших криптоактивів. Ці два класи мають найважчі правила в рамках системи. Токен, який люди розглядають як готівку, може завдати реальної шкоди, якщо його підкріплення виявиться вигадкою.

Інші криптоактиви

Все інше, що ще не є регульованим фінансовим інструментом, потрапляє до загальної третьої категорії: утилітарні токени, більшість звичайних монет та довгий хвіст проектних токенів. Тут тягар легший. Емітент в основному повинен опублікувати чесний інформаційний документ про криптоактиви та не брехати у своєму маркетингу. Ліцензія на випуск простого утилітарного токена відсутня, але існує відповідальність, якщо розкриття інформації вводить в оману.

Чого MiCA не торкається

Саме тут виникає багато плутанини. MiCA не охоплює невзаємозамінні токени, окрім випадків, коли вони випускаються великими взаємозамінними серіями та поводяться як звичайні криптоактиви. Він не охоплює справді децентралізовані фінанси, де жодна юридична особа не виступає контрагентом. Він не охоплює цифрові валюти центральних банків. Він також відходить від правил, коли актив вже є фінансовим інструментом згідно зі старішим законодавством ЄС про фінансові послуги, таким як MiFID. Такі правила залишаються під правилами цінних паперів, а не MiCA. Винятки навмисно вузькі, і «ми децентралізовані» — це не той простий вихід, як припускали деякі проекти.

Кому потрібна авторизація та відповідність вимогам MiCA

Чесна відповідь така: більше підприємств, ніж очікувалося. Згідно з MiCA, якщо ви керуєте криптобіржею, зберігаєте монети клієнтів, керуєте торговою платформою, обмінюєте криптовалюту на євро, розміщуєте токени або навіть надаєте інвестиційні консультації щодо криптоактивів, ви є постачальником послуг з криптоактивами та вам потрібна ліцензія.

Постачальники послуг з криптоактивами (CASP)

CASP має бути юридичною особою із зареєстрованим офісом у державі-члені ЄС та принаймні одним директором-резидентом. Ця вимога непомітно поклала край офшорній моделі обслуговування Європи. Ви більше не можете керувати послугами криптоактивів ЄС з офшорної платформи в країні без правил. Окрім офісу, існує мінімальна вимога до капіталу, яка масштабується залежно від ризикованості послуги.

| Сервіс криптоактивів | Мінімальний капітал |

|---|---|

| Консультації, виконання замовлень, розміщення, послуги з переказу | 50 000 євро |

| Послуги зі зберігання, адміністрування, обміну | 125 000 євро |

| Ведення торгової платформи | 150 000 євро |

| Випуск токенів, пов'язаних з активами | 350 000 євро |

Фірми також повинні мати власні кошти, що дорівнюють щонайменше чверті їхніх постійних накладних витрат, залежно від того, що більше. Саме застосування є складним: бізнес-плани, структури управління, політика боротьби з відмиванням грошей та ІТ, підтвердження капіталу та перевірки професійної відповідності відповідальних осіб.

Емітенти та офіційний документ

Емітент токенів, який не займається стейблкоїном, зазвичай не потребує попереднього схвалення для публікації. Він повідомляє відповідний компетентний орган, зазвичай приблизно за 20 робочих днів до публікації білої книги. Після цього він несе відповідальність, якщо документ вводить покупців в оману. Логіка полягає в тому, що спочатку розкриття інформації, а потім покарання, а не підписання кожного токена контролером.

Поточні зобов'язання

Ліцензія – це початок, а не кінець. Постачальники послуг CASP повинні відповідати вимогам Закону про цифрову операційну стійкість (DORA) щодо кібербезпеки та ризиків ІКТ. Вони повинні застосовувати правило переміщення даних Регламенту про переказ коштів, тому дані відправника та одержувача передаються з кожним криптовалютним переказом. Вони також повинні відокремлювати активи клієнтів від коштів компанії, управляти конфліктами інтересів та чітко розкривати інформацію про комісії. Це постійні обов'язки, викладені в технічних стандартах, які регулятори можуть перевіряти в будь-який час.

Найбільші платформи отримують особливу увагу. Постачальник, класифікований як «значний» CASP (загалом, такий, що має понад 15 мільйонів активних користувачів з ЄС), підпадає під пильніший нагляд, при цьому ESMA працює разом з національним регулятором. Нічого з цього не відбувається швидко. На практиці файл ліцензії займає сотні сторінок. Перевірка займає місяці, і фірмі доводиться продовжувати оплачувати роботу персоналу, юристів та аудиторів протягом усього періоду очікування. Ця вартість є справжньою перешкодою, і саме тому так багато малих операторів вирішили взагалі не домагатися дотримання вимог MiCA.

Токени електронних грошей, стейблкоїни та вихід USDT

Стейблкоїни – це та область, де MiCA найбільше постраждала, і де аргументи на користь перевищення цього показника є найпереконливішими. Ось цифра, яка красномовно говорить про це: на початок 2026 національні компетентні органи авторизували близько 20 емітентів токенів електронних грошей та рівно жодного емітенту токенів, пов'язаних з активами . Режим ART настільки вимогливий, що досі ніхто не вирішив його використовувати.

Правила стейблкоїнів

Алгоритмічні стейблкоїни намагаються утримувати прив'язку за допомогою коду, а не резервів. Вони фактично заборонені, оскільки не можуть відповідати правилам резервування. Відповідний стейблкоїн повинен бути забезпечений у співвідношенні один до одного, погашатися за номінальною вартістю на вимогу та випускатися уповноваженою кредитною установою або установою електронних грошей. Значна частина резервів повинна знаходитися на банківських рахунках ЄС. Зверху застосовуються вимоги білої книги та прозорості. Мета проста: токен, що продається як євро, завжди повинен коштувати євро, а власник завжди повинен отримати євро назад.

Правила резервування також, можливо, є тим, де MiCA зайшла надто далеко. Змушуючи емітентів розміщувати значну частину своєї підтримки в банках ЄС, вони обмежують спосіб отримання прибутку. Правило, що діє лише в банках, також виключає незалежних емітентів, які створили ринок доларових стейблкоїнів. Нульова кількість токенів, прив'язаних до активів, є найяскравішим симптомом: режим існує, але його умови настільки суворі, що жодна фірма не визнала його вартим зусиль.

Чому USDT покинув біржі ЄС

USDT від Tether є найбільш торгуваним стейблкоїном у світі, і він ніколи не звертався за дозволом EMT згідно з MiCA. Тож основні біржі провели розрахунки та виключили USDT з європейської спотової торгівлі, замість того, щоб порушувати правила. Binance, Coinbase та Kraken вилучили або обмежили його для користувачів з ЄС. Для багатьох європейських трейдерів найпомітнішим наслідком MiCA стала втрата пари, яку вони використовували найчастіше.

Реальність євростейблкоїнів

Ринок заміни існує, але він невеликий. EURC від Circle лідирує з приблизно 41% частки євростейблкоїнів та ринковою капіталізацією близько 427–460 мільйонів доларів на початку 2026. Весь ринок євростейблкоїнів все ще становить менше 350 мільйонів євро, що менше 1% від світової вартості стейблкоїнів. MiCA очистила поле від гіганта та залишила кілька відповідних євротокенів, які конкурують за частку обсягу.

| Євростейблкоїн, сумісний з MiCA | Емітент |

|---|---|

| EURC | Коло |

| EURCV | Сосьєте Женераль |

| ЄВРІ | Банківське коло |

| Європа | Монеріум |

| EURS | СТАЗІС |

Перехідний провал для європейських криптовалют 2026

«Дедусяча система» звучить щедро, і заголовок такий: фірми, які вже легально працювали відповідно до національного законодавства до 30 грудня 2024 року, можуть продовжувати свою діяльність протягом перехідного періоду тривалістю до 18 місяців, що закінчується 1 липня 2026 року. Загвоздка в тому, що кожна держава-член встановила свій власний термін, і деякі з них достроково закрили це вікно. Нідерланди та Польща закрили свої приблизно в середині 2025 року; Німеччина, Австрія та Ірландія — ближче до кінця 2025 року. Тож дата прірви не є однією для всіх — для деяких фірм вона вже пройдена.

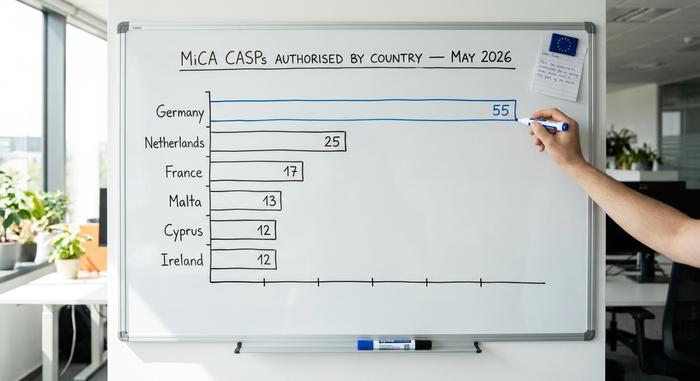

ESMA прямолінійно заявила про те, що буде далі. Вона наказала постачальникам послуг з управління активами (CASP) підготувати плани впорядкованого згортання діяльності на момент завершення перехідного періоду та попередила, що заявки на отримання авторизації в останню хвилину будуть піддаватися посиленій увазі. Прогрес був реальним, але повільним: станом на травень 2026 року близько 204 CASP мали ліцензію по всьому ЄС, і розбіжність є нерівномірною.

| Держава-член | Авторизовані CASP (травень 2026 р.) |

|---|---|

| Німеччина | 55 |

| Нідерланди | 25 |

| Франція | 17 років |

| Мальта | 13 |

| Кіпр | 12 |

| Ірландія | 12 |

Тільки Німеччина володіє понад чвертю всіх ліцензій MiCA. Для тисяч менших постачальників, які працювали за старими національними реєстрами, шлях вужчий, ніж передбачалося в заголовку «18 місяців».

MiCA також не з'являється сама по собі. З 1 січня 2026 року окрема податкова рамка ЄС, Рамкова система звітності про криптоактиви, включена до директиви DAC8, вимагає від постачальників послуг збирати та повідомляти дані про транзакції клієнтів, а перший транскордонний обмін цією інформацією має відбутися у 2027 році. На додаток до DORA та правила подорожей, навантаження на дотримання вимог є кумулятивним, а не єдиним ліцензійним пунктом, який потрібно позначити. Фірма, яка отримує дозвіл MiCA, все одно повинна одночасно забезпечувати податкову звітність, операційну стійкість та системи боротьби з відмиванням коштів. Саме тому ліцензований ринок скорочується до меншої кількості більших гравців, а не зростає.

Правила, штрафи та правозастосування щодо зловживань на ринку

Регламент MiCA – це не просто форма ліцензії. Він імпортує логіку законодавства про цінні папери в криптовалюту. Існують правила проти інсайдерської торгівлі, маніпулювання ринком та незаконного розголошення інсайдерської інформації, всі вони забезпечені національними регуляторами. Порушення правил обслуговування – і штрафи сягають 5 мільйонів євро або 5% від річного обороту; порушення положень про зловживання на ринку – і ліміт штрафу зростає до 15 мільйонів євро або 15% від обороту . Органи влади також можуть анулювати ліцензію, що одночасно закриває фірму на всіх 27 ринках.

Це не теоретично. Перший помітний захід часів MiCA здійснив німецький регулятор BaFin, який наказав ліквідувати Ethena GmbH через її токен USDe та наклав примусовий штраф у розмірі 600 000 євро у квітні 2025 року. Сума скромна, але сигналу – ні. Регулятори готові діяти ще до завершення перехідного періоду, і твердження «ми все ще отримували дозвіл» не є виправданням.

Що це регулювання криптовалют означає для вас

Для криптобізнесу MiCA – це угода. Ви отримуєте один паспорт замість 27 окремих судових процесів і можете заявити клієнтам, що ви є регульованою та контрольованою фірмою. В обмін на це ви погоджуєтеся на настільки високу планку відповідності, що багато дрібних операторів просто йдуть – консолідація на крипторинку ЄС є передбачуваним результатом, і вона вже відбувається.

Для звичайного користувача ситуація також неоднозначна. Європейські майданчики безпечніші на папері: сегреговані активи, реальне розкриття інформації, компетентний орган, до якого можна подати скаргу. Але меню звужується. Менше токенів потрапляє на біржу, найпопулярніший стейблкоїн було вилучено, а платформи, що не входять до ЄС, стикаються з обмеженнями щодо того, наскільки агресивно вони можуть переслідувати європейських клієнтів. Чи є це справедливою ціною за захист, залишається відкритим питанням, яке залишає під питанням регламент MiCA. Що вже не підлягає сумніву, так це те, що правила застосовуються, термін реальний, і регулятори спостерігають.