Regolamentazione MiCA in 2026: Spiegazione delle norme UE sulle criptovalute.

Ogni exchange di criptovalute che desidera mantenere i propri clienti europei sta ora lavorando per rispettare un'unica scadenza. Entro il 1° luglio 2026, qualsiasi azienda che offra servizi di criptovalute nell'Unione Europea senza licenza dovrà cessare l'attività. Il regolamento, oggetto di anni di dibattito nel settore, non è più una bozza. È in vigore e le autorità di regolamentazione hanno iniziato ad applicarlo. Il regolamento MiCA, acronimo di Markets in Crypto-Assets (Mercati delle criptovalute), è la legge che disciplina ora il mercato delle criptovalute in Europa. E 2026 è l'anno in cui scade il periodo di transizione. Questa guida spiega cosa richiede il MiCA, a chi si applica, cosa ha già cambiato e perché una stablecoin che era legale l'anno scorso non può più essere scambiata su un exchange europeo.

Cos'è MiCA e perché l'UE l'ha creato

Il MiCA è un unico provvedimento legislativo dell'UE — il Regolamento (UE) 2023/1114 — che crea un insieme unico di norme sulle criptovalute per tutti i 27 Stati membri dell'UE. È entrato in vigore il 29 giugno 2023 e ha sostituito un sistema normativo frammentario che era diventato di difficile interpretazione. Prima del MiCA, un'azienda poteva essere un'attività di criptovalute legalmente registrata in Francia nell'ambito del regime PACTE. Tuttavia, poteva non avere un diritto chiaro a servire clienti in Germania o Spagna. Ogni Stato membro elaborava le proprie norme, o non ne elaborava affatto.

La soluzione è qualcosa che l'UE sa fare bene quando vuole: un passaporto. Ottieni una licenza MiCA da un'autorità nazionale competente nel tuo paese d'origine e puoi operare in tutto il blocco. Non c'è bisogno di presentare una nuova domanda in ogni mercato. Questa singola modifica è il motivo per cui il regolamento è così importante. Non si limita ad aumentare gli oneri di conformità; ridefinisce chi è autorizzato a vendere cosa e dove. La Commissione europea ha concepito questo quadro normativo come uno strumento per la tutela dei consumatori e l'integrità del mercato. Per la maggior parte degli operatori, la realtà quotidiana è rappresentata dalla licenza e dalla documentazione ad essa correlata. L'unico aspetto che nessuno può modificare è il tempo.

Ambito di competenza di MiCA: mercati delle criptovalute

La portata della normativa sui mercati delle criptovalute (MiCA) è definita tanto da ciò che esclude quanto da ciò che include. La MiCA suddivide le criptovalute in tre categorie, e la categoria di appartenenza determina le regole da applicare.

Token di moneta elettronica e token di riferimento ad asset

Le due categorie principali sono entrambe stablecoin. I token di moneta elettronica (EMT) fanno riferimento a una singola valuta ufficiale, come una stablecoin in euro o in dollari. I token di riferimento ad asset (ART) fanno riferimento a un paniere: diverse valute, materie prime o altri cripto-asset. Queste due classi sono soggette alle normative più stringenti del quadro normativo. Un token che le persone trattano come denaro contante può causare danni reali se la sua base si rivela fittizia.

Altre criptovalute

Tutto ciò che non è già uno strumento finanziario regolamentato rientra in una terza categoria onnicomprensiva: utility token, la maggior parte delle criptovalute comuni e la lunga coda dei token di progetto. In questo caso, l'onere è minore. Un emittente deve principalmente pubblicare un white paper onesto sull'asset crittografico e non mentire nella sua commercializzazione. Non esiste una licenza per emettere un semplice utility token, ma sussiste una responsabilità se le informazioni fornite sono fuorvianti.

Ciò che MiCA non tocca

È qui che risiede molta confusione. Il MiCA non si applica ai token non fungibili, a meno che non siano emessi in grandi serie fungibili e si comportino come normali criptovalute. Non si applica alla finanza realmente decentralizzata in cui nessuna entità giuridica agisce come controparte. Non si applica alle valute digitali delle banche centrali. Inoltre, non si applica ai casi in cui un asset è già considerato uno strumento finanziario ai sensi della precedente legislazione europea sui servizi finanziari, come la MiFID. Questi rimangono soggetti alle normative sui titoli, non al MiCA. Le esclusioni sono volutamente restrittive e la scusa "siamo decentralizzati" non è la facile via d'uscita che alcuni progetti si aspettavano.

Chi necessita dell'autorizzazione e della conformità MiCA?

La risposta sincera è: più aziende del previsto. Ai sensi del MiCA, se gestisci un exchange di criptovalute, detieni monete dei clienti, gestisci una piattaforma di trading, scambi criptovalute con euro, metti in vendita token o persino fornisci consulenza sugli investimenti in criptovalute, sei un fornitore di servizi di criptovalute e hai bisogno di una licenza.

Fornitori di servizi di criptovalute (CASP)

Un CASP deve essere un'entità giuridica con sede legale in uno Stato membro dell'UE e almeno un amministratore residente. Questo requisito ha di fatto posto fine al modello offshore per la fornitura di servizi in Europa. Non è più possibile gestire servizi di criptovalute nell'UE da una società di comodo in un Paese senza regole. Oltre alla sede legale, è previsto un requisito minimo di capitale che varia in base al livello di rischio del servizio.

| Servizio di criptovalute | Capitale minimo |

|---|---|

| Consulenza, esecuzione ordini, collocamento, servizi di trasferimento | €50.000 |

| Servizi di custodia, amministrazione e scambio | €125.000 |

| Gestione di una piattaforma di trading | €150.000 |

| Emissione di token con riferimento ad attività | 350.000 euro |

Le aziende devono inoltre detenere fondi propri pari ad almeno un quarto dei loro costi fissi generali, a seconda di quale dei due importi sia maggiore. La procedura di richiesta è complessa: piani aziendali, strutture di governance, politiche antiriciclaggio e IT, prova di capitale e verifiche di idoneità e competenza del personale responsabile.

Emittenti e il white paper

Un emittente di token che non sta emettendo una stablecoin generalmente non necessita di un'approvazione preventiva per la pubblicazione. Notifica all'autorità competente, di solito circa 20 giorni lavorativi prima della pubblicazione del white paper. Dopodiché, la responsabilità ricade sull'emittente qualora il documento induca in errore gli acquirenti. La logica è: trasparenza prima, sanzioni dopo, non un intermediario che approva ogni singolo token.

Gli obblighi in corso

La licenza è solo l'inizio, non la fine. I CASP (Cybersecurity and Arrangement Providers) devono rispettare il Digital Operational Resilience Act (DORA) in materia di sicurezza informatica e rischi ICT. Devono applicare la regola del "travel rule" del Transfer of Funds Regulation, in modo che i dati del mittente e del destinatario vengano trasmessi con ogni trasferimento di criptovalute. Devono inoltre separare i beni dei clienti dai fondi aziendali, gestire i conflitti di interesse e divulgare le commissioni in modo trasparente. Si tratta di obblighi continui, specificati in standard tecnici, che le autorità di regolamentazione possono ispezionare in qualsiasi momento.

Le piattaforme più grandi ricevono un'attenzione particolare. Un fornitore classificato come CASP "significativo" (in generale, uno con più di 15 milioni di utenti attivi nell'UE) è soggetto a una supervisione più rigorosa, con l'ESMA che collabora con l'autorità di regolamentazione nazionale. Tutto ciò non è rapido. In pratica, il fascicolo di licenza si estende per centinaia di pagine. La revisione richiede mesi e un'azienda deve continuare a pagare il personale, gli avvocati e i revisori dei conti per tutta la durata dell'attesa. Questo costo rappresenta il vero ostacolo ed è il motivo per cui molti piccoli operatori scelgono di non perseguire affatto la conformità MiCA.

Token di moneta elettronica, stablecoin e l'uscita da USDT

Le stablecoin sono il settore in cui MiCA ha colpito più duramente, e dove le argomentazioni a favore di un suo eccessivo intervento sono più forti. Ecco il dato che parla da sé: all'inizio del 2026, le autorità nazionali competenti avevano autorizzato circa 20 emittenti di token di moneta elettronica e zero emittenti di token con riferimento ad asset . Il regime ART è così rigoroso che, finora, nessuno ha scelto di utilizzarlo.

Il regolamento delle stablecoin

Le stablecoin algoritmiche cercano di mantenere un valore ancorato al dollaro tramite codice anziché riserve. Sono di fatto vietate, perché non possono rispettare le regole sulle riserve. Una stablecoin conforme deve essere garantita da un rapporto uno a uno, riscattabile alla pari su richiesta ed emessa da un istituto di credito autorizzato o da un istituto di moneta elettronica. Una quota significativa delle riserve deve essere depositata in conti bancari dell'UE. A ciò si aggiungono i requisiti del white paper e di trasparenza. L'obiettivo è chiaro: un token commercializzato come un euro dovrebbe sempre valere un euro e il detentore dovrebbe sempre ricevere indietro l'euro.

Anche le regole sulle riserve rappresentano un punto in cui MiCA si è probabilmente spinta troppo oltre. Obbligare gli emittenti a depositare gran parte delle proprie riserve presso banche dell'UE limita le possibilità di rendimento. La regola che impone l'obbligo di deposito presso le banche esclude inoltre quel tipo di emittente indipendente che ha contribuito alla nascita del mercato delle stablecoin ancorate al dollaro. Il numero zero di token con riferimento ad asset è il sintomo più evidente: il regime esiste, ma le sue condizioni sono talmente stringenti che nessuna azienda lo ha ritenuto conveniente.

Perché USDT ha lasciato gli exchange dell'UE

USDT di Tether è la stablecoin più scambiata al mondo e non ha mai richiesto l'autorizzazione EMT ai sensi del MiCA. Pertanto, i principali exchange hanno fatto i loro calcoli e hanno rimosso USDT dal trading spot europeo piuttosto che violare le regole. Binance, Coinbase e Kraken l'hanno tutti rimosso o limitato per gli utenti dell'UE. Per molti trader europei, l'effetto più evidente del MiCA è stata la perdita della coppia di valute che utilizzavano maggiormente.

La realtà delle stablecoin in euro

Il mercato di sostituzione esiste, ma è piccolo. EURC di Circle è leader con circa il 41% della quota di mercato delle stablecoin in euro e una capitalizzazione di mercato di circa 427-460 milioni di dollari all'inizio del 2020. L'intero mercato delle stablecoin in euro si attesta ancora al di sotto dei 350 milioni di euro, meno dell'1% del valore globale delle stablecoin. MiCA ha spazzato via il gigante e ha lasciato una manciata di token in euro conformi a competere per una frazione del volume.

| Stablecoin in euro conforme a MiCA | Emittente |

|---|---|

| EURC | Cerchio |

| EURCV | Société Générale |

| EURI | Circolo bancario |

| EURE | Monerium |

| SRYS | STASI |

Il ponte di transizione 2026 per le criptovalute dell'UE

Il termine "grandfathering" suona generoso, e in sostanza prevede che le imprese già operanti legalmente secondo la legislazione nazionale prima del 30 dicembre 2024 possano continuare a operare durante un periodo di transizione fino a 18 mesi, che terminerà il 1° luglio 2026. Il problema è che ogni Stato membro ha stabilito la propria durata, e diversi hanno chiuso la finestra temporale in anticipo. I Paesi Bassi e la Polonia l'hanno chiusa intorno alla metà del 2025; Germania, Austria e Irlanda verso la fine del 2025. Quindi la scadenza non è uguale per tutti: per alcune imprese è già passata.

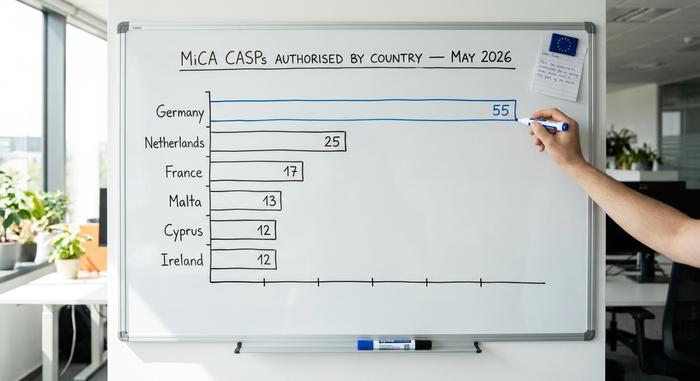

L'ESMA è stata chiara su ciò che accadrà in futuro. Ha chiesto ai CASP di preparare piani di cessazione ordinati per la fine del periodo di transizione e ha avvertito che le domande di autorizzazione presentate all'ultimo minuto saranno soggette a un controllo più rigoroso. I progressi sono stati reali, ma lenti: a maggio 2026, circa 204 CASP detenevano una licenza in tutta l'UE, e la distribuzione è squilibrata.

| Stato membro | CASP autorizzati (maggio 2026) |

|---|---|

| Germania | 55 |

| Paesi Bassi | 25 |

| Francia | 17 |

| Malta | 13 |

| Cipro | 12 |

| Irlanda | 12 |

La sola Germania detiene oltre un quarto di tutte le licenze MiCA. Per le migliaia di fornitori più piccoli che operavano con i vecchi registri nazionali, il percorso è più stretto di quanto suggerissero i 18 mesi indicati nel titolo.

La normativa MiCA non arriva da sola. Dal 1° gennaio 2026, un quadro fiscale europeo separato, il Crypto-Asset Reporting Framework (CFRF) integrato nella direttiva DAC8, richiede ai fornitori di servizi di raccogliere e comunicare i dati delle transazioni dei clienti, con i primi scambi transfrontalieri di tali informazioni previsti per il 2027. Aggiungendosi al DORA e alla Travel Rule, l'onere di conformità è cumulativo, non si tratta di un singolo obbligo di licenza da adempiere. Un'azienda che ottiene l'autorizzazione MiCA deve comunque implementare contemporaneamente sistemi di rendicontazione fiscale, resilienza operativa e antiriciclaggio. Questo è uno dei motivi per cui il mercato delle licenze si sta riducendo, concentrandosi su un numero minore di operatori più grandi, anziché espandersi.

Norme, sanzioni e applicazione in materia di abusi di mercato.

La normativa MiCA non è solo una forma di licenza. Importa la logica del diritto dei titoli nel settore delle criptovalute. Sono previste norme contro l'insider trading, la manipolazione del mercato e la divulgazione illecita di informazioni privilegiate, tutte applicate dalle autorità di regolamentazione nazionali. La violazione delle norme sui servizi comporta sanzioni fino a 5 milioni di euro o al 5% del fatturato annuo; la violazione delle disposizioni in materia di abusi di mercato porta il limite massimo a 15 milioni di euro o al 15% del fatturato . Le autorità possono anche revocare la licenza, escludendo così un'azienda da tutti i 27 mercati contemporaneamente.

Non si tratta di una questione teorica. Il primo intervento significativo nell'era MiCA è arrivato dall'autorità di regolamentazione tedesca, BaFin, che nell'aprile del 2025 ha ordinato la liquidazione di Ethena GmbH a causa del suo token USDe e ha imposto una sanzione coercitiva di 600.000 euro. L'importo è modesto, ma il segnale non lo è. Le autorità di regolamentazione sono disposte ad agire anche prima che la transizione sia completata, e "eravamo ancora in fase di autorizzazione" non è una giustificazione.

Cosa significa per te questa regolamentazione delle criptovalute

Per un'azienda del settore crypto, MiCA rappresenta un compromesso. Si ottiene un unico passaporto anziché 27 procedure separate, e si può affermare ai clienti di essere un'azienda regolamentata e vigilata. In cambio, si accetta un livello di conformità talmente elevato che molti operatori più piccoli semplicemente abbandonano il mercato: il consolidamento del mercato crypto dell'UE è il risultato prevedibile, e sta già avvenendo.

Anche per l'utente medio, la situazione è ambivalente. Sulla carta, le piattaforme europee sono più sicure: asset segregati, trasparenza totale, un'autorità competente a cui rivolgersi per presentare reclami. Ma l'offerta si riduce. Vengono quotati meno token, la stablecoin più popolare è stata ritirata e le piattaforme extra-UE hanno dei limiti su quanto aggressivamente possono perseguire i clienti europei. Se questo sia un prezzo equo da pagare per la protezione offerta è la questione aperta lasciata in sospeso dalla normativa MiCA. Ciò che è certo è che le regole si applicano, la scadenza è reale e le autorità di regolamentazione stanno vigilando.