Règlement MiCA en 2026 : Explication des règles de l’UE en matière de cryptomonnaies

Toutes les plateformes d'échange de cryptomonnaies souhaitant conserver leur clientèle européenne doivent désormais respecter une échéance unique. Le 1er juillet 2026, toute entreprise proposant des services liés aux crypto-actifs dans l'Union européenne sans licence devra cesser son activité. Le règlement MiCA, fruit de plusieurs années de débats au sein du secteur, n'est plus un projet. Il est entré en vigueur et les autorités de régulation ont commencé à l'appliquer. Ce règlement, acronyme de Markets in Crypto-Assets (Marchés des crypto-actifs), encadre désormais le marché des cryptomonnaies en Europe. La période de transition s'achève en 2026. Ce guide explique les exigences du règlement MiCA, son champ d'application, les changements qu'il a déjà induits et les raisons pour lesquelles un stablecoin autorisé l'année dernière ne peut plus être négocié sur une plateforme d'échange européenne.

Qu’est-ce que MiCA et pourquoi l’UE l’a-t-elle créé ?

MiCA est un texte législatif unique de l'UE – le règlement (UE) 2023/1114 – qui instaure une réglementation unifiée des cryptomonnaies pour les 27 États membres. Entré en vigueur le 29 juin 2023, il a remplacé un système disparate devenu complexe. Avant MiCA, une entreprise pouvait être légalement enregistrée comme opérateur de cryptomonnaies en France sous le régime PACTE, sans pour autant disposer d'un droit clair à servir des clients en Allemagne ou en Espagne. Chaque État membre élaborait sa propre réglementation, voire aucune.

La solution réside dans un point fort de l'UE lorsqu'elle le souhaite : le passeport européen. Obtenez une seule licence MiCA auprès de l'autorité nationale compétente de votre pays d'origine et vous pourrez opérer dans toute l'Union. Inutile de renouveler votre demande sur chaque marché. Ce simple changement explique l'importance de cette réglementation. Elle ne se contente pas d'alourdir les formalités de mise en conformité ; elle redéfinit en profondeur qui est autorisé à vendre quoi et où. La Commission européenne a conçu ce cadre réglementaire comme un outil de protection des consommateurs et de garantie de l'intégrité du marché. Pour la plupart des opérateurs, la réalité quotidienne se résume à la licence et aux démarches administratives qui l'accompagnent. Le délai de validité, lui, est immuable.

Champ d'application de MiCA : les marchés des crypto-actifs

La portée de la réglementation sur les marchés des crypto-actifs (MiCA) se définit autant par ce qu'elle exclut que par ce qu'elle inclut. MiCA classe les crypto-actifs en trois catégories, et c'est la catégorie à laquelle appartiennent les règles qui déterminent leur application.

Jetons adossés à des actifs et jetons de monnaie électronique

Les deux principales catégories sont des stablecoins. Les jetons de monnaie électronique (EMT) sont indexés sur une seule devise officielle, comme un stablecoin adossé à l'euro ou au dollar. Les jetons indexés sur des actifs (ART) sont indexés sur un panier : plusieurs devises, matières premières ou autres crypto-actifs. Ces deux catégories sont soumises aux règles les plus strictes du cadre réglementaire. Un jeton utilisé comme de l'argent liquide peut causer de sérieux dégâts si son support s'avère fictif.

Autres crypto-actifs

Tout ce qui n'est pas déjà un instrument financier réglementé entre dans une troisième catégorie fourre-tout : les jetons d'utilité, la plupart des cryptomonnaies classiques et les nombreux jetons de projet. Les exigences sont ici allégées. L'émetteur doit principalement publier un livre blanc honnête sur son actif cryptographique et ne pas mentir dans sa communication. Aucune licence n'est requise pour émettre un simple jeton d'utilité, mais la responsabilité est engagée si les informations divulguées sont trompeuses.

Ce que MiCA ne touche pas

C'est là que réside une grande part de la confusion. MiCA ne couvre pas les jetons non fongibles (NFT), sauf s'ils sont émis en grandes séries fongibles et se comportent comme des crypto-actifs classiques. Elle ne couvre pas la finance véritablement décentralisée (DeFi) où aucune entité juridique n'intervient comme contrepartie. Elle ne couvre pas les monnaies numériques de banque centrale (MNBC). Elle ne s'applique pas non plus aux actifs déjà considérés comme instruments financiers au sens d'anciennes réglementations européennes sur les services financiers, telles que MiFID. Ces actifs restent soumis à la réglementation des valeurs mobilières, et non à MiCA. Ces exclusions sont volontairement limitées, et le fait d'être « décentralisé » n'est pas la solution de facilité que certains projets imaginaient.

Qui a besoin d'une autorisation et d'une conformité MiCA ?

La réponse honnête est : il y a plus d’entreprises que prévu. En vertu de la loi MiCA, si vous gérez une plateforme d’échange de cryptomonnaies, détenez des cryptomonnaies de clients, exploitez une plateforme de trading, convertissez des cryptomonnaies en euros, placez des tokens ou même donnez des conseils en investissement sur les crypto-actifs, vous êtes considéré comme un prestataire de services de crypto-actifs et vous devez obtenir une licence.

Fournisseurs de services de crypto-actifs (CASP)

Un CASP doit être une entité juridique ayant son siège social dans un État membre de l'UE et au moins un directeur résident. Cette exigence a discrètement mis fin au modèle offshore pour les services en Europe. Il n'est plus possible de proposer des services de crypto-actifs européens depuis une société écran située dans un pays où la réglementation est laxiste. Outre l'obligation d'avoir un siège social, un capital minimum est requis, proportionnel au niveau de risque du service.

| Service de crypto-actifs | Capital minimum |

|---|---|

| Services de conseil, d'exécution d'ordres, de placement et de transfert | 50 000 € |

| services de garde, d'administration et d'échange | 125 000 € |

| Exploitation d'une plateforme de trading | 150 000 € |

| Émission de jetons indexés sur des actifs | 350 000 € |

Les entreprises doivent également détenir des fonds propres équivalents à au moins un quart de leurs frais généraux fixes, le montant le plus élevé étant retenu. La procédure d'inscription est complexe : plans d'affaires, structures de gouvernance, politiques de lutte contre le blanchiment d'argent et de sécurité informatique, justificatifs de fonds propres et vérifications d'honorabilité des dirigeants.

Les émetteurs et le livre blanc

Un émetteur de jetons qui ne propose pas de stablecoin n'a généralement pas besoin d'autorisation préalable pour publier son document. Il notifie l'autorité compétente, généralement une vingtaine de jours ouvrables avant la publication du livre blanc. Dès lors, il est responsable si le document induit les acheteurs en erreur. Le principe est celui de la transparence avant toute sanction, et non celui d'un organisme qui valide chaque jeton.

Les obligations en cours

L'obtention d'une licence n'est qu'un point de départ. Les prestataires de services de cryptomonnaies (CASP) doivent se conformer à la loi américaine sur la résilience opérationnelle numérique (DORA) en matière de cybersécurité et de risques liés aux TIC. Ils doivent appliquer la règle de transfert de fonds prévue par la réglementation sur les transferts de fonds, afin que les données de l'expéditeur et du destinataire soient transmises lors de chaque transfert de cryptomonnaie. Ils sont également tenus de séparer les actifs des clients de leurs propres fonds, de gérer les conflits d'intérêts et de divulguer clairement leurs frais. Ces obligations, définies dans des normes techniques, sont permanentes et peuvent faire l'objet d'un contrôle par les autorités de réglementation à tout moment.

Les plus grandes plateformes font l'objet d'une attention particulière. Un fournisseur classé comme CASP « important » (généralement, un fournisseur comptant plus de 15 millions d'utilisateurs actifs dans l'UE) est soumis à une surveillance renforcée, l'ESMA collaborant avec l'autorité de régulation nationale. Ce processus est long et complexe. En pratique, le dossier de licence compte des centaines de pages. L'examen dure des mois et l'entreprise doit continuer à rémunérer son personnel, ses avocats et ses auditeurs pendant toute cette période. Ce coût représente le véritable obstacle et explique pourquoi de nombreux petits opérateurs choisissent de ne pas se conformer à la réglementation MiCA.

Jetons de monnaie électronique, stablecoins et sortie de l'USDT

C’est sur le marché des stablecoins que MiCA a misé le plus gros du doigt, et c’est là que l’argument de son excès de zèle est le plus convaincant. Un chiffre éloquent : début 2019, les autorités nationales compétentes avaient autorisé une vingtaine d’émetteurs de jetons de monnaie électronique et aucun émetteur de jetons adossés à des actifs . Le régime ART est si contraignant que, jusqu’à présent, personne n’a choisi de l’utiliser.

Le guide des stablecoins

Les stablecoins algorithmiques tentent de maintenir un taux de change fixe grâce à leur code, et non à des réserves. De fait, ils sont interdits car ils ne respectent pas les règles relatives aux réserves. Un stablecoin conforme doit être adossé à un taux de change fixe, remboursable à sa valeur nominale sur demande et émis par un établissement de crédit ou de monnaie électronique agréé. Une part significative des réserves doit être déposée sur des comptes bancaires de l'UE. Les exigences du livre blanc et de transparence s'y ajoutent. L'objectif est clair : un jeton commercialisé comme une devise indexée sur l'euro doit toujours valoir un euro, et son détenteur doit toujours récupérer son euro.

Les règles relatives aux réserves constituent également un point faible de MiCA, qui est sans doute allé trop loin. Obliger les émetteurs à placer une grande partie de leurs garanties dans des banques de l'UE limite leurs possibilités de générer des rendements. Cette règle, qui impose le recours exclusif aux banques, exclut également les émetteurs indépendants qui ont contribué à l'essor du marché des stablecoins indexés sur le dollar. L'absence totale de jetons adossés à des actifs en est le symptôme le plus flagrant : le régime existe, mais ses conditions sont si contraignantes qu'aucune entreprise ne l'a jugé acceptable.

Pourquoi l'USDT a quitté les plateformes d'échange de l'UE

L'USDT de Tether est le stablecoin le plus échangé au monde et n'a jamais sollicité l'autorisation EMT dans le cadre de MiCA. Par conséquent, les principales plateformes d'échange ont préféré retirer l'USDT du marché au comptant européen plutôt que d'enfreindre la réglementation. Binance, Coinbase et Kraken l'ont toutes retiré ou restreint pour les utilisateurs de l'UE. Pour de nombreux traders européens, l'effet le plus visible de MiCA a été la disparition de la paire de devises qu'ils utilisaient le plus.

La réalité de l'euro-stablecoin

Le marché des stablecoins de remplacement existe, mais il reste restreint. L'EURC de Circle domine le marché avec environ 41 % des parts de marché des stablecoins en euros et une capitalisation boursière d'environ 427 à 460 millions de dollars début 2020. L'ensemble du marché des stablecoins en euros représente toujours moins de 350 millions d'euros, soit moins de 1 % de la valeur mondiale des stablecoins. MiCA a éliminé le géant du marché et a laissé une poignée de jetons en euros conformes se disputer une fraction du volume.

| stablecoin en euros conforme à la loi MiCA | Émetteur |

|---|---|

| EURC | Cercle |

| EURCV | Société Générale |

| EURI | Cercle bancaire |

| EURe | Monérium |

| EURS | STASE |

Le précipice de la transition 2026 pour les cryptomonnaies de l'UE

L'expression « clause de droits acquis » semble généreuse, et en résumé, les entreprises exerçant déjà leur activité légalement en vertu du droit national avant le 30 décembre 2024 peuvent poursuivre leurs activités pendant une période de transition pouvant aller jusqu'à 18 mois, soit jusqu'au 1er juillet 2026. Le hic, c'est que chaque État membre a fixé sa propre durée, et plusieurs ont mis fin à cette période prématurément. Les Pays-Bas et la Pologne l'ont fait vers la mi-2025 ; l'Allemagne, l'Autriche et l'Irlande vers la fin de l'année 2025. Ainsi, la date butoir n'est pas la même pour tous ; pour certaines entreprises, elle est déjà passée.

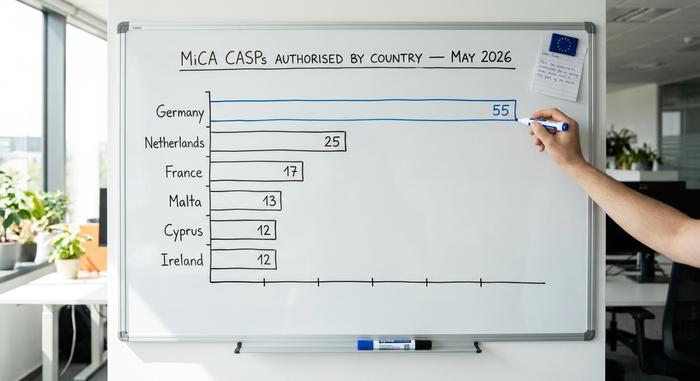

L’ESMA a été claire quant à la suite des événements. Elle a demandé aux fournisseurs de services de télécommunications agréés (CASP) d’élaborer des plans de cessation d’activité ordonnés pour la fin de leur période de transition et a averti que les demandes d’autorisation de dernière minute feraient l’objet d’un examen plus approfondi. Des progrès ont été réalisés, mais lentement : environ 204 CASP détenaient une licence dans l’UE en mai 2026, et la répartition est très inégale.

| État membre | CASP autorisés (mai 2026) |

|---|---|

| Allemagne | 55 |

| Pays-Bas | 25 |

| France | 17 |

| Malte | 13 |

| Chypre | 12 |

| Irlande | 12 |

L'Allemagne détient à elle seule plus d'un quart des licences MiCA. Pour les milliers de petits fournisseurs qui opéraient sous les anciens registres nationaux, la perspective d'une évolution positive est plus mince que ne le laissait présager le délai annoncé de 18 mois.

MiCA n'arrive pas seule. À compter du 1er janvier 2026, un cadre fiscal européen distinct, le Crypto-Asset Reporting Framework (CARF), intégré à la directive DAC8, impose aux prestataires de services de collecter et de déclarer les données de transaction de leurs clients. Les premiers échanges transfrontaliers de ces informations sont prévus pour 2027. S'ajoutant à DORA et à la règle relative aux voyages d'informations, la charge de conformité est cumulative et ne se résume pas à une simple formalité administrative. Une entreprise qui obtient l'autorisation MiCA doit simultanément mettre en place des systèmes de déclaration fiscale, de résilience opérationnelle et de lutte contre le blanchiment d'argent. C'est en partie pourquoi le marché des licences se concentre entre un nombre réduit d'acteurs plus importants, au lieu de s'étendre.

Règles, sanctions et application des règles relatives aux abus de marché

Le règlement MiCA ne se limite pas à un simple formulaire d'autorisation. Il transpose les principes du droit des valeurs mobilières dans le secteur des cryptomonnaies. Il prévoit des règles contre les délits d'initiés, la manipulation de marché et la divulgation illicite d'informations privilégiées, toutes appliquées par les autorités de régulation nationales. Le non-respect des règles de service est passible d'amendes pouvant atteindre 5 millions d'euros ou 5 % du chiffre d'affaires annuel ; en cas de violation des dispositions relatives aux abus de marché, le plafond est porté à 15 millions d'euros ou 15 % du chiffre d'affaires . Les autorités peuvent également révoquer une autorisation, ce qui interdit à une entreprise d'opérer sur l'ensemble des 27 marchés.

Il ne s'agit pas d'une simple hypothèse. La première mesure d'application notable de la loi depuis l'avènement de MiCA est venue de l'autorité de régulation allemande, la BaFin, qui a ordonné la liquidation d'Ethena GmbH concernant son jeton USDe et lui a infligé une amende de 600 000 € en avril 2025. Le montant est modeste, mais le signal est clair. Les régulateurs sont prêts à agir avant même la fin de la transition, et l'argument « nous étions encore en cours d'autorisation » ne saurait constituer une excuse.

Ce que cette réglementation sur les cryptomonnaies signifie pour vous

Pour une entreprise de cryptomonnaies, MiCA représente un compromis. On obtient un seul passeport au lieu de 27, et on peut affirmer auprès des clients être une entreprise réglementée et supervisée. En contrepartie, on accepte des exigences de conformité si élevées que de nombreux petits opérateurs finissent par quitter le marché. La consolidation du marché européen des cryptomonnaies est donc prévisible et déjà en cours.

Pour un utilisateur lambda, la situation est également mitigée. Les plateformes européennes semblent plus sûres sur le papier : actifs séparés, transparence totale, autorité compétente auprès de laquelle déposer une plainte. Mais l’offre se réduit. Moins de jetons sont listés, le stablecoin le plus populaire a été retiré, et les plateformes non européennes sont soumises à des restrictions quant à leur démarchage agressif des clients européens. La question de savoir si ce prix est justifié par cette protection reste en suspens, comme le laisse la réglementation MiCA en suspens. Ce qui est certain, c’est que les règles s’appliquent, que l’échéance est réelle et que les régulateurs sont vigilants.