Регламент MiCA в 2026: разъяснение правил ЕС в отношении криптовалют

Каждая криптовалютная биржа, стремящаяся сохранить европейских клиентов, сейчас работает над достижением единого крайнего срока. К 1 июля 2026 года любая компания, предоставляющая услуги в сфере криптоактивов в Европейском Союзе без лицензии, должна прекратить свою деятельность. Правила, которые отрасль обсуждала годами, больше не являются проектом. Они вступили в силу, и регуляторы начали их использовать. Регламент MiCA, сокращение от Markets in Crypto-Assets (Рынки криптоактивов), — это закон, на котором теперь функционирует криптовалютный рынок в Европе. А 2026 — это год окончания переходного периода. В этом руководстве объясняется, что требует MiCA, на кого он распространяется, что уже изменилось и почему стейблкоин, который был в порядке в прошлом году, больше не может торговаться на европейской бирже.

Что такое MiCA и зачем ЕС его построил?

MiCA — это единый законодательный акт ЕС — Регламент (ЕС) 2023/1114, — который устанавливает единый свод правил для криптовалют для всех 27 государств-членов ЕС. Он вступил в силу 29 июня 2023 года и заменил собой разрозненные правила, с которыми стало трудно работать. До принятия MiCA компания могла быть легальным, зарегистрированным криптовалютным предприятием во Франции в соответствии с режимом PACTE. При этом у нее могло не быть четкого права обслуживать клиентов в Германии или Испании. Каждое государство-член разрабатывало свои собственные правила или не разрабатывало их вовсе.

Решение проблемы – это то, что ЕС умеет делать хорошо, когда захочет: паспорт. Получив одну лицензию MiCA от национального компетентного органа в своей стране, вы можете работать по всему блоку. Нет необходимости подавать заявку заново на каждом рынке. Именно это единственное изменение является причиной того, почему регулирование так важно. Оно не просто увеличивает объем работы по соблюдению требований; оно перестраивает правила, определяя, кому и где разрешено продавать те или иные товары. Европейская комиссия разработала эту нормативную базу как инструмент защиты потребителей и обеспечения целостности рынка. Для большинства операторов повседневная реальность – это лицензия и сопутствующая ей документация. Время – это то, что никто не может изменить.

Сфера деятельности MiCA: рынки криптоактивов.

Сфера действия регулирования рынков криптоактивов определяется как тем, что оно исключает, так и тем, что оно включает. MiCA делит криптоактивы на три категории, и каждая категория определяет правила.

Токены, привязанные к активам, и электронные денежные токены

Две основные категории — это стейблкоины. Токены электронных денег (EMT) привязаны к одной официальной валюте, например, к евро или доллару. Токены, привязанные к активам (ART), привязаны к корзине: нескольким валютам, товарам или другим криптоактивам. На эти два класса распространяются самые строгие правила в рамках данной системы. Токен, который люди воспринимают как наличные деньги, может нанести реальный ущерб, если его обеспечение окажется фикцией.

Другие криптоактивы

Все остальное, что еще не является регулируемым финансовым инструментом, попадает в общую третью категорию: служебные токены, большинство обычных монет и длинный список проектных токенов. Здесь требования менее строгие. Эмитент должен, главным образом, опубликовать честный технический документ по криптоактиву и не лгать в маркетинге. Лицензия на выпуск обычного служебного токена не требуется, но ответственность возникает, если раскрываемая информация вводит в заблуждение.

То, чего не касается MiCA

Здесь кроется большая путаница. MiCA не распространяется на невзаимозаменяемые токены, за исключением случаев, когда они выпущены крупными взаимозаменяемыми сериями и ведут себя как обычные криптоактивы. Она не распространяется на действительно децентрализованные финансы, где ни одно юридическое лицо не выступает в качестве контрагента. Она не распространяется на цифровые валюты центральных банков. Она также исключает случаи, когда актив уже является финансовым инструментом в соответствии со старым законодательством ЕС о финансовых услугах, таким как MiFID. Такие активы остаются в рамках правил ценных бумаг, а не MiCA. Исключения сделаны намеренно узкими, и «мы децентрализованы» — это не тот простой выход, на который рассчитывали некоторые проекты.

Кому требуется авторизация и соответствие требованиям MiCA?

Честный ответ: предприятий оказалось больше, чем ожидалось. В соответствии с MiCA, если вы управляете криптовалютной биржей, храните монеты клиентов, управляете торговой платформой, обмениваете криптовалюту на евро, размещаете токены или даже даете инвестиционные консультации по криптоактивам, вы являетесь поставщиком услуг в сфере криптоактивов и вам необходима лицензия.

Поставщики услуг в сфере криптоактивов (CASP)

CASP должен быть юридическим лицом с зарегистрированным офисом в государстве-члене ЕС и как минимум одним директором-резидентом. Это требование незаметно положило конец офшорной модели обслуживания Европы. Теперь вы не можете управлять услугами по работе с криптоактивами в ЕС из фиктивной компании в стране, где нет строгих правил. Помимо офиса, существует минимальное требование к капиталу, которое зависит от уровня риска предоставляемых услуг.

| Услуги по работе с криптоактивами | Минимальный капитал |

|---|---|

| Консультации, исполнение заказов, размещение, услуги по переводу средств. | 50 000 евро |

| Услуги по хранению, управлению и обмену | 125 000 евро |

| Управление торговой платформой | 150 000 евро |

| Выпуск токенов, привязанных к активам | 350 000 евро |

Компании также должны иметь собственные средства в размере не менее четверти своих постоянных накладных расходов, в зависимости от того, какая сумма больше. Сама процедура довольно объемная: бизнес-планы, структуры управления, политика противодействия отмыванию денег и ИТ-политика, подтверждение наличия капитала, а также проверка соответствия занимаемым должностям лицам.

Эмитенты и официальный документ

Эмитенту токенов, не выпускающему стейблкоин, как правило, не требуется предварительное одобрение для публикации. Он уведомляет соответствующий компетентный орган, обычно примерно за 20 рабочих дней до публикации «белой книги». После этого он несет ответственность, если документ вводит покупателей в заблуждение. Логика такова: сначала раскрытие информации, потом наказание, а не «привратник», одобряющий каждый токен.

текущие обязательства

Лицензия — это начало, а не конец. Поставщики услуг криптовалютных услуг должны соответствовать требованиям Закона о цифровой операционной устойчивости (DORA) в отношении кибербезопасности и рисков в сфере ИКТ. Они должны применять правило «передачи данных» Регламента о переводе средств, чтобы данные отправителя и получателя передавались с каждым криптовалютным переводом. Они также должны отделять активы клиентов от средств компании, управлять конфликтами интересов и четко раскрывать информацию о комиссиях. Это постоянные обязанности, изложенные в технических стандартах, которые регулирующие органы могут проверять в любое время.

Крупнейшие платформы получают дополнительное внимание. Поставщик, классифицируемый как «значимый» CASP (в широком смысле, тот, у кого более 15 миллионов активных пользователей в ЕС), находится под более строгим надзором, при этом ESMA работает совместно с национальным регулятором. Все это не происходит быстро. На практике лицензионное досье занимает сотни страниц. Проверка длится месяцы, и компании приходится продолжать оплачивать работу персонала, юристов и аудиторов на протяжении всего этого времени. Именно эти затраты являются реальным препятствием, и именно поэтому многие мелкие операторы предпочитают вообще не стремиться к соблюдению требований MiCA.

Токены электронных денег, стейблкоины и выход из USDT.

В случае со стейблкоинами MiCA зашла слишком далеко, и именно здесь доводы о превышении полномочий наиболее убедительны. Вот цифры, которые говорят сами за себя: к началу 2026 национальные компетентные органы разрешили около 20 эмитентов токенов электронных денег и ровно ноль эмитентов токенов, привязанных к активам . Режим ART настолько требователен, что до сих пор никто не решил его использовать.

Правила работы со стейблкоинами

Алгоритмические стейблкоины пытаются поддерживать фиксированный курс с помощью кода, а не резервов. Фактически они запрещены, поскольку не соответствуют правилам резервирования. Соответствующий стейблкоин должен быть обеспечен в соотношении один к одному, выкупаться по номинальной стоимости по требованию и выпускаться уполномоченным кредитным учреждением или учреждением электронных денег. Значительная часть резервов должна храниться на банковских счетах в ЕС. К этому добавляются требования к «белой книге» и прозрачности. Цель проста: токен, продаваемый как евро, всегда должен стоить евро, и держатель всегда должен получать евро обратно.

Правила резервирования — это также то, где MiCA, возможно, зашла слишком далеко. Принуждение эмитентов размещать большую часть своих активов в банках ЕС ограничивает их возможности получать доход от них. Правило о размещении активов только в банках также исключает независимых эмитентов, которые создали рынок долларовых стейблкоинов. Нулевое количество токенов, привязанных к активам, — это самый очевидный симптом: режим существует, но его условия настолько жесткие, что ни одна компания не сочла его целесообразным.

Почему USDT покинул биржи ЕС

USDT от Tether — самая торгуемая стейблкоин в мире, и она никогда не запрашивала разрешение на проведение электронных денежных переводов (EMT) в соответствии с MiCA. Поэтому крупные биржи произвели расчеты и исключили USDT из европейского спотового рынка, вместо того чтобы нарушать правила. Binance, Coinbase и Kraken либо отозвали, либо ограничили его использование для пользователей из ЕС. Для многих европейских трейдеров наиболее заметным последствием MiCA стала потеря наиболее часто используемой ими валютной пары.

Реальность евростейблкоинов

Рынок замещения существует, но он невелик. EURC от Circle лидирует с примерно 41% доли евро-стейблкоинов и рыночной капитализацией около 427–460 миллионов долларов на ранних этапах 2026. Весь рынок евро-стейблкоинов по-прежнему составляет менее 350 миллионов евро, что составляет менее 1% от общей стоимости мировых стейблкоинов. MiCA устранила гиганта, оставив лишь горстку соответствующих требованиям евро-токенов, конкурирующих за ничтожную долю объема.

| Евростейблкоин, соответствующий требованиям MiCA. | Эмитент |

|---|---|

| ЕВРК | Круг |

| EURCV | Société Générale |

| ЕВРИ | Банковский круг |

| ЕВРЕ | Монериум |

| ЕВРОС | СТАЗИС |

Переходный период для криптовалют в ЕС 2026

«Сохранение ранее действовавших норм» звучит щедро, и вкратце это звучит так: компании, уже работавшие на законных основаниях в соответствии с национальным законодательством до 30 декабря 2024 года, могут продолжать свою деятельность в течение переходного периода, который продлится до 18 месяцев и закончится 1 июля 2026 года. Однако загвоздка в том, что каждое государство-член установило свою собственную продолжительность, и некоторые закрыли этот период раньше. Нидерланды и Польша закрыли свой переходный период примерно в середине 2025 года; Германия, Австрия и Ирландия — ближе к концу 2025 года. Таким образом, «обрыв» — это не одна дата для всех — для некоторых компаний он уже прошёл.

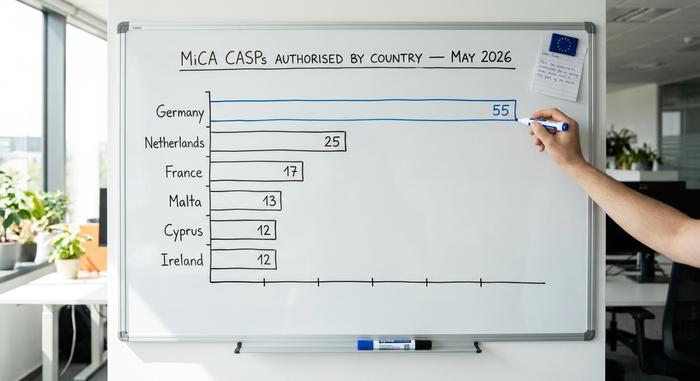

ESMA прямо заявила о дальнейших планах. Она рекомендовала поставщикам услуг по управлению сертификатами подготовить упорядоченные планы сворачивания деятельности после завершения переходного периода и предупредила, что заявки на получение разрешений в последний момент будут подвергаться более тщательной проверке. Прогресс есть, но он медленный: к маю 2026 года около 204 поставщиков услуг по управлению сертификатами имели лицензии по всему ЕС, и распределение неравномерное.

| государство-член | Авторизация поставщиков услуг централизованного управления доступом (CASP) завершена (май 2026 г.) |

|---|---|

| Германия | 55 |

| Нидерланды | 25 |

| Франция | 17 |

| Мальта | 13 |

| Кипр | 12 |

| Ирландия | 12 |

Одной лишь Германии принадлежит более четверти всех лицензий MiCA. Для тысяч мелких поставщиков услуг, работавших в рамках старых национальных реестров, путь оказался уже, чем предполагалось в заголовке 18 месяцев назад.

MiCA также появляется не одна. С 1 января 2026 года отдельная налоговая система ЕС, Рамочная программа отчетности по криптоактивам, включенная в директиву DAC8, требует от поставщиков услуг сбора и предоставления данных о транзакциях клиентов, при этом первый трансграничный обмен этой информацией должен начаться в 2027 году. Наложенная поверх DORA и правила перемещения, нагрузка по соблюдению требований является кумулятивной, а не ограничивается одной галочкой в лицензионном бланке. Компания, получившая разрешение MiCA, должна одновременно обеспечить налоговую отчетность, операционную устойчивость и системы противодействия отмыванию денег. Отчасти поэтому рынок лицензирования сокращается, а не растет, превращаясь в меньшее количество крупных игроков.

Правила, штрафы и меры по пресечению злоупотреблений на рынке

Регламент MiCA — это не просто форма лицензии. Он переносит логику законодательства о ценных бумагах в криптоиндустрию. Существуют правила, запрещающие инсайдерскую торговлю, манипулирование рынком и незаконное разглашение инсайдерской информации, и все они контролируются национальными регуляторами. Нарушение правил обслуживания влечет за собой штрафы до 5 миллионов евро или 5% от годового оборота; нарушение положений о злоупотреблениях на рынке увеличивает потолок до 15 миллионов евро или 15% от оборота . Власти также могут отозвать лицензию, что лишает компанию доступа ко всем 27 рынкам одновременно.

Это не теория. Первое заметное применение мер принуждения в эпоху MiCA произошло со стороны немецкого регулятора BaFin, который в апреле 2025 года распорядился о ликвидации компании Ethena GmbH из-за ее токена USDe и наложил принудительный штраф в размере 600 000 евро. Сумма скромная, но сигнал – нет. Регуляторы готовы действовать еще до завершения переходного периода, и фраза «мы все еще получали разрешение» не является оправданием.

Что означает это регулирование криптовалют для вас?

Для криптобизнеса MiCA — это своего рода сделка. Вы получаете один паспорт вместо 27 отдельных брифингов и можете заявлять клиентам, что являетесь регулируемой и контролируемой компанией. Взамен вы соглашаетесь на достаточно высокие требования к соблюдению нормативных требований, из-за которых многие мелкие операторы просто уходят — консолидация на крипторынке ЕС является предсказуемым результатом, и она уже происходит.

Для обычного пользователя ситуация также неоднозначна. Европейские площадки на бумаге выглядят безопаснее: обособленные активы, реальное раскрытие информации, компетентный орган, в который можно подать жалобу. Но выбор сужается. Меньше токенов размещается на бирже, самый популярный стейблкоин был снят с торгов, а платформы за пределами ЕС сталкиваются с ограничениями на то, насколько агрессивно они могут привлекать европейских клиентов. Является ли это справедливой ценой за защиту — это открытый вопрос, который оставляет без ответа регламент MiCA. Что больше не вызывает сомнений, так это то, что правила действуют, крайний срок реален, и регуляторы следят за ситуацией.