2026におけるMiCA規制:EUの暗号通貨規則を解説

欧州の顧客を維持したいすべての仮想通貨取引所は、現在、一つの期限に向けて取り組んでいます。2026年7月1日までに、ライセンスなしで欧州連合で仮想通貨サービスを提供している企業はすべて、サービスを停止しなければなりません。業界が何年も議論を重ねてきた規則集は、もはや草案ではありません。施行され、規制当局は適用を開始しています。MiCA規制(Markets in Crypto-Assetsの略)は、現在欧州の仮想通貨が運用されている法律です。そして、2026は移行期間が終了する年です。このガイドでは、MiCAが要求すること、誰に適用され、何が既に変更され、昨年は問題なかったステーブルコインが欧州の取引所で取引できなくなった理由について説明します。

MiCAとは何か、そしてEUがなぜそれを構築したのか

MiCAは、EU加盟27カ国すべてに適用される単一の暗号資産規則を定めるEU法(規則(EU)2023/1114)です。2023年6月29日に発効し、それまで運用が困難だった寄せ集めの規則に取って代わりました。MiCA以前は、フランスではPACTE制度の下で合法的に登録された暗号資産事業者であっても、ドイツやスペインの顧客にサービスを提供する明確な権利を持たない可能性がありました。各加盟国が独自の規則を定めたり、規則を全く定めなかったりしていました。

解決策は、EUが本気を出せば得意とする「パスポート」制度です。自国の国家管轄当局からMiCAライセンスを1つ取得すれば、EU全域で事業を展開できます。各市場で再度申請する必要はありません。このたった一つの変更こそが、この規制が非常に重要な理由です。単にコンプライアンス業務が増えるだけでなく、誰が何をどこで販売できるかという仕組みを根本から変えるものなのです。欧州委員会はこの規制枠組みを、消費者保護と市場の健全性を確保するためのツールとして位置づけています。ほとんどの事業者にとって、日々の業務はライセンスとその背後にある書類手続きです。時計の針は、誰も変えることのできない部分です。

MiCAの対象範囲:暗号資産市場

暗号資産市場規制(MiCA)の適用範囲は、対象に含めるものだけでなく、除外するものによっても大きく左右される。MiCAは暗号資産を3つのカテゴリーに分類し、それぞれのカテゴリーに基づいてルールが決定される。

資産参照型トークンおよび電子マネートークン

主要な2つのカテゴリーはどちらもステーブルコインです。電子マネートークン(EMT)は、ユーロやドルなどの単一の公式通貨を参照します。資産参照トークン(ART)は、複数の通貨、商品、その他の暗号資産など、複数の資産のバスケットを参照します。これら2つのカテゴリーは、フレームワークの中で最も厳しい規制の対象となります。人々が現金として扱うトークンは、その裏付けが架空のものであることが判明した場合、深刻な損害をもたらす可能性があります。

その他の暗号資産

既に規制対象となっている金融商品以外のものはすべて、包括的な第三のカテゴリーに分類されます。それは、ユーティリティトークン、ほとんどの一般的なコイン、そしてプロジェクトトークンのロングテールです。このカテゴリーにおける負担は比較的軽く、発行者は主に、正直な暗号資産のホワイトペーパーを公開し、マーケティングにおいて虚偽の情報を記載しないことが求められます。単なるユーティリティトークンを発行するためのライセンスは存在しませんが、開示内容が誤解を招くものであれば、法的責任を問われる可能性があります。

MiCAが手をつけないもの

ここに多くの混乱が生じています。MiCAは、大規模な代替可能なシリーズで発行され、通常の暗号資産のように振る舞う場合を除き、非代替性トークンを対象としていません。法的実体が取引相手として機能しない真に分散型の金融も対象外です。中央銀行デジタル通貨も対象外です。また、資産がMiFIDなどの旧EU金融サービス法の下で既に金融商品である場合も対象外です。それらはMiCAではなく、証券規制の対象となります。除外範囲は意図的に狭く設定されており、「私たちは分散型です」というだけでは、一部のプロジェクトが想定していたような容易な解決策にはなりません。

MiCAの認可とコンプライアンスが必要なのは誰ですか?

正直に言うと、予想以上に多くの企業が参入しています。MiCA(暗号資産管理法)の下では、暗号資産取引所を運営したり、顧客のコインを保有したり、取引プラットフォームを運営したり、暗号資産をユーロに交換したり、トークンを販売したり、さらには暗号資産に関する投資アドバイスを提供したりする企業は、暗号資産サービスプロバイダーとみなされ、ライセンスが必要になります。

暗号資産サービスプロバイダー(CASP)

CASP(暗号資産サービスプロバイダー)は、EU加盟国に登記上の事務所を持ち、少なくとも1名の居住取締役を有する法人でなければなりません。この要件により、ヨーロッパ向けサービスのオフショアモデルは事実上終焉を迎えました。もはや、規制のない国にあるペーパーカンパニーからEU向け暗号資産サービスを運営することはできません。事務所の設置に加え、サービスのリスクに応じて変動する最低資本要件も課せられています。

| 暗号資産サービス | 最低資本金 |

|---|---|

| アドバイス、注文執行、配置、送金サービス | 50,000ユーロ |

| 保管、管理、交換サービス | 12万5000ユーロ |

| 取引プラットフォームの運営 | 15万ユーロ |

| 資産参照型トークンの発行 | 35万ユーロ |

企業は、固定費の少なくとも4分の1に相当する自己資本を保有しなければならない(いずれか高い方)。申請手続き自体も複雑で、事業計画、ガバナンス体制、AML(マネーロンダリング対策)およびITポリシー、資本証明、そして責任者の適格性審査などが必要となる。

発行者とホワイトペーパー

ステーブルコイン以外のトークン発行者は、通常、発行前に事前承認を得る必要はありません。ホワイトペーパーの公開の約20営業日前に、関係する管轄当局に通知します。その後、文書が購入者を誤解させるような内容であった場合、発行者が責任を負います。これは、まず情報開示を行い、その後で罰則を科すという考え方であり、すべてのトークンを承認するゲートキーパー制度ではありません。

継続的な義務

ライセンスは始まりであって終わりではありません。CASP(暗号資産サービスプロバイダー)は、サイバーセキュリティとICTリスクに関するデジタル運用回復力法(DORA)を遵守する必要があります。また、資金移転規制のトラベルルールを適用し、送金者と受取人のデータが各暗号資産送金とともに移動するようにしなければなりません。さらに、顧客資産と会社資金を分離し、利益相反を管理し、手数料を明確に開示する必要があります。これらは技術標準に明記された継続的な義務であり、規制当局はいつでも検査することができます。

最大規模のプラットフォームは特に注目されます。「重要な」CASP(概ね、EUのアクティブユーザー数が1500万人を超える事業者)に分類されるプロバイダーは、ESMAが各国の規制当局と連携して行う厳格な監督下に置かれます。こうした手続きはどれも迅速には進みません。実際には、ライセンス申請書類は数百ページにも及びます。審査には数ヶ月を要し、その間も企業はスタッフ、弁護士、監査人への給与を支払い続けなければなりません。このコストこそが真の障壁であり、多くの小規模事業者がMiCAへの準拠を全く目指さない理由なのです。

電子マネートークン、ステーブルコイン、そしてUSDTの出口戦略

MiCAが最も力を入れたのはステーブルコインであり、その行き過ぎた主張が最も強いのもステーブルコインです。その証拠となる数字がこちらです。2026年初頭までに、各国の所管当局が認可した電子マネートークンの発行者は約20社でしたが、 資産参照型トークンの発行者はゼロ社でした。ART制度は非常に厳しいため、今のところ誰も利用していません。

ステーブルコインのルールブック

アルゴリズム型ステーブルコインは、準備金の代わりにコードでペッグを維持しようとします。しかし、準備金に関する規則を満たせないため、事実上禁止されています。準拠するステーブルコインは、1対1の裏付けがあり、要求に応じて額面通りに償還可能で、認可された信用機関または電子マネー機関によって発行されなければなりません。準備金の相当な割合がEUの銀行口座に保管されている必要があります。さらに、ホワイトペーパーと透明性に関する要件も適用されます。その目的は明確です。ユーロとして販売されるトークンは常に1ユーロの価値を持ち、保有者は常にユーロを取り戻せるようにすることです。

準備金に関する規則は、MiCAが行き過ぎたと言える部分でもある。発行者に裏付け資金の大部分をEUの銀行に預けることを義務付けることで、その資金から得られる利回りが制限される。また、銀行のみを対象とする規則は、ドル建てステーブルコイン市場を築き上げてきたような独立系発行者を排除してしまう。資産参照型トークンの数がゼロであることは、その最も明確な兆候である。制度自体は存在するものの、その条件があまりにも厳しいため、どの企業も導入する価値を見出せていないのだ。

USDTがEUの取引所から撤退した理由

テザーのUSDTは世界で最も取引量の多いステーブルコインであり、MiCAに基づくEMT認可を申請したことは一度もありませんでした。そのため、大手取引所はルール違反を避けるため、計算に基づいてUSDTを欧州の現物取引から上場廃止しました。バイナンス、コインベース、クラーケンはすべて、EUユーザー向けにUSDTの取引を停止または制限しました。多くの欧州トレーダーにとって、MiCAによる最も顕著な影響は、最もよく利用していた通貨ペアが使えなくなったことでした。

ユーロステーブルコインの現実

代替市場は存在するが、規模は小さい。CircleのEURCはユーロステーブルコインの約41%のシェアを占め、2019年初頭の時点で時価総額は約4億2700万~4億6000万ドルだった。ユーロステーブルコイン市場全体は依然として3億5000万ユーロ未満で、世界のステーブルコイン価値の1%にも満たない。MiCAは巨大企業を排除し、わずかな数の準拠ユーロトークンがわずかな取引量を巡って競争する状況となった。

| MiCA準拠のユーロステーブルコイン | 発行者 |

|---|---|

| EURC | 丸 |

| EURCV | ソシエテ・ジェネラル |

| EURI | バンキングサークル |

| ヨーロッパ | モネリウム |

| ユーロ | 静止状態 |

EUの暗号通貨にとっての2026移行の崖

「既得権保護」という言葉は寛大に聞こえますが、その概要は、2024年12月30日以前に国内法に基づいて合法的に事業を営んでいた企業は、2026年7月1日までの最長18ヶ月間の移行期間中も事業を継続できるというものです。ただし、各加盟国が移行期間の長さを独自に設定しており、いくつかの国は移行期間を早期に終了させています。オランダとポーランドは2025年半ば頃に、ドイツ、オーストリア、アイルランドは2025年末頃に移行期間を終了しました。つまり、移行期間の終了日はすべての国に一律ではなく、一部の企業にとっては既にその期限を過ぎてしまっているのです。

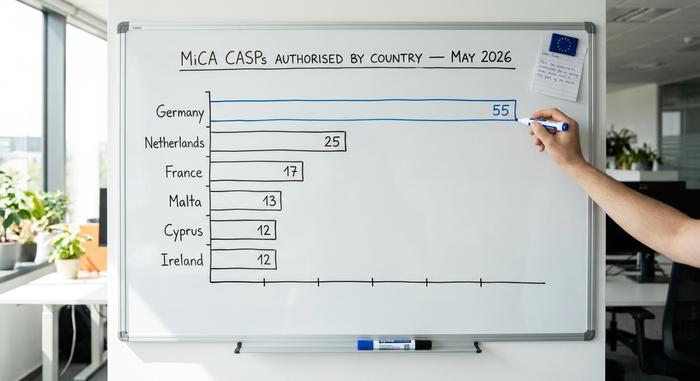

ESMAは今後の展開について率直に述べている。CASPに対し、移行期間終了に向けて秩序ある事業縮小計画を準備するよう指示し、土壇場での認可申請は厳格な審査に直面すると警告した。進展は確かにあったものの、そのペースは遅く、2026年5月時点でEU全体でライセンスを保有するCASPは約204社にとどまり、その分布は偏っている。

| 加盟国 | CASPsの認可(2026年5月) |

|---|---|

| ドイツ | 55 |

| オランダ | 25 |

| フランス | 17 |

| マルタ | 13 |

| キプロス | 12 |

| アイルランド | 12 |

ドイツだけで、MiCAライセンス全体の4分の1以上を保有している。旧国家登録制度の下で事業を営んでいた数千もの小規模事業者にとって、その道のりは、見出しで示唆されていた18ヶ月よりもはるかに険しいものとなるだろう。

MiCAは単独で導入されるわけではありません。2026年1月1日からは、DAC8指令に組み込まれた別のEU税制枠組みである暗号資産報告枠組み(CFR)により、サービスプロバイダーは顧客の取引データを収集・報告することが義務付けられ、その情報の国境を越えた最初の交換は2027年に開始される予定です。DORAとトラベルルールに加えて、コンプライアンスの負担は累積的であり、単一のライセンスを取得するだけで済むものではありません。MiCAの認可を取得した企業であっても、同時に税務報告、運用上の回復力、AMLシステムを構築する必要があります。これが、ライセンス市場が拡大するのではなく、少数の大規模企業に縮小している理由の一つです。

市場濫用に関する規則、罰則、および執行

MiCA規制は単なるライセンス形式ではありません。証券法の論理を暗号資産に持ち込んだものです。インサイダー取引、市場操作、インサイダー情報の不正開示を禁止する規則があり、これらはすべて各国の規制当局によって執行されます。サービス規則に違反した場合、罰金は最大500万ユーロまたは年間売上高の5%に達します。市場濫用規定に違反した場合、罰金の上限は1500万ユーロまたは売上高の15%に引き上げられます。当局はライセンスを取り消すこともでき、その場合、企業は27の市場すべてから一斉に締め出されます。

これは理論上の話ではない。MiCA時代における最初の注目すべき執行事例は、ドイツの金融監督当局であるBaFinによるもので、2025年4月にEthena GmbHのUSDeトークンをめぐり清算命令を下し、60万ユーロの強制罰金を科した。金額は控えめだが、そのメッセージは明確だ。規制当局は移行が完了する前から行動を起こす用意があり、「まだ認可手続き中だった」という言い訳は通用しない。

この暗号資産規制があなたにとって何を意味するのか

仮想通貨ビジネスにとって、MiCAは一種の取引だ。27もの別々のフライトをこなす代わりに、1つのパスポートで済む。そして、顧客には規制され、監督されている企業だとアピールできる。その代わりに、多くの小規模事業者が撤退するほど高いコンプライアンス基準を受け入れる必要がある。EUの仮想通貨市場における統合は、予測可能な結果であり、既に始まっている。

一般ユーザーにとって、この取引は一長一短だ。欧州のプラットフォームは、資産の分離、明確な情報開示、苦情を申し立てられる管轄当局など、理論上はより安全だ。しかし、選択肢は縮小する。上場されるトークンは減り、最も人気のあるステーブルコインは上場停止となり、EU域外のプラットフォームは欧州の顧客を積極的に獲得する上で制限を受けることになる。こうした保護に対する代償が妥当かどうかは、MiCA規制が残した未解決の問題だ。しかし、もはや疑いの余地がないのは、規則が適用されること、期限が厳守されること、そして規制当局が監視していることである。