Die besten neuen Kryptowährungen in 2026: Die nächsten großen Kryptowährungen und Token

Die ETF-Zulassung für Bitcoin im Jahr 2024 hat etwas bewirkt, was weder der ICO-Boom 2017 noch der NFT-Hype 2021 geschafft haben: Sie hat die Frage „Welche Kryptowährung wird die nächste große Herausforderung?“ verschärft, anstatt sie zu lösen. Die Spot-Bitcoin-ETFs halten derzeit rund 1,32 Millionen BTC, etwa 6,3 Prozent des Gesamtangebots, mit einem kumulierten verwalteten Vermögen von über 102 Milliarden US-Dollar (Stand: Mai 2026). Wenn eine einzelne Anlageklasse so viel institutionelles Kapital aufnimmt, verändert sich das Rotationsmuster im nachgelagerten Markt. Man kann nicht mehr nach dem nächsten Bitcoin suchen, denn Bitcoin selbst ist zum Ausgangspunkt geworden. Die Kryptowährungen, die sich von nun an durchsetzen werden, sind nicht diejenigen, die Bitcoin in einem Whitepaper am ähnlichsten sehen. Es sind diejenigen, die den Kapitalfluss nutzen, wenn Kapital aus dem ETF-Gehäuse abfließt und nach produktiven Verwendungsmöglichkeiten auf der Blockchain sucht. Das ist kein Einzelcoin-Handel. Dieser Artikel unterscheidet sich in zweierlei Hinsicht von herkömmlichen Listenartikeln. Erstens zeigt er anhand der On-Chain-Daten, wo tatsächlich Umsatz und Liquidität rotieren. Zweitens bietet es Ihnen einen Fünf-Schritte-Plan, den Sie selbst anwenden können, wenn sich der Zyklus das nächste Mal ändert.

Warum die Frage "nächste große Kryptowährung" die falsche ist in 2026

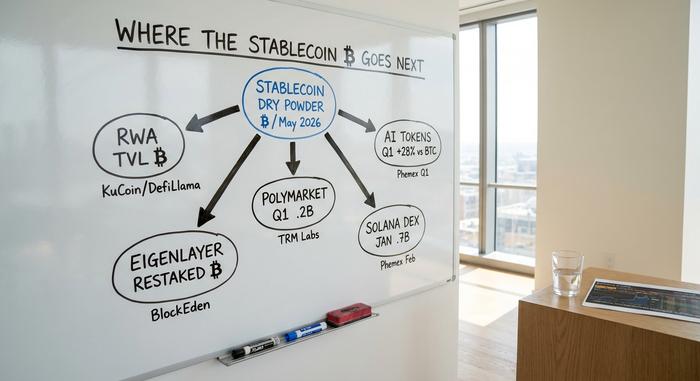

Die Listenansicht weist in 2026 ein strukturelles Problem auf. Die Bitcoin-Dominanz liegt bei fast 58 Prozent und damit auf dem höchsten Stand seit Jahren, da Spot-ETFs institutionelle Kapitalflüsse absorbieren, die in früheren Zyklen in den breiteren Kryptowährungsmarkt flossen. Das Kapital, das historisch in Altcoins investiert worden wäre, ist nun in Stablecoins angelegt. Das Gesamtangebot an Stablecoins erreichte im Mai 2026 einen Rekordwert von 320,6 Milliarden US-Dollar, davon 185,5 Milliarden US-Dollar in USDT und 78 Milliarden US-Dollar in USDC, wie KuCoin und DefiLlama berichten. Dieser Indikator ist besonders wichtig; der Bitcoin-Kursverlauf ist derzeit weniger relevant, da das Wachstum der Stablecoins Aufschluss darüber gibt, wie viel Kapital für Investitionen bereitsteht.

Die Entwickleraktivität erzählt die andere Hälfte der Geschichte. Laut Daten von Electric Capital, zusammengefasst von CoinDesk, sanken die wöchentlichen Code-Commits im Kryptobereich zwischen Anfang 2025 und März 2025 um etwa 75 Prozent. Ethereum führt zwar mit rund 2.811 Entwicklern weiterhin die Liste an, allerdings ist diese Zahl im Vergleich zum Vorjahr um 34 Prozent gesunken. Die BNB Chain verzeichnete einen Rückgang von 85 Prozent. Die Entwickler sind nicht in Rente gegangen; viele von ihnen sind zu KI-Projekten gewechselt, und diese Migration ist der aussagekräftigste Indikator für die Entwicklung. Eine Blockchain, die Entwickler verliert, schrumpft schleichend, selbst wenn ihr Token-Chart stabil erscheint.

Auch der ETF-Markt hat sich abgekühlt. Nach einem starken April mit Nettozuflüssen von 2,44 Milliarden US-Dollar in US-amerikanische Bitcoin-Spot-ETFs verzeichnete der 6. Mai sechs Tage in Folge Abflüsse, und die Nettozuflüsse seit Jahresbeginn sind auf rund 536 Millionen US-Dollar zurückgegangen. Die institutionelle Nachfrage ist zwar weiterhin vorhanden, aber selektiv.

Das bedeutet in der Praxis: Der nächste überdurchschnittlich erfolgreiche Kryptowährungsinvestor wird eher ein Brancheninvestment sein als ein kurzfristiger Geheimtipp. Investitionen fließen in den Bereich, der gleichzeitig On-Chain-Umsätze, echte Nutzer und akzeptable Token-Freischaltungen vorweisen kann. Dieser Filter ist eng gefasst. Er schließt außerdem rund 80 Prozent der Kryptowährungen aus, die in Listen mit den besten Kaufempfehlungen auftauchen.

Sektoren mit hohem Kapitalumlauf – RWA, KI und Solana DePIN

Fünf Sektoren verzeichneten nachweisbare On-Chain-Umsätze bzw. einen Gesamtwert an gesperrten Vermögenswerten, die im Vergleich zu den breiteren Kryptowährungsmärkten stiegen. Narrative sind das eine, On-Chain-Zahlen das andere. Die folgende Liste basiert auf Letzteren.

Tokenisierung realer Vermögenswerte

Laut Recherchen von Yellow.com überschritt das verwaltete Vermögen (TVL) von RWA auf der Blockchain im Mai die 20-Milliarden-Dollar-Marke und hat sich seit Anfang 2025 etwa verdreifacht. Tokenisierte US-Staatsanleihen machen davon rund 13,5 Milliarden Dollar aus. Der BUIDL-Fonds von BlackRock erreichte innerhalb seines ersten Jahres ein verwaltetes Vermögen von über 500 Millionen Dollar, während Ondo Finance seine Führungsposition unter den Emittenten nativer Krypto-RWA behauptete. Die These ist eindeutig: Blockchain-Technologie, die renditebringende Dollar-Positionen auf der Blockchain abwickelt, löst den langweiligsten Anwendungsfall im Kryptobereich – und gerade in institutionellen Zyklen funktioniert so etwas.

KI-Token

KI-Token waren der einzige Kryptosektor, der das erste Quartal im Plus abschloss. Der KI-Token-Index verzeichnete einen Rückgang von 14 Prozent, während Bitcoin laut Phemex-Daten 23 Prozent und Ether 32 Prozent einbüßten. Herausragend war Bittensor (TAO) mit einem Umsatz von 43 Millionen US-Dollar im ersten Quartal und einem Kurs-Umsatz-Verhältnis von rund 20 – ein hoher, aber im Vergleich zu ähnlichen Softwareunternehmen nicht absurder Wert. Render Network (RENDER) und Fetch.ai (FET, kürzlich in die Artificial Superintelligence Alliance integriert) komplettieren das Portfolio. Alle drei Unternehmen haben gemeinsam, dass sie tatsächlich zahlende Nutzer für Rechenleistung vorweisen können.

Solana DEX-Aktivität

Solana verarbeitete im Januar 2010 ein DEX-Volumen von 117,7 Milliarden US-Dollar, was etwa 35 Prozent des gesamten On-Chain-Volumens dieses Monats entspricht. Die Gesamtzahl der Transaktionen im ersten Quartal war 126-mal so hoch wie bei Ethereum. Der 21Shares Spot-ETF Solana erhielt Anfang 2011 die SEC-Zulassung und war damit der erste US-Spot-ETF für eine Smart-Contract-Plattform außerhalb von Ethereum. Firedancer, der zweite Validator-Client, bleibt der technische Katalysator des Jahres, da er das Netzwerk seinem Ziel von 1 Million Transaktionen pro Sekunde (TPS) näherbringt. Solanas Proof-of-History-Timestamping ist die Blockchain-Designentscheidung, die diesen Durchsatz ermöglicht.

Prognosemärkte

Polymarket verzeichnete im ersten Quartal 2012 ein Handelsvolumen von 26,2 Milliarden US-Dollar, ein Plus von 90 Prozent gegenüber dem Vorquartal. Der März war der erste Monat mit einem Volumen von über 10 Milliarden US-Dollar. Ein Jahr zuvor lag das monatliche Handelsvolumen der Plattform bei rund 1,2 Milliarden US-Dollar – eine 17-fache Steigerung innerhalb von zwölf Monaten. TRM Labs bezeichnete Prognosemärkte als den am schnellsten wachsenden On-Chain-Bereich im ersten Halbjahr 2013.

Modulare L1-Routen und Restaking

EigenLayer überschritt am 14. Februar die Marke von 18 Milliarden US-Dollar an neu bewerteten ETH-Beständen mit 1.900 Betreibern, wobei dieser Wert mit dem ETH-Kurs schwankt. BlockEden kennzeichnete später einen Rückgang im März auf 8,9 Milliarden US-Dollar als Preisanpassung und nicht als Abhebung. Auf den Layer-2-Plattformen halten Arbitrum und Base zusammen 77 Prozent des kombinierten TVL von 48 Milliarden US-Dollar, während sich Optimism, ZkSync und die übrigen Anbieter den Rest teilen.

| Sektor | Schlüsselkennzahl | Wert | Ab |

|---|---|---|---|

| RWA-Tokenisierung | On-Chain TVL | Mehr als 20 Milliarden US-Dollar | 15. Mai |

| KI-Token | Sektorrendite im ersten Quartal | -14 % (gegenüber BTC -23 %) | Q1 2026 |

| Solana DEX | Januar-Band | 117,7 Milliarden US-Dollar | Jan 2026 |

| Prognosemärkte | Volumen im 1. Quartal | 26,2 Milliarden US-Dollar | Q1 2026 |

| Restaking (EigenLayer) | Neubesetztes ETH | 18 Mrd. $ (Februar) / 8,9 Mrd. $ (März) | Q1 2026 |

Herausfordernde Kryptowährungen – BTC, ETH, XRP und Cardano

Wenn Sie eine konkrete Auswahlliste wünschen – und das wünschen sich die meisten Leser letztendlich –, finden Sie hier acht Namen, die auf jeder seriösen Watchlist für Kryptowährungen auftauchen, sortiert nach ihrer Branchenrolle und nicht nach Kursziel. Jeder Eintrag kombiniert die jeweilige Kryptowährung mit einem verifizierbaren Katalysator und einem Risikosignal, denn Katalysatoren allein sind die Grundlage für Listenartikel, und Risikosignale helfen Lesern, ihre Zahlungsfähigkeit zu erhalten.

Bitcoin (BTC) bleibt der Wertspeicher und der ursprüngliche Maßstab für digitale Währungen. Die Begrenzung des Angebots auf 21 Millionen Einheiten ist das einzige Knappheitsprinzip, das vier Zyklen überdauert hat, und die ETF-Struktur macht diese Knappheit auch für Anleger verständlich, die niemals eine Hardware-Wallet verwenden würden. Der Halbierungszyklus funktioniert weiterhin; die Halbierung im Jahr 2024 hat die Ausgabe planmäßig verknappt, auch wenn die Preisreaktion nun eher dem ETF-Zufluss als dem Einzelhandelszufluss hinterherhinkt.

Ethereum (ETH) bildet die Basisschicht für Smart Contracts. Sein L2-Ökosystem umfasst ein kombiniertes TVL von rund 48 Milliarden US-Dollar. Das Pectra-Upgrade verbesserte die Wirtschaftlichkeit und Bandbreite für Validatoren, und die Restaking-Schicht ist mittlerweile so ausgereift, dass sie einen separaten Markt mit einem Volumen von 18 Milliarden US-Dollar beherbergt. Das Risiko: Der ETH-Kurs hinkt dem TVL seines eigenen Ökosystems seit zwei Jahren hinterher, und diese Lücke besteht weiterhin.

Solana (SOL) erhielt die ETF-Zulassung Nr. 22 und sicherte sich die Spitzenposition im Transaktionsvolumen dezentraler Börsen (DEX). Firedancer treibt das Netzwerk auf eine Million Transaktionen pro Sekunde an – weit mehr als für aktuelle Zahlungsanwendungen erforderlich ist. Die größte Sorge gilt der Konzentration auf Validatoren und der Abhängigkeit von der Roadmap eines einzelnen Teams.

XRP beseitigte die SEC-Bedenken im August 2025 mit einer Einigung über 50 Millionen US-Dollar. Ripple Labs ist nun neben Bitcoin und Ethereum Teil der strategischen Kryptoreserve der USA, was XRP faktisch für grenzüberschreitende Zahlungen legitimiert. Banken werden zwar langsam reagieren, aber die regulatorische Hürde ist beseitigt.

Cardano (ADA) genießt einen guten Ruf als etabliertes Entwicklerunternehmen und ist in die strategische Reserve aufgenommen worden, obwohl die Entwickleraktivität und die Akzeptanz im DeFi-Bereich hinter der Marktkapitalisierung zurückbleiben. ADA ist am stärksten vom Abfluss von Entwicklern betroffen.

Chainlink (LINK) bildet das Rückgrat der RWA-Tokenisierung. Die Partnerschaft mit dem US-Handelsministerium im August 2025 und die Zulassung des LINK Spot-ETFs im Januar 2023 haben die Sichtweise des Marktes auf Oracle-Infrastruktur grundlegend verändert: Sie ist nicht mehr nur die Basis für dezentrale Finanzen, sondern ein zentraler Bestandteil der nationalen Infrastruktur.

Monero (XMR) stellt den konträren Aspekt dar. Da MiCA 2 in der EU und die Ausweitung der FATF-Reiseregeln die On-Chain-Analyse verschärfen, wird der Schutz der Privatsphäre strukturell seltener. XMR-Delistings an regulierten Börsen sind, umgekehrt interpretiert, selbst ein positives Szenario.

Bittensor (TAO) ist ein spekulativer Ausreißer, der Erwähnung verdient. Die Obergrenze von 21 Millionen spiegelt das Knappheitsmodell von Bitcoin wider, der Umsatz des Subnetzes ist mit 43 Millionen US-Dollar für das erste Quartal nachweisbar, und das Kurs-Umsatz-Verhältnis ist noch unklar.

| Münze | Sektorrolle | 2026 Katalysator | Risikoflagge |

|---|---|---|---|

| BTC | Wertaufbewahrungsmittel | ETF-Vermögen von über 102 Milliarden US-Dollar | Zykluskompression |

| ETH | Smart-Contract-Basis | Pectra + Restaking | Der Preis hinkt dem TVL hinterher |

| SOL | Hochdurchsatz-L1 | 21Shares ETF genehmigt | Validatorkonzentration |

| XRP | Grenzüberschreitende Zahlungen | Die SEC einigte sich im August 2025. | Verzögerung bei der Bankenakzeptanz |

| ADA | Peer-reviewed L1 | Einbeziehung der strategischen Reserve | Entwicklungsaktivität verzögert |

| LINK | RWA-Orakel | DOC-Partnerschaft + LINK ETF | Gebührenbeteiligungskonzentration |

| XMR | Sichtschutzhecke | Fallbeispiel für die Streichung von der Liste durch Regulierungsbehörden | Exchange-Zugriff |

| TAO | KI-Berechnung | 43 Mio. US-Dollar Umsatz des Teilnetzes im ersten Quartal | Multiple vs. Hype |

Ein Rahmenwerk zur Bewertung der nächsten großen Kryptowährung

Die obige Auswahlliste wird in achtzehn Monaten veraltet sein. Das zugrundeliegende Framework hingegen nicht. Fünf messbare Screening-Verfahren, die jeweils mit kostenlosen oder kostengünstigen Tools durchführbar sind.

Beginnen Sie mit den On-Chain-Einnahmen, da Versprechen günstig sind. DefiLlama veröffentlicht täglich die Gebühreneinnahmen inklusive Transaktionsgebühren, und TokenTerminal berechnet die Preis-Gebühren-Multiplikatoren für die wichtigsten Blockchains und Protokolle. Das Signal ist eindeutig: Wenn die Marktkapitalisierung eines Tokens jährliche Gebühreneinnahmen von 500 Millionen US-Dollar impliziert, das Protokoll aber im letzten Jahr nur 4 Millionen US-Dollar generiert hat, stimmt die Rechnung nicht oder der Multiplikator ist irreführend. Beides kann zutreffen; nur eines ist investierbar.

Als nächstes folgt der Aufwand für die Token-Freigabe. Der Freigabekalender für den 25. Oktober ist umfangreich. Die Vesting-Tranchen von Arbitrum, mehrere Aptos- und Sui-Cliffs sowie eine Reihe von Restaking-Derivat-Token geben ein erhebliches Angebot frei, während das Käuferinteresse gering ist. CryptoRank und TokenUnlocks veröffentlichen terminierte Zeitpläne. Der Mechanismus ist einfach: Solange die monatliche Angebotsausweitung die monatliche Nachfrage neuer Käufer übersteigt, ist die Preisbildungsrichtung bereits festgelegt.

Die Entwicklung der Entwickleraktivität ist heute wichtiger denn je. Die monatlichen Berichte von Electric Capital liefern hierzu weiterhin die zuverlässigsten Daten. Da der branchenweite Rückgang der Commit-Rate um 75 Prozent nun als Basiswert gilt, haben Ausreißer mehr Aussagekraft als noch 2024. Die Anzahl der Entwickler bei Solana stieg, während der Durchschnitt sank. Das Base-Ökosystem expandierte als Subnetzwerk von Ethereum. Die Bittensor-Subnetzwerke bündelten unabhängige Teams unter einem gemeinsamen Umsatzdach. Wo weiterhin Entwickler aktiv sind, funktioniert das langfristige Gebot nach wie vor.

Der vierte Bildschirm befasst sich mit Tokenomics und der Verteilung der Validatoren. Die Angebotsobergrenze ist ein Ausgangspunkt; Vesting Cliffs, Treasury-Bestände und die Konzentration der Validatoren spielen in 2026 eine größere Rolle als zu Zeiten, als Proof-of-Work-Blockchains dominierten. Bei einem Proof-of-Stake-Netzwerk sollte man sich fragen: Wie viele unabhängige Validatoren halten einen relevanten Anteil, welcher Anteil des Angebots befindet sich in Foundation- oder Insider-Wallets und wie hoch ist die realistische Dezentralisierung, gemessen am Nakamoto-Koeffizienten? Dezentrale Anwendungen, die auf diesen Validatoren laufen, übernehmen deren Risiken.

Die Verfolgung von Smart-Money-Wallets schließt die Liste ab. Nansen und Arkham veröffentlichen eine Methodik zur Aggregation von On-Chain-Transaktionen aus gekennzeichneten Wallet-Kohorten: Risikokapitalfonds, Market Maker und Treasury-Gesellschaften. Die Falle besteht darin, einzelne Wallets zu kopieren, da deren Einstiege frühzeitig erkannt und deren Ausstiege per Screenshot erfasst werden. Der Anwendungsfall ist die aggregierte Transaktionsrate: In welchem Sektor kaufen Smart-Money-Cluster diesen Monat netto ein? Diese Zahl ist aussagekräftiger als jede Analystenanalyse.

Ich komme immer wieder auf Punkt eins zurück. Die meisten Kandidaten scheitern daran. Ein Protokoll, das weder Gebühreneinnahmen noch einen kurzfristigen Weg zu solchen Einnahmen vorweisen kann, ist im breiteren Kryptowährungsmarkt eher ein Beta-Geschäft als eine tragfähige Idee. Der Markt ist in Bezug auf diese Unterscheidung im Jahr 2026 ungeduldig, anders als im Jahr 2021.

Versteckte Risiken – Meme-Coins, Freischaltungen und Stablecoins

Drei Fehlerursachen sind für die meisten Enttäuschungen im Bereich der vermeintlich nächsten großen Kryptowährungen verantwortlich. Keine davon ist ungewöhnlich.

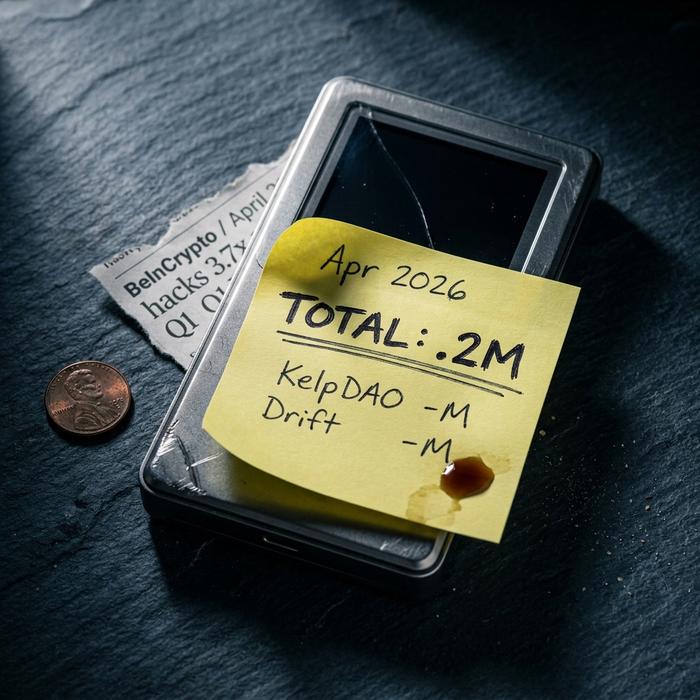

Das erste Risiko besteht in der Ausnutzung von Sicherheitslücken, die sich auf neuere Infrastrukturen konzentriert. Allein im April beliefen sich die Verluste durch Krypto-Hacks auf 606,2 Millionen US-Dollar – das 3,7-Fache des gesamten ersten Quartals. Laut BeInCrypto waren zwei Ereignisse für 95 Prozent dieser Verluste verantwortlich: ein Vorfall bei KelpDAO mit einem Schaden von 290 Millionen US-Dollar und eine Ausnutzung einer Drift-Sicherheitslücke mit einem Schaden von 285 Millionen US-Dollar. Restaking-Layer und betrügerische DEXs konzentrieren das Risiko in Code, der noch nicht über einen vollständigen Kryptozyklus hinweg getestet wurde.

Das zweite Phänomen ist die Lotterie um Memecoins. Ein Token für einen Bruchteil eines Cents erscheint erschwinglich, und der Dogecoin-Kurs von 73 Cent im Jahr 2021 ist der Beweis dafür, dass dieser Traum wahr wird. Mitte 2024 pendelte sich der Dogecoin-Kurs bei 13 Cent ein, ohne dass sich der Angebotsplan grundlegend geändert hätte. Memecoins sind Instrumente extremer Volatilität; sie als Spekulationsobjekte auf Knappheit zu betrachten, verwechselt den Stückpreis mit der im Umlauf befindlichen Menge.

Drittens kommt es zu regulatorischen Kurswechseln. Der GENIUS Act tritt im Januar 2027 in Kraft und verändert die Rahmenbedingungen für die Regulierung von Stablecoins in den USA; MiCA 2 in der EU und der sich weiterentwickelnde Rahmen der US-Börsenaufsichtsbehörde (SEC) verschieben die Anforderungen an tokenisierte Vermögenswerte. Das Argument der Inflationsabsicherung – einschließlich der Behauptung, dass Kryptowährungen Fiatgeld über mehrere Jahre hinweg übertreffen – bleibt bestehen, die praktische Umsetzung konformer Dienste jedoch nicht. Energieintensive Proof-of-Work-Mining-Verfahren stellen ein separates regulatorisches Feld dar, das es zu beobachten gilt.

Der Krypto-Leitfaden für smarte Investoren für 2026

Kurz gesagt: Halten Sie Ihre wichtigsten Krypto-Assets – insbesondere BTC und ETH – als Wertspeicher und für die Beta-Basisschicht. Verteilen Sie Ihr Satelliten-Engagement auf zwei oder drei Sektoren, in denen die On-Chain-Einnahmen nachweisbar sind – aktuell RWA-Tokenisierung, KI-Token mit zahlenden Nutzern und Prognosemärkte. Beobachten Sie das Wachstum des Stablecoin-Angebots als Signal für den Rotationszeitpunkt: Sobald 320 Milliarden US-Dollar in nennenswertem Umfang eingesetzt werden, profitiert der Sektor, der diese Summe zuerst absorbiert. Schließen Sie jede Position, sobald die Entwickleraktivität vom Kurs abweicht, da sich diese Lücke nach unten schließt. Kaufen und Halten ist weiterhin die dominierende Strategie für die führenden Kryptowährungen; die Sektorrotation ist auf der Satellitenschicht relevant, nicht im Kernbereich. Im Wesentlichen geht es darum, sich nicht von der eigenen Denkweise leiten zu lassen.

Fazit: Woher die nächste große Kryptowährung wirklich kommt

Die Frage nach der nächsten großen Kryptowährung verliert mit 2026 endgültig an Bedeutung. Eine bessere Frage tritt an ihre Stelle: Welcher Sektor generiert On-Chain-Einnahmen, während der Zyklus 320 Milliarden Dollar an Stablecoin-Potenzial verbraucht, und welche Token innerhalb dieses Sektors überstehen die nächste Lockerungsphase mit intakter Entwicklerbasis? Beobachten Sie die Kursbewegungen, nicht die Twitter-Threads. Die Kryptowährungen, die sich in diesem Zyklus durchsetzen, werden sich nicht von selbst ankündigen; ihre Gebühreneinnahmen werden es tun.