Melhores Criptomoedas Promissoras em 2026: As Próximas Grandes Criptomoedas e Tokens

A aprovação do ETF de Bitcoin em 2024 fez algo que o boom das ICOs de 2017 e a mania dos NFTs de 2021 jamais conseguiram: piorou, em vez de melhorar, a questão "qual será a próxima grande criptomoeda?". Os ETFs de Bitcoin à vista detêm atualmente cerca de 1,32 milhão de BTC, aproximadamente 6,3% da oferta total, com ativos sob gestão (AUM) acumulados acima de US$ 102 bilhões em maio de 2024. Quando uma única classe de ativos absorve tanto capital institucional, o padrão de rotação a jusante muda. Não é mais possível selecionar o próximo Bitcoin, porque o próprio Bitcoin se tornou a porta de entrada. As criptomoedas que terão bom desempenho daqui para frente não serão aquelas que mais se assemelham ao Bitcoin em um white paper. Serão aquelas que capturarem o fluxo quando o capital sair da estrutura do ETF e buscar usos produtivos na blockchain. Isso não se trata de uma negociação de uma única moeda. Este artigo faz duas coisas diferentes das listas padrão. Primeiro, mapeia onde os dados on-chain de 2024 realmente mostram a rotação de receita e liquidez. Em segundo lugar, oferece uma estrutura de cinco etapas que você pode executar por conta própria na próxima vez que o ciclo mudar.

Por que "a próxima grande criptomoeda" é a pergunta errada em 2026

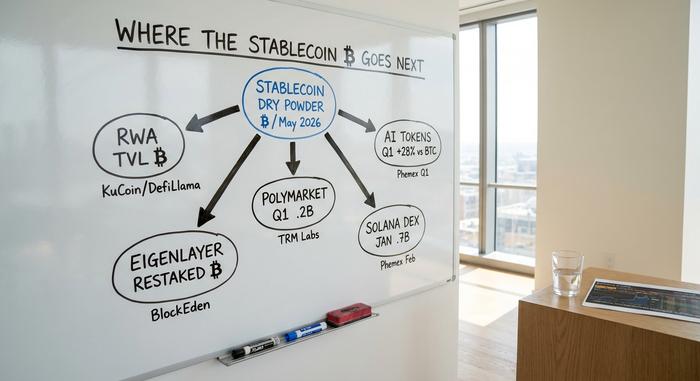

A estrutura da lista apresenta um problema estrutural em 2026. O domínio do Bitcoin está próximo de 58%, o nível mais alto em anos, porque os ETFs à vista absorvem o fluxo institucional que costumava fluir para o mercado de criptomoedas em geral durante ciclos anteriores. O capital disponível que historicamente seria investido em altcoins agora está alocado em stablecoins. A oferta total de stablecoins atingiu o recorde de US$ 320,6 bilhões em maio de 2026, com USDT em US$ 185,5 bilhões e USDC em US$ 78 bilhões, de acordo com a KuCoin e a DefiLlama. Esse é o indicador a ser observado atentamente; o gráfico de preços do BTC importa menos agora, porque o crescimento das stablecoins mostra quanto capital está disponível para ser investido.

A atividade dos desenvolvedores conta a outra metade da história. Os commits semanais de código em criptomoedas caíram aproximadamente 75% entre o início de 2025 e março de 2025, de acordo com dados da Electric Capital resumidos pela CoinDesk. O Ethereum ainda lidera em número absoluto de desenvolvedores, com cerca de 2.811, embora esse número tenha caído 34% em relação ao ano anterior. A BNB Chain teve uma queda de 85%. Os talentos não se aposentaram; muitos migraram para repositórios de IA, e essa migração é o sinal de avaliação mais preciso que temos. Uma blockchain que perde desenvolvedores está encolhendo em câmera lenta, mesmo quando seu gráfico de tokens parece estável.

Até mesmo o mercado de ETFs esfriou. Após um abril forte, com entradas líquidas de US$ 2,44 bilhões em ETFs de Bitcoin à vista nos EUA, maio registrou seis dias consecutivos de saídas, e os fluxos líquidos acumulados no ano caíram para cerca de US$ 536 milhões. A demanda institucional ainda existe, mas é seletiva.

O que isso significa na prática: o próximo ativo com desempenho excepcional provavelmente será um investimento em um setor específico, e não um projeto de criptomoeda com potencial de crescimento exponencial. O fluxo de investimentos se concentra em qualquer setor que demonstre receita on-chain, usuários reais e desbloqueios de tokens em níveis aceitáveis, tudo ao mesmo tempo. Esse filtro é bastante restrito. Ele também exclui cerca de 80% das criptomoedas que aparecem em listas de "melhores criptomoedas para comprar".

Setores onde o capital está em rotação — RWA, IA e Solana DePIN

Cinco setores apresentaram receita on-chain verificável ou valor total bloqueado que superou o mercado de criptomoedas em geral. Ruído narrativo é uma coisa; números on-chain são outra. A lista abaixo utiliza o segundo critério.

Tokenização de ativos do mundo real

O valor total de ativos ponderados pelo risco (RWA) on-chain ultrapassou US$ 20 bilhões em maio de 2020, um aumento de aproximadamente três vezes desde o início de 2025, de acordo com pesquisa da Yellow.com. Títulos do Tesouro dos EUA tokenizados representam cerca de US$ 13,5 bilhões desse valor. O fundo BUIDL da BlackRock ultrapassou US$ 500 milhões em seu primeiro ano, enquanto a Ondo Finance manteve a liderança entre os emissores nativos de RWA em criptomoedas. A tese é clara: a tecnologia blockchain que liquida a exposição ao dólar com rendimento on-chain resolve o caso de uso mais trivial em criptomoedas, e o trivial funciona durante os ciclos institucionais.

Tokens de IA

Os tokens de IA foram o único setor de criptomoedas a fechar o primeiro trimestre de 2019 em território positivo. O setor de IA registrou queda de 14%, enquanto o Bitcoin perdeu 23% e o Ether caiu 32%, segundo dados da Phemex. O destaque é a Bittensor (TAO), que registrou US$ 43 milhões em receita no primeiro trimestre, com um múltiplo preço/receita de aproximadamente 20x, alto, mas não absurdo se comparado a outras empresas de software. Render Network (RENDER) e Fetch.ai (FET, recentemente incorporada à Artificial Superintelligence Alliance) completam o setor. O que elas têm em comum é que as três possuem usuários reais pagando por serviços de computação.

Atividade Solana DEX

A Solana processou US$ 117,7 bilhões em volume DEX durante janeiro de 2010, cerca de 35% de todo o volume on-chain naquele mês, e o total de transações do primeiro trimestre foi 126 vezes maior que o do Ethereum. O ETF spot da Solana na 21Shares recebeu aprovação da SEC no início de 2011, sendo o primeiro ETF spot dos EUA para uma plataforma de contratos inteligentes que não seja o Ethereum. O Firedancer, o segundo cliente validador, continua sendo o catalisador técnico do ano, pois impulsiona a rede em direção à sua meta de 1 milhão de TPS. O sistema de registro de data e hora baseado em prova de histórico (proof-of-history) da Solana é a escolha de design do blockchain que torna essa capacidade de processamento plausível.

Mercados de previsão

A Polymarket registrou um volume de negociação de US$ 26,2 bilhões no primeiro trimestre de 2012, um aumento de 90% em relação ao trimestre anterior, e março se tornou o primeiro mês acima de US$ 10 bilhões. Um ano antes, a plataforma movimentava cerca de US$ 1,2 bilhão por mês, uma expansão de 17 vezes em doze meses. A TRM Labs destacou os mercados de previsão como o segmento vertical on-chain de crescimento mais rápido no primeiro semestre de 2013.

L1s modulares e reempilhamento

Em 14 de fevereiro, a EigenLayer ultrapassou os US$ 18 bilhões em ETH renegociado com 1.900 operadores, embora esse valor oscile de acordo com o preço do ETH. Posteriormente, a BlockEden sinalizou uma retração para US$ 8,9 bilhões em março como uma reprecificação, e não como saques. Entre as L2s, a Arbitrum e a Base juntas detêm 77% do TVL combinado de US$ 48 bilhões, deixando o restante para a Optimism, a ZkSync e as outras empresas com maior liquidez.

| Setor | Métrica chave | Valor | Até |

|---|---|---|---|

| Tokenização RWA | TVL on-chain | Mais de 20 bilhões de dólares | Maio 2026 |

| Tokens de IA | retorno do setor no primeiro trimestre | -14% (contra -23% do BTC) | Q1 2026 |

| Solana DEX | Volume de janeiro | US$ 117,7 bilhões | Jan 2026 |

| Mercados de previsão | Volume do primeiro trimestre | US$ 26,2 bilhões | Q1 2026 |

| Reestruturação (EigenLayer) | ETH redefinido | US$ 18 bilhões (fevereiro) / US$ 8,9 bilhões (março) | Q1 2026 |

Criptomoedas concorrentes — BTC, ETH, XRP e Cardano

Se você quer uma lista restrita concreta, e a maioria dos leitores acaba querendo, aqui estão oito nomes que aparecem em todas as listas de observação sérias de 2026, organizadas por setor em vez de classificação por preço-alvo. Cada entrada combina a criptomoeda com um catalisador 2026 verificável e um indicador de risco, porque os catalisadores são o que gera listas e os indicadores de risco são o que mantém os leitores solventes.

O Bitcoin (BTC) continua sendo a reserva de valor e a moeda digital de referência original. O limite de oferta de 21 milhões de unidades é o único elemento da lógica de escassez que sobreviveu a quatro ciclos, e o formato de ETF torna essa escassez compreensível para investidores que jamais utilizariam uma carteira de hardware. O ciclo de halving ainda funciona; o evento de 2024 reduziu a emissão conforme o previsto, mesmo que a reação do preço agora acompanhe o fluxo de ETFs em vez do fluxo de investidores individuais.

Ethereum (ETH) é a camada base dos contratos inteligentes. Seu ecossistema de camada 2 detém cerca de US$ 48 bilhões em TVL combinado, a atualização Pectra melhorou a economia e a largura de banda dos validadores, e a camada de reestruturação agora está madura o suficiente para hospedar um mercado separado de US$ 18 bilhões. O risco: o preço do ETH está defasado em relação ao TVL de seu próprio ecossistema há dois anos, e essa diferença permanece sem solução.

A Solana (SOL) obteve a aprovação do ETF 2026 e a liderança em volume de DEX. O Firedancer impulsiona a rede rumo a 1 milhão de transações por segundo, muito além do que qualquer caso de uso de pagamento exige atualmente. A preocupação real reside na concentração de validadores e na dependência do roadmap de uma única equipe.

O XRP superou a objeção da SEC em agosto de 2025 com um acordo de US$ 50 milhões. A Ripple Labs agora faz parte da reserva estratégica de criptomoedas dos EUA, juntamente com o Bitcoin e o Ethereum, o que, na prática, legitima o uso do XRP em pagamentos internacionais. Os bancos irão se adaptar lentamente, mas o obstáculo regulatório foi removido.

Cardano (ADA) possui reputação de desenvolvimento comprovada por revisão por pares e inclusão em reservas estratégicas, embora sua atividade de desenvolvimento e tração em DeFi estejam abaixo de sua capitalização de mercado. ADA é a concorrente mais exposta à tendência de fuga de desenvolvedores.

Chainlink (LINK) é a espinha dorsal do oráculo para a tokenização de RWA. A parceria com o Departamento de Comércio dos EUA em agosto de 2025 e a aprovação do ETF spot de LINK em janeiro de 2023 mudaram a forma como o mercado pensa sobre infraestrutura de oráculo: uma pilha nacional crítica, e não apenas a infraestrutura das finanças descentralizadas.

Monero (XMR) é a aposta contrária. À medida que a MiCA 2 na UE e a expansão das regras de viagem da GAFI (Grupo de Ação Financeira Internacional) restringem as análises on-chain, a proteção contra a perda de privacidade torna-se estruturalmente mais rara. As remoções de XMR de exchanges regulamentadas são, por si só, um argumento otimista se analisadas sob outra perspectiva.

Bittensor (TAO) é o caso atípico especulativo que vale a pena mencionar. O limite de 21 milhões de usuários reflete o modelo de escassez do Bitcoin, a receita da sub-rede é verificável em US$ 43 milhões no primeiro trimestre, e o múltiplo preço/receita é uma incógnita.

| Moeda | Função no setor | 2026 catalisador | Sinalizador de risco |

|---|---|---|---|

| BTC | Reserva de valor | Mais de US$ 102 bilhões em ativos sob gestão de ETFs. | Compressão cíclica |

| ETH | Base de contrato inteligente | Pectra + refazer | Preço defasado em relação ao TVL |

| SOL | Nível 1 de alto rendimento | ETF da 21Shares aprovado | Concentração do validador |

| XRP | Pagamentos transfronteiriços | A SEC fechou acordo em agosto de 2025. | Atraso na adoção bancária |

| ADA | Revisado por pares L1 | inclusão de reserva estratégica | atraso na atividade de desenvolvimento |

| LINK | Oráculo RWA | Parceria DOC + ETF LINK | Concentração de compartilhamento de taxas |

| XMR | cerca viva de privacidade | Caso otimista de exclusão regulatória | Acesso ao Exchange |

| TAO | computação de IA | Receita de sub-rede de US$ 43 milhões no primeiro trimestre | Múltiplos versus hype |

Uma estrutura para avaliar a próxima grande criptomoeda.

A lista acima ficará obsoleta em dezoito meses. A estrutura que a gerou, não. Cinco testes quantificáveis, cada um executável em ferramentas gratuitas ou de baixo custo.

Comecemos pela receita on-chain, já que promessas são baratas. A DefiLlama publica diariamente a receita de taxas, incluindo taxas de transação, e a TokenTerminal calcula os múltiplos preço/taxas para as principais blockchains e protocolos. O sinal aqui é inequívoco: quando a capitalização de mercado de um token implica em US$ 500 milhões em taxas anuais equivalentes, mas o protocolo gerou US$ 4 milhões no ano passado, o cálculo está errado ou o múltiplo é uma narrativa falsa. Ambos podem estar corretos; apenas um deles é viável para investimento.

A próxima etapa é o desbloqueio de tokens. O calendário de desbloqueio do 2026 é extenso. As parcelas de vesting da Arbitrum, vários cliffs da Aptos e da Sui, e diversos tokens derivados de re-single desbloqueiam uma oferta significativa em um cenário de baixo interesse por parte dos compradores. A CryptoRank e a TokenUnlocks publicam cronogramas com datas definidas. O mecanismo é simples: enquanto a expansão mensal da oferta exceder a demanda mensal de novos compradores, a direção da descoberta de preços já estará definida.

A trajetória da atividade dos desenvolvedores importa mais do que importava há um ano. Os relatórios mensais da Electric Capital continuam sendo os dados mais confiáveis sobre isso. Como a queda de 75% nos compromissos em todo o setor agora é a base, os valores discrepantes têm um peso de sinalização maior do que em 2024. O número de desenvolvedores da Solana cresceu enquanto a média diminuiu. O ecossistema da Base se expandiu como uma sub-rede do Ethereum. As sub-redes da Bittensor agregaram equipes independentes sob um mesmo guarda-chuva de receita. Onde os desenvolvedores ainda estão presentes, a demanda de longo prazo ainda funciona.

A quarta tela trata da tokenomics e da distribuição de validadores. O limite de oferta é um ponto de partida; períodos de vesting, reservas em tesouraria e concentração de validadores são mais relevantes em 2026 do que eram quando as blockchains de prova de trabalho dominavam. Para uma rede de prova de participação, pergunte-se: quantos validadores independentes detêm uma participação significativa, qual a proporção da oferta que está nas carteiras da fundação ou de usuários internos e qual é a descentralização realista medida pelo coeficiente de Nakamoto? Os aplicativos descentralizados executados sobre esses validadores herdam qualquer risco que o conjunto de validadores apresente.

O rastreamento de carteiras de investidores institucionais fecha a lista. Nansen e Arkham publicam uma metodologia para agregar fluxos on-chain de carteiras de grupos específicos: fundos de capital de risco, formadores de mercado e tesourarias. A armadilha está em copiar carteiras individuais, já que suas entradas são antecipadas e suas saídas são capturadas por meio de screenshots. O caso de uso é o fluxo agregado: em qual setor os grupos de investidores institucionais estão comprando liquidez líquida neste mês? Esse número é mais honesto do que qualquer tese de analista.

Continuo voltando ao primeiro ponto. A maioria dos candidatos falha nele. Um protocolo que não consegue demonstrar receita com taxas ou um caminho de curto prazo para obtê-la é uma operação beta no mercado de criptomoedas em geral, não uma ideia. O mercado está impaciente com essa distinção em 2026 de uma forma que não estava em 2021.

Riscos ocultos — moedas de memes, desbloqueios e stablecoins

A maioria das decepções com as "próximas grandes criptomoedas" passa por três tipos de falha. Nenhuma delas é incomum.

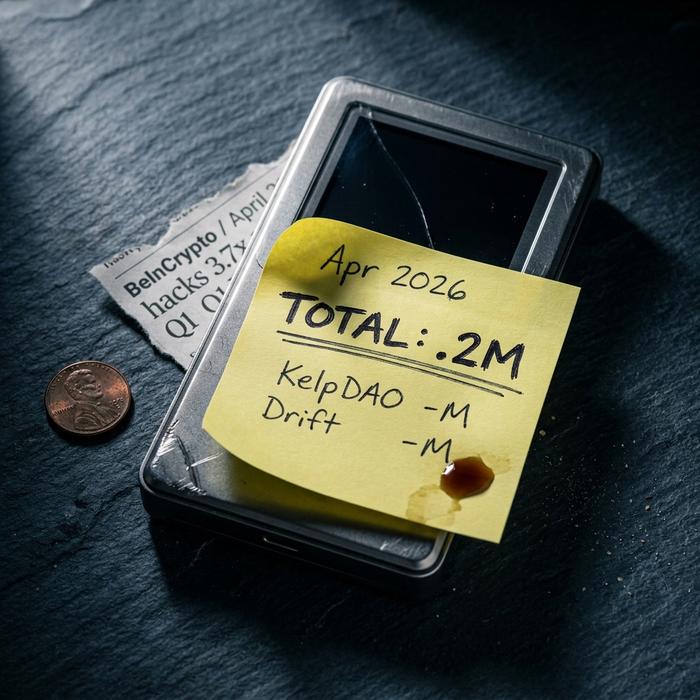

O primeiro risco é a concentração de exploits em infraestruturas mais recentes. Só em 28 de abril, as perdas com ataques cibernéticos a criptomoedas chegaram a US$ 606,2 milhões, 3,7 vezes o valor total do primeiro trimestre, e dois eventos foram responsáveis por 95% desse total: um incidente com a KelpDAO que causou prejuízos de US$ 290 milhões e um exploit com prejuízos de US$ 285 milhões na Drift, segundo a BeInCrypto. Camadas de restaking e DEXs exploradas estão concentrando o risco em códigos que não foram testados em um ciclo completo de vida útil.

A segunda é a loteria das moedas meme. Um token a uma fração de centavo parece acessível, e o Dogecoin atingindo 73 centavos em 2021 é a prova de que esse sonho está sendo realizado. O Dogecoin estava cotado a 13 centavos em meados de 2024, sem nenhuma mudança fundamental no cronograma de fornecimento. As moedas meme são instrumentos de extrema volatilidade; tratá-las como apostas em escassez confunde preço unitário com oferta em circulação.

O terceiro fator é a volatilidade regulatória. A Lei GENIUS entra em vigor em janeiro de 2027 e reformula o perímetro de conformidade das stablecoins nos EUA; a MiCA 2 na UE e a estrutura em evolução da Comissão de Valores Mobiliários (SEC) alteram as regras do jogo para ativos tokenizados. A proposta de proteção contra a inflação — incluindo o argumento de que as criptomoedas superam as moedas fiduciárias em períodos de vários anos — permanece intacta, embora a realidade operacional de executar serviços em conformidade com elas não seja tão grave. A mineração de prova de trabalho, que consome muita energia, é uma frente regulatória à parte que precisa ser acompanhada.

O guia de criptomoedas para investidores inteligentes para 2026

Se você quiser resumir em um parágrafo: mantenha os principais criptoativos — especificamente BTC e ETH — como reserva de valor e base beta. Rotacione a exposição a ativos satélites entre dois ou três setores onde a receita on-chain do 2026 seja verificável — atualmente, tokenização de RWA, tokens de IA com usuários pagantes e mercados de previsão. Observe o crescimento da oferta de stablecoins como o sinal para a rotação; quando US$ 320 bilhões começarem a ser investidos de forma significativa, o setor que os absorver primeiro sairá ganhando. Saia de qualquer posição individual quando a atividade dos desenvolvedores divergir do preço, pois essa diferença tende a cair. Comprar e manter ainda é a estratégia dominante para as principais criptomoedas; a rotação setorial importa na camada satélite, não no núcleo. A maior parte disso requer apenas não se deixar levar pela sua própria narrativa.

Conclusão: de onde realmente virá a próxima grande criptomoeda?

A pergunta que sempre vira lista sobre "qual será a próxima grande criptomoeda" morrerá silenciosamente em 2026. Uma pergunta melhor a substitui: qual setor acumula receita on-chain enquanto o ciclo digere US$ 320 bilhões em stablecoins, e quais tokens dentro desse setor sobreviverão ao próximo desbloqueio com sua base de desenvolvedores intacta. Observe os fluxos, não as discussões no Twitter. As criptomoedas que conquistarem seu espaço neste ciclo não se anunciarão sozinhas; sua receita com taxas sim.