Najlepsze nadchodzące kryptowaluty w 2026: Następne duże kryptowaluty i tokeny

Zatwierdzenie ETF-a dla Bitcoina w 2024 roku zrobiło coś, czego boom ICO z 2017 roku i mania NFT z 2021 roku nigdy nie mogły: pogorszyło, a nie polepszyło pytanie „jaka będzie następna wielka kryptowaluta?”. ETF-y spot Bitcoina posiadają obecnie około 1,32 miliona BTC, co stanowi około 6,3% całkowitej podaży, a skumulowane aktywa zarządzane (AUM) przekraczają 102 miliardy dolarów na dzień 2026 maja. Kiedy pojedyncza klasa aktywów absorbuje tak dużą ilość kapitału instytucjonalnego, zmienia się schemat rotacji w dół. Nie można już przeszukiwać kolejnego Bitcoina, ponieważ sam Bitcoin stał się rampą wjazdową. Kryptowaluty, które będą się od tego momentu rozwijać, nie będą tymi, które najbardziej przypominają Bitcoina w białej księdze. Będą tymi, które przechwycą przepływ kapitału, gdy opuści on opakowanie ETF i będzie szukał produktywnych zastosowań w łańcuchu bloków. To nie jest transakcja na pojedynczej coinie. Ten artykuł robi dwie rzeczy inaczej niż standardowa lista. Po pierwsze, mapuje, gdzie 2026 dane on-chain faktycznie pokazują rotację przychodów i płynności. Po drugie, daje Ci pięcioetapowy plan, który możesz samodzielnie uruchomić przy następnej zmianie cyklu.

Dlaczego „następna wielka kryptowaluta” to złe pytanie w 2026

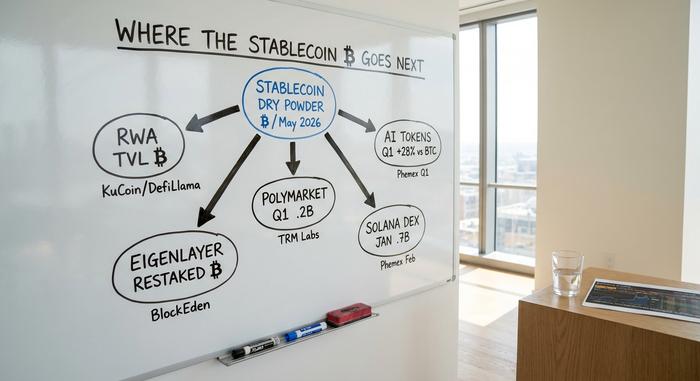

Ramka listy ma problem strukturalny w 2026. Dominacja Bitcoina utrzymuje się na poziomie bliskim 58 procent, najwyższym od lat, ponieważ ETF-y spot absorbują przepływy instytucjonalne, które w poprzednich cyklach przelewały się na szerszy rynek kryptowalut. Zapasy, które historycznie obracały się w altcoiny, są teraz ulokowane w stablecoinach. Całkowita podaż stablecoinów osiągnęła rekordowe 320,6 miliarda dolarów w maju 2026, z USDT na poziomie 185,5 miliarda dolarów i USDC na poziomie 78 miliardów dolarów, według KuCoin i DefiLlama. To wskaźnik, który warto uważnie obserwować; wykres ceny BTC ma teraz mniejsze znaczenie, ponieważ wzrost stablecoinów pokazuje, ile kapitału jest w gotowości do wdrożenia.

Aktywność programistów to druga połowa historii. Tygodniowe commity kodu kryptowalut spadły o około 75% między początkiem 2025 roku a marcem 2026, według danych Electric Capital podsumowanych przez CoinDesk. Ethereum nadal prowadzi pod względem całkowitej liczby programistów z wynikiem około 2811, chociaż liczba ta spadła o 34% rok do roku. BNB Chain spadł o 85%. Talent nie przeszedł na emeryturę; większość z nich przeniosła się do repozytoriów AI, a ta migracja jest najostrzejszym sygnałem ewaluacyjnym, jaki mamy. Sieć tracąca programistów kurczy się w zwolnionym tempie, nawet gdy wykres jej tokenów wygląda na płaski.

Nawet nastroje na rynku ETF ostygły. Po silnym kwietniu z napływem netto 2,44 mld dolarów do amerykańskich spotowych ETF-ów Bitcoin, 6 maja przyniósł sześć kolejnych dni odpływów, a napływy netto od początku roku zmniejszyły się do około 536 mln dolarów. Oferta instytucjonalna nadal istnieje, ale jest selektywna.

Co to oznacza w praktyce: kolejny najlepszy wynik będzie prawdopodobnie transakcją sektorową niż jednowalutowym strzałem w dziesiątkę. Przepływ informacji trafia do dowolnego pionu, który może jednocześnie wykazać przychody z łańcucha bloków, rzeczywistych użytkowników i akceptowalną liczbę odblokowanych tokenów. Ten filtr jest wąski. Wyklucza on również około 80% pozycji na liście „najlepszych kryptowalut do kupienia”.

Sektory, w których kapitał jest rotacyjny — RWA, AI i Solana DePIN

Pięć sektorów odnotowało weryfikowalne 2026 przychody on-chain lub zablokowaną całkowitą wartość, które wzrosły w porównaniu z szerszymi rynkami kryptowalut. Szum narracji to jedno, a liczby on-chain to drugie. Poniższa lista wykorzystuje to drugie.

Tokenizacja aktywów w świecie rzeczywistym

RWA on-chain TVL przekroczyło 20 miliardów dolarów w maju 2026, co stanowi wzrost około trzykrotnie od początku 2025 roku, według badań Yellow.com. Tokenizowane obligacje skarbowe USA stanowią około 13,5 miliarda dolarów z tej kwoty. Fundusz BUIDL BlackRock przekroczył 500 milionów dolarów w ciągu pierwszego roku, podczas gdy Ondo Finance utrzymał pozycję lidera wśród rodzimych emitentów kryptowalut RWA. Teza nie jest subtelna: technologia blockchain, która rozlicza ekspozycję dolarową przynoszącą dochód on-chain, rozwiązuje najbardziej nudny przypadek użycia w kryptowalutach, a nuda sprawdza się w cyklach instytucjonalnych.

Tokeny AI

Tokeny AI były jedynym sektorem kryptowalut, który zakończył pierwszy kwartał 2026 na plusie. Koszyk AI spadł o 14%, podczas gdy Bitcoin stracił 23%, a Ether 32%, według danych Phemex. Na czele stawki stoi Bittensor (TAO), który zanotował 43 miliony dolarów przychodów w pierwszym kwartale przy około 20-krotnym wskaźniku ceny do przychodów (P/R), co jest wysokim, ale nie absurdalnym wynikiem w porównaniu z innymi platformami oprogramowania. Koszyk uzupełniają Render Network (RENDER) i Fetch.ai (FET, niedawno połączony w Artificial Superintelligence Alliance). Wspólną cechą wszystkich trzech jest to, że mogą one wskazywać na rzeczywistych użytkowników płacących za moc obliczeniową.

Aktywność Solana DEX

Solana przetworzyła wolumen zdecentralizowanych giełd (DEX) o wartości 117,7 miliarda dolarów w styczniu 2026, co stanowiło około 35% całego wolumenu on-chain w tym miesiącu, a łączna liczba transakcji w pierwszym kwartale wyniosła 126 razy więcej niż w przypadku Ethereum. Fundusz ETF spot 21Shares Solana otrzymał zgodę SEC na początku 2026, jako pierwszy amerykański fundusz ETF spot dla platformy inteligentnych kontraktów innej niż Ethereum. Firedancer, drugi klient walidacyjny, pozostaje katalizatorem technicznym na ten rok, ponieważ zbliża sieć do celu 1 miliona transakcji na sekundę (TPS). Zastosowane przez Solanę znaczniki czasu oparte na dowodzie historii (proof-of-history) to wybór konstrukcyjny blockchaina, który sprawia, że taka przepustowość jest realna.

Rynki predykcyjne

W pierwszym kwartale 2012 roku Polymarket odnotował wolumen obrotu na poziomie 26,2 miliarda dolarów, co stanowi wzrost o 90% w porównaniu z poprzednim kwartałem. Marzec stał się pierwszym miesiącem, w którym obroty przekroczyły 10 miliardów dolarów. Rok wcześniej platforma osiągała około 1,2 miliarda dolarów miesięcznie, co stanowi 17-krotny wzrost w ciągu dwunastu miesięcy. TRM Labs uznało rynki predykcyjne za najszybciej rozwijający się pion on-chain w pierwszej połowie roku 2013.

Modułowe L1 i ponowne obsadzanie

EigenLayer przekroczył 18 miliardów dolarów w restakowanych ETH z 1900 operatorami na dzień ##__14 lutego##, choć wartość ta jest zbieżna z ceną ETH. BlockEden później zasygnalizował spadek w marcu do 8,9 miliarda dolarów jako korektę cen, a nie wypłaty. W segmencie L2, Arbitrum i Base łącznie posiadają 77 procent z 48 miliardów dolarów łącznej wartości netto, pozostawiając Optimism, ZkSync i długi ogon do podziału reszty.

| Sektor | Kluczowy wskaźnik | Wartość | Od |

|---|---|---|---|

| Tokenizacja RWA | TVL na łańcuchu | Ponad 20 mld dolarów | 15 maja |

| Tokeny AI | Zwrot z sektora w I kw. | -14% (w porównaniu do BTC -23%) | P1 2026 |

| Solana DEX | Wolumen styczniowy | 117,7 mld dolarów | 17 stycznia |

| Rynki predykcyjne | Wolumen w I kw. | 26,2 mld dolarów | P1 2026 |

| Ponowne zajmowanie (warstwa własna) | Ponownie postawiony ETH | 18 mld USD (luty) / 8,9 mld USD (marzec) | P1 2026 |

Kryptowaluty konkurencyjne — BTC, ETH, XRP i Cardano

Jeśli chcesz mieć konkretną krótką listę, a większość czytelników w końcu tego chce, oto osiem nazw, które pojawiają się na każdej poważnej liście obserwowanych 2026, uporządkowanych według roli w sektorze, a nie według rankingu cen docelowych. Każdy wpis łączy monetę z jednym weryfikowalnym katalizatorem 2026 i jedną flagą ryzyka, ponieważ same katalizatory są podstawą tworzenia list, a flagi ryzyka pomagają czytelnikom utrzymać wypłacalność.

Bitcoin (BTC) pozostaje warstwą przechowywania wartości i pierwotnym punktem odniesienia dla waluty cyfrowej. Limit podaży na poziomie 21 milionów to jedyny element logiki niedoboru, który przetrwał cztery cykle, a opakowanie ETF sprawia, że niedobór ten jest czytelny dla alokatorów, którzy nigdy nie sięgnęliby po portfel sprzętowy. Cykl halvingu nadal funkcjonuje; wydarzenie z 2024 roku zacieśniło emisję zgodnie z planem, nawet jeśli reakcja cenowa jest teraz opóźniona w stosunku do napływu ETF-ów, a nie do rynku detalicznego.

Ethereum (ETH) to warstwa bazowa inteligentnych kontraktów. Jego ekosystem L2 ma łączną wartość TVL wynoszącą około 48 miliardów dolarów, aktualizacja Pectra poprawiła ekonomikę walidatorów i przepustowość, a warstwa restakingu jest teraz na tyle dojrzała, że może obsługiwać oddzielny rynek o wartości 18 miliardów dolarów. Ryzyko: cena ETH od dwóch lat pozostaje w tyle za wartością TVL swojego ekosystemu i ta luka pozostaje nierozwiązana.

Solana (SOL) uzyskała aprobatę 2026 ETF i koronę za wolumen DEX. Firedancer zwiększa przepustowość sieci do 1 miliona transakcji na sekundę, znacznie przekraczając obecne wymagania w zakresie płatności. Prawdziwym problemem jest koncentracja walidatorów i zależność od planu działania jednego zespołu.

XRP przekroczyło limit SEC w sierpniu 2025 roku, osiągając ugodę na kwotę 50 milionów dolarów. Ripple Labs znajduje się obecnie w amerykańskich rezerwach strategicznych kryptowalut, obok Bitcoina i Ethereum, co funkcjonalnie legalizuje XRP do płatności transgranicznych. Banki będą działać powoli, ale blokada regulacyjna zniknęła.

Cardano (ADA) cieszy się reputacją recenzowanego oprogramowania i jest objęte strategiczną rezerwą, mimo że jego aktywność programistyczna i popularność w DeFi pozostają w tyle za kapitalizacją rynkową. ADA jest kandydatem najbardziej narażonym na trend odpływu programistów.

Chainlink (LINK) to szkielet wyroczni dla tokenizacji RWA. Partnerstwo z Departamentem Handlu USA w sierpniu 2025 r. i zatwierdzenie ETF spot LINK w styczniu 2026 zmieniły sposób, w jaki rynek postrzega infrastrukturę wyroczni: krytyczny stos krajowy, a nie tylko zdecentralizowane finanse.

Monero (XMR) to odnoga kontrariańska. Wraz z zaostrzeniem analityki on-chain przez MiCA 2 w UE i rozszerzeniem przepisów FATF dotyczących podróży, zabezpieczenie prywatności staje się strukturalnie rzadsze. Wycofanie XMR z regulowanych giełd samo w sobie jest argumentem za, jeśli spojrzeć na nie z innej strony.

Bittensor (TAO) to spekulacyjny wyjątek, na który warto zwrócić uwagę. Kapitalizacja na poziomie 21 milionów odzwierciedla model rzadkości Bitcoina, przychody z podsieci w pierwszym kwartale można zweryfikować na poziomie 43 milionów dolarów, a mnożnik ceny do przychodów pozostaje kwestią otwartą.

| Moneta | Rola sektora | 2026 katalizator | Flaga ryzyka |

|---|---|---|---|

| BTC | Przechowywanie wartości | Wartość aktywów ETF o wartości ponad 102 mld USD | Kompresja cykliczna |

| ETH | Podstawa inteligentnego kontraktu | Pectra + ponowne zajęcie | Cena jest niższa od TVL |

| SOL | Wysoka przepustowość L1 | Zatwierdzono ETF 21Shares | Koncentracja walidatora |

| XRP | Płatności transgraniczne | SEC rozliczyła w sierpniu 2025 r. | Opóźnienie w przyjęciu usług bankowych |

| ADA | Zrecenzowany przez ekspertów L1 | Włączenie rezerw strategicznych | Opóźnienie w aktywności deweloperskiej |

| POŁĄCZYĆ | Wyrocznia RWA | Partnerstwo DOC + LINK ETF | Koncentracja opłat dzielonych |

| XMR | Zabezpieczenie prywatności | Sprawa byka dotycząca wycofania z obrotu regulacyjnego | Dostęp do giełdy |

| TAO | obliczenia AI | Przychody z podsieci w pierwszym kwartale w wysokości 43 mln USD | Wielość kontra szum |

Ramka do oceny kolejnej dużej kryptowaluty

Powyższa lista stanie się nieaktualna za osiemnaście miesięcy. Framework, który ją stworzył, nie. Pięć mierzalnych ekranów, każdy możliwy do uruchomienia za pomocą darmowych lub tanich narzędzi.

Zacznij od przychodów z łańcucha bloków, ponieważ obietnice są tanie. DefiLlama publikuje dzienne przychody z opłat, w tym opłaty transakcyjne, a TokenTerminal oblicza mnożniki ceny do opłat dla głównych łańcuchów i protokołów. Sygnał jest tu jednoznaczny: gdy kapitalizacja rynkowa tokena implikuje 500 milionów dolarów ekwiwalentu rocznej opłaty, ale protokół wygenerował 4 miliony dolarów w zeszłym roku, obliczenia są błędne lub mnożnik jest nieprecyzyjny. Oba założenia mogą być poprawne; tylko jedno z nich nadaje się do zainwestowania.

Teraz czas na obciążenie związane z odblokowywaniem tokenów. Kalendarz odblokowywania 2026 jest napięty. Transze nabywania praw do tokenów Arbitrum, kilka klifów Apto i Sui oraz szereg tokenów pochodnych typu restaking uwalniają znaczną podaż przy niewielkim zainteresowaniu kupujących. CryptoRank i TokenUnlocks publikują harmonogramy z datą ważności. Mechanizm jest prosty: chociaż miesięczna ekspansja podaży przewyższa miesięczny popyt ze strony nowych kupujących, kierunek ustalania ceny jest już ustalony.

Trajektoria aktywności deweloperów ma większe znaczenie niż rok temu. Miesięczne raporty Electric Capital pozostają najczystszymi danymi w tym zakresie. Ponieważ spadek liczby zobowiązań w całym sektorze o 75% jest teraz punktem odniesienia, obserwacje odstające od normy mają większą wagę niż w 2024 roku. Liczba deweloperów w Solana wzrosła, podczas gdy średnia spadła. Ekosystem Base rozrósł się jako podsieć Ethereum. Podsieci Bittensor skupiły niezależne zespoły pod jednym parasolem przychodów. Tam, gdzie deweloperzy nadal się pojawiają, długoterminowa oferta nadal funkcjonuje.

Czwarty ekran to tokenomika i dystrybucja walidatorów. Limit podaży to punkt wyjścia; klifowe prawa do nabycia, zasoby skarbowe i koncentracja walidatorów mają większe znaczenie w 2026 niż w czasach dominacji blockchainów typu proof-of-work. W przypadku sieci proof-of-stake, zadaj sobie pytanie: ilu niezależnych walidatorów posiada znaczący udział, jaka część podaży znajduje się w portfelach fundacji lub portfelach insiderów i jaka jest realistyczna decentralizacja mierzona współczynnikiem Nakamoto? Zdecentralizowane aplikacje działające na tych walidatorach przejmują wszelkie ryzyko, jakie niesie ze sobą zestaw walidatorów.

Śledzenie portfeli smart-money zamyka listę. Nansen i Arkham publikują metodologię agregacji przepływów on-chain z portfeli kohortowych: funduszy venture capital, animatorów rynku, obligacji skarbowych. Pułapką jest kopiowanie pojedynczych portfeli, ponieważ ich wejścia są wyprzedzane, a wyjścia są zrzucane na zrzut ekranu. Przykładem użycia jest przepływ zagregowany: w którym sektorze klastry smart-money dokonują zakupów netto w tym miesiącu? Ta liczba jest bardziej wiarygodna niż jakakolwiek teza analityka.

Ciągle wracam do punktu pierwszego. Większość kandydatów go nie spełnia. Protokół, który nie potrafi pokazać przychodów z opłat ani krótkoterminowej ścieżki do ich osiągnięcia, to transakcja beta na szerszym rynku kryptowalut, a nie idea. Rynek jest niecierpliwy wobec tego rozróżnienia w 2026 w sposób, w jaki nie był niecierpliwy w 2021 roku.

Ukryte ryzyko — monety memowe, odblokowania i stablecoiny

Za większość rozczarowań związanych z „kolejną wielką kryptowalutą” odpowiadają trzy tryby awarii. Żaden z nich nie jest egzotyczny.

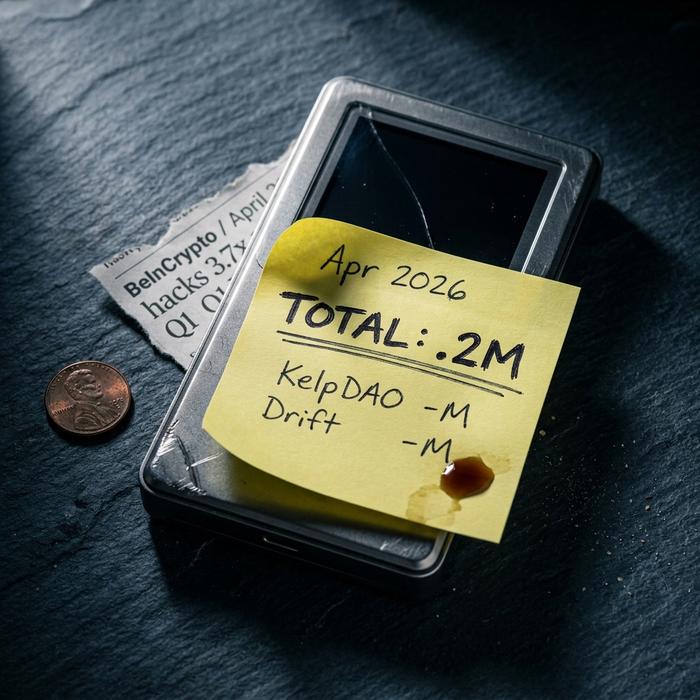

Pierwszym z nich jest ryzyko eksploitów skoncentrowane w nowszej infrastrukturze. Sam kwiecień 2026 przyniósł 606,2 mln dolarów strat z tytułu ataków na kryptowaluty, 3,7 razy więcej niż cały pierwszy kwartał, a dwa zdarzenia odpowiadały za 95% tej kwoty: incydent KelpDAO o wartości 290 mln dolarów i eksploit Drift o wartości 285 mln dolarów, według BeInCrypto. Warstwy restakingu i zdecentralizowane platformy debetowe (DEX) dla przestępców koncentrują ryzyko w kodzie, który nie został przetestowany w pełnym cyklu bojowym.

Drugim jest loteria monet memowych. Token za ułamek centa wydaje się przystępny, a zrzut ekranu przedstawiający Dogecoina osiągającego 73 centy w 2021 roku to dowód na to marzenie. Do połowy 2024 roku Dogecoin utrzymywał się na poziomie 13 centów, bez zasadniczych zmian w harmonogramie podaży. Memecoiny to instrumenty o skrajnej zmienności; traktowanie ich jako zakładów na niedobór myli cenę jednostkową z podażą w obiegu.

Trzecim problemem są regulacyjne problemy. Ustawa GENIUS wchodzi w życie w styczniu 2027 r. i zmienia granice zgodności dla stablecoinów w USA; MiCA 2 w UE oraz ewoluujące ramy Komisji Papierów Wartościowych i Giełd (SEC) przesuwają granice dla aktywów tokenizowanych. Zabezpieczenie przed inflacją – w tym argument, że kryptowaluty przewyższają waluty fiducjarne w okresach wieloletnich – pozostaje nienaruszone, choć operacyjna rzeczywistość prowadzenia zgodnych z przepisami usług wokół nich nie. Energochłonne wydobycie oparte na dowodzie pracy (Proof of Work) to odrębny front regulacyjny, który należy śledzić.

Podręcznik inteligentnego inwestowania w kryptowaluty na rok 2026

Jeśli chcesz jeden akapit: trzymaj podstawowe aktywa kryptograficzne — szczególnie BTC i ETH — jako magazyn wartości i warstwę bazową beta. Rotuj ekspozycję satelitarną w dwóch lub trzech sektorach, w których 2026 przychodów on-chain jest weryfikowalnych — obecnie tokenizacja RWA, tokeny AI z płacącymi użytkownikami i rynki predykcyjne. Obserwuj wzrost podaży stablecoinów jako sygnał rotacji; gdy 320 miliardów dolarów zacznie znacząco inwestować, sektor, który je wchłonie jako pierwszy, wygra transakcję. Wyjdź z każdej indywidualnej pozycji, gdy aktywność deweloperów odbiega od ceny, ponieważ ta luka się zamyka. Kupowanie i trzymanie to nadal dominująca strategia dla czołowych kryptowalut; rotacja sektorowa ma znaczenie w warstwie satelitarnej, a nie w rdzeniu. Większość z tych działań wymaga po prostu, aby nie dać się wyprzedzić własnej narracji.

Wnioski: skąd tak naprawdę pochodzi kolejna wielka kryptowaluta

Pytanie z gatunku „jaka będzie następna wielka kryptowaluta” umiera cicho w 2026. Zastępuje je lepsze: który sektor generuje przychody on-chain, podczas gdy cykl pochłania 320 miliardów dolarów w postaci suchego prochu stablecoinów, i które tokeny w tym sektorze przetrwają kolejny kryzys odblokowania, zachowując nienaruszoną bazę programistów. Obserwuj przepływy, a nie wątki na Twitterze. Kryptowaluty, które zdobędą swoje miejsce w tym cyklu, nie ujawnią się same; ich przychody z opłat tak.