Las mejores criptomonedas emergentes en 2026: Las próximas grandes criptomonedas y tokens

La aprobación del ETF de Bitcoin en 2024 logró algo que el auge de las ICO de 2017 y la manía de los NFT de 2021 nunca pudieron: empeoró la pregunta "¿cuál será la próxima gran criptomoneda?", en lugar de mejorarla. Los ETF de Bitcoin al contado ahora poseen alrededor de 1,32 millones de BTC, aproximadamente el 6,3 por ciento del suministro total, con un AUM acumulado superior a los 102 mil millones de dólares a mayo de 2026. Cuando una sola clase de activos absorbe tanto capital institucional, el patrón de rotación posterior cambia. Ya no se puede buscar el próximo Bitcoin, porque Bitcoin mismo se convirtió en la puerta de entrada. Las criptomonedas que tengan éxito a partir de ahora no serán las que más se parezcan a Bitcoin en un documento técnico. Serán las que capturen el flujo cuando el capital salga del envoltorio del ETF y busque usos productivos en la cadena. Eso no es una operación con una sola moneda. Este artículo hace dos cosas diferentes a la lista estándar. Primero, mapea dónde 2026 los datos en la cadena muestran realmente la rotación de ingresos y liquidez. En segundo lugar, te proporciona un marco de cinco pasos que puedes seguir tú mismo la próxima vez que cambie el ciclo.

Por qué "la próxima gran criptomoneda" es la pregunta equivocada en 2026

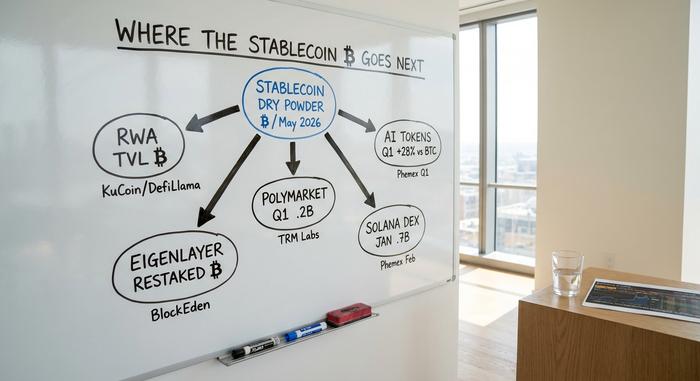

El marco de la lista tiene un problema estructural en 2026. El dominio de Bitcoin se sitúa cerca del 58 por ciento, el nivel más alto en años, porque los ETF spot absorben el flujo institucional que solía derramarse en el mercado de criptomonedas más amplio durante ciclos anteriores. El capital disponible que históricamente rotaría hacia altcoins ahora está estacionado en stablecoins. El suministro total de stablecoins alcanzó un récord de $320.6 mil millones en mayo 2026, con USDT en $185.5 mil millones y USDC en $78 mil millones, según KuCoin y DefiLlama. Ese es el indicador que hay que observar de cerca; el gráfico de precios de BTC importa menos ahora, porque el crecimiento de las stablecoins te dice cuánto capital está en espera esperando ser invertido.

La actividad de los desarrolladores cuenta la otra mitad de la historia. Las confirmaciones de código semanales de criptomonedas cayeron aproximadamente un 75 por ciento entre principios de 2025 y marzo de 2026, según datos de Electric Capital resumidos por CoinDesk. Ethereum sigue liderando en número absoluto de desarrolladores con alrededor de 2811, aunque esa cifra ha disminuido un 34 por ciento interanual. BNB Chain cayó un 85 por ciento. El talento no se jubiló; gran parte de él migró a repositorios de IA, y esa migración es la señal de evaluación más clara que tenemos. Una cadena que pierde desarrolladores se está reduciendo lentamente incluso cuando su gráfico de tokens parece plano.

Incluso el mercado de ETF se ha enfriado. Tras un sólido abril con entradas netas de 2440 millones de dólares en ETF de Bitcoin al contado en EE. UU., mayo registró seis días consecutivos de salidas, y los flujos netos acumulados en lo que va del año se han reducido a unos 536 millones de dólares. La demanda institucional sigue presente, pero es selectiva.

En la práctica, esto significa que la próxima criptomoneda con mejor desempeño probablemente será un sector en auge, en lugar de una sola criptomoneda con un potencial de crecimiento exponencial. El flujo de inversión se dirige a cualquier vertical que pueda demostrar ingresos en la cadena de bloques, usuarios reales y desbloqueos de tokens aceptables simultáneamente. Este filtro es estricto y excluye aproximadamente el 80 % de las criptomonedas que aparecen en las listas de "las mejores criptomonedas para comprar".

Sectores donde el capital está rotando: RWA, IA y Solana DePIN.

Cinco sectores registraron ingresos verificables en la cadena de bloques o un valor total bloqueado que aumentó en comparación con el mercado general de criptomonedas. Una cosa es el ruido narrativo y otra muy distinta las cifras en la cadena de bloques. La lista a continuación utiliza esta última.

tokenización de activos del mundo real

El TVL de RWA en cadena superó los 20.000 millones de dólares en mayo de 2025, aproximadamente el triple desde principios de 2025, según una investigación de Yellow.com. Los bonos del Tesoro estadounidense tokenizados representan alrededor de 13.500 millones de dólares de esa cifra. El fondo BUIDL de BlackRock superó los 500 millones de dólares en su primer año, mientras que Ondo Finance mantuvo su liderazgo entre los emisores nativos de cripto-RWA. La tesis es clara: la tecnología blockchain que liquida la exposición al dólar con rendimiento en cadena resuelve el caso de uso más aburrido en criptomonedas, y lo aburrido funciona durante los ciclos institucionales.

tokens de IA

Los tokens de IA fueron el único sector de criptomonedas que cerró el primer trimestre en terreno positivo. La cesta de IA cayó un 14 por ciento, mientras que Bitcoin perdió un 23 por ciento y Ether un 32 por ciento, según datos de Phemex. El caso más destacado es Bittensor (TAO), que registró 43 millones de dólares en ingresos en el primer trimestre frente a un múltiplo precio-ingresos de aproximadamente 20x, alto pero no descabellado en comparación con empresas de software similares. Render Network (RENDER) y Fetch.ai (FET, recientemente fusionada con la Artificial Superintelligence Alliance) completan la cesta. La característica común es que las tres pueden mostrar usuarios reales que pagan por computación.

Actividad de Solana DEX

Solana procesó 117.700 millones de dólares en volumen DEX durante enero de 2010, aproximadamente el 35% del volumen total en la cadena ese mes, y el total de transacciones del primer trimestre fue 126 veces mayor que el de Ethereum. El ETF spot de Solana de 21Shares recibió la aprobación de la SEC a principios de 2011, siendo el primer ETF spot estadounidense para una plataforma de contratos inteligentes distinta de Ethereum. Firedancer, el segundo cliente validador, sigue siendo el catalizador técnico del año porque impulsa la red hacia su objetivo de 1 millón de TPS. El sellado de tiempo de prueba de historial de Solana es la elección de diseño de la cadena de bloques que hace posible ese rendimiento.

Mercados de predicción

Polymarket registró un volumen de operaciones de 26.200 millones de dólares en el primer trimestre de 2012, un 90 % más que en el trimestre anterior, y marzo se convirtió en el primer mes en superar los 10.000 millones de dólares. Un año antes, la plataforma gestionaba unos 1.200 millones de dólares al mes, lo que supone una expansión de 17 veces en doce meses. TRM Labs señaló a los mercados de predicción como el sector vertical en cadena de más rápido crecimiento en la primera mitad de 2013.

L1 modulares y reasignación

EigenLayer superó los 18.000 millones de dólares en ETH reposicionado con 1.900 operadores al 14 de febrero, aunque la cifra fluctúa con el precio de ETH. BlockEden señaló posteriormente que una caída en marzo hasta los 8.900 millones de dólares se debió a una revalorización más que a retiros. En el conjunto de las L2, Arbitrum y Base poseen el 77% de los 48.000 millones de dólares del TVL combinado, dejando a Optimism, ZkSync y la cola larga para repartirse el resto.

| Sector | Métrica clave | Valor | A partir de |

|---|---|---|---|

| tokenización de RWA | TVL en cadena | Más de 20 mil millones de dólares | Mayo 2026 |

| tokens de IA | Rentabilidad del sector en el primer trimestre | -14% (frente a BTC -23%) | Q1 2026 |

| Solana DEX | Volumen de enero | 117.700 millones de dólares | Enero 2026 |

| Mercados de predicción | Volumen del primer trimestre | 26.200 millones de dólares | Q1 2026 |

| Reasignación (EigenLayer) | ETH reinstalado | 18.000 millones de dólares (febrero) / 8.900 millones de dólares (marzo) | Q1 2026 |

Criptomonedas candidatas: BTC, ETH, XRP y Cardano

Si buscas una lista concreta, y la mayoría de los lectores la buscan, aquí tienes ocho nombres que aparecen en todas las listas de seguimiento importantes, ordenados por sector en lugar de por precio objetivo. Cada entrada combina la criptomoneda con un catalizador verificable y un indicador de riesgo, ya que los catalizadores son la base de las listas y los indicadores de riesgo permiten a los lectores mantenerse solventes.

Bitcoin (BTC) sigue siendo la reserva de valor y el referente original de las criptomonedas. El límite de suministro de 21 millones es el único mecanismo de escasez que ha perdurado durante cuatro ciclos, y el formato ETF hace que esa escasez sea comprensible para los inversores que jamás usarían una billetera de hardware. El ciclo de reducción a la mitad sigue funcionando; el evento de 2024 ajustó la emisión según lo previsto, aunque la reacción del precio ahora va a la zaga del flujo de ETF en lugar del de los inversores minoristas.

Ethereum (ETH) es la capa base de los contratos inteligentes. Su ecosistema L2 cuenta con un valor total bloqueado (TVL) combinado de aproximadamente 48 mil millones de dólares. La actualización Pectra mejoró la economía y el ancho de banda de los validadores, y la capa de re-staking ya está lo suficientemente madura como para albergar un mercado independiente de 18 mil millones de dólares. El riesgo: el precio de ETH se ha quedado rezagado con respecto al TVL de su propio ecosistema durante dos años, y esa brecha aún no se ha resuelto.

Solana (SOL) obtuvo la aprobación del ETF 2026 y el primer puesto en volumen de DEX. Firedancer impulsa la red hacia 1 millón de transacciones por segundo, superando con creces las exigencias de cualquier caso de uso de pago actual. La preocupación radica en la concentración de validadores y la dependencia de la hoja de ruta de un solo equipo.

XRP superó la incertidumbre de la SEC en agosto de 2025 con un acuerdo de 50 millones de dólares. Ripple Labs ahora forma parte de la reserva estratégica de criptomonedas de EE. UU., junto con Bitcoin y Ethereum, lo que legitima funcionalmente el uso de XRP para pagos transfronterizos. Los bancos actuarán con cautela, pero el obstáculo regulatorio ha desaparecido.

Cardano (ADA) goza de una reputación de desarrollo avalada por la comunidad y forma parte de la reserva estratégica, aunque su actividad de desarrollo y su presencia en el sector DeFi están por debajo de su capitalización de mercado. ADA es la criptomoneda más expuesta a la fuga de desarrolladores.

Chainlink (LINK) es la columna vertebral de oráculos para la tokenización de RWA. La asociación con el Departamento de Comercio de EE. UU. en agosto de 2025 y la aprobación del ETF spot de LINK en enero 2026 cambiaron la forma en que el mercado piensa sobre la infraestructura de oráculos: pila nacional crítica, no solo infraestructura de finanzas descentralizadas.

Monero (XMR) representa la pata contraria. A medida que MiCA 2 en la UE y la ampliación de la Regla de Viaje del GAFI refuerzan el análisis en cadena, la protección de la privacidad se vuelve estructuralmente más escasa. Las exclusiones de XMR en exchanges regulados constituyen, en sí mismas, un argumento alcista si se interpretan de forma inversa.

Bittensor (TAO) es un caso atípico y especulativo que merece ser mencionado. Su límite de 21 millones de dólares refleja el modelo de escasez de Bitcoin, los ingresos de la subred son verificables en 43 millones de dólares para el primer trimestre, y la relación precio-ingresos es la incógnita.

| Acuñar | Papel del sector | 2026 catalizador | Indicador de riesgo |

|---|---|---|---|

| BTC | Depósito de valor | Más de 102.000 millones de dólares en activos gestionados por ETF | Compresión cíclica |

| ETH | Base de contratos inteligentes | Pectra + replanteo | El precio se queda rezagado con respecto al valor total de la inversión (TVL). |

| SOL | L1 de alto rendimiento | Aprobado el ETF de 21Shares | Concentración del validador |

| XRP | Pagos transfronterizos | La SEC llegó a un acuerdo en agosto de 2025. | Retraso en la adopción por parte de los bancos |

| ADA | L1 revisado por pares | Inclusión de la reserva estratégica | retraso en la actividad de desarrollo |

| ENLACE | oráculo RWA | Asociación DOC + ETF LINK | Concentración de participación en los honorarios |

| XMR | Seto de privacidad | Caso alcista de exclusión regulatoria de la lista | Acceso al intercambio |

| TAO | computación de IA | Ingresos por subred de 43 millones de dólares en el primer trimestre | Múltiples frente a exageración |

Un marco para evaluar la próxima gran criptomoneda

La lista anterior quedará obsoleta en dieciocho meses. El marco que la generó, sin embargo, no. Cinco criterios de evaluación cuantificables, cada uno ejecutable con herramientas gratuitas o económicas.

Comencemos con los ingresos en la cadena, ya que las promesas son baratas. DefiLlama publica diariamente los ingresos por comisiones, incluidas las de transacción, y TokenTerminal calcula los múltiplos precio-comisiones para las principales cadenas y protocolos. La señal es clara: si la capitalización de mercado de un token implica 500 millones de dólares en comisiones anuales equivalentes, pero el protocolo generó 4 millones el año pasado, las cuentas no cuadran o el múltiplo es engañoso. Ambas opciones pueden ser correctas; solo una es digna de inversión.

A continuación, se presenta el costo del desbloqueo de tokens. El calendario de desbloqueo 2026 es complejo. Los tramos de adquisición de derechos de Arbitrum, varios umbrales de Aptos y Sui, y una serie de tokens derivados de re-staking desbloquean una oferta significativa frente a un escaso interés de los compradores. CryptoRank y TokenUnlocks publican cronogramas con fechas. El mecanismo es simple: mientras la expansión mensual de la oferta supera la demanda mensual de nuevos compradores, la dirección del descubrimiento de precios ya está definida.

La trayectoria de la actividad de los desarrolladores es más relevante que hace un año. Los informes mensuales de Electric Capital siguen siendo la fuente de datos más fiable al respecto. Dado que la caída del 75 % en los compromisos en todo el sector es ahora la norma, los casos atípicos tienen mayor peso que en 2024. El número de desarrolladores de Solana creció, mientras que el promedio disminuyó. El ecosistema de Base se expandió como una subred de Ethereum. Las subredes de Bittensor agruparon equipos independientes bajo un mismo paraguas de ingresos. Donde aún hay desarrolladores, la inversión a largo plazo sigue funcionando.

La cuarta pantalla se centra en la tokenómica y la distribución de validadores. El límite de suministro es un punto de partida; los umbrales de adquisición, las tenencias de tesorería y la concentración de validadores son más importantes en 2026 que cuando las blockchains de prueba de trabajo dominaban. Para una red de prueba de participación, pregúntese: ¿cuántos validadores independientes poseen una participación significativa?, ¿qué proporción del suministro se encuentra en monederos de la fundación o de usuarios internos?, y ¿cuál es la descentralización realista medida por el coeficiente de Nakamoto? Las aplicaciones descentralizadas que se ejecutan sobre esos validadores heredan el riesgo que conlleva el conjunto de validadores.

El seguimiento de las carteras de los inversores institucionales cierra la lista. Nansen y Arkham publican una metodología para agregar flujos en cadena de carteras de cohortes etiquetadas: fondos de capital riesgo, creadores de mercado y tesorerías. El riesgo reside en copiar carteras individuales, ya que sus entradas se anticipan y sus salidas se capturan en capturas de pantalla. El caso de uso es el flujo agregado: ¿en qué sector están comprando netamente los grupos de inversores institucionales este mes? Esa cifra es más honesta que cualquier tesis de analista.

Sigo insistiendo en el primer punto. La mayoría de los candidatos no lo superan. Un protocolo que no puede demostrar ingresos por comisiones ni un camino a corto plazo para generarlos es una operación beta en el mercado general de criptomonedas, no una idea. El mercado se muestra impaciente con respecto a esta distinción en 2026, algo que no ocurría en 2021.

Riesgos ocultos: criptomonedas meme, desbloqueos y stablecoins

La mayoría de las decepciones con las supuestas "próximas grandes criptomonedas" se deben a tres tipos de fallos. Ninguno de ellos es inusual.

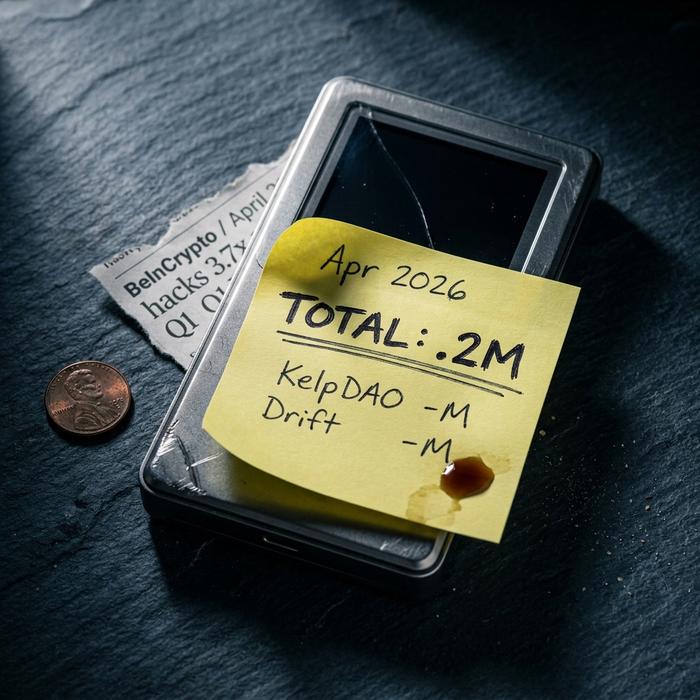

El primer riesgo de explotación se concentra en infraestructuras más recientes. Solo en abril se registraron pérdidas por hackeo de criptomonedas de 606,2 millones de dólares, 3,7 veces la cifra total del primer trimestre, y dos eventos representaron el 95 por ciento de esa cantidad: un incidente de KelpDAO de 290 millones de dólares y una explotación de Drift de 285 millones de dólares, según BeInCrypto. Las capas de re-staking y los DEX de los perpetradores están concentrando el riesgo en código que no ha sido probado en condiciones reales durante un ciclo completo.

La segunda es la lotería de las memecoins. Un token a una fracción de centavo se siente accesible, y que Dogecoin alcanzara los 73 centavos en 2021 es la prueba de que ese sueño se está haciendo realidad. Dogecoin se situó en 13 centavos a mediados de 2024 sin cambios fundamentales en el calendario de suministro. Las memecoins son instrumentos de extrema volatilidad; tratarlas como apuestas de escasez confunde el precio unitario con la oferta circulante.

El tercer aspecto es el drástico cambio regulatorio. La Ley GENIUS entra en vigor en enero de 2027 y redefine el marco de cumplimiento de las stablecoins en EE. UU.; la MiCA 2 en la UE y el marco en constante evolución de la Comisión de Bolsa y Valores (SEC) modifican las reglas del juego para los activos tokenizados. El argumento de que las criptomonedas superan a las monedas fiduciarias en periodos de varios años se mantiene intacto, aunque la realidad operativa de gestionar servicios que cumplan con la normativa no. La minería de prueba de trabajo, que consume mucha energía, constituye un frente regulatorio aparte que requiere seguimiento.

La estrategia inteligente de inversión en criptomonedas para 2026

Si quieres un párrafo: mantén los criptoactivos principales —específicamente BTC y ETH— como reserva de valor y para la beta de la capa base. Rota la exposición satélite en dos o tres sectores donde los ingresos en cadena sean verificables —actualmente tokenización RWA, tokens de IA con usuarios de pago y mercados de predicción—. Observa el crecimiento de la oferta de stablecoins como señal de rotación; cuando los 320 mil millones de dólares comiencen a desplegarse de manera significativa, el sector que los absorba primero ganará la operación. Cierra cualquier posición individual cuando la actividad de los desarrolladores diverja del precio, porque esa brecha se cierra a la baja. Comprar y mantener sigue siendo la estrategia dominante para las principales criptomonedas; la rotación sectorial importa en la capa satélite, no en el núcleo. La mayor parte de esto solo requiere no dejarse llevar por tu propia narrativa.

Conclusión: de dónde surgirá realmente la próxima gran criptomoneda.

La típica pregunta de "¿cuál será la próxima gran criptomoneda?" muere silenciosamente en 2026. Una mejor la reemplaza: ¿qué sector genera ingresos en cadena mientras el ciclo consume 320 mil millones de dólares en stablecoins, y qué tokens dentro de ese sector sobreviven al próximo desbloqueo con su base de desarrolladores intacta? Presta atención a los flujos, no a los hilos de Twitter. Las criptomonedas que se ganen su lugar en este ciclo no se anunciarán por sí mismas; sus ingresos por comisiones sí lo harán.