Le migliori criptovalute emergenti in 2026: le prossime grandi criptovalute e token

L'approvazione degli ETF su Bitcoin nel 2024 ha fatto qualcosa che il boom delle ICO del 2017 e la mania degli NFT del 2021 non sono mai riusciti a fare: ha peggiorato, non migliorato, la domanda "qual è la prossima grande criptovaluta?". Gli ETF su Bitcoin attualmente detengono circa 1,32 milioni di BTC, circa il 6,3% dell'offerta totale, con un patrimonio gestito cumulativo superiore a 102 miliardi di dollari a maggio. Quando una singola classe di asset assorbe così tanto capitale istituzionale, il modello di rotazione a valle cambia. Non è più possibile individuare il prossimo Bitcoin, perché Bitcoin stesso è diventato il punto di accesso. Le criptovalute che avranno successo da qui in avanti non saranno quelle che assomigliano di più a Bitcoin in un white paper. Saranno quelle che cattureranno i flussi quando il capitale uscirà dall'involucro degli ETF e cercherà impieghi produttivi on-chain. Non si tratta di una singola transazione. Questo articolo fa due cose in modo diverso dal classico elenco. In primo luogo, mappa dove i dati on-chain mostrano effettivamente la rotazione di ricavi e liquidità. In secondo luogo, ti offre una struttura in cinque fasi che puoi applicare autonomamente la prossima volta che il ciclo cambia.

Perché "la prossima grande criptovaluta" è la domanda sbagliata in 2026

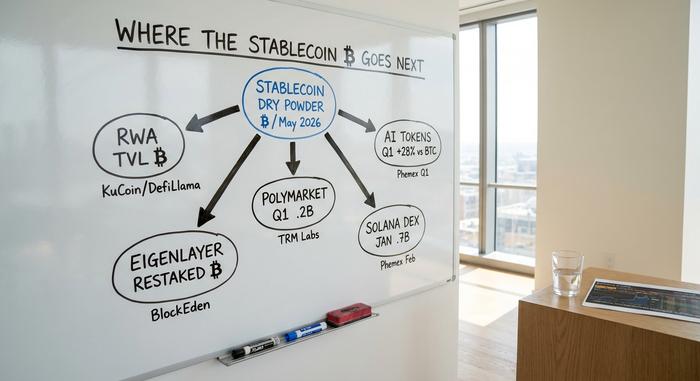

La struttura dell'elenco presenta un problema strutturale in 2026. La dominance di Bitcoin si attesta intorno al 58%, il livello più alto degli ultimi anni, perché gli ETF spot assorbono i flussi istituzionali che in passato si riversavano nel mercato più ampio delle criptovalute durante i cicli precedenti. La liquidità che storicamente sarebbe confluita nelle altcoin è ora investita in stablecoin. L'offerta totale di stablecoin ha raggiunto il record di 320,6 miliardi di dollari a maggio 2026, con USDT a 185,5 miliardi di dollari e USDC a 78 miliardi di dollari, secondo KuCoin e DefiLlama. Questo è l'indicatore da monitorare attentamente; il grafico del prezzo di BTC è meno rilevante al momento, perché la crescita delle stablecoin indica la quantità di capitale disponibile in attesa di essere investito.

L'attività degli sviluppatori racconta l'altra metà della storia. I commit settimanali di codice nel settore delle criptovalute sono diminuiti di circa il 75% tra l'inizio del 2025 e il 5 marzo, secondo i dati di Electric Capital riassunti da CoinDesk. Ethereum è ancora in testa per numero assoluto di sviluppatori, con circa 2.811, sebbene questa cifra sia in calo del 34% su base annua. BNB Chain ha subito un calo dell'85%. I talenti non sono andati in pensione; molti di loro sono migrati verso repository di intelligenza artificiale, e questa migrazione è il segnale di valutazione più chiaro che abbiamo. Una blockchain che perde sviluppatori si sta riducendo lentamente anche quando il grafico dei suoi token sembra piatto.

Anche il mercato degli ETF si è raffreddato. Dopo un aprile positivo con afflussi netti per 2,44 miliardi di dollari negli ETF spot Bitcoin statunitensi, maggio ha visto sei giorni consecutivi di deflussi e gli afflussi netti da inizio anno si sono ridotti a circa 536 milioni di dollari. L'interesse istituzionale è ancora presente, ma selettivo.

In pratica, questo significa che il prossimo titolo con prestazioni superiori alla media ha maggiori probabilità di essere un investimento settoriale piuttosto che una singola criptovaluta con un potenziale di crescita esponenziale. Il flusso di investimenti si concentra sul settore in grado di dimostrare contemporaneamente entrate on-chain, utenti reali e sblocchi di token accettabili. Questo filtro è ristretto e esclude circa l'80% di ciò che compare in una lista delle "migliori criptovalute da acquistare".

Settori in cui il capitale sta ruotando: RWA, IA e Solana DePIN

Cinque settori hanno registrato ricavi on-chain verificabili pari a 2026 o un valore totale bloccato che è aumentato rispetto al mercato delle criptovalute in generale. Il rumore narrativo è una cosa; i numeri on-chain sono un'altra. L'elenco seguente utilizza questi ultimi.

Tokenizzazione di asset del mondo reale

Secondo una ricerca di Yellow.com, il valore totale del portafoglio (TVL) degli RWA on-chain ha superato i 20 miliardi di dollari a maggio 2025, circa il triplo rispetto all'inizio del 2025. I titoli del Tesoro statunitensi tokenizzati rappresentano circa 13,5 miliardi di dollari di tale cifra. Il fondo BUIDL di BlackRock ha superato i 500 milioni di dollari nel suo primo anno, mentre Ondo Finance ha mantenuto la sua posizione di leader tra gli emittenti nativi di RWA su criptovaluta. La tesi è chiara: la tecnologia blockchain che regola l'esposizione al dollaro con rendimento on-chain risolve il caso d'uso più banale nel mondo delle criptovalute, e la banalità funziona durante i cicli istituzionali.

token AI

I token AI sono stati l'unico settore delle criptovalute a chiudere il primo trimestre in territorio positivo. Il paniere AI ha perso il 14%, mentre Bitcoin ha ceduto il 23% ed Ether il 32%, secondo i dati di Phemex. Il migliore è Bittensor (TAO), che ha registrato 43 milioni di dollari di ricavi nel primo trimestre a fronte di un multiplo prezzo/ricavi di circa 20x, elevato ma non assurdo rispetto ai concorrenti nel settore software. Render Network (RENDER) e Fetch.ai (FET, recentemente confluita nell'Artificial Superintelligence Alliance) completano il paniere. La caratteristica comune è che tutte e tre possono vantare utenti reali che pagano per la potenza di calcolo.

Attività di Solana DEX

Solana ha elaborato 117,7 miliardi di dollari di volume DEX durante il mese di gennaio 2010, circa il 35% di tutto il volume on-chain di quel mese, e il totale delle transazioni del primo trimestre è risultato 126 volte superiore a quello di Ethereum. L'ETF spot Solana di 21Shares ha ricevuto l'approvazione della SEC all'inizio del 2011, il primo ETF spot statunitense per una piattaforma di smart contract diversa da Ethereum. Firedancer, il secondo client validatore, rimane il catalizzatore tecnico dell'anno perché spinge la rete verso il suo obiettivo di 1 milione di transazioni al secondo (TPS). Il timestamp proof-of-history di Solana è la scelta di progettazione blockchain che rende plausibile tale throughput.

Mercati di previsione

Polymarket ha registrato un volume di scambi pari a 26,2 miliardi di dollari nel primo trimestre del 2012, con un aumento del 90% rispetto al trimestre precedente, e marzo è diventato il primo mese a superare i 10 miliardi di dollari. Un anno prima, la piattaforma gestiva circa 1,2 miliardi di dollari al mese, con un'espansione di 17 volte in dodici mesi. TRM Labs ha indicato i mercati di previsione come il settore on-chain in più rapida crescita nella prima metà del 2013.

L1 modulari e riassemblaggio

A febbraio 2014, EigenLayer aveva superato i 18 miliardi di dollari in ETH rimessi in portafoglio da 1.900 operatori, sebbene la cifra fluttui in base al prezzo di ETH. BlockEden ha poi segnalato un calo a marzo a 8,9 miliardi di dollari, attribuendolo a una revisione dei prezzi piuttosto che a prelievi. Tra le piattaforme L2, Arbitrum e Base detengono insieme il 77% dei 48 miliardi di dollari di TVL combinati, lasciando la parte restante a Optimism, ZkSync e alla coda lunga.

| Settore | Indicatore chiave | Valore | A partire da |

|---|---|---|---|

| Tokenizzazione RWA | TVL on-chain | Oltre 20 miliardi di dollari | Maggio 2026 |

| token AI | Rendimento del settore nel primo trimestre | -14% (contro BTC -23%) | Q1 2026 |

| Solana DEX | volume di gennaio | 117,7 miliardi di dollari | Gennaio 2026 |

| Mercati di previsione | volume Q1 | 26,2 miliardi di dollari | Q1 2026 |

| Ristabilire (EigenLayer) | ETH rimanente | 18 miliardi di dollari (febbraio) / 8,9 miliardi di dollari (marzo) | Q1 2026 |

Criptovalute candidate: BTC, ETH, XRP e Cardano

Se desiderate una lista ristretta e concreta, e la maggior parte dei lettori alla fine la desidera, ecco otto nomi che compaiono in ogni watchlist seria, suddivisi per settore piuttosto che per prezzo obiettivo. Ogni voce abbina la criptovaluta a un catalizzatore verificabile e a un indicatore di rischio, perché i catalizzatori sono ciò che permette di scrivere liste e gli indicatori di rischio sono ciò che permette ai lettori di rimanere solvibili.

Bitcoin (BTC) rimane la riserva di valore e il benchmark originale delle valute digitali. Il limite di offerta di 21 milioni di unità è l'unico elemento di logica di scarsità che è sopravvissuto a quattro cicli, e la struttura degli ETF rende tale scarsità comprensibile anche agli investitori che non utilizzerebbero mai un portafoglio hardware. Il ciclo di halving funziona ancora; l'evento del 2024 ha ridotto l'emissione nei tempi previsti, anche se la reazione del prezzo ora è in ritardo rispetto ai flussi degli ETF piuttosto che a quelli degli investitori al dettaglio.

Ethereum (ETH) è il livello base dei contratti intelligenti. Il suo ecosistema L2 detiene circa 48 miliardi di dollari di TVL combinato, l'aggiornamento Pectra ha migliorato l'economia e la larghezza di banda dei validatori e il livello di ri-switching è ora sufficientemente maturo per ospitare un mercato separato da 18 miliardi di dollari. Il rischio: il prezzo di ETH è rimasto indietro rispetto al TVL del suo ecosistema per due anni e questo divario non è stato colmato.

Solana (SOL) ha ottenuto l'approvazione dell'ETF 2026 e il primato per il volume di scambi nel DEX. Firedancer spinge la rete verso 1 milione di transazioni al secondo, ben oltre quanto richiesto attualmente da qualsiasi caso d'uso di pagamento. La preoccupazione reale riguarda la concentrazione dei validatori e la dipendenza dalla roadmap di un singolo team.

Nell'agosto del 2025, XRP ha superato l'ostacolo rappresentato dalla SEC con un accordo da 50 milioni di dollari. Ripple Labs ora fa parte della riserva strategica di criptovalute degli Stati Uniti, insieme a Bitcoin ed Ethereum, il che legittima di fatto XRP per l'utilizzo nei pagamenti transfrontalieri. Le banche procederanno con cautela, ma l'ostacolo normativo è stato rimosso.

Cardano (ADA) gode di una solida reputazione di sviluppo, comprovata da revisioni paritarie, e di un'inclusione nelle riserve strategiche, sebbene la sua attività di sviluppo e la sua trazione nel settore DeFi siano inferiori alla sua capitalizzazione di mercato. ADA è il concorrente più esposto al fenomeno dell'abbandono degli sviluppatori.

Chainlink (LINK) è l'infrastruttura oracolo fondamentale per la tokenizzazione RWA. La partnership con il Dipartimento del Commercio degli Stati Uniti nell'agosto 2025 e l'approvazione dell'ETF spot LINK nel gennaio 2023 hanno cambiato il modo in cui il mercato percepisce l'infrastruttura oracolo: uno stack nazionale critico, non solo un'infrastruttura per la finanza decentralizzata.

Monero (XMR) rappresenta l'elemento controcorrente. Con l'entrata in vigore della normativa MiCA 2 nell'UE e l'espansione della Travel Rule del FATF, che inaspriscono le analisi on-chain, la protezione della privacy diventa strutturalmente più rara. Le cancellazioni di XMR dagli exchange regolamentati, se interpretate in modo inverso, costituiscono di per sé un elemento a favore del rialzo.

Bittensor (TAO) è l'eccezione speculativa che merita di essere menzionata. La capitalizzazione di mercato di 21 milioni di unità rispecchia il modello di scarsità di Bitcoin, i ricavi della sottorete sono verificabili e ammontano a 43 milioni di dollari per il primo trimestre, mentre il rapporto prezzo/ricavi rimane un punto interrogativo.

| Coniare | Ruolo del settore | 2026 catalizzatore | Indicatore di rischio |

|---|---|---|---|

| BTC | riserva di valore | Oltre 102 miliardi di dollari di patrimonio gestito dagli ETF | Compressione del ciclo |

| ETH | base di smart contract | Pectra + rifacimento | Il prezzo ritarda TVL |

| SOL | L1 ad alta velocità di trasmissione | Approvato l'ETF 21Shares | Concentrazione dei validatori |

| XRP | pagamenti transfrontalieri | La SEC ha raggiunto un accordo nell'agosto 2025. | Ritardo nell'adozione da parte delle banche |

| ADA | L1 sottoposto a revisione paritaria | Inclusione delle riserve strategiche | Ritardo nell'attività di sviluppo |

| COLLEGAMENTO | Oracolo RWA | Partnership DOC + LINK ETF | Concentrazione della quota di commissioni |

| XMR | Privacy Hedge | Caso di successo per la revoca regolamentare della quotazione | Accesso allo scambio |

| TAO | calcolo dell'IA | Ricavi della sottorete pari a 43 milioni di dollari nel primo trimestre | Molteplicità contro clamore |

Un quadro di riferimento per valutare la prossima grande criptovaluta

La lista di cui sopra sarà obsoleta tra diciotto mesi. Il framework che l'ha generata, invece, non lo sarà. Cinque criteri quantificabili, ciascuno eseguibile con strumenti gratuiti o a basso costo.

Partiamo dai ricavi on-chain, dato che le promesse non costano molto. DefiLlama pubblica i ricavi giornalieri derivanti dalle commissioni, incluse le commissioni di transazione, e TokenTerminal calcola i multipli prezzo/commissioni per le principali blockchain e protocolli. Il segnale è inequivocabile: quando la capitalizzazione di mercato di un token implica un equivalente di 500 milioni di dollari di commissioni annuali, ma il protocollo ne ha generate solo 4 milioni l'anno scorso, i calcoli sono errati o il multiplo è pre-narrativo. Entrambe le ipotesi possono essere corrette; solo una è investibile.

Successivamente, si passa alle spese generali per lo sblocco dei token. Il calendario di sblocco 2026 è impegnativo. Le tranche di vesting di Arbitrum, diversi cliff di Aptos e Sui e un certo numero di token derivati dal ri-staking sbloccano un'offerta significativa a fronte di uno scarso interesse da parte degli acquirenti. CryptoRank e TokenUnlocks pubblicano calendari con date precise. Il meccanismo è semplice: finché l'espansione mensile dell'offerta supera la domanda mensile di nuovi acquirenti, la direzione della scoperta del prezzo è già definita.

L'andamento dell'attività degli sviluppatori è più importante di un anno fa. I report mensili di Electric Capital rimangono la fonte di dati più affidabile a riguardo. Poiché il calo del 75% registrato a livello di settore è ormai considerato un dato di riferimento, i valori anomali hanno un peso maggiore rispetto al 2024. Il numero di sviluppatori di Solana è cresciuto, mentre la media si è ridotta. L'ecosistema di Base si è espanso come sottorete di Ethereum. Le sottoreti di Bittensor hanno aggregato team indipendenti sotto un unico ombrello di ricavi. Dove gli sviluppatori sono ancora presenti, l'offerta a lungo termine continua a funzionare.

La quarta schermata riguarda la tokenomics e la distribuzione dei validatori. Il limite massimo di offerta è un punto di partenza; i vesting cliff, le riserve di tesoreria e la concentrazione dei validatori sono più importanti in 2026 di quanto non lo fossero quando dominavano le blockchain proof-of-work. Per una rete proof-of-stake, bisogna chiedersi: quanti validatori indipendenti detengono una quota significativa, quale proporzione dell'offerta si trova nei wallet della fondazione o degli insider e qual è il livello di decentralizzazione realistico misurato dal coefficiente di Nakamoto? Le applicazioni decentralizzate che girano su questi validatori ereditano tutti i rischi che il set di validatori comporta.

Il monitoraggio dei wallet delle criptovalute chiude la lista. Nansen e Arkham pubblicano una metodologia per aggregare i flussi on-chain da wallet etichettati appartenenti a gruppi specifici: fondi di venture capital, market maker, tesorerie. La trappola sta nel copiare i singoli wallet, poiché i loro ingressi vengono anticipati e le loro uscite vengono acquisite tramite screenshot. Il caso d'uso è il flusso aggregato: in quale settore i cluster di criptovalute stanno effettuando acquisti netti questo mese? Questo dato è più affidabile di qualsiasi tesi di un analista.

Continuo a tornare sul primo punto. La maggior parte dei candidati non lo supera. Un protocollo che non può dimostrare entrate da commissioni o un percorso a breve termine per ottenerle è un investimento incerto sul mercato delle criptovalute in generale, non un'idea. Il mercato è impaziente riguardo a questa distinzione in 2026 in un modo che non lo era nel 2021.

Rischi nascosti: meme coin, sblocchi e stablecoin

Tre modalità di fallimento sono responsabili della maggior parte delle delusioni legate alle "prossime grandi criptovalute". Nessuna di queste è insolita.

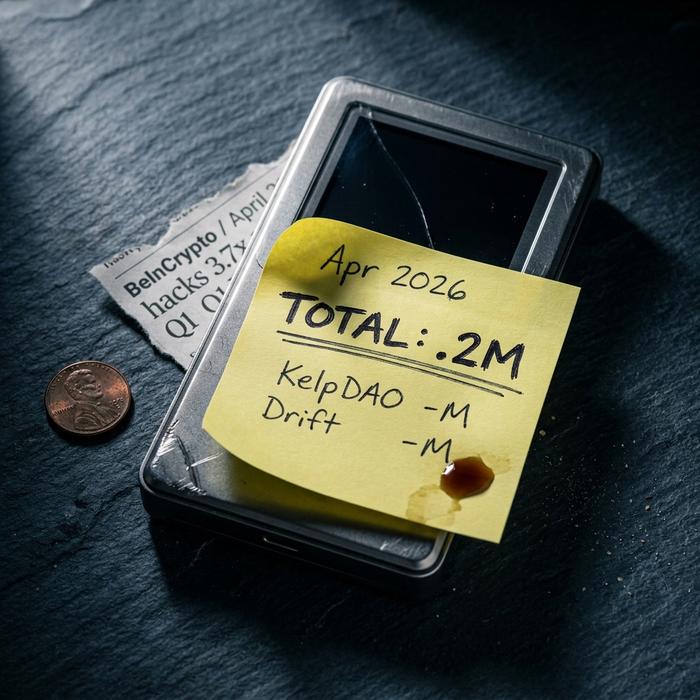

Il primo problema è il rischio di exploit concentrato nelle infrastrutture più recenti. Solo ad aprile si sono registrate perdite per 606,2 milioni di dollari a causa di attacchi hacker alle criptovalute, 3,7 volte la cifra dell'intero primo trimestre, e due eventi hanno rappresentato il 95% di tale importo: un incidente a KelpDAO da 290 milioni di dollari e un exploit a Drift da 285 milioni di dollari, secondo BeInCrypto. La riorganizzazione dei layer e i DEX per i criminali stanno concentrando il rischio in codice che non è stato testato a fondo in un ciclo completo.

Il secondo caso riguarda la lotteria delle meme coin. Un token che vale una frazione di centesimo sembra accessibile, e il raggiungimento dei 73 centesimi da parte di Dogecoin nel 2021 è la dimostrazione che alimenta questo sogno. A metà del 2024, Dogecoin si attestava sui 13 centesimi, senza alcun cambiamento sostanziale nel programma di emissione. Le meme coin sono strumenti ad altissima volatilità; considerarle come scommesse sulla scarsità significa confondere il prezzo unitario con l'offerta circolante.

Il terzo aspetto è rappresentato dal repentino cambiamento normativo. Il GENIUS Act entrerà in vigore a gennaio 2027 e ridefinirà il perimetro di conformità delle stablecoin negli Stati Uniti; la MiCA 2 nell'UE e il quadro normativo in continua evoluzione della Securities and Exchange Commission (SEC) modificano i parametri di riferimento per gli asset tokenizzati. La tesi secondo cui le criptovalute offrono una copertura contro l'inflazione, compreso l'argomento che le criptovalute sovraperformano le valute fiat su periodi pluriennali, rimane valida, sebbene la realtà operativa della gestione di servizi conformi non lo sia altrettanto. Il mining proof-of-work, ad alta intensità energetica, rappresenta un ulteriore fronte normativo da tenere d'occhio.

Il manuale di criptovalute per investitori esperti per 2026

Se volete riassumere in un paragrafo: mantenete le criptovalute principali, in particolare BTC ed ETH, come riserva di valore e beta di base. Ruotate l'esposizione ai satelliti in due o tre settori in cui i ricavi on-chain sono verificabili: attualmente la tokenizzazione RWA, i token AI con utenti paganti e i mercati di previsione. Monitorate la crescita dell'offerta di stablecoin come segnale per la rotazione; quando 320 miliardi di dollari iniziano a essere investiti in modo significativo, il settore che li assorbe per primo vince la transazione. Chiudete qualsiasi posizione individuale quando l'attività degli sviluppatori diverge dal prezzo, perché tale divario si riduce al ribasso. Comprare e detenere rimane la strategia dominante per le principali criptovalute; la rotazione settoriale è importante a livello di satelliti, non a livello di core. La maggior parte di questo richiede solo di non farsi influenzare dalla propria narrativa.

Conclusione: da dove arriverà davvero la prossima grande criptovaluta

La domanda da elenco "qual è la prossima grande criptovaluta" muore silenziosamente nel 2026. Al suo posto ne sorge una migliore: quale settore incrementa i ricavi on-chain mentre il ciclo digerisce 320 miliardi di dollari di liquidità secca delle stablecoin, e quali token all'interno di quel settore sopravvivono al prossimo cliff di sblocco con la loro base di sviluppatori intatta. Osservate i flussi, non i thread di Twitter. Le criptovalute che si guadagneranno un posto in questo ciclo non si annunceranno da sole; lo faranno i loro ricavi da commissioni.