2026年に最も注目すべき暗号通貨:次世代の主要暗号通貨とトークン

ビットコインの2024年のETF承認は、2017年のICOブームや2021年のNFTブームでは決してできなかったことを実現しました。それは、「次の大きな仮想通貨は何か?」という問いを、良くするどころか悪くしたのです。現物ビットコインETFは現在、約132万BTC、総供給量の約6.3%を保有しており、5月2026時点で累積AUMは1,020億ドルを超えています。単一の資産クラスがこれほど多くの機関投資家の資金を吸収すると、下流の資金の流れのパターンが変わります。ビットコイン自体がオンランプになったため、もはや次のビットコインを選別することはできません。ここからパフォーマンスを発揮する仮想通貨は、ホワイトペーパーでビットコインに最も似ているものではありません。資金がETFの枠から抜け出し、オンチェーンで生産的な用途を探すときに流れを捉える仮想通貨です。これは単一コインの取引ではありません。この記事は、標準的なリスト記事とは2つの点で異なります。まず、2026オンチェーンデータが実際に収益と流動性の回転を示している場所をマッピングします。第二に、このフレームワークは、サイクルが次に変化したときに自分で実行できる5つのステップを提供します。

2026 で「次の大きな暗号通貨」が間違った質問である理由

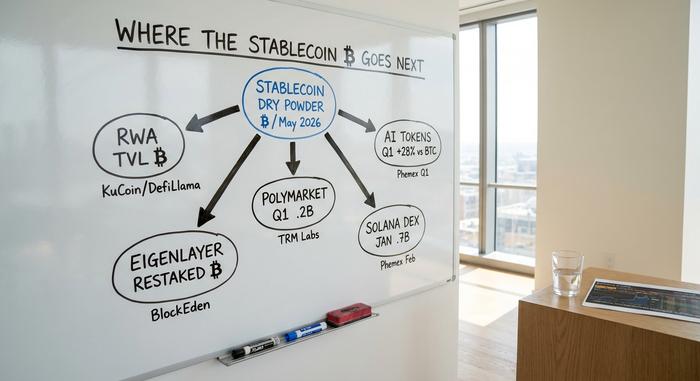

リスト形式の記事の枠組みには、2026 に構造的な問題があります。ビットコインのドミナンスは、過去数年間で最高水準の 58% 付近にあります。これは、スポット ETF が、以前のサイクルでより広範な仮想通貨市場に流れ込んでいた機関投資家の資金フローを吸収しているためです。歴史的にアルトコインに回転していた資金は、現在ステーブルコインに留まっています。KuCoin と DefiLlama によると、5 月のステーブルコインの総供給額は 3,206 億ドルという記録的な額に達し、USDT が 1,855 億ドル、USDC が 780 億ドルとなっています。これは注意深く見守るべき指標です。ステーブルコインの成長は、どれだけの資金が待機して投入されるのを待っているかを示しているため、BTC の価格チャートは今のところあまり重要ではありません。

開発者の活動は、もう一方の側面を物語っています。CoinDeskがまとめたElectric Capitalのデータによると、暗号通貨の週次コードコミット数は、2025年初頭から3月2026までの間に約75%減少しました。開発者数は依然としてイーサリアムが約2,811人でトップですが、この数字は前年比で34%減少しています。BNB Chainは85%減少しました。才能ある人材が引退したわけではなく、その多くがAIリポジトリに移行しており、この移行こそが我々が持つ最も明確な評価シグナルです。開発者を失うチェーンは、トークンチャートが横ばいに見えても、ゆっくりと縮小しています。

ETF市場も冷え込んでいる。4月は米国の現物ビットコインETFに24億4000万ドルの純流入があったものの、5月6日には6日間連続で流出し、年初からの純流入額は約5億3600万ドルにまで縮小した。機関投資家の買いは依然として存在するが、その対象は限定的だ。

実際にはどういうことかというと、次に好成績を収めるのは、単一コインの急騰よりもセクター投資である可能性が高いということです。資金の流れは、オンチェーン収益、実際のユーザー数、そして許容範囲内のトークンロック解除を同時に示すことができる業種に集中します。このフィルターは狭く、「購入すべきトップ仮想通貨」リストに掲載されているものの約80%を除外することになります。

資本が循環しているセクター ― RWA、AI、そしてSolana DePIN

5つのセクターでは、検証可能な2026オンチェーン収益またはロックされた総価値が、より広範な暗号通貨市場に対して上昇しました。物語の雑音は別物であり、オンチェーンの数値は別物です。以下のリストは後者を使用しています。

現実世界の資産のトークン化

Yellow.comの調査によると、オンチェーンのRWA TVLは5月2026に200億ドルを超え、2025年初頭から約3倍に増加した。トークン化された米国債がそのうち約135億ドルを占めている。ブラックロックのBUIDLファンドは初年度に5億ドルを超え、Ondo Financeはネイティブ暗号資産RWA発行者の中で首位を維持した。その主張は明白だ。オンチェーンで利回りのあるドルエクスポージャーを決済するブロックチェーン技術は、暗号資産における最も退屈なユースケースを解決し、退屈なユースケースは機関投資家のサイクル中に機能する。

AIトークン

AIトークンは、第1四半期をプラスで終えた唯一の仮想通貨セクターでした。Phemexのデータによると、AIバスケットは14%下落し、ビットコインは23%、イーサリアムは32%下落しました。際立っているのはBittensor(TAO)で、第1四半期の売上高は4,300万ドルで、株価収益倍率は約20倍と、ソフトウェアの同業他社と比較すると高いものの、不当に高いわけではありません。Render Network(RENDER)とFetch.ai(FET、最近Artificial Superintelligence Allianceに統合)がこのバスケットを構成しています。3社すべてに共通しているのは、実際にユーザーがコンピューティングに対して料金を支払っていることを示すことができる点です。

ソラナDEXの活動

Solanaは1月2026に1,177億ドルのDEXボリュームを処理し、これはその月のオンチェーンボリューム全体の約35%に相当し、第1四半期の総トランザクション数はイーサリアムの126倍に達しました。21SharesのスポットSolana ETFは2026年初頭にSECの承認を受け、イーサリアム以外のスマートコントラクトプラットフォームとしては初の米国スポットETFとなりました。2番目のバリデータクライアントであるFiredancerは、ネットワークを100万TPSの目標に向けて押し上げているため、今年も技術的な触媒であり続けています。Solanaの履歴証明タイムスタンプは、このスループットを可能にするブロックチェーン設計上の選択です。

予測市場

Polymarketは2012年第1四半期に262億ドルの取引高を記録し、前四半期比90%増となった。3月は月間取引高が初めて100億ドルを超えた月となった。1年前、同プラットフォームの月間取引高は約12億ドルで、12ヶ月で17倍に拡大したことになる。TRM Labsは、2013年上半期に最も急速に成長したオンチェーン分野として予測市場を挙げた。

モジュラーL1と再配置

EigenLayerは2月14日時点で1,900人のオペレーターによる180億ドル以上のETHの再ステーキングを達成したが、この数字はETH価格の変動に応じて変動する。BlockEdenはその後、3月に89億ドルまで減少したことを、引き出しではなく価格改定によるものだと指摘した。L2全体では、ArbitrumとBaseが合わせて480億ドルのTVLの77%を保有しており、残りはOptimism、ZkSync、およびロングテールが分け合っている。

| セクタ | 主要指標 | 価値 | 現時点で |

|---|---|---|---|

| RWAトークン化 | オンチェーンTVL | 200億ドル以上 | 5月15日 |

| AIトークン | 第1四半期のセクター別リターン | -14%(BTCは-23%) | Q1 2026 |

| ソラナDEX | 1月号 | 1177億ドル | 1月 2026 |

| 予測市場 | 第1四半期の販売量 | 262億ドル | Q1 2026 |

| 再ステーキング(EigenLayer) | 再ステーキングされたETH | 180億ドル(2月)/89億ドル(3月) | Q1 2026 |

有力な仮想通貨 — BTC、ETH、XRP、カルダノ

具体的な候補リストが欲しい場合(ほとんどの読者は最終的にそう思うでしょう)、ここでは、あらゆる本格的な2026ウォッチリストに必ず登場する8つの銘柄を、価格目標ランキングではなくセクターの役割別に紹介します。各銘柄には、検証可能な2026カタリストとリスクフラグが1つずつ記載されています。なぜなら、カタリストだけでリスト記事が書かれ、リスクフラグがあれば読者は資金繰りに困らないからです。

ビットコイン(BTC)は、依然として価値保存手段としての役割と、デジタル通貨の原点となるベンチマークとしての地位を維持している。2100万枚という供給上限は、4回のサイクルを経てもなお存続している唯一の希少性ロジックであり、ETFという形態によって、ハードウェアウォレットを一切使わないような投資家にもその希少性が理解できるようになっている。半減期サイクルも依然として機能しており、2024年の半減期は予定通り発行量を抑制した。ただし、価格反応は個人投資家の資金流入よりもETFの資金流入に遅れて現れるようになった。

イーサリアム(ETH)はスマートコントラクトの基盤レイヤーです。そのL2エコシステムは合計で約480億ドルのTVL(総資産額)を保有しており、Pectraアップグレードによってバリデーターの経済性と帯域幅が向上し、リステーキングレイヤーは現在、180億ドル規模の独立した市場を運営できるほど成熟しています。リスクとしては、ETH価格が過去2年間、エコシステムのTVLを下回っており、その差は未だに解消されていない点が挙げられます。

Solana (SOL) は、2026 ETF の承認と DEX 取引量の王座を獲得しました。Firedancer は、ネットワークを毎秒 100 万トランザクションに押し上げ、現在のあらゆる決済ユースケースが要求するレベルをはるかに超えています。正直なところ、懸念されるのはバリデーターの集中と、単一チームのロードマップへの依存です。

XRPは2025年8月、5000万ドルの和解金支払いでSEC(米国証券取引委員会)の規制上の障害を解消した。リップル・ラボは現在、ビットコインやイーサリアムと並んで米国の戦略的暗号資産準備金に計上されており、これによりXRPの国境を越えた決済利用が事実上合法化された。銀行の動きは緩慢になるだろうが、規制上の障害は取り除かれた。

カルダノ(ADA)は、査読付き開発実績と戦略的準備金への採用実績を誇りますが、開発活動とDeFi分野での普及は時価総額に比べて遅れています。ADAは、開発者流出の傾向に最も影響を受けやすい候補です。

Chainlink (LINK) は RWA トークン化のオラクル基盤です。2025 年 8 月に米国商務省との提携が実現し、2023 年 1 月に LINK スポット ETF が承認されたことで、オラクル インフラストラクチャに対する市場の考え方が変わりました。これは、分散型金融の配管だけでなく、国家にとって不可欠な基盤です。

モネロ(XMR)は逆張り銘柄だ。EUのMiCA 2とFATFトラベルルールの拡大によりオンチェーン分析が強化されるにつれ、プライバシーヘッジとしての構造的な希少性が高まっている。規制対象取引所におけるXMRの上場廃止は、逆の見方をすれば強気材料となる。

Bittensor(TAO)は、特筆すべき投機的な例外銘柄と言えるだろう。2100万株の発行上限はビットコインの希少性モデルを反映しており、サブネット収益は第1四半期に4300万ドルと検証可能であるが、株価収益率(PER)については未だ不明な点が多い。

| コイン | セクターの役割 | 2026 触媒 | リスクフラグ |

|---|---|---|---|

| BTC | 価値の保存手段 | 1,020億ドル以上のETFの運用資産総額 | サイクル圧縮 |

| イーサリアム | スマートコントラクトベース | ペクトラ+再杭打ち | 価格はTVLに遅れて反映される |

| ソル | 高スループットL1 | 21Shares ETFが承認されました | バリデーター濃度 |

| XRP | 国境を越えた支払い | SECは2025年8月に和解した。 | 銀行の導入の遅れ |

| ADA | 査読済み L1 | 戦略備蓄の組み込み | 開発者の活動遅延 |

| リンク | RWAオラクル | DOCパートナーシップ + LINK ETF | 手数料分配の集中 |

| XMR | プライバシー保護 | 規制当局による上場廃止の強気シナリオ | Exchangeへのアクセス |

| タオ | AIコンピューティング | 第1四半期のサブネット収益は4300万ドルでした。 | マルチプル対誇大広告 |

次世代の有望な暗号通貨を評価するためのフレームワーク

上記の候補リストは18か月後には時代遅れになるだろう。しかし、それを作成したフレームワークはそうではない。5つの定量化可能なスクリーニング項目があり、それぞれ無料または安価なツールで実行できる。

まずはオンチェーン収益から始めましょう。約束は簡単にできてしまうからです。DefiLlamaは取引手数料を含む日々の手数料収益を公開しており、TokenTerminalは主要なチェーンとプロトコルの価格対手数料倍率を計算しています。ここでのシグナルは明確です。トークンの時価総額が年間手数料相当額5億ドルを意味するにもかかわらず、プロトコルが昨年400万ドルしか生み出さなかった場合、計算が間違っているか、倍率が誇張されているかのどちらかです。どちらも正しい可能性がありますが、投資対象として有効なのはどちらか一方だけです。

次にトークンのロック解除のオーバーヘッドが発生します。2026 のロック解除カレンダーは膨大です。Arbitrum のベスティング トランシェ、Aptos と Sui のいくつかのクリフ、および多数の再ステーキング派生トークンにより、買い手の関心が低いにもかかわらず、大量の供給がロック解除されます。CryptoRank と TokenUnlocks は日付付きのスケジュールを公開しています。メカニズムは単純です。月間供給量の増加が月間新規買い手の需要を上回ると、価格発見の方向は既に決定されます。

開発者の活動動向は、1年前よりも重要性を増している。Electric Capitalの月次レポートは、この点に関して最も正確なデータを提供している。セクター全体のコミット数が75%減少したことが現状ではベースラインとなっているため、例外的な事例は2024年当時よりも大きなシグナルとなる。Solanaの開発者数は増加したが、平均は減少した。Baseのエコシステムは、Ethereumのサブネットワークとして拡大した。Bittensorのサブネットは、独立したチームを一つの収益源の下に集約した。開発者が依然として活動している分野では、長期的な入札は依然として機能している。

4つ目のスクリーニングはトークノミクスとバリデーターの分布です。供給上限は出発点ですが、2026 ではプルーフ・オブ・ワークのブロックチェーンが主流だった頃よりも、ベスティングクリフ、財務保有、バリデーターの集中度が重要になります。プルーフ・オブ・ステークのネットワークの場合、意味のあるステークを保有する独立したバリデーターがいくつあるか、供給量の何パーセントが財団ウォレットまたはインサイダーウォレットにあるか、ナカモト係数で測定される現実的な分散化はどの程度か、といった点を問う必要があります。これらのバリデーター上で動作する分散型アプリケーションは、バリデーターセットが抱えるあらゆるリスクを継承します。

スマートマネーウォレットの追跡がリストの最後を飾ります。ナンセンとアーカムは、ベンチャーファンド、マーケットメーカー、財務省など、ラベル付けされたコホートウォレットからのオンチェーンフローを集計する方法論を発表しました。落とし穴は個々のウォレットをコピーすることです。なぜなら、それらのウォレットのエントリーはフロントランニングされ、エグジットはスクリーンショットされるからです。ユースケースは集計フローです。スマートマネーのクラスターは今月どのセクターを純購入しているか?この数字は、どのアナリストの理論よりも正直です。

私は常に最初の点に立ち返ります。ほとんどの候補者はこの点に失敗します。手数料収入や近い将来の手数料収入への道筋を示すことができないプロトコルは、より広範な暗号通貨市場においてはアイデアではなく、ベータ版の取引です。2026 では、市場は2021年とは異なり、この区別について非常に焦っています。

隠れたリスク ― ミームコイン、ロック解除、ステーブルコイン

「次世代の仮想通貨」の失敗のほとんどは、3つの要因によって引き起こされる。そして、それらのどれもが特異なものではない。

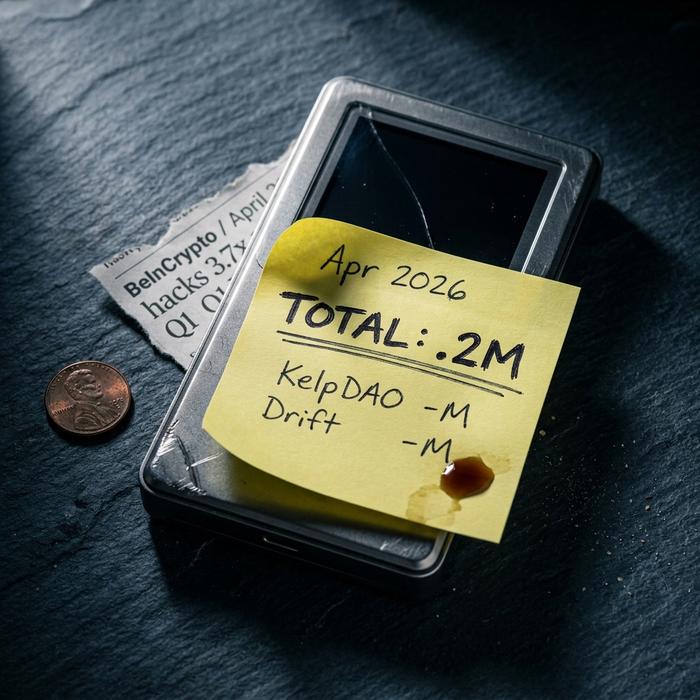

1つ目は、新しいインフラストラクチャに集中するエクスプロイトリスクです。BeInCryptoによると、4月28日だけで仮想通貨ハッキングによる損失は6億620万ドルに達し、第1四半期全体の3.7倍となりました。そのうち95%は2つの事件によるもので、2億9000万ドルのKelpDAO事件と2億8500万ドルのDriftエクスプロイト事件です。リステーキングレイヤーと悪質なDEXは、完全なサイクルで実戦テストを受けていないコードにリスクを集中させています。

2つ目は、ミームコインの宝くじです。1セント未満のトークンは手が届きやすいと感じられ、2021年にドージコインが73セントに達したというスクリーンショットは、その夢を後押しするものです。ドージコインは2024年半ばには13セントで推移し、供給スケジュールに根本的な変更はありませんでした。ミームコインは極めて変動の激しい商品であり、希少性を利用した賭けとして扱うことは、単価と流通供給量を混同することになります。

3つ目は、規制の急激な変化です。GENIUS法は2027年1月に施行され、米国のステーブルコインのコンプライアンス範囲を再構築します。EUのMiCA 2と米国証券取引委員会の進化する枠組みは、トークン化された資産の基準を引き上げます。インフレヘッジとしての暗号資産の主張(複数年にわたって暗号資産が法定通貨を上回るという主張を含む)はそのまま残りますが、それに関連するコンプライアンスに準拠したサービスを運用するという実際の運用はそうではありません。エネルギー集約型のプルーフ・オブ・ワーク・マイニングは、別途監視すべき規制上の課題です。

2026 のためのスマートマネー暗号通貨プレイブック

要約すると、価値の保存手段およびベースレイヤーのベータとして、コア暗号資産(特にBTCとETH)を保有しましょう。オンチェーン収益が検証可能な2~3つのセクター(現在はRWAトークン化、有料ユーザーを持つAIトークン、予測市場)に分散投資し、ローテーションを行いましょう。ローテーションのタイミングのシグナルとして、ステーブルコインの供給増加に注目してください。3,200億ドルが本格的に投入され始めると、それを最初に吸収したセクターが取引で勝ちます。開発者の活動が価格と乖離したら、その乖離が下方向に縮小するため、個々のポジションを解消しましょう。主要な仮想通貨では、依然として買い持ち戦略が主流です。セクターローテーションはコアではなく、サテライトレイヤーで重要になります。ほとんどの場合、自分のストーリーに振り回されないようにするだけで済みます。

結論:次の大きな仮想通貨はどこから生まれるのか?

「次の大きな仮想通貨は何か」というリスト形式の質問は、2026で静かに消え去ります。それよりも優れた質問は、3200億ドルものステーブルコインの資金が循環する中で、どのセクターがオンチェーン収益を積み上げ、そのセクター内のどのトークンが開発者基盤を維持したまま次のロックダウンの危機を生き残るか、ということです。Twitterのスレッドではなく、資金の流れに注目しましょう。このサイクルで地位を確立する仮想通貨は、自ら名乗り出ることはありません。彼らの手数料収入がそれを証明してくれるでしょう。