Short Squeeze erklärt: Wenn Leerverkäufer Aktien zurückkaufen

Die meisten Wetten haben eine Untergrenze. Kauft man eine Aktie, ist der schlimmste Fall null; man verliert seinen Einsatz, keinen Cent mehr. Leerverkäufe reißen diese Untergrenze ein. Setzt man gegen eine Aktie, sind die Verluste nach oben offen, da der Kurs theoretisch unendlich weiter steigen kann. Ein Short Squeeze ist der Moment, in dem diese scheinbar unbegrenzte Obergrenze zur Falle wird. Eine stark leerverkaufte Aktie beginnt zu steigen, die Händler, die gegen sie gesetzt haben, versuchen panisch, sie zurückzukaufen, bevor die Verluste noch größer werden, und jeder dieser Panikkäufe treibt den Kurs weiter in die Höhe. Das Merkwürdige daran ist, wer die Rallye antreibt. Nicht die Befürworter. Die Pessimisten selbst verursachen sie, indem sie die Aktien einst hassten und sich zu ihren verzweifeltsten Käufern wandelten.

Was ein Short Squeeze ist und was Leerverkäufe beinhalten

Man kann keinen Handel ausnutzen, den man nicht versteht. Beginnen Sie also mit dem Leerverkauf selbst. Ein Leerverkäufer leiht sich Aktien von einem Broker, verkauft sie zum heutigen Kurs und plant, sie später günstiger zurückzukaufen. Verkauf bei 50 $, Rückkauf bei 30 $, Rückgabe der Aktien, 20 $ Gewinn. Die gesamte Position ist eine Wette: Der Kurs wird fallen.

Das Problem ist immer der Ausstieg. Die Aktien sind geliehen und müssen zurückgegeben werden, was bedeutet, dass sie irgendwann zurückgekauft werden müssen, unabhängig von der Kursentwicklung. Nun drehen wir den Spieß um. Die leerverkaufte Aktie steigt statt zu fallen. Alle Leerverkäufer erleiden Verluste, und die einzige Lösung ist der Rückkauf der Aktien. Ein Short Squeeze entsteht, wenn eine ganze Gruppe von Leerverkäufern gleichzeitig nach dieser Lösung greift. Ihre Kaufaufträge stellen die Nachfrage dar. Die Nachfrage treibt den Kurs in die Höhe. Der höhere Kurs zieht die nächste Welle von Leerverkäufen an, und all das hat wenig damit zu tun, ob das Unternehmen gut ist. Zugegebenermaßen verdienen Leerverkäufer ihren Teil. Sie decken Betrug und überbewertete Aktien auf und sorgen für einen ehrlicheren Markt. Doch der Markt hat eine strukturelle Schwachstelle, und ein Squeeze ist der Druck des Marktes auf diese Schwachstelle.

Wie ein Short Squeeze funktioniert, Schritt für Schritt

Ein Short Squeeze ist ein Teufelskreis, dessen Triebkraft in erzwungenen Käufen und nicht in Überzeugung liegt. Jeder Leerverkäufer, der seine Positionen schließt, verschärft den Squeeze für die verbleibenden Leerverkäufer.

Die Ausgangslage: hohes Short-Interesse

Ein Short Squeeze erfordert viele Leerverkäufer und ein geringes Aktienangebot. Wenn ein großer Teil der handelbaren Aktien eines Unternehmens leerverkauft wurde, sind die Ausstiegsmöglichkeiten bereits vor jeglichen Kursbewegungen stark eingeschränkt. Hinzu kommt ein begrenzter Streubesitz, also die Anzahl der tatsächlich handelbaren Aktien. Dadurch reichen die Aktien schlichtweg nicht aus, damit alle Käufer sie gleichzeitig zurückkaufen können – allein dieser Kaufdruck genügt, um den Kurs deutlich in die Höhe zu treiben.

Der Auslöser und die Rückkopplungsschleife

Irgendetwas löst den Short Squeeze aus: übertroffene Gewinnerwartungen, eine überraschende Ankündigung, eine Kaufwelle von Privatanlegern oder einfach eine technische Kursbewegung nach oben. Der steigende Kurs lässt alle Short-Positionen ins Minus geraten. Broker fordern zusätzliche Sicherheiten, und Händler, die diese nicht hinterlegen können oder wollen, sind gezwungen, die Aktien zurückzukaufen. Diese Käufe treiben den Kurs erneut in die Höhe, was die nächste Runde von Margin Calls und Eindeckungen auslöst. Dieser Kreislauf verstärkt sich selbst, bis die Short-Positionen größtenteils abgebaut sind – dieser sich selbst verstärkende Zyklus kennzeichnet einen Short Squeeze.

Warum kurzfristige Verluste unbegrenzt sein können

Genau dieses Detail macht einen Short Squeeze so gefährlich. Eine Long-Position kann maximal auf null fallen, der Verlust beschränkt sich also auf den eingesetzten Betrag. Eine Short-Position hingegen kennt keine solche Begrenzung, da der Kurs nach oben offen ist. Ein Trader, der bei 20 Dollar short gegangen ist, verliert 180 Dollar, wenn die Aktie auf 200 Dollar steigt, und muss die Aktien weiterhin halten. Margin Calls verwandeln diesen Buchverlust in einen erzwungenen Kauf, und genau dieser erzwungene Kauf ist die Grundlage eines Short Squeeze.

Kurzfristige Zinsen, Deckungsdauer und Float

Einige wenige Zahlen geben Auskunft darüber, wie viel Brennstoff sich in der Nähe einer Lagerdose befindet, bevor es zu einer Kurzschlusszündung kommt. Keine dieser Zahlen sagt voraus, wann eine Zündung erfolgt oder ob sie überhaupt erfolgt. Sie messen lediglich die Größe des Pulverfasses.

Leerverkaufszinsen und Streubesitzanteil

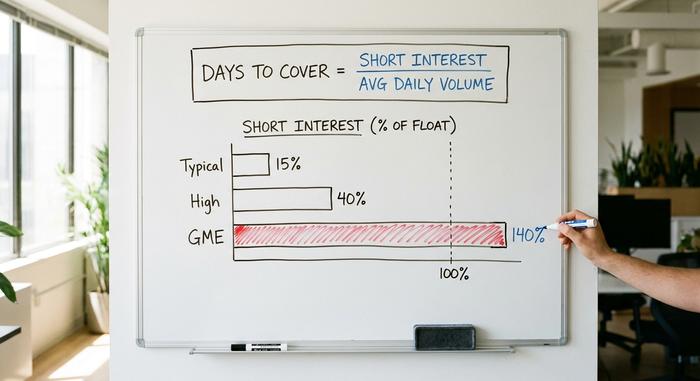

Das Short-Interesse bezeichnet die Gesamtzahl der leerverkauften, aber noch nicht zurückgekauften Aktien. Ausgedrückt als Prozentsatz des Streubesitzes zeigt es, wie stark der Leerverkaufsmarkt besetzt ist. Werte über 10 bis 20 Prozent des Streubesitzes gelten üblicherweise als hoch. In Extremfällen kann der Wert 100 Prozent überschreiten, da dieselben Aktien mehrfach geliehen und leerverkauft werden können. GameStop erreichte Anfang 2021 rund 140 Prozent seines Streubesitzes, was bedeutet, dass mehr Aktien leerverkauft wurden, als tatsächlich zum Handel verfügbar waren.

Tage bis zur Deckung (des Short-Interest-Verhältnisses)

Die Kennzahl „Days to Cover“, auch Short-Interest-Ratio genannt, berechnet sich aus dem Verhältnis der gesamten Short-Positionen zum durchschnittlichen täglichen Handelsvolumen der Aktie. Sie gibt die ungefähre Anzahl der Handelstage an, die alle Leerverkäufer benötigen würden, um ihre Aktien bei normalem Volumen zurückzukaufen. Eine hohe Kennzahl bedeutet, dass die Leerverkäufer in der Falle sitzen: Wenn sie alle gleichzeitig ihre Positionen auflösen wollen, gibt es nicht genügend Käufer und Verkäufer, um sie aufzufangen. Daher muss der Kurs steigen, um genügend Nachfrage zu generieren.

Weitere Warnzeichen

Zwei weitere Indikatoren sind wichtig. Steigende Leihgebühren, also die Kosten für das Ausleihen von Aktien zum Leerverkauf, signalisieren, dass Aktien knapp und die Nachfrage nach Leerverkäufen hoch ist. Ein plötzlicher Anstieg des Handelsvolumens an einem Kursanstiegstag, insbesondere bei einer Aktie, die bei Händlern unbeliebt ist, kann die erste Welle von Eindeckungen ankündigen. Keiner dieser Indikatoren ist jedoch eine Glaskugel. Eine Aktie kann monatelang ein extrem hohes Leerverkaufsinteresse aufweisen, während die Leerverkäufer still und leise Gewinne einstreichen, da die Marktteilnehmer, die auf fallende Kurse gesetzt haben, mit ihren Einschätzungen zum Unternehmen möglicherweise richtig liegen.

| Metrisch | Was es misst | Ungefähre Schwelle |

|---|---|---|

| Leerverkaufsanteil (in % des Streubesitzes) | Wie voll die kurze Seite ist | Hoch über 10-20% |

| Zu behandelnde Tage | Tage mit normalem Handelsvolumen, um alle Short-Positionen aufzulösen. | Weit über 5 |

| Ausleihgebühr / Nutzung | Knappheit und Kosten der Aktienleihe | Steigend = knappes Angebot |

| Volumenanstieg bei Aufwärtsbewegungen | Erste Welle von Short-Positionen | Plötzlich, überdurchschnittlich |

Berühmte Short Squeezes in der Geschichte des Aktienmarktes

Der Mechanismus ist alt. Älter als das Internet, älter als die SEC. Ein in die Enge getriebener Float und eine Menge gefangener Short-Positionen haben unabhängig vom Jahr – ob 1901 oder 2021 – stets denselben heftigen Kursausschlag verursacht.

Northern Pacific (1901) und Piggly Wiggly (1923)

Die Northern Pacific Railway war im Mai 1901 als Erste am Markt. Zwei rivalisierende Lager kämpften um die Kontrolle der Eisenbahn und kauften so aggressiv Aktien auf, dass sie zusammen über 94 Prozent der Anteile hielten. Die Leerverkäufer, die gegen die Northern Pacific gewettet hatten, suchten verzweifelt nach Aktien zum Rückkauf und fanden fast keine. Ihr Wettlauf trieb den Kurs kurzzeitig in die Höhe und riss den Rest des Marktes mit sich nach unten. Zwei Jahrzehnte später versuchte Clarence Saunders dasselbe Manöver von der anderen Seite. Der Lebensmittelmagnat hinter Piggly Wiggly wollte die Aktien seines eigenen Unternehmens unter seine Kontrolle bringen und die Leerverkäufer, die darauf spekulierten, ausbeuten. Er wäre beinahe erfolgreich gewesen und trieb den Kurs rasant in die Höhe, bis die Börse den Handel einfach aussetzte und die Regeln zu seinen Ungunsten änderte. Manchmal ändert die Börse eben mitten im Spiel die Spielregeln.

Volkswagen (2008)

Der Volkswagen-Short-Squeeze vom Oktober 2008 ist aufgrund seines enormen Ausmaßes bis heute einzigartig. Porsche gab bekannt, rund 74 Prozent der Volkswagen-Aktien über Aktien und Optionen zu kontrollieren. Da ein weiterer großer Aktienblock vom Land Niedersachsen gehalten wurde, waren weniger als 6 Prozent der Aktien frei handelbar. Leerverkäufer, die auf einen Kurssturz von VW in einer Finanzkrise gesetzt hatten, saßen in der Falle. Der Aktienkurs schoss innerhalb von zwei Tagen von etwa 210 Euro auf über 1.005 Euro in die Höhe, und Volkswagen wurde kurzzeitig mit rund 296 Milliarden Euro zum wertvollsten Unternehmen der Welt . Hedgefonds verloren schätzungsweise rund 30 Milliarden US-Dollar.

GameStop und AMC (2021)

Der wohl bekannteste Short Squeeze wurde vom Einzelhandel ausgelöst. Das Short-Interesse an GameStop war auf rund 140 Prozent des Streubesitzes gestiegen, und Händler im Reddit-Forum WallStreetBets setzten massiv auf die Aktie, um die Leerverkäufer zum Ausstieg zu bewegen. GameStop erreichte am 28. Januar 2021 ein Intraday-Hoch von 483 US-Dollar, nachdem der Kurs wenige Wochen zuvor noch unter 20 US-Dollar gelegen hatte. Melvin Capital, einer der Fonds, die die Aktie leerverkauft hatten, verlor in diesem Monat rund 53 Prozent ihres Wertes und erhielt von Citadel und Point72 eine Finanzspritze in Höhe von 2,75 Milliarden US-Dollar. Auch AMC, eine weitere stark leerverkaufte Aktie, erlebte den gleichen Kurssturz. Verstärkt wurde die Bewegung durch einen Gamma Squeeze bei GameStop-Call-Optionen. Die Situation eskalierte so sehr, dass Broker wie Robinhood den Kauf vorübergehend einschränkten – eine Entscheidung, die Klagen und die Aufmerksamkeit des Kongresses nach sich zog.

| Quetschen | Wann | Bewegen | Short-Interesse | Wer wurde verletzt? |

|---|---|---|---|---|

| Nordpazifik | Mai 1901 | Kurzer Kursanstieg, Marktpanik | >94 % in den Händen zweier Lager | Eisenbahn-Leerverkäufer |

| Volkswagen | Oktober 2008 | 210 € bis ca. 1005 € in 2 Tagen | <6 % freier Flotationsanteil | Hedgefonds, ca. 30 Milliarden US-Dollar |

| GameStop | Januar 2021 | Unter 20 $ bis 483 $ | ~140 % des Gleitkommawertes | Melvin Capital, -53% |

| AMC | 2021 | Kursanstieg um mehrere Bagger | Stark leerverkauft | Verschiedene Short-Fonds |

Wie ein Short Squeeze auf den Kryptomärkten funktioniert

Krypto funktioniert nach dem gleichen Prinzip, nur mit anderer Technik. Keine geliehenen Aktien. Kein fester Streubesitz. Kein Warten. Nur Hebelwirkung, und diese Hebelwirkung verändert die Geschwindigkeit eines Squeeze grundlegend.

Liquidationen, nicht geliehene Aktien

Die meisten Krypto-Short-Positionen werden über Perpetual Futures abgewickelt: Kontrakte, mit denen man mit geliehenem Geld, oft dem Zwanzig- oder Fünfzigfachen des eigenen Eigenkapitals, gegen einen Vermögenswert wetten kann. Der Haken dabei ist die automatische Liquidation. Geht man weit genug gegen eine gehebelte Short-Position, sendet die Börse keinen höflichen Margin Call. Sie schließt die Position automatisch und kauft den Vermögenswert zum Marktpreis zurück. Dieser erzwungene Kauf trifft auf Nachfrage, der Kurs steigt, und die nächste Short-Position wird ebenfalls liquidiert. Derselbe Ablauf wie bei einem Aktien-Squeeze, nur ohne die üblichen Höflichkeiten. Die Finanzierungsraten sind der entscheidende Faktor. Wenn sich die periodischen Zahlungen zwischen Long- und Short-Positionen bei einem Perpetual Future stark verändern, konzentriert sich die Masse auf eine Seite, und ein kleiner Schub kann sie alle auf einmal zu Fall bringen. Zwei Details machen Krypto-Squeezes gefährlicher als Aktien-Squeezes: Der Hebel bedeutet, dass eine Kursbewegung von fünf Prozent eine Position komplett auslöschen kann. Und es gibt keine Schließung, also keinen Börsenstart, keinen Circuit Breaker und keine nächtliche Pause, um die Panik abklingen zu lassen.

Ein echter Ausbruch versus eine Kettenreaktion im Jahr 2025

Die Bezeichnungen werden ständig verfälscht, daher hier der Unterschied anhand zweier Daten. Der 15. März 2025 war ein echter Short Squeeze: Rund 470 Millionen US-Dollar wurden an einem Tag liquidiert , 83 bis 86 Prozent davon waren Short-Positionen, verteilt auf Bitcoin, Ethereum und Solana. Der 10. Oktober 2025 war keiner. An diesem Tag verschwanden etwa 19 Milliarden US-Dollar auf 1,6 Millionen Konten, aber rund 88 Prozent der aufgelösten Positionen waren Long-Positionen. Das ist eine sogenannte Long-Liquidationskaskade, das Spiegelbild eines Short Squeeze. Beide sehen auf einem Chart chaotisch aus. Nur eines davon ist ein Short Squeeze. Die Liquidationen im Gesamtjahr 2025 überstiegen 150 Milliarden US-Dollar, was zeigt, wie alltäglich diese Art von Marktgewalt geworden ist.

Ist ein Short Squeeze eine Marktmanipulation?

Ein Short Squeeze an sich ist nicht illegal. Der Kauf einer Aktie, die man für unterbewertet hält, selbst wenn man sie gezielt kauft, weil man weiß, dass Leerverkäufer in der Falle sitzen, ist legal. Die Grenze wird erst überschritten, wenn Käufer sich absprechen, um Falschinformationen zu verbreiten oder einen Pump-and-Dump durchzuführen. Dies stellt nach geltendem Wertpapierrecht eine Marktmanipulation dar. Die Ironie des Jahres 2021: Die Regeln waren bereits vorhanden. Leerverkäufe wurden seit 2005 durch die SEC-Verordnung SHO geregelt, und der spätere Bericht der Behörde fand keine Beweise dafür, dass illegale ungedeckte Leerverkäufe den Kurssturz von GameStop verursacht hatten. Die darauffolgenden Anhörungen im Kongress sorgten zwar für zahlreiche Schlagzeilen, führten aber zu keiner bedeutenden neuen Gesetzgebung. Was dieser Vorfall jedoch wirklich offenbarte, war, wie weit sich ein Aktienkurs von seinem fundamentalen Wert entfernen kann, wenn ein Short Squeeze einsetzt – die sogenannte Meme-Stock- Diskrepanz.

Kann man einen Short Squeeze gefahrlos handeln?

Die richtige Einstellung der Short-Position ist nicht dasselbe wie der richtige Zeitpunkt für den Ausbruch. Kennzahlen zeigen zwar an, dass eine Aktie stark leerverkauft ist, aber sie sagen nicht voraus, wann oder ob ein Short Squeeze eintritt. Eine Aktie kann monatelang von Leerverkäufern dominiert werden, ohne dass sich etwas bewegt. Das größere Problem ist der Ausstieg. Short Squeezes sind kurzlebig und kehren sich nach Abschluss der Deckungsphase abrupt um. Die meisten Privatanleger steigen erst ein, wenn der Kursanstieg bereits begonnen hat, und halten dann bis zum Kurssturz durch. Kurz gesagt: Ein Short Squeeze ist spannend zu beobachten, aber brutal zu handeln. Wer keinen Plan B hat, kann genauso viel Schaden erleiden wie der Leerverkäufer selbst. Lohnt es sich, dem nächsten Squeeze hinterherzujagen, oder sollte man ihn einfach nur verstehen? Für die meisten Anleger lautet die Antwort Letzteres.