توضیح فشار فروش: وقتی فروشهای کوتاه مدت سهام را بازخرید میکنند

بیشتر شرطبندیها یک کف دارند. یک سهم بخرید و بدترین حالت صفر است؛ شما هر چه سرمایهگذاری کردهاید را از دست میدهید، و نه یک سنت بیشتر. فروش استقراضی آن کف را از بین میبرد. روی یک سهم شرط ببندید و ضرر اصلاً سقفی ندارد، زیرا قیمت میتواند برای همیشه بالا برود. فشار فروش لحظهای است که سقف از دست رفته به یک تله تبدیل میشود. یک سهم که به شدت در فروش استقراضی قرار گرفته است، شروع به افزایش میکند، معاملهگرانی که روی آن شرط بستهاند، قبل از اینکه ضررها بدتر شود، برای خرید مجدد آن تلاش میکنند و هر یک از این خریدهای وحشتزده، قیمت را باز هم بالاتر میبرد. قسمت عجیب این است که چه کسی این افزایش قیمت را هدایت میکند. نه معتقدان. خرسها این کار را با خودشان میکنند، افرادی که از سهم متنفر بودند، به ناامیدترین خریداران آن تبدیل میشوند.

فشار فروش کوتاه مدت و فروش استقراضی چیست؟

شما نمیتوانید معاملهای را که نمیفهمید، تحت فشار قرار دهید، بنابراین با خودِ موقعیت فروش (short) شروع کنید. یک فروشندهی فروش (short) سهام را از یک کارگزار قرض میگیرد، آنها را با قیمت امروز میفروشد و قصد دارد بعداً آنها را ارزانتر بخرد. با قیمت ۵۰ دلار بفروشید، با قیمت ۳۰ دلار دوباره بخرید، سهام را برگردانید، ۲۰ دلار را نگه دارید. کل موقعیت یک شرطبندی است: این قیمت در حال کاهش است.

مشکل همیشه خروج است. سهام قرض گرفته میشوند، بنابراین باید بازگردانده شوند، که به معنی خرید مجدد آنها در مقطعی است، صرف نظر از اینکه قیمت چقدر بالا رفته است. حالا شرط را برعکس کنید. سهامی که به صورت استقراضی فروخته شده است، به جای سقوط، شروع به صعود میکند. هر فروش استقراضی در حال خونریزی است و تنها راه حل، خرید مجدد سهام است. فشار فروش استقراضی چیزی است که وقتی کل جمعیت فروش استقراضی در همان لحظه به آن بانداژ میرسند، به دست میآورید. سفارشهای خرید آنها تقاضا است. تقاضا قیمت را بالا میبرد. قیمت بالاتر، دور بعدی فروش استقراضی را به دنبال خود میکشد و هیچ یک از اینها ربطی به خوب بودن شرکت ندارد. انصافاً فروشندگان استقراضی درآمد خود را به دست میآورند. آنها کلاهبرداریها و نامهای گرانقیمت را شکار میکنند و بازار را کمی صادقتر نگه میدارند. اما این تجارت یک نقطه ضعف ساختاری دارد و فشار، فشاری است که بازار بر روی کبودی وارد میکند.

نحوهی عملکرد شورت اسکوئیز، گام به گام

فشار فروش (short squeeze) یک حلقه بازخورد است و سوخت آن خرید اجباری است نه اعتقاد راسخ. هر فروشندهای که موقعیت فروش (short sell) را پوشش میدهد، فشار را برای کسانی که هنوز سهام خود را نگه داشتهاند، بدتر میکند.

تنظیمات: بهره فروش استقراضی سنگین

یک فشار فروش به جمعیتی از افراد فروش استقراضی نیاز دارد و تعداد سهام زیادی برای گردش وجود ندارد. وقتی سهم بزرگی از سهام قابل معامله یک شرکت به صورت فروش استقراضی فروخته میشود، قبل از اینکه اتفاقی بیفتد، نقاط خروج از قبل شلوغ شدهاند. اگر شناوری محدود، تعداد سهام موجود برای معامله را هم اضافه کنید، سهام کافی برای همه وجود ندارد که بتوانند همزمان بازخرید کنند - همین فشار خرید به تنهایی برای افزایش شدید قیمت کافی است.

محرک و حلقه بازخورد

چیزی جرقه میزند: افزایش درآمد، اعلام غافلگیرکننده، موجی از خریدهای خرد، یا فقط یک حرکت تکنیکال بالاتر. افزایش قیمت، هر موقعیت فروش (short) را در معرض خطر قرار میدهد. کارگزاران با درخواست وثیقه بیشتر، درخواستهای مارجین کال (margin call) صادر میکنند و معاملهگرانی که نمیتوانند یا نمیخواهند آن را ثبت کنند، مجبور به خرید مجدد سهام میشوند. این خرید، قیمت را دوباره بالا میبرد که باعث دور بعدی درخواستهای مارجین کال و پوشش میشود. این حلقه تا زمانی که موقعیتهای فروش (short) تقریباً از بین بروند، ادامه مییابد - این چرخه خودتقویتکننده، همان چیزی است که فشار فروش (short squeeze) را تعریف میکند.

چرا ضررهای کوتاه مدت میتوانند نامحدود باشند؟

این جزئیاتی است که فشار را خطرناک میکند. یک موقعیت خرید (long position) فقط میتواند به صفر برسد، بنابراین بیشترین چیزی که میتوانید از دست بدهید، همان چیزی است که سرمایهگذاری کردهاید. یک موقعیت فروش (short position) چنین محدودیتی ندارد، زیرا هیچ محدودیتی برای میزان افزایش قیمت وجود ندارد. معاملهگری که با قیمت 20 دلار فروش استقراضی انجام داده است، اگر قیمت سهام به 200 دلار برسد، 180 دلار ضرر میکند و همچنان به آن سهام بدهکار است. مارجین کالها (margin call) آن ضرر روی کاغذ را به اقدام اجباری تبدیل میکنند و اقدام اجباری همان چیزی است که فشار روی آن اعمال میشود.

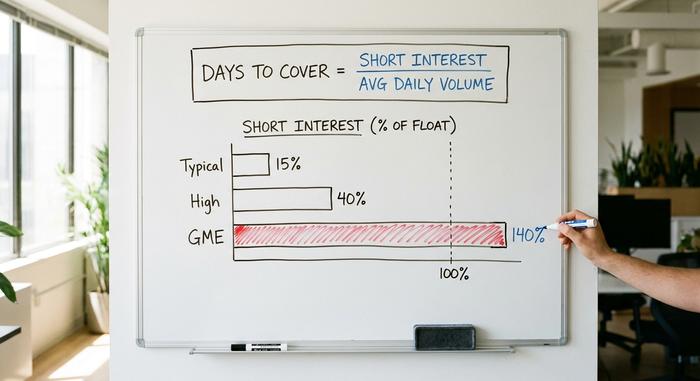

نرخ بهره کوتاه، روزهای پوشش و شناوری

تعداد انگشتشماری از اعداد به شما میگویند که قبل از جرقهی شورت اسکوئیز، چه مقدار سوخت در انبار وجود دارد. هیچکدام از آنها پیشبینی نمیکنند که چه زمانی این اتفاق میافتد یا اصلاً رخ خواهد داد. آنها فقط اندازهی بشکهی باروت را اندازهگیری میکنند.

نرخ بهره کوتاه مدت و درصد شناوری

میزان فروش استقراضی (Short interest) تعداد کل سهامی است که به صورت استقراضی فروخته شدهاند اما هنوز بازخرید نشدهاند. این مقدار که به صورت درصدی از شناوری سهام بیان میشود، نشان میدهد که سمت فروش استقراضی چقدر شلوغ است. هر مقداری بالاتر از 10 تا 20 درصد از شناوری سهام معمولاً بالا در نظر گرفته میشود. در موارد شدید، این رقم میتواند از 100 درصد عبور کند، زیرا میتوان سهام یکسانی را بیش از یک بار قرض گرفت و فروش استقراضی کرد. گیماستاپ در اوایل سال 2021 تقریباً به 140 درصد از شناوری سهام خود رسید، به این معنی که سهام بیشتری نسبت به آنچه که واقعاً برای معامله وجود داشت، به صورت استقراضی فروخته شد.

روزهای باقی مانده تا پوشش (نسبت بهره کوتاه مدت)

روزهای لازم برای پوشش، که نسبت بهره فروش استقراضی نیز نامیده میشود، کل بهره فروش استقراضی را بر میانگین حجم معاملات روزانه سهام تقسیم میکند. نتیجه، تعداد تقریبی روزهای معاملاتی است که طول میکشد تا همه فروشندگان فروش استقراضی سهام خود را با حجم عادی بازخرید کنند. تعداد بالای روزهای لازم برای پوشش به این معنی است که فروشندگان فروش استقراضی به دام افتادهاند: اگر همه آنها برای خروج هجوم بیاورند، خریداران و فروشندگان روزانه کافی برای جذب آنها وجود ندارد، بنابراین قیمت باید برای یافتن عرضه افزایش یابد.

سایر علائم هشدار دهنده

دو نکتهی دیگر هم اهمیت دارند. افزایش کارمزد وام، هزینهی وام گرفتن سهام برای فروش استقراضی، نشان میدهد که سهام کمیاب و تقاضا برای فروش استقراضی بالاست. افزایش ناگهانی حجم معاملات در یک روز صعودی، به خصوص در سهامی که معاملهگران دوست دارند از آن متنفر باشند، میتواند اولین موج پوشش را نشان دهد. هیچ یک از اینها گوی بلورین نیست. یک سهم میتواند ماهها با علاقهی فروش استقراضی بسیار بالا بماند، در حالی که فروش استقراضی بیسروصدا جمع میشود، زیرا افرادی که علیه آن شرطبندی میکنند، ممکن است در مورد کسبوکار درست بگویند.

| متریک | چه چیزی را اندازه گیری می کند | آستانه تقریبی |

|---|---|---|

| سهم فروش (درصد سهام شناور) | چقدر طرف کوتاه شلوغ است | بالای ۱۰-۲۰٪ |

| روزهای پوشش | روزهایی با حجم معاملات عادی برای باز کردن تمام شورتها | بالاتر از ۵ |

| هزینه/استفاده از وام | کمیابی و هزینه استقراض سهام | افزایش = عرضه محدود |

| افزایش حجم معاملات در حرکات صعودی | موج اول پوشش کوتاه | ناگهانی، بالاتر از حد متوسط |

شورت اسکوئیزهای معروف در تاریخ بازار سهام

مکانیک قدیمی است. قدیمیتر از اینترنت، قدیمیتر از کمیسیون بورس و اوراق بهادار آمریکا. یک شناور گیر افتاده به علاوهی جمعیتی از افراد دارای شورت گیر افتاده، چه در سال ۱۹۰۱ و چه در سال ۲۰۲۱، همان افزایش شدید قیمت را ایجاد کرده است.

اقیانوس آرام شمالی (۱۹۰۱) و پیگلی ویگلی (۱۹۲۳)

راهآهن شمال اقیانوس آرام اولین بار در ماه مه ۱۹۰۱ به آنجا رسید. دو اردوگاه رقیب برای کنترل راهآهن میجنگیدند و چنان تهاجمی سهام را خریدند که روی هم رفته بیش از ۹۴ درصد سهام را در اختیار داشتند. فروشندگان استقراضی که روی راهآهن شمال اقیانوس آرام شرط بسته بودند، به دنبال سهامی برای بازخرید رفتند و تقریباً هیچ سهامی پیدا نکردند. تلاش آنها برای مدت کوتاهی قیمت را بالا برد و بقیه بازار را با آن پایین کشید. کلارنس ساندرز دو دهه بعد همین حرکت را از طرف دیگر امتحان کرد. غول مواد غذایی پشت پیگلی ویگلی قصد داشت سهام شرکت خود را به گوشهای پرتاب کند و فروشندگان استقراضی را که دور آن حلقه زده بودند، بسوزاند. او تقریباً این کار را کرد و قیمت را به شدت بالا برد، تا اینکه بورس به سادگی معاملات را متوقف کرد و قوانین را علیه او بازنویسی کرد. گاهی اوقات، این شرکت فقط در اواسط بازی بازی را تغییر میدهد.

فولکس واگن (۲۰۰۸)

در مقیاس بزرگ، فشار فروش فولکس واگن در اکتبر ۲۰۰۸ هنوز هم پابرجاست. پورشه فاش کرد که حدود ۷۴ درصد از فولکس واگن را از طریق سهام و آپشنها کنترل میکند و با توجه به اینکه یک بلوک بزرگ دیگر در اختیار ایالت نیدرزاکسن است، کمتر از ۶ درصد از سهام در واقع برای معامله آزاد است. فروشندگان استقراضی که شرط بسته بودند فولکس واگن در بحران مالی سقوط خواهد کرد، به دام افتادند. قیمت سهام در عرض دو روز از حدود ۲۱۰ یورو به بیش از ۱۰۰۵ یورو افزایش یافت و فولکس واگن برای مدت کوتاهی با تقریباً ۲۹۶ میلیارد یورو به ارزشمندترین شرکت جهان تبدیل شد . تخمین زده میشود که صندوقهای پوشش ریسک حدود ۳۰ میلیارد دلار ضرر کردهاند.

گیماستاپ و AMC (۲۰۲۱)

معروفترین فشار از همه، ناشی از خردهفروشی بود. علاقه به فروش استقراضی سهام گیماستاپ به حدود ۱۴۰ درصد از سهام شناور آن افزایش یافته بود و معاملهگران در انجمن ردیت، والاستریتبِتس، به این سهام هجوم آوردند تا فروش استقراضی را مجبور به خروج کنند. گیماستاپ در ۲۸ ژانویه ۲۰۲۱ به بالاترین قیمت روزانه خود یعنی ۴۸۳ دلار رسید که نسبت به کمتر از ۲۰ هفته قبل افزایش یافته بود. مِلوین کپیتال، یکی از صندوقهایی که این سهام را فروش استقراضی کرد، در آن ماه حدود ۵۳ درصد از ارزش خود را از دست داد و ۲.۷۵ میلیارد دلار از سیتادل و پوینت۷۲ نجات یافت. ایامسی، یکی دیگر از سهامهایی که به شدت فروش استقراضی شده بود، بر همین موج سوار شد. این حرکت با فشار گاما در اختیار خرید گیماستاپ تشدید شد و آنقدر آشفته شد که کارگزارانی مانند رابینهود موقتاً خرید را محدود کردند، تصمیمی که منجر به طرح دعاوی و بررسی دقیق کنگره شد.

| فشار دادن | چه زمانی | حرکت | بهره کوتاه مدت | کی آسیب دید؟ |

|---|---|---|---|---|

| اقیانوس آرام شمالی | مه ۱۹۰۱ | افزایش کوتاهمدت، وحشت بازار | بیش از ۹۴٪ در اختیار دو اردوگاه است | فروشندگان استقراضی راه آهن |

| فولکس واگن | اکتبر ۲۰۰۸ | ۲۱۰ تا حدود ۱۰۰۵ یورو در ۲ روز | کمتر از ۶٪ سهام شناور آزاد | صندوقهای پوشش ریسک، حدود ۳۰ میلیارد دلار |

| گیماستاپ | ژانویه ۲۰۲۱ | زیر ۲۰ دلار تا ۴۸۳ دلار | حدود ۱۴۰٪ از شناوری | ملوین کپیتال، -53٪ |

| ایامسی | ۲۰۲۱ | سنبله چند بگر | اتصال کوتاه شدید | انواع صندوقهای کوتاهمدت |

نحوه عملکرد فشار فروش (short squeeze) در بازارهای کریپتو

کریپتو با تجهیزات مختلف، روند یکسانی را طی میکند. بدون سهام قرض گرفته شده. بدون شناوری ثابت. بدون انتظار. فقط اهرم، و اهرم همه چیز را در مورد سرعت حرکت یک فشار تغییر میدهد.

انحلالها، نه سهام قرض گرفته شده

بیشتر فروشهای استقراضی کریپتو در قراردادهای آتی دائمی اتفاق میافتد: قراردادهایی که به شما اجازه میدهند روی یک دارایی با پول قرض گرفته شده شرط بندی کنید، اغلب بیست یا پنجاه برابر پول خودتان. نکته، نقد شدن خودکار است. اگر به اندازه کافی در مقابل یک فروش استقراضی اهرمی حرکت کنید، صرافی یک مارجین کال مودبانه ارسال نمیکند. این موقعیت را برای شما میبندد و دارایی را در بازار دوباره میخرد. آن خرید اجباری با تقاضا همراه میشود، قیمت بالا میرود و فروش استقراضی بعدی نیز نقد میشود. همان چرخهای که در فشار سهام وجود دارد، منهای آداب و رسوم. نرخهای تأمین مالی گویای همه چیز هستند. وقتی پرداخت دورهای بین خریدها و فروشها روی یک معاملهگر به شدت تغییر میکند، جمعیت در یک طرف جمع میشوند و یک حرکت کوچک میتواند همه آنها را به یکباره سرنگون کند. دو نکته باعث میشود که فروش استقراضی کریپتو از نوع سهام بدتر باشد. اهرم به این معنی است که یک حرکت پنج درصدی میتواند یک موقعیت را به طور کامل پاک کند. و هیچ چیز هرگز بسته نمیشود، بنابراین هیچ زنگ آغازین، هیچ قطع کننده مدار یا هیچ مکث شبانهای برای آرام کردن وحشت وجود ندارد.

یک آبشار واقعی در مقابل آبشاری در سال ۲۰۲۵

برچسبها دائماً در هم میریزند، بنابراین تفاوت در دو تاریخ به این صورت است. ۱۵ مارس ۲۰۲۵ یک فشار فروش واقعی بود: حدود ۴۷۰ میلیون دلار در یک روز نقد شد ، که ۸۳ تا ۸۶ درصد آن فروشهای کوتاهمدت بود و در بیتکوین، اتریوم و سولانا پخش شده بود. ۱۰ اکتبر ۲۰۲۵ اینطور نبود. در آن روز حدود ۱۹ میلیارد دلار در ۱.۶ میلیون حساب ناپدید شد ، اما تقریباً ۸۸ درصد از موقعیتهای پاکشده، خرید بودند. این یک آبشار نقدشوندگی بلندمدت است، تصویر آینهای یک فشار. هر دو در نمودار مانند هرج و مرج به نظر میرسند. فقط یکی از آنها فشار فروش است. آمار کل سال ۲۰۲۵ از ۱۵۰ میلیارد دلار نقدشوندگی عبور کرد، که به شما نشان میدهد این نوع خشونت چقدر عادی شده است.

آیا فشار فروش، دستکاری در بازار است؟

فشار فروش به خودی خود غیرقانونی نیست. خرید سهامی که معتقدید قیمت آن کمتر از حد واقعی است، حتی خرید آن به طور خاص به این دلیل که میدانید سهام فروش به دام افتاده است، معاملهای قانونی است. تنها زمانی از خط قرمز عبور میشود که خریداران برای انتشار اطلاعات نادرست یا اجرای پامپ و دامپ هماهنگ شوند، که طبق قانون اوراق بهادار موجود، دستکاری بازار محسوب میشود. طنز سال 2021 این است که این قوانین از قبل وجود داشتند. فروش فروش از سال 2005 توسط مقررات SHO کمیسیون بورس و اوراق بهادار (SEC) اداره میشد و گزارش بعدی کارکنان این آژانس هیچ مدرکی مبنی بر اینکه فروش فروش غیرقانونی و بدون پشتوانه، عامل حرکت گیماستاپ بوده است، پیدا نکرد. جلسات استماع کنگره که پس از آن برگزار شد، تیترهای زیادی را به خود اختصاص داد اما هیچ قانون جدید مهمی تصویب نشد. چیزی که این ماجرا واقعاً آشکار کرد این بود که قیمت سهام تا چه حد میتواند از هرگونه ارزش بنیادی جدا شود، زمانی که فشار بر سهام غلبه میکند، به اصطلاح قطع ارتباط میم-سهام .

آیا میتوانید با خیال راحت در موقعیت فشار فروش (short squeeze) معامله کنید؟

تشخیص منبع آتش با زمان جرقه زدن فرق دارد. معیارها میتوانند به شما بگویند که یک سهم به شدت در موقعیت فروش استقراضی قرار دارد، اما نمیتوانند به شما بگویند که چه زمانی یا آیا یک فشار (squeeze) شعلهور خواهد شد یا خیر، و یک سهم میتواند ماهها بدون حرکت، مملو از موقعیتهای فروش باشد. مشکل سختتر، خروج از موقعیت فروش است. فشارها کوتاهمدت هستند و پس از پوشش کامل، به شدت معکوس میشوند و اکثر خریداران خردهفروشی پس از شروع جهش وارد میشوند و سپس در طول سقوط، آن را نگه میدارند. خلاصه صادقانه این است که تماشای یک فشار فروش هیجانانگیز و معامله آن بیرحمانه است. اگر برای زمان اشتباه خود برنامهای نداشته باشید، رفت و برگشت میتواند به اندازه فروشنده فروش استقراضی بودن دردناک باشد. آیا فشار بعدی ارزش دنبال کردن دارد یا فقط ارزش درک کردن دارد؟ برای اکثر مردم، پاسخ، مورد دوم است.