Explication du « short squeeze » : quand les vendeurs à découvert rachètent leurs actions

La plupart des paris ont un plancher. Achetez une action et, dans le pire des cas, vous ne perdrez rien : vous perdez votre mise initiale, pas un centime de plus. La vente à découvert fait disparaître ce plancher. Pariez contre une action et la perte est illimitée, car son prix peut grimper indéfiniment. Un « short squeeze » se produit lorsque ce plancher inexistant se transforme en trappe. Une action fortement vendue à découvert commence à monter, les traders qui ont parié contre elle se précipitent pour la racheter avant que les pertes ne s'aggravent, et chacun de ces achats paniqués fait encore grimper le prix. Le plus étrange, c'est qui alimente cette hausse. Ce ne sont pas les investisseurs optimistes. Ce sont les pessimistes qui la provoquent eux-mêmes : ceux qui détestaient l'action deviennent ses acheteurs les plus désespérés.

Qu'est-ce qu'un short squeeze et la vente à découvert ?

On ne peut pas tirer profit d'une opération qu'on ne comprend pas ; il faut donc commencer par comprendre la vente à découvert elle-même. Un vendeur à découvert emprunte des actions auprès d'un courtier, les vend au prix du jour et prévoit de les racheter moins cher plus tard. Il vend à 50 $, rachète à 30 $, restitue les actions et empoche les 20 $. L'ensemble de la position repose sur un seul pari : le prix va baisser.

Le problème, c'est toujours la sortie. Les actions sont empruntées, il faut donc les restituer, ce qui implique de les racheter à un moment donné, quel que soit le cours. Imaginons maintenant la situation inverse : l'action vendue à découvert se met à grimper au lieu de baisser. Chaque vendeur à découvert perd de l'argent, et la seule solution est de racheter l'action. Un « short squeeze » se produit lorsqu'une foule de vendeurs à découvert se ruent sur cette solution au même moment. Leurs ordres d'achat constituent la demande. La demande fait monter le prix. Ce prix plus élevé attire une nouvelle vague de vendeurs à découvert, et cela n'a que peu de rapport avec la qualité de l'entreprise. Il faut reconnaître que les vendeurs à découvert ont leur utilité. Ils traquent les fraudes et les actions surévaluées et contribuent à une plus grande transparence du marché. Mais ce système présente une faille structurelle, et un « short squeeze » est la pression exercée par le marché sur cette faille.

Comment fonctionne une pression courte, étape par étape

Un short squeeze est un cercle vicieux, alimenté par des achats forcés plutôt que par une conviction. Chaque vendeur à découvert qui rachète ses positions aggrave la situation pour ceux qui conservent leurs positions.

La situation : forte position vendeuse

Une compression des cours nécessite une forte présence de vendeurs à découvert et un nombre limité d'actions disponibles. Lorsqu'une part importante du capital social d'une entreprise est vendue à découvert, les sorties sont déjà saturées avant même que le moindre mouvement ne se produise. Si l'on ajoute à cela un flottant limité, c'est-à-dire le nombre d'actions réellement disponibles à la négociation, il n'y a tout simplement pas assez d'actions pour que tout le monde puisse les racheter simultanément ; cette pression à l'achat suffit à elle seule à faire grimper le cours de manière spectaculaire.

Le déclencheur et la boucle de rétroaction

Un élément déclencheur se produit : des résultats supérieurs aux attentes, une annonce surprise, une vague d'achats de la part des particuliers, ou simplement une hausse technique. La hausse des cours met en péril toutes les positions courtes. Les courtiers lancent des appels de marge exigeant davantage de garanties, et les traders qui ne peuvent ou ne veulent pas les fournir sont contraints de racheter les actions. Ces rachats font remonter le cours, déclenchant une nouvelle série d'appels de marge et de rachats. Ce cercle vicieux s'auto-alimente jusqu'à ce que la plupart des positions courtes soient liquidées ; ce cycle d'auto-renforcement caractérise un « short squeeze ».

Pourquoi les pertes à court terme peuvent être illimitées

C'est ce détail qui rend le squeeze dangereux. Une position longue ne peut tomber qu'à zéro ; la perte maximale est donc limitée à votre investissement initial. Une position courte, en revanche, n'a pas cette limite, car le prix peut monter indéfiniment. Un trader ayant vendu à découvert à 20 $ perd 180 $ si l'action atteint 200 $, et doit encore rembourser ses titres. Les appels de marge transforment cette perte latente en action forcée, et c'est précisément sur cette action forcée que repose le squeeze.

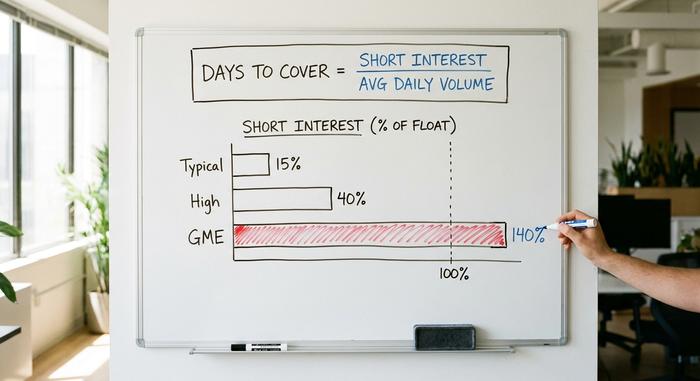

Intérêts à découvert, délai de couverture et flottant

Quelques chiffres permettent d'évaluer la quantité de combustible présente dans une cartouche avant qu'une brève pression ne provoque l'inflammation. Aucun ne permet de prédire le moment de l'inflammation, ni même si elle aura lieu. Ils ne font que mesurer la quantité de combustible disponible.

Intérêts à découvert et pourcentage du flottant

L'intérêt vendeur à découvert correspond au nombre total d'actions vendues à découvert mais non encore rachetées. Exprimé en pourcentage du flottant, il indique l'intensité du marché vendeur. Un niveau supérieur à 10 à 20 % du flottant est généralement considéré comme élevé. Dans des cas extrêmes, ce chiffre peut dépasser 100 %, car les mêmes actions peuvent être empruntées et vendues à découvert plusieurs fois. Début 2021, GameStop a atteint environ 140 % de son flottant, ce qui signifie que le nombre d'actions vendues à découvert était supérieur au nombre d'actions disponibles à la négociation.

Jours de couverture (le ratio de taux d'intérêt à découvert)

Le ratio de couverture, également appelé ratio de positions courtes, divise le nombre total de positions courtes par le volume de transactions quotidien moyen de l'action. Il donne une estimation du nombre de jours de bourse nécessaires à tous les vendeurs à découvert pour racheter leurs actions au volume normal. Un ratio de couverture élevé signifie que les vendeurs à découvert sont piégés : s'ils se précipitent tous pour liquider leurs positions, le nombre d'acheteurs et de vendeurs quotidiens sera insuffisant pour absorber leurs achats, ce qui entraînera une hausse du prix.

Autres signes avant-coureurs

Deux autres indicateurs sont importants. La hausse des frais d'emprunt, soit le coût d'emprunt des actions pour les vendre à découvert, signale une rareté des titres et une forte demande de vente à découvert. Un pic de volume d'échanges lors d'une journée de hausse, surtout pour une action que les traders adorent détester, peut marquer le début d'une vague de rachats. Aucun de ces indicateurs n'est une science exacte. Une action peut afficher un taux de vente à découvert extrêmement élevé pendant des mois, tandis que les vendeurs à découvert encaissent discrètement leurs gains, car ceux qui parient à la baisse peuvent tout simplement avoir raison sur l'activité de l'entreprise.

| Métrique | Ce que cela mesure | Seuil approximatif |

|---|---|---|

| Intérêts à découvert (% du flottant) | Le côté court est vraiment encombré. | Élevé, supérieur à 10-20% |

| Jours à couvrir | Des jours de volume normal pour dénouer tous les shorts | Bien au-dessus de 5 |

| Frais d'emprunt / utilisation | Rareté et coût des emprunts d'actions | Hausse = offre tendue |

| Pic de volume lors des mouvements à la hausse | Première vague de couverture courte | Soudain, au-dessus de la moyenne |

Les célèbres short squeezes de l'histoire boursière

Le mécanisme est vieux. Plus vieux qu'Internet, plus vieux que la SEC. Un flottant acculé et une foule de vendeurs à découvert piégés ont produit la même flambée brutale, que ce soit en 1901 ou en 2021.

Northern Pacific (1901) et Piggly Wiggly (1923)

La Northern Pacific Railway fut la première à réaliser cet exploit, en mai 1901. Deux camps rivaux se disputaient le contrôle de la compagnie ferroviaire et procédèrent à des achats si agressifs qu'à eux deux, ils détenaient plus de 94 % des actions. Les vendeurs à découvert qui avaient parié contre la Northern Pacific cherchèrent désespérément à racheter des actions, mais n'en trouvèrent quasiment aucune. Leur ruée fit brièvement grimper le cours et entraîna le reste du marché dans sa chute. Clarence Saunders tenta la même manœuvre, mais dans l'autre sens, deux décennies plus tard. Le magnat de l'épicerie à la tête de Piggly Wiggly entreprit de monopoliser les actions de sa propre entreprise et de ruiner les vendeurs à découvert qui l'encerclaient. Il faillit y parvenir, faisant exploser le cours, jusqu'à ce que la bourse suspende les transactions et modifie les règles à son désavantage. Parfois, la bourse change tout simplement les règles du jeu en cours de route.

Volkswagen (2008)

Par son ampleur, le phénomène de « short squeeze » sur Volkswagen en octobre 2008 reste inégalé. Porsche a révélé contrôler environ 74 % de Volkswagen via des actions et des options, et avec un autre bloc important détenu par le Land de Basse-Saxe, moins de 6 % des actions étaient réellement négociables. Les vendeurs à découvert, qui avaient parié sur la chute de VW en cas de crise financière, se sont retrouvés piégés. Le cours de l'action a bondi d'environ 210 € à plus de 1 005 € en deux jours, et Volkswagen est brièvement devenue l'entreprise la plus valorisée au monde, avec une capitalisation d'environ 296 milliards d'euros. Les fonds spéculatifs auraient perdu environ 30 milliards de dollars.

GameStop et AMC (2021)

La plus célèbre de ces opérations de vente à découvert a été orchestrée par les détaillants. Les positions courtes sur GameStop ont atteint environ 140 % de son flottant , et les traders du forum Reddit WallStreetBets se sont rués sur le titre pour forcer les vendeurs à découvert à se retirer. Le 28 janvier 2021, GameStop a atteint un sommet intraday de 483 dollars, contre moins de 20 dollars quelques semaines auparavant. Melvin Capital, l'un des fonds ayant vendu le titre à découvert, a perdu environ 53 % de sa valeur ce mois-là et a bénéficié d'un apport de 2,75 milliards de dollars de la part de Citadel et Point72. AMC, autre action fortement vendue à découvert, a subi le même sort. Ce mouvement a été amplifié par une compression gamma des options d'achat de GameStop, et la situation est devenue si chaotique que des courtiers comme Robinhood ont temporairement restreint les achats, une décision qui a entraîné des poursuites judiciaires et un examen minutieux du Congrès.

| Presser | Quand | Se déplacer | Intérêt à découvert | Qui a été blessé ? |

|---|---|---|---|---|

| Pacifique Nord | Mai 1901 | Brève flambée, panique sur les marchés | >94% sont détenus par deux camps | vendeurs à découvert de chemins de fer |

| Volkswagen | Octobre 2008 | De 210 € à environ 1 005 € en 2 jours | <6% de flottant | Fonds spéculatifs, environ 30 milliards de dollars |

| GameStop | Janvier 2021 | De moins de 20 $ à 483 $ | ~140 % du flottant | Melvin Capital, -53% |

| AMC | 2021 | pic à plusieurs sacs | Fortement court-circuité | Divers fonds à court terme |

Comment fonctionne un short squeeze sur les marchés des cryptomonnaies

Le monde des cryptomonnaies fonctionne de la même manière, avec des outils différents. Pas d'actions empruntées. Pas de flottant fixe. Pas d'attente. Seul l'effet de levier compte, et cet effet de levier change radicalement la vitesse à laquelle une compression de cours peut se produire.

Liquidations, et non actions empruntées

La plupart des ventes à découvert de cryptomonnaies se font sur des contrats à terme perpétuels : des contrats qui permettent de parier à la baisse sur un actif avec un emprunt, souvent vingt ou cinquante fois supérieur à votre investissement. Le piège ? La liquidation automatique. Si vous prenez une position vendeuse à effet de levier suffisamment importante, la plateforme d'échange ne vous avertit pas poliment par un appel de marge. Elle clôture la position pour vous, en rachetant l'actif au prix du marché. Cet achat forcé se produit lorsque la demande augmente, le prix monte, et la prochaine position vendeuse franchissant le seuil est également liquidée. Le même cycle se répète qu'une compression boursière, mais sans les précautions. Les taux de financement sont révélateurs. Lorsque le paiement périodique entre les positions longues et courtes sur un contrat perpétuel s'inverse brutalement, tous les investisseurs se regroupent d'un côté, et une légère variation peut les faire tous basculer d'un coup. Deux détails rendent les compressions de cryptomonnaies plus brutales que celles sur les actions. L'effet de levier signifie qu'une variation de 5 % peut anéantir une position. Et rien ne se clôture jamais : il n'y a ni cloche d'ouverture, ni coupe-circuit, ni pause nocturne pour laisser retomber la panique.

Un vrai contre un effet domino en 2025

Les étiquettes sont constamment déformées, voici donc la différence entre deux dates. Le 15 mars 2025 a été marqué par un véritable short squeeze : environ 470 millions de dollars ont été liquidés en une journée, dont 83 à 86 % de positions courtes, réparties entre Bitcoin, Ethereum et Solana. Le 10 octobre 2025 n'en a pas été un. Ce jour-là , environ 19 milliards de dollars ont disparu sur 1,6 million de comptes, mais près de 88 % des positions liquidées étaient des positions longues. Il s'agit d'une liquidation en cascade de positions longues, l'inverse d'un short squeeze. Les deux situations donnent l'impression d'un chaos sur un graphique. Une seule correspond à un short squeeze. Le total annuel des liquidations pour 2025 a dépassé les 150 milliards de dollars, ce qui témoigne de la fréquence de ce type de manipulation.

Une compression de positions courtes est-elle une manipulation de marché ?

Un short squeeze n'est pas illégal en soi. Acheter une action que l'on estime sous-évaluée, même en sachant que les vendeurs à découvert sont piégés, est une opération boursière légale. La limite est franchie uniquement lorsque des acheteurs se coordonnent pour diffuser de fausses informations ou orchestrer une opération de type « pump and dump », ce qui constitue une manipulation de marché au regard de la législation boursière en vigueur. L'ironie de 2021 réside dans le fait que les règles étaient déjà en place. La vente à découvert était encadrée par le règlement SHO de la SEC depuis 2005, et le rapport ultérieur de l'agence n'a trouvé aucune preuve que la vente à découvert à nu illégale ait été à l'origine de la situation de GameStop. Les auditions parlementaires qui ont suivi ont fait couler beaucoup d'encre, mais n'ont abouti à aucune nouvelle législation majeure. Cet épisode a surtout mis en lumière à quel point le cours d'une action peut se détacher de sa valeur fondamentale lorsqu'un short squeeze se produit, ce que l'on appelle la déconnexion entre le cours et la valeur intrinsèque d'une action et son impact sur le marché .

Peut-on réaliser une opération de short squeeze en toute sécurité ?

Repérer le carburant n'est pas la même chose que de saisir l'opportunité. Les indicateurs peuvent signaler qu'une action est fortement vendue à découvert, mais ils ne peuvent pas prédire quand, ni même si, une compression des positions courtes se déclenchera. Une action peut rester saturée de vendeurs à découvert pendant des mois sans bouger. Le plus difficile est la sortie. Les compressions de positions courtes sont éphémères et s'inversent brutalement une fois les rachats terminés. La plupart des investisseurs particuliers arrivent après le début de la hausse et conservent leurs positions jusqu'à l'effondrement. En résumé, une compression des positions courtes est passionnante à observer, mais brutale à trader. Si vous n'avez pas de stratégie pour gérer vos erreurs, la perte peut être aussi douloureuse que d'être vendeur à découvert. La prochaine compression vaut-elle la peine d'être suivie de près, ou simplement d'être comprise ? Pour la plupart des gens, la réponse est la seconde option.