Spiegazione dello Short Squeeze: quando gli short seller riacquistano azioni

La maggior parte delle scommesse ha un limite minimo. Acquistando un'azione, il rischio peggiore è pari a zero: perdi tutto ciò che hai investito, e non un centesimo di più. La vendita allo scoperto elimina questo limite. Scommettendo contro un'azione, la perdita non ha alcun tetto massimo, perché il prezzo può continuare a salire all'infinito. Uno short squeeze è il momento in cui questo limite inesistente si trasforma in una trappola. Un'azione fortemente venduta allo scoperto inizia a salire, i trader che hanno scommesso contro di essa si affrettano a ricomprarla prima che le perdite peggiorino, e ognuno di questi acquisti dettati dal panico spinge il prezzo ancora più in alto. La cosa strana è chi alimenta il rally. Non chi ci crede. Sono gli orsi a provocarlo, le persone che odiavano l'azione che si trasformano nei suoi acquirenti più disperati.

Cos'è uno short squeeze e la vendita allo scoperto

Non puoi sfruttare un'operazione che non capisci, quindi inizia dall'operazione di vendita allo scoperto. Un venditore allo scoperto prende in prestito azioni da un broker, le vende al prezzo corrente e prevede di riacquistarle a un prezzo inferiore in seguito. Vende a 50 dollari, riacquista a 30 dollari, restituisce le azioni e tiene i 20 dollari. L'intera posizione è una scommessa: il prezzo scenderà.

Il problema è sempre l'uscita. Le azioni sono prese in prestito, quindi devono essere restituite, il che significa ricomprarle a un certo punto, indipendentemente dall'andamento del prezzo. Ora invertiamo la situazione. Il titolo venduto allo scoperto inizia a salire invece di scendere. Ogni venditore allo scoperto sta sanguinando e l'unica soluzione è ricomprare le azioni. Uno short squeeze è ciò che si verifica quando un'intera folla di venditori allo scoperto cerca di "curare" la perdita nello stesso istante. I loro ordini di acquisto rappresentano la domanda. La domanda fa salire il prezzo. Il prezzo più alto trascina con sé la successiva ondata di venditori allo scoperto, e tutto ciò non ha molto a che fare con la qualità dell'azienda. A dire il vero, i venditori allo scoperto si guadagnano da vivere. Danno la caccia alle frodi e ai titoli sopravvalutati e mantengono il mercato un po' più onesto. Ma questa strategia ha un punto debole strutturale e uno short squeeze è il mercato che preme sulla ferita.

Come funziona una stretta breve, passo dopo passo

Una short squeeze è un circolo vizioso, alimentato dagli acquisti forzati piuttosto che dalla convinzione. Ogni venditore allo scoperto che chiude la posizione peggiora la situazione per chi continua a mantenere le posizioni.

La configurazione: forte interesse allo scoperto

Per innescare una "squeeze" (una pratica di vendita allo scoperto) è necessario un gran numero di venditori allo scoperto e un numero limitato di azioni disponibili. Quando una quota consistente delle azioni negoziabili di una società viene venduta allo scoperto, le vie d'uscita sono già affollate prima ancora che accada qualcosa. Se a questo si aggiunge un flottante limitato, ovvero il numero di azioni effettivamente disponibili per la negoziazione, semplicemente non ci sono abbastanza azioni per permettere a tutti di riacquistarle contemporaneamente: questa pressione d'acquisto da sola è sufficiente a far salire bruscamente il prezzo.

Il meccanismo di innesco e il ciclo di feedback

Qualcosa innesca la miccia: un risultato superiore alle attese, un annuncio a sorpresa, un'ondata di acquisti da parte dei piccoli investitori o semplicemente un movimento tecnico al rialzo. L'aumento del prezzo mette in difficoltà tutte le posizioni short. I broker emettono richieste di margini aggiuntivi, e i trader che non possono o non vogliono fornirli sono costretti a riacquistare le azioni. Questi acquisti fanno risalire nuovamente il prezzo, innescando un nuovo ciclo di richieste di margini e ricoperture. Il circolo vizioso si autoalimenta finché la maggior parte delle posizioni short non è sparita: questo ciclo autoalimentante è ciò che definisce uno short squeeze.

Perché le perdite a breve termine possono essere illimitate

È questo il dettaglio che rende pericoloso uno squeeze. Una posizione long può scendere solo fino a zero, quindi la perdita massima è pari al capitale investito. Una posizione short non ha un limite simile, perché non c'è un tetto massimo al prezzo che può raggiungere. Un trader che ha venduto allo scoperto a 20 dollari perde 180 dollari se il titolo raggiunge i 200 dollari, e deve ancora restituire le azioni. Le richieste di margine trasformano quella perdita virtuale in un'azione forzata, ed è proprio l'azione forzata che alimenta uno squeeze.

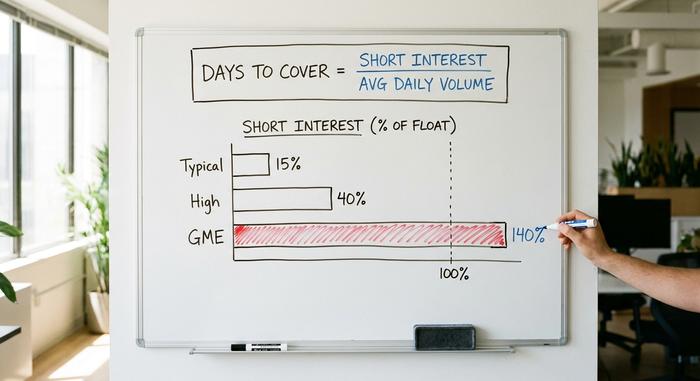

Interessi brevi, giorni da coprire e flottante

Alcuni numeri indicano la quantità di combustibile presente in un deposito prima che si inneschi una breve emissione di gas. Nessuno di questi, però, prevede quando si verificherà l'incendio, né se si verificherà affatto. Misurano soltanto le dimensioni della polveriera.

Interessi a breve termine e percentuale del flottante

L'interesse allo scoperto rappresenta il numero totale di azioni vendute allo scoperto ma non ancora riacquistate. Espresso in percentuale del flottante, indica quanto sia elevata la pressione al ribasso. Un valore superiore al 10-20% del flottante è generalmente considerato alto. In casi estremi, la cifra può superare il 100%, poiché le stesse azioni possono essere prese in prestito e vendute allo scoperto più di una volta. All'inizio del 2021, GameStop ha raggiunto circa il 140% del suo flottante, il che significa che erano state vendute allo scoperto più azioni di quante ne fossero effettivamente disponibili per la negoziazione.

Giorni necessari per coprire (il rapporto di interesse a breve termine)

Il rapporto giorni per la copertura, noto anche come rapporto di posizioni short, si ottiene dividendo il totale delle posizioni short per il volume medio giornaliero di scambi del titolo. Il risultato indica approssimativamente il numero di giorni di negoziazione necessari affinché tutti i venditori allo scoperto riacquistino le proprie azioni a volumi normali. Un elevato rapporto giorni per la copertura significa che i venditori allo scoperto sono intrappolati: se tutti si affrettano a uscire dal mercato, non ci sono abbastanza acquirenti e venditori giornalieri per assorbirli, quindi il prezzo deve salire per trovare un'offerta.

Altri segnali di avvertimento

Altri due segnali sono importanti. Un aumento delle commissioni di prestito, ovvero il costo per prendere in prestito azioni da vendere allo scoperto, indica che le azioni sono scarse e la domanda di vendite allo scoperto è elevata. Un picco nei volumi di scambio in una giornata positiva, soprattutto per un titolo che i trader amano odiare, può segnare la prima ondata di ricoperture. Nessuno di questi segnali è una sfera di cristallo. Un titolo può rimanere con un interesse allo scoperto alle stelle per mesi, mentre i venditori allo scoperto incassano silenziosamente, perché chi scommette contro di esso potrebbe semplicemente avere ragione sull'andamento dell'azienda.

| metrico | Cosa misura | Soglia approssimativa |

|---|---|---|

| Interessi allo scoperto (% del flottante) | Quanto è affollato il lato corto? | Elevata, superiore al 10-20% |

| Giorni da coprire | Giorni di volume normale per chiudere tutte le posizioni corte | Alto sopra 5 |

| Commissione di prestito / utilizzo | Scarsità e costo del prestito di azioni | In aumento = offerta limitata |

| Picco di volume nei movimenti al rialzo | Prima ondata di copertura breve | Improvviso, al di sopra della media |

Famosi casi di short squeeze nella storia del mercato azionario

Il meccanismo è vecchio. Più vecchio di internet, più vecchio della SEC. Un flottante messo alle strette più una folla di venditori allo scoperto intrappolati ha prodotto lo stesso violento picco sia che fosse il 1901 o il 2021.

Northern Pacific (1901) e Piggy Wiggly (1923)

La Northern Pacific Railway arrivò prima, nel maggio del 1901. Due fazioni rivali si contendevano il controllo della ferrovia e acquistarono azioni in modo così aggressivo da arrivare a detenere insieme oltre il 94% del capitale. I venditori allo scoperto che avevano scommesso contro la Northern Pacific si misero alla ricerca di azioni da riacquistare, ma non ne trovarono quasi nessuna. La loro corsa all'acquisto fece impennare brevemente il prezzo, trascinando con sé il resto del mercato. Clarence Saunders tentò la stessa mossa, ma dal lato opposto, vent'anni dopo. Il magnate della grande distribuzione Piggly Wiggly si propose di accaparrarsi le azioni della propria azienda e di bruciare i venditori allo scoperto che la tenevano d'occhio. Ci andò quasi vicino, facendo schizzare alle stelle il prezzo, finché la borsa non sospese le contrattazioni e riscrisse le regole a suo sfavore. A volte il banco cambia le carte in tavola a metà partita.

Volkswagen (2008)

Per la sua portata, lo short squeeze di Volkswagen dell'ottobre 2008 rimane un caso unico. Porsche rivelò di controllare circa il 74% di Volkswagen tramite azioni e opzioni, e con un altro blocco consistente detenuto dallo stato della Bassa Sassonia, meno del 6% delle azioni era effettivamente negoziabile. I venditori allo scoperto, che avevano scommesso sul crollo di VW a causa di una crisi finanziaria, rimasero intrappolati. Il prezzo delle azioni schizzò da circa 210 euro a oltre 1.005 euro in due giorni, e Volkswagen divenne brevemente l'azienda di maggior valore al mondo, con un valore di circa 296 miliardi di euro. Si stima che gli hedge fund abbiano perso circa 30 miliardi di dollari.

GameStop e AMC (2021)

La più famosa di tutte le "short squeeze" fu guidata dagli investitori al dettaglio. Le posizioni short su GameStop erano salite a circa il 140% del flottante e i trader del forum Reddit WallStreetBets si riversarono sul titolo per costringere gli shortisti a uscire. GameStop raggiunse un massimo intraday di 483 dollari il 28 gennaio 2021, rispetto a meno di 20 dollari poche settimane prima. Melvin Capital, uno dei fondi che avevano venduto allo scoperto il titolo, perse circa il 53% del suo valore quel mese e ricevette un finanziamento di 2,75 miliardi di dollari da Citadel e Point72. Anche AMC, un altro titolo fortemente oggetto di short selling, cavalcò la stessa ondata. Il movimento fu amplificato da una "gamma squeeze" nelle opzioni call di GameStop e divenne così caotico che broker come Robinhood limitarono temporaneamente gli acquisti, una decisione che scatenò cause legali e indagini del Congresso.

| Stretta | Quando | Mossa | Interesse breve | Chi si è fatto male? |

|---|---|---|---|---|

| Pacifico settentrionale | Maggio 1901 | Breve impennata, panico di mercato | Oltre il 94% detenuto da due fazioni | Venditori allo scoperto nel settore ferroviario |

| Volkswagen | Ottobre 2008 | Da 210 € a circa 1.005 € in 2 giorni | <6% di flottante libero | Fondi speculativi, circa 30 miliardi di dollari |

| GameStop | Gennaio 2021 | Da meno di 20 dollari a 483 dollari | ~140% del flottante | Melvin Capital, -53% |

| AMC | 2021 | Spiccata multi-bagger | Fortemente in corto | Vari fondi short |

Come funziona uno short squeeze nei mercati delle criptovalute

Il mondo delle criptovalute ripete lo stesso schema, ma con strumenti diversi. Niente azioni prese in prestito. Niente flottante fisso. Niente attese. Solo leva finanziaria, e la leva finanziaria cambia completamente la velocità con cui può avvenire uno squeeze.

Liquidazioni, non azioni prese in prestito

La maggior parte delle vendite allo scoperto di criptovalute avviene sui future perpetui: contratti che permettono di scommettere contro un asset con denaro preso in prestito, spesso venti o cinquanta volte il proprio. Il trucco sta nella liquidazione automatica. Se si va contro una posizione short con leva finanziaria in modo significativo, l'exchange non invia una richiesta di margine di cortesia. Chiude la posizione per conto dell'acquirente, riacquistando l'asset al prezzo di mercato. Questo acquisto forzato genera domanda, il prezzo sale e la successiva posizione short viene liquidata a sua volta. Lo stesso ciclo di uno squeeze azionario, ma senza le buone maniere. I tassi di finanziamento sono l'indicatore chiave. Quando il pagamento periodico tra long e short su un future si inverte bruscamente, la folla si ammassa da una parte e una piccola spinta può farli cadere tutti in un colpo solo. Due dettagli rendono gli squeeze di criptovalute più insidiosi di quelli azionari. La leva finanziaria significa che una variazione del cinque percento può azzerare una posizione. E nulla si chiude mai, quindi non c'è campana di apertura, nessun circuit breaker, nessuna pausa notturna per far calmare il panico.

Un vero e proprio terremoto contro una serie di terremoti nel 2025

Le etichette vengono costantemente confuse, quindi ecco la differenza tra due date. Il 15 marzo 2025 è stato un vero e proprio short squeeze: circa 470 milioni di dollari liquidati in un giorno, l'83-86% dei quali erano posizioni short, distribuite tra Bitcoin, Ethereum e Solana. Il 10 ottobre 2025 non lo è stato. Quel giorno circa 19 miliardi di dollari sono svaniti in 1,6 milioni di conti, ma circa l'88% delle posizioni azzerate erano posizioni long. Questa è una cascata di liquidazioni long, l'immagine speculare di uno short squeeze. Entrambi appaiono caotici su un grafico. Solo uno è uno short squeeze. Il totale per l'intero anno 2025 ha superato i 150 miliardi di dollari di liquidazioni, il che dimostra quanto questo tipo di violenza sia diventata una routine.

Lo short squeeze è una manipolazione del mercato?

Una short squeeze di per sé non è illegale. Acquistare un titolo che si ritiene sottovalutato, anche acquistandolo specificamente perché si sa che gli shortisti sono intrappolati, è un'operazione legale. Il limite viene superato solo quando gli acquirenti si coordinano per diffondere informazioni false o attuare una manipolazione del mercato (pump-and-dump), che costituisce manipolazione del mercato secondo la normativa vigente in materia di titoli. L'ironia del 2021 è che le regole erano già in vigore. Le vendite allo scoperto erano disciplinate dal Regolamento SHO della SEC dal 2005 e la successiva relazione del personale dell'agenzia non ha trovato prove che la vendita allo scoperto non coperta illegale abbia guidato il movimento di GameStop. Le audizioni al Congresso che ne sono seguite hanno prodotto molti titoli di giornale, ma nessuna nuova legislazione di rilievo. Ciò che l'episodio ha realmente messo in luce è quanto il prezzo di un titolo possa discostarsi dal suo valore fondamentale quando subentra una short squeeze, il cosiddetto "disallineamento meme-titolo" .

È possibile operare in sicurezza con uno short squeeze?

Individuare il carburante non è la stessa cosa che prevedere la scintilla. Gli indicatori possono dirti che un titolo è fortemente venduto allo scoperto, ma non possono dirti quando, o se, si innescherà uno short squeeze, e un titolo può rimanere pieno di short seller per mesi senza muoversi. Il problema più difficile è l'uscita. Gli short squeeze sono di breve durata e si invertono bruscamente una volta che la copertura è terminata, e la maggior parte degli acquirenti al dettaglio arriva quando il picco è già in corso, per poi mantenere le posizioni durante il crollo. In sintesi, uno short squeeze è emozionante da osservare ma brutale da negoziare. Se non hai un piano per quando hai torto, il viaggio di andata e ritorno può essere doloroso quanto essere stato uno short seller. Vale la pena inseguire il prossimo short squeeze o è meglio capirlo? Per la maggior parte delle persone, la risposta è la seconda.