Come vendere allo scoperto criptovalute su 2026: metodi, piattaforme di scambio e rischi

Il più grande evento di liquidazione nella storia delle criptovalute si è verificato il 10 e l'11 ottobre 2025. In una singola finestra di 24 ore, 19,3 miliardi di dollari in posizioni con leva finanziaria sono svaniti nel nulla sui principali exchange. Circa 1,6 milioni di conti di trading sono stati azzerati. Alle 21:15 UTC del 10 ottobre, una singola porzione di mercato di 60 secondi ha bruciato 3,21 miliardi di dollari. L'evento scatenante è stato l'annuncio di dazi doganali statunitensi; il meccanismo è stato la vendita forzata a seguito delle forti oscillazioni di prezzo. Sia le posizioni long che quelle short sono crollate contemporaneamente. Vendere allo scoperto criptovalute significa scommettere contro il prezzo e, in un mercato con una volatilità intraday media superiore al 4%, questa scommessa può raddoppiare il margine o azzerarlo in un'ora. Esistono cinque metodi, non tutti legali nel tuo paese. Questa guida illustra il funzionamento di ciascun metodo, quale si adatta a ciascun tipo di trader e cosa consente il quadro normativo post-FTX e post-MiCA per i residenti negli Stati Uniti e nell'UE.

Cosa significa "vendita allo scoperto" nel mondo delle criptovalute?

La vendita allo scoperto è una scommessa sul ribasso del prezzo. La versione classica prevede di prendere in prestito l'asset da un broker, venderlo al prezzo corrente, attendere un prezzo inferiore, quindi riacquistarlo a un prezzo inferiore, restituirlo al prestatore e trattenere la differenza. La versione moderna, basata sulle criptovalute, solitamente salta la fase del prestito e utilizza un derivato (un contratto future, uno swap perpetuo, un'opzione o uno dei diversi CFD) che paga quando il prezzo dell'asset sottostante scende sulla piattaforma di trading utilizzata. Un trader che desidera vendere allo scoperto apre una posizione di questo tipo con un margine iniziale relativamente basso rispetto a quello richiesto per una vendita diretta. In entrambi i casi, il trader che apre una posizione short guadagna quando il mercato scende e perde quando sale. La posizione opposta, quella long, genera profitto durante la fase rialzista. Ogni metodo descritto in questa guida è una variante di uno di questi due approcci. La domanda sincera per chi si avvicina al mondo delle vendite allo scoperto non è quale metodo esista, ma perché si desidera vendere allo scoperto: speculazione, copertura o trading di base.

Perché i trader vendono allo scoperto le criptovalute: speculatori contro operatori di copertura

Esistono due pubblici distinti per le posizioni short, e utilizzano gli stessi strumenti per ragioni molto diverse.

Lo speculatore vuole trarre profitto da un movimento al ribasso, andando short e incassando quando gli altri vendono. Il Bitcoin è crollato di circa il 38% dal suo massimo storico di ottobre 2025, vicino ai 126.000 dollari, a circa 77.000 dollari all'inizio di maggio, con tassi di finanziamento negativi persistenti dal 19 aprile. Ogni punto percentuale di quel calo ha messo denaro nelle tasche di ogni trader che deteneva una posizione short. La stessa logica si applica ad altre criptovalute volatili durante le loro fasi ribassiste. La maggior parte delle principali altcoin sono molto più volatili del BTC, ed è anche per questo che così tante strategie di trading basate sulle posizioni short prendono di mira queste ultime.

Chi si copre dal rischio di cambio ha un obiettivo diverso: l'assicurazione. Chi detiene 10 BTC in cold storage può aprire una piccola posizione short sui future, il cui valore aumenta se il prezzo del BTC scende. Il guadagno derivante dai future compensa la perdita sul mercato spot. Se invece il BTC sale, i future perdono valore, ma il mercato spot guadagna di più. È lo stesso principio che un agricoltore usa per bloccare il prezzo del mais dell'anno successivo.

Un terzo caso d'uso è il basis trade, prevalentemente istituzionale: i venditori allo scoperto che operano su larga scala acquistano spot tramite un ETF e vendono allo scoperto future del CME a un prezzo più alto per catturare lo spread. Quando i nuovi contratti SOL e XRP sono stati lanciati nel luglio 2025, il basis annualizzato è brevemente schizzato al 50%, attirando ingenti flussi istituzionali. La domanda di copertura è ora così forte che l'open interest delle opzioni BTC (65 miliardi di dollari) ha superato l'open interest dei future (60 miliardi di dollari) ogni mese da luglio 2025. Il mercato si sta spostando dalla leva finanziaria pura verso una protezione al ribasso ponderata.

Cinque modi per vendere allo scoperto criptovalute in 2026

Esistono cinque metodi pratici, più un sesto metodo più adatto agli Stati Uniti. È possibile vendere allo scoperto Bitcoin e la maggior parte delle principali criptovalute attraverso ognuno di essi, ma differiscono per leva finanziaria, costi ricorrenti, rischio di controparte e paesi in cui è legalmente consentito utilizzarli. La scelta dipende dal periodo di detenzione: le scommesse tattiche a breve termine privilegiano le opzioni put, mentre le coperture a più mesi privilegiano i future con scadenza fissa o le opzioni put.

| Metodo | Leva massima | costi ricorrenti | Controparte | accesso negli Stati Uniti | Ideale per |

|---|---|---|---|---|---|

| margine spot | 2x–10x | Interessi sui prestiti | CEX (Kraken, Binance, OKX) | Edizione limitata (Kraken 5x) | Pantaloncini per principianti |

| contratti perpetui | fino a 100x–125x | Tasso di finanziamento ogni 8 ore | CEX (Binance, Bybit, OKX) | No (bloccato dagli Stati Uniti) | trader attivi |

| Contratti future con scadenza fissa | 2x–25x | Nessun finanziamento, scadenza del contratto | CME, Deribit | Sì (CME) | Operatori di copertura, trading di base |

| Opzioni di inserimento | perdita limitata del premio | decadimento premium (theta) | Deribit, IBIT, CME | IBIT mette gli Stati Uniti OK | Scommesse a rischio definito |

| criminali DEX | fino a 50x | Tasso di finanziamento | Contratto intelligente | Nella maggior parte dei casi no | utenti non custodi |

| ETF inversi (BITI) | Nessuno (1 volta al giorno) | Rapporto spese dell'1,01% | Intermediazione | SÌ | Startup di vendita al dettaglio negli Stati Uniti |

Il margine spot è la versione classica. Prendi in prestito BTC o ETH da un exchange di criptovalute, li vendi sul mercato spot e poi riacquisti la stessa quantità in un secondo momento per ripagare il prestito. Ogni operazione viene visualizzata come una chiara variazione di prezzo della criptovaluta nella dashboard del tuo account. Kraken limita la leva finanziaria a 2x-5x per gli utenti statunitensi; Binance e OKX offrono limiti più elevati per gli utenti offshore.

I future perpetui sono i derivati crittografici dominanti. L'interesse aperto totale ha raggiunto i 99,09 miliardi di dollari ad aprile 2026 su tutti gli exchange, con Binance che detiene il 33% e OKX un altro 15% del mercato CEX. I future perpetui non scadono mai; invece, ogni 8 ore viene pagato un tasso di finanziamento tra posizioni long e short per mantenere il contratto ancorato al prezzo spot.

I future con data fissa si comportano più come i future tradizionali. Hanno una scadenza, nessun tasso di finanziamento e nel mercato dei future sono lo strumento preferito dalle istituzioni per l'accesso regolamentato tramite broker statunitensi. Il volume nozionale di criptovalute del CME ha raggiunto i 3 trilioni di dollari nel 2025, con un volume medio giornaliero in aumento del 46% su base annua nel 2026.

Le opzioni put danno il diritto di vendere a un prezzo di esercizio; se il prezzo spot scende al di sotto del prezzo di esercizio, l'opzione paga. Strutturalmente è la stessa cosa della vendita a termine di bitcoin al prezzo di esercizio: la vendita allo scoperto di bitcoin tramite un'opzione put limita la perdita al premio pagato. Deribit domina con circa il 39% dell'open interest delle opzioni BTC, ma le opzioni IBIT di BlackRock l'hanno brevemente superata ad aprile 2026 con 27,61 miliardi di dollari.

Le criptovalute perpetue dei DEX si basano su smart contract. Sono non-custodial e sempre più liquide (maggiori dettagli di seguito).

Gli ETF inversi come BITI (ProShares Short Bitcoin Strategy) offrono l'inverso del rendimento giornaliero di BTC tramite un normale conto di intermediazione statunitense. Nessuna leva finanziaria, nessun finanziamento, nessuna liquidazione, ma la capitalizzazione a reset giornaliero li rende poco adatti alle posizioni short a lungo termine.

Come vendere allo scoperto Bitcoin passo dopo passo

Le meccaniche sono simili su tutti gli exchange centralizzati di derivati. Il flusso tipico su Kraken Derivatives o Bybit è il seguente: innanzitutto, si finanzia il wallet spot e si trasferisce la garanzia (solitamente USDT o USDC) al wallet dei derivati. In secondo luogo, si individua il contratto perp di BTC (spesso etichettato come BTC-PERP o BTCUSDT-PERP). In terzo luogo, si imposta la leva finanziaria. Un punto di partenza prudente è da 2x a 3x, non la cifra di 100x pubblicizzata dall'exchange. In quarto luogo, si apre una posizione short inserendo un ordine di vendita con uno stop-loss al di sopra del prezzo di ingresso; molti trader utilizzano uno stop del 5-10% su una posizione 3x. In quinto luogo, si monitorano i pagamenti dei fondi e l'andamento del prezzo, quindi si chiude la posizione inserendo un ordine di acquisto al nuovo prezzo.

Un esempio concreto. Vendere allo scoperto 1 BTC a $80.000 con leva 3x richiede un margine di circa $26.667. La posizione viene liquidata se il BTC sale a circa $106.000 (un movimento sfavorevole del 33%). Se il BTC scende a $72.000, la posizione si chiude con un profitto di circa $8.000, al netto delle commissioni di cambio e di eventuali fondi versati durante il periodo di detenzione. Se invece il BTC sale a $90.000, la perdita è di circa $10.000, più di un terzo del margine iniziale. Questa asimmetria dei risultati dimostra perché la dimensione della posizione è più importante del momento di ingresso.

Post-FTX e MiCA: dove i trader statunitensi/europei possono vendere allo scoperto 2026

Il quadro normativo è stato riscritto due volte in due anni. Dopo l'FTX, i controlli negli Stati Uniti si sono inaspriti; dopo il MiCA, l'accesso dell'UE si è ridotto.

Per i residenti negli Stati Uniti, i canali di vendita allo scoperto legali in 2026 sono: Coinbase Financial Markets (contratti perpetui nano BTC e nano ETH regolamentati dalla CFTC, con leva fino a 10x); Kraken Derivatives, che ha lanciato future regolamentati negli Stati Uniti nel luglio 2025 e ha acquisito l'exchange Bitnomial regolamentato dalla CFTC nell'aprile 2026; future e opzioni su criptovalute del CME tramite qualsiasi broker tradizionale statunitense; e gli ETF inversi BITI e SBIT (ProShares) per l'esposizione short buy-and-hold senza un conto derivati. dYdX blocca esplicitamente i residenti negli Stati Uniti, così come Bybit e la maggior parte delle altre piattaforme di trading offshore.

Il 17 marzo 2026, la SEC e la CFTC hanno emesso un quadro normativo congiunto che classifica BTC, ETH, SOL e XRP come materie prime digitali (non come titoli), ponendoli di fatto sotto la supervisione della CFTC. Ciò ha chiarito quali piattaforme statunitensi possono quotare quali contratti e ha spinto Coinbase, Kraken e CME ad ampliare la loro offerta di derivati regolamentati negli Stati Uniti.

In Europa, la normativa MiCA è entrata pienamente in vigore il 1° luglio 2026. Ogni fornitore di servizi di criptovalute operante nell'UE deve ora possedere un'autorizzazione CASP o cessare le proprie attività. Diverse piattaforme di scambio offshore hanno reagito ritirando gli account dei residenti nell'UE; altre (Bybit, OKX) hanno ottenuto la licenza MiCA per alcune filiali europee. L'utilizzo di una VPN per accedere a piattaforme non autorizzate costituisce una violazione dei termini di servizio quasi ovunque e può invalidare l'accesso ai fondi depositati.

| Piattaforma | Giurisdizione | Leva massima | US OK | UE OK | Note |

|---|---|---|---|---|---|

| Coinbase Financial Markets | Stati Uniti (CFTC) | 10x | SÌ | NO | Nano perpetratori BTC/ETH |

| Derivati del Kraken | Stati Uniti (CFTC) | fino a 50x | SÌ | Limitato | Con licenza bitnomiale |

| Gruppo CME | Stati Uniti (CFTC) | varia | SÌ | SÌ | Tramite intermediazione |

| BITI / SBIT (ProShares) | US (SEC) | 1 volta al giorno | SÌ | NO | ETF inversi |

| Binance | Globale (offshore) | fino a 100 volte | NO | Solo entità in possesso di licenza MiCA | Il più grande criminale CEX |

| Bybit | Globale | fino a 100 volte | NO | Seleziona solo UE | Vendita al dettaglio di massa |

| Iperliquido | DEX | fino a 50x | Nella maggior parte dei casi no | DEX, varia | Leader on-chain |

DEX per lo short selling: Hyperliquid leader on-chain

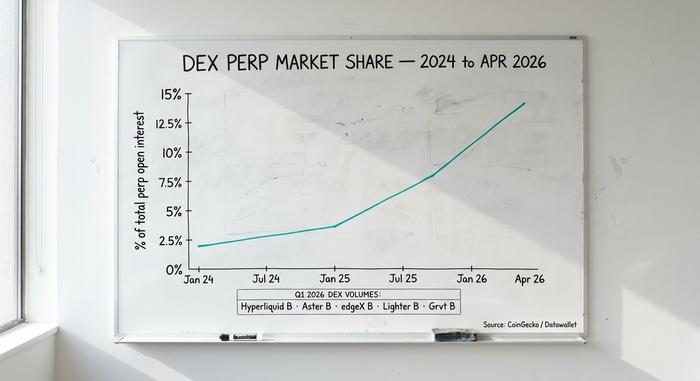

Gli exchange decentralizzati di criptovalute sono passati dall'essere una curiosità a una componente strutturale del mercato. La quota dei DEX sul totale dell'open interest delle criptovalute è aumentata dal 3,6% di gennaio 2025 al 13,5% di aprile 2025, quasi quadruplicando in quindici mesi, una migrazione significativa dalle piattaforme centralizzate successive a FTX.

Hyperliquid domina completamente il settore DEX. Nel primo trimestre del 2010, ha elaborato un volume di transazioni perpetuo di 619,46 miliardi di dollari, catturando circa il 70% di tutta l'attività perpetuo on-chain. Il volume mensile di aprile 2011 è stato di 190 miliardi di dollari, classificandosi al nono posto tra tutte le piattaforme, centralizzate o meno. Le entrate annualizzate da commissioni superano i 700 milioni di dollari. Il token HYPE ha una capitalizzazione di mercato completamente diluita di 9,9 miliardi di dollari. La struttura delle commissioni è inferiore a quella della maggior parte dei CEX: un rimborso per i maker dello -0,01% e una commissione per i taker dello 0,035%.

Altri DEX sono molto indietro in termini di volume, ma vale la pena conoscerli. Aster ha registrato 318,7 miliardi di dollari nel primo trimestre, edgeX 272,3 miliardi, Lighter 254,1 miliardi e Grvt 131,2 miliardi. dYdX, un tempo leader on-chain, è completamente uscito dalla top five e ora blocca l'accesso ai residenti negli Stati Uniti.

Le ragioni di questo cambiamento sono evidenti. Dopo l'avvento di FTX, i trader preferiscono piattaforme non custodial dove l'exchange non può bloccare i prelievi. I registri degli ordini on-chain sono verificabili in tempo reale. La procedura KYC è facoltativa sulla maggior parte di queste piattaforme, il che attrae gli utenti internazionali esclusi dagli exchange centralizzati regolamentati. I compromessi sono concreti: rischio legato agli smart contract (un bug può prosciugare il portafoglio di una piattaforma), complessità dell'interfaccia utente del wallet e commissioni di transazione (gas fee) al momento della firma. Tuttavia, per i venditori allo scoperto più esperti, disposti a gestire questi costi, le piattaforme DEX offrono commissioni migliori e la completa autocustodia.

Matematica della liquidazione: come le posizioni short dei clienti al dettaglio possono esplodere

La maggior parte delle vendite allo scoperto al dettaglio non falliscono per aver sbagliato la direzione del mercato. Falliscono per aver avuto ragione troppo presto, con una leva finanziaria eccessiva, in una fase di squeeze.

La cascata del 10-11 ottobre 2025 è stata l'esempio moderno per eccellenza. La minaccia di Trump di imporre dazi del 100% sulle importazioni cinesi ha innescato una violenta oscillazione nel mercato delle criptovalute: il BTC è crollato bruscamente, le posizioni long sono state liquidate, la conseguente vendita forzata ha spinto il prezzo ancora più in basso, poi una parziale ripresa ha liquidato le posizioni short aperte in ritardo durante la risalita. Danni totali: 19,3 miliardi di dollari in 24 ore, 1,6 milioni di conti azzerati, 3,21 miliardi di dollari in un minuto. Altri eventi significativi: lo smobilizzo del carry trade in yen della Banca del Giappone del 5 agosto 2024 (1,2 miliardi di dollari), il crollo improvviso del BTC del 5 dicembre 2024 da 103.900 a 97.000 dollari (oltre 1 miliardo di dollari), la notizia dei dazi del febbraio 2025 (2,3 miliardi di dollari).

Poi c'è il lento depauperamento dei tassi di finanziamento. Il finanziamento per posizione di Bitcoin si aggira intorno allo 0,01% ogni 8 ore in condizioni di mercato calme, ma è schizzato allo 0,04% (circa il 44% su base annua) quando BTC si è avvicinato ai 100.000 dollari nel gennaio 2012. Chi ha una posizione corta mantenuta in quel contesto paga chi ha una posizione lunga ogni 8 ore, ogni giorno, finché il prezzo non scende effettivamente.

Il dimensionamento delle posizioni è dove la matematica diventa brutale. Una posizione short con leva 3x su Bitcoin viene azzerata da un movimento di prezzo sfavorevole di circa il 33%. Una posizione short con leva 10x si estingue con un movimento del 10%. Una posizione short con leva 100x esplode con un movimento dell'1%. Bitcoin si muove regolarmente del 4% durante la giornata. La regola fondamentale che un trader serio tiene a mente è: se perdere l'intero margine sarebbe effettivamente dannoso, la leva è troppo alta.

Rischi associati alla vendita allo scoperto di criptovalute e il costo reale

La vendita allo scoperto comporta rischi strutturali, mentre le posizioni lunghe no.

Innanzitutto, teoricamente, la perdita è illimitata. Una posizione lunga può perdere al massimo il 100% (il prezzo scende a zero). Una posizione corta può perdere il 200%, il 500%, all'infinito (il prezzo può salire senza limiti). Nella realtà, gli short squeeze hanno spazzato via interi fondi.

In secondo luogo, i costi ricorrenti. I tassi di finanziamento si accumulano. Una posizione short a leva 100x mantenuta per dieci giorni allo 0,02% ogni 8 ore perde circa il 6% solo per il finanziamento, prima di qualsiasi variazione di prezzo. I tassi di prestito sulle posizioni short a margine si aggirano intorno allo 0,37% annuo su Binance per BTC, più alti sulle piattaforme più piccole.

In terzo luogo, il rischio di controparte. I fallimenti dei CEX (FTX, Celsius, BlockFi, Genesis) hanno mostrato ai depositanti quanto male possa finire. Gli exploit degli smart contract dei DEX, come l'incidente del 13 aprile di Kelp DAO, hanno mostrato la versione on-chain. Il rischio è diverso per ciascuna parte, e non è mai pari a zero.

In quarto luogo, le tasse. Le posizioni short sui derivati negli Stati Uniti sono plusvalenze a breve termine, tassate con le aliquote ordinarie sul reddito. A partire dall'anno fiscale 2026, la rendicontazione tramite il modulo 1099-DA riguarda la maggior parte delle piattaforme di negoziazione dei derivati. Gli ETF inversi come BITI capitalizzano giornalmente, il che significa che detenerli per più di qualche settimana introduce un significativo tracking error rispetto al sottostante: si tratta di strumenti tattici, non di posizioni short a lungo termine.

Quale metodo breve dovresti effettivamente utilizzare?

Cinque tipologie di trader, cinque risposte. Un trader retail statunitense principiante che desidera un'esposizione al ribasso senza leva finanziaria: BITI o SBIT tramite un broker tradizionale. Un trader attivo statunitense che desidera opzioni reali: Coinbase Financial Markets o Kraken Derivatives. Un trader attivo europeo o offshore: Bybit, OKX o Binance con KYC completo. Un trader che desidera una leva non custodiale: Hyperliquid per la profondità, GMX per la semplicità. Un HODLer che si copre da una posizione spot: opzioni put a breve termine su Deribit o opzioni put su IBIT tramite un broker statunitense. Il promemoria per tutti: la maggior parte dei trader retail che operano allo scoperto perde denaro nel lungo termine. Utilizzate posizioni di piccole dimensioni, stop-loss reali e investite solo ciò che potete permettervi di perdere.