Cách bán khống tiền điện tử tại 2026: Phương pháp, sàn giao dịch, rủi ro

Sự kiện thanh lý lớn nhất trong lịch sử tiền điện tử đã xảy ra vào ngày 10 và 11 tháng 10 năm 2025. Chỉ trong vòng 24 giờ, 19,3 tỷ đô la vị thế đòn bẩy đã bốc hơi trên các sàn giao dịch lớn. Khoảng 1,6 triệu tài khoản giao dịch đã bị xóa sổ. Vào lúc 21:15 UTC ngày 10 tháng 10, chỉ trong 60 giây, thị trường đã thiêu rụi 3,21 tỷ đô la. Nguyên nhân là do thông báo về thuế quan của Mỹ; cơ chế là bán tháo bắt buộc khi giá biến động mạnh. Cả vị thế mua và bán đều chết cùng một lúc. Bán khống tiền điện tử có nghĩa là đặt cược chống lại giá, và trong một thị trường có độ biến động trung bình trong ngày trên 4%, đặt cược đó có thể nhân đôi hoặc lấy trắng tài khoản của bạn chỉ trong vòng một giờ. Có năm phương pháp, không phải tất cả đều hợp pháp ở nơi bạn sống. Hướng dẫn này sẽ giải thích cách thức hoạt động của từng phương pháp, phương pháp nào phù hợp với loại nhà giao dịch nào và những gì luật pháp sau FTX, sau MiCA cho phép đối với cư dân Mỹ và EU.

"Bán khống" trong thị trường tiền điện tử có nghĩa là gì?

Bán khống là một hình thức đặt cược rằng giá sẽ giảm. Phiên bản cổ điển: bạn vay tài sản từ một nhà môi giới, bán nó với giá hiện tại, chờ giá thấp hơn, sau đó mua lại với giá rẻ hơn, trả lại cho người cho vay và giữ lại phần chênh lệch. Phiên bản tiền điện tử hiện đại thường bỏ qua bước vay mượn và sử dụng một công cụ phái sinh (hợp đồng tương lai, hoán đổi vĩnh viễn, quyền chọn hoặc một trong số các CFD) sẽ trả tiền khi giá của tài sản cơ sở giảm trên nền tảng giao dịch mà bạn đang sử dụng. Một nhà giao dịch muốn bán khống sẽ mở một vị thế như vậy với số vốn ban đầu tương đối ít so với việc bán trực tiếp. Dù bằng cách nào, nhà giao dịch mở vị thế bán khống sẽ có lợi nhuận khi thị trường giảm và thua lỗ khi thị trường tăng. Ngược lại, vị thế mua sẽ có lợi nhuận khi thị trường tăng. Mỗi phương pháp trong hướng dẫn này đều là một biến thể của một trong hai con đường đó. Câu hỏi thực sự dành cho bất kỳ ai mới không phải là phương pháp nào tồn tại, mà là tại sao bạn lại muốn bán khống ngay từ đầu: đầu cơ, phòng ngừa rủi ro hay giao dịch chênh lệch giá.

Vì sao các nhà giao dịch bán khống tiền điện tử: nhà đầu cơ so với nhà phòng hộ

Có hai nhóm đối tượng khác nhau đối với các vị thế bán khống, và họ sử dụng cùng một công cụ nhưng vì những lý do rất khác nhau.

Nhà đầu cơ muốn kiếm lời từ đợt giảm giá, bằng cách bán khống và thu lợi khi người khác đang bán ra. Bitcoin đã giảm khoảng 38% từ mức cao nhất mọi thời đại vào tháng 10 năm 2025, gần 126.000 đô la, xuống còn khoảng 77.000 đô la vào đầu tháng 5, với lãi suất tài trợ âm kéo dài kể từ ngày 19 tháng 4. Mỗi phần trăm điểm giảm đó đều mang lại tiền cho mọi nhà giao dịch đang nắm giữ lệnh bán khống. Logic tương tự cũng áp dụng cho các loại tiền điện tử biến động mạnh khác trong giai đoạn giảm giá của chúng. Hầu hết các altcoin chính đều biến động mạnh hơn nhiều so với BTC, đó là một phần lý do tại sao rất nhiều chiến lược giao dịch được xây dựng xung quanh lệnh bán khống lại nhắm vào chúng.

Người phòng hộ có mục tiêu khác: bảo hiểm. Một người nắm giữ 10 BTC trong kho lạnh có thể mở một lệnh bán khống hợp đồng tương lai nhỏ, lệnh này sẽ tăng giá trị nếu BTC giảm. Lợi nhuận từ hợp đồng tương lai bù đắp cho khoản lỗ trên thị trường giao ngay. Nếu BTC tăng, hợp đồng tương lai sẽ lỗ nhưng thị trường giao ngay sẽ lãi nhiều hơn. Đó là ý tưởng tương tự mà người nông dân sử dụng để chốt giá ngô cho năm sau.

Trường hợp sử dụng thứ ba là giao dịch chênh lệch giá, chủ yếu dành cho các tổ chức: những người bán khống hoạt động trên quy mô lớn mua giao ngay thông qua ETF và bán khống hợp đồng tương lai CME ở mức giá cao hơn để thu lợi nhuận từ chênh lệch giá. Khi các hợp đồng mới của SOL và XRP được ra mắt vào tháng 7 năm 2025, chênh lệch giá hàng năm đã tăng vọt lên 50% trong thời gian ngắn, thu hút dòng vốn lớn từ các tổ chức. Nhu cầu phòng ngừa rủi ro hiện nay mạnh đến mức khối lượng giao dịch mở của quyền chọn BTC (65 tỷ đô la) đã vượt quá khối lượng giao dịch mở của hợp đồng tương lai (60 tỷ đô la) mỗi tháng kể từ tháng 7 năm 2025. Thị trường đang chuyển từ đòn bẩy thô sang bảo vệ rủi ro giảm giá có tính toán.

Năm cách để bán khống tiền điện tử trong 2026

Có năm phương pháp thực tế cộng thêm một phương pháp thứ sáu thân thiện với người dùng Mỹ. Có thể bán khống Bitcoin và hầu hết các loại tiền điện tử chính thông qua bất kỳ phương pháp nào trong số đó, nhưng chúng khác nhau về đòn bẩy, chi phí duy trì, rủi ro đối tác và khu vực trên thế giới mà bạn có thể sử dụng chúng một cách hợp pháp. Hãy lựa chọn dựa trên thời gian nắm giữ: các giao dịch chiến thuật ngắn hạn thường ưu tiên hợp đồng vĩnh cửu, còn các giao dịch phòng ngừa rủi ro nhiều tháng thường ưu tiên hợp đồng tương lai có kỳ hạn hoặc quyền chọn bán.

| Phương pháp | Đòn bẩy tối đa | Chi phí phát sinh | Đối tác | quyền truy cập của Hoa Kỳ | Tốt nhất cho |

|---|---|---|---|---|---|

| Biên độ giao ngay | 2x–10x | Vay lãi suất | Sàn giao dịch tập trung (CEX) (Kraken, Binance, OKX) | Phiên bản giới hạn (Kraken 5x) | Quần short cho người mới bắt đầu |

| Hợp đồng tương lai vĩnh cửu | lên đến 100x–125x | Tốc độ cấp vốn mỗi 8 giờ | Sàn giao dịch điện tử kết hợp (CEX) (Binance, Bybit, OKX) | Không (bị chặn ở Mỹ) | Các nhà giao dịch năng động |

| Hợp đồng tương lai có ngày tháng | 2x–25x | Không có kinh phí, hết hạn. | CME, Deribit | Có (CME) | Người phòng hộ, giao dịch cơ sở |

| Đặt quyền chọn | tổn thất giới hạn phí bảo hiểm | Giảm phí bảo hiểm (theta) | Deribit, IBIT, CME | IBIT chấp thuận cho Mỹ | Các cược rủi ro xác định |

| tội phạm DEX | lên đến 50 lần | Tỷ lệ tài trợ | Hợp đồng thông minh | Hầu hết là không | Người dùng không có quyền giám hộ |

| Quỹ ETF nghịch đảo (BITI) | Không có (1 lần mỗi ngày) | Tỷ lệ chi phí 1,01% | Môi giới | Đúng | Những người khởi nghiệp bán lẻ tại Mỹ |

Giao dịch ký quỹ giao ngay là hình thức truyền thống. Bạn vay BTC hoặc ETH từ sàn giao dịch tiền điện tử, bán chúng trên thị trường giao ngay, sau đó mua lại cùng một lượng để trả nợ. Mỗi giao dịch đều được hiển thị rõ ràng dưới dạng biến động giá tiền điện tử trên bảng điều khiển tài khoản của bạn. Kraken giới hạn đòn bẩy ký quỹ ở mức 2x-5x cho người dùng tại Mỹ; Binance và OKX cho phép đòn bẩy cao hơn đối với người dùng nước ngoài.

Hợp đồng tương lai vĩnh cửu là công cụ phái sinh tiền điện tử chiếm ưu thế. Tổng khối lượng giao dịch mở đạt 99,09 tỷ đô la vào tháng 4 trên tất cả các sàn giao dịch, với Binance nắm giữ 33% và OKX chiếm 15% thị trường CEX. Hợp đồng vĩnh cửu không bao giờ hết hạn; thay vào đó, phí tài trợ được trả cứ sau 8 giờ giữa các lệnh mua và lệnh bán để giữ cho hợp đồng được neo vào giá giao ngay.

Hợp đồng tương lai có ngày đáo hạn hoạt động giống với hợp đồng tương lai truyền thống hơn. Chúng có ngày đáo hạn, không có phí tài trợ, và trên thị trường hợp đồng tương lai, chúng là công cụ mà các tổ chức ưa thích để tiếp cận các nhà môi giới được quản lý tại Hoa Kỳ. Khối lượng giao dịch danh nghĩa tiền điện tử của CME đạt 3 nghìn tỷ đô la vào năm 2025, với khối lượng giao dịch trung bình hàng ngày tăng 46% so với năm trước vào năm 2026.

Quyền chọn bán (put option) cho phép bán ở mức giá thực hiện; nếu giá giao ngay giảm xuống dưới mức giá thực hiện, quyền chọn sẽ được thanh toán. Về cấu trúc, điều này tương tự như việc bán khống bitcoin kỳ hạn ở mức giá thực hiện: bán khống bitcoin thông qua quyền chọn bán giới hạn khoản lỗ ở mức phí bảo hiểm đã trả. Deribit chiếm ưu thế với khoảng 39% tổng khối lượng hợp đồng mở của quyền chọn BTC, nhưng quyền chọn IBIT của BlackRock đã vượt qua nó trong một thời gian ngắn vào tháng 4 năm 2015 với 27,61 tỷ đô la.

Các hợp đồng vĩnh cửu trên sàn DEX hoạt động dựa trên hợp đồng thông minh. Chúng không lưu ký và ngày càng có tính thanh khoản cao (chi tiết hơn ở phần dưới).

Các quỹ ETF nghịch đảo như BITI (ProShares Short Bitcoin Strategy) mang lại lợi nhuận hàng ngày ngược lại với BTC thông qua tài khoản môi giới thông thường của Mỹ. Không đòn bẩy, không phí tài trợ, không thanh lý, nhưng lãi kép được thiết lập lại hàng ngày khiến chúng trở thành lựa chọn không tốt cho các lệnh bán khống dài hạn.

Hướng dẫn cách bán khống Bitcoin từng bước một

Cơ chế hoạt động tương tự nhau trên các sàn giao dịch hợp đồng vĩnh cửu tập trung. Quy trình điển hình trên Kraken Derivatives hoặc Bybit diễn ra như sau: Đầu tiên, nạp tiền vào ví giao dịch giao ngay và chuyển tài sản thế chấp (thường là USDT hoặc USDC) vào ví phái sinh. Thứ hai, tìm hợp đồng vĩnh cửu BTC (thường được gắn nhãn BTC-PERP hoặc BTCUSDT-PERP). Thứ ba, thiết lập đòn bẩy. Điểm khởi đầu an toàn là từ 2x đến 3x, chứ không phải con số 100x mà sàn giao dịch quảng cáo. Thứ tư, mở lệnh bán bằng cách đặt lệnh bán để mở vị thế với mức cắt lỗ cao hơn điểm vào lệnh; nhiều nhà giao dịch sử dụng mức cắt lỗ 5-10% cho vị thế 3x. Thứ năm, theo dõi các khoản thanh toán tiền và diễn biến giá, sau đó đóng lệnh bằng cách đặt lệnh mua để đóng lệnh ở mức giá mới.

Một ví dụ cụ thể. Bán khống 1 BTC ở mức 80.000 đô la với đòn bẩy 3x yêu cầu khoảng 26.667 đô la ký quỹ. Vị thế sẽ bị thanh lý nếu BTC tăng lên khoảng 106.000 đô la (giảm 33%). Nếu BTC giảm xuống 72.000 đô la, vị thế sẽ đóng với lợi nhuận khoảng 8.000 đô la, trừ phí giao dịch và bất kỳ khoản phí nào đã trả trong quá trình nắm giữ. Nếu BTC tăng lên 90.000 đô la, khoản lỗ sẽ vào khoảng 10.000 đô la, hơn một phần ba số tiền ký quỹ ban đầu. Kết quả không đối xứng đó là lý do tại sao việc xác định quy mô vị thế quan trọng hơn thời điểm vào lệnh.

Sau FTX & MiCA: nơi các nhà giao dịch Mỹ/EU có thể bán khống tại 2026

Lộ trình pháp lý đã được viết lại hai lần trong vòng hai năm. Sau FTX, việc thực thi pháp luật của Mỹ đã được thắt chặt; sau MiCA, quyền tiếp cận thị trường EU bị thu hẹp.

Đối với cư dân Hoa Kỳ, các kênh giao dịch ngắn hạn hợp pháp tại 2026 là: Coinbase Financial Markets (hợp đồng vĩnh cửu nano BTC và nano ETH được CFTC quản lý, đòn bẩy lên đến 10x); Kraken Derivatives, ra mắt hợp đồng tương lai được quản lý tại Hoa Kỳ vào tháng 7 năm 2025 và mua lại sàn giao dịch Bitnomial được CFTC quản lý vào tháng 4 2026; hợp đồng tương lai và quyền chọn tiền điện tử CME thông qua bất kỳ công ty môi giới truyền thống nào của Hoa Kỳ; và các quỹ ETF nghịch đảo BITI và SBIT (ProShares) để mua và nắm giữ vị thế bán khống mà không cần tài khoản phái sinh. dYdX chặn rõ ràng cư dân Hoa Kỳ, cũng như Bybit và hầu hết các địa điểm giao dịch hợp đồng vĩnh cửu nước ngoài khác.

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) đã ban hành một khung pháp lý chung vào ngày 17 tháng 3 năm 2026, phân loại BTC, ETH, SOL và XRP là hàng hóa kỹ thuật số (không phải chứng khoán), đặt chúng hoàn toàn dưới sự giám sát của CFTC. Điều này đã làm rõ nền tảng nào của Hoa Kỳ có thể niêm yết loại hợp đồng nào, và thúc đẩy Coinbase, Kraken và CME mở rộng các sản phẩm phái sinh được quản lý theo quy định của Hoa Kỳ.

Tại châu Âu, MiCA chính thức có hiệu lực vào ngày 1 tháng 7 năm 2026. Mọi nhà cung cấp dịch vụ tài sản tiền điện tử hoạt động tại EU hiện phải có giấy phép CASP hoặc ngừng hoạt động. Một số sàn giao dịch nước ngoài đã phản ứng bằng cách rút các tài khoản cư trú tại EU; những sàn khác (Bybit, OKX) đã xin giấy phép MiCA cho một số công ty con tại EU. Sử dụng VPN để truy cập các địa điểm không có giấy phép là vi phạm điều khoản dịch vụ ở hầu hết mọi nơi và có thể làm mất quyền truy cập vào số tiền đã gửi.

| Nền tảng | Thẩm quyền | Đòn bẩy tối đa | Mỹ đồng ý | EU đồng ý | Ghi chú |

|---|---|---|---|---|---|

| Thị trường tài chính Coinbase | Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) | 10 lần | Đúng | KHÔNG | Nano BTC/ETH perps |

| Các sản phẩm phái sinh Kraken | Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) | lên đến 50 lần | Đúng | Giới hạn | Được cấp phép bởi Bitnomial |

| CME Group | Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC) | thay đổi | Đúng | Đúng | Thông qua môi giới |

| BITI / SBIT (ProShares) | Hoa Kỳ (SEC) | 1 lần mỗi ngày | Đúng | KHÔNG | Quỹ ETF nghịch đảo |

| Binance | Toàn cầu (ngoài khơi) | lên đến 100 lần | KHÔNG | Chỉ dành cho các tổ chức được cấp phép MiCA | CEX lớn nhất |

| Bybit | Toàn cầu | lên đến 100 lần | KHÔNG | Chỉ chọn EU | Bán lẻ quy mô lớn |

| Siêu lỏng | DEX | lên đến 50 lần | Hầu hết là không | DEX, thay đổi | Lãnh đạo trên chuỗi |

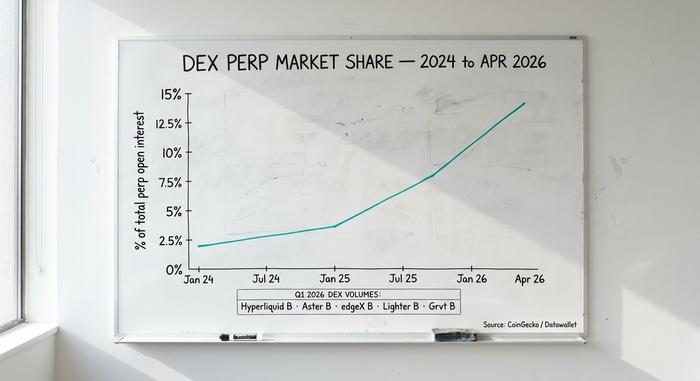

DEX bị truy tố vì bán khống: Hyperliquid dẫn đầu trên chuỗi khối.

Các sàn giao dịch hợp đồng vĩnh cửu phi tập trung (DEX) đã chuyển từ một điều mới lạ trở thành một phần cấu trúc của thị trường. Tỷ lệ DEX trong tổng số hợp đồng vĩnh cửu tiền điện tử đang mở đã tăng từ 3,6% vào tháng 1 năm 2025 lên 13,5% vào tháng 4 năm 2029 — gần gấp 4 lần trong vòng mười lăm tháng, một sự dịch chuyển đáng kể khỏi các sàn giao dịch tập trung sau sự kiện FTX.

Hyperliquid hoàn toàn thống trị mảng DEX. Trong quý 1 năm 2010, nó đã xử lý khối lượng giao dịch vĩnh viễn trị giá 619,46 tỷ đô la, chiếm khoảng 70% tổng hoạt động giao dịch vĩnh viễn trên chuỗi. Khối lượng giao dịch hàng tháng vào tháng 4 năm 2011 đạt 190 tỷ đô la, xếp thứ chín trong số tất cả các sàn giao dịch, cả tập trung và phi tập trung. Doanh thu phí hàng năm vượt quá 700 triệu đô la. Token HYPE có mức định giá pha loãng hoàn toàn là 9,9 tỷ đô la. Cơ cấu phí thấp hơn hầu hết các bậc phí của CEX: phí người tạo lệnh là -0,01% và phí người nhận lệnh là 0,035%.

Các sàn giao dịch phi tập trung (DEX) khác có khối lượng giao dịch thấp hơn nhiều nhưng vẫn đáng để biết đến. Aster ghi nhận 318,7 tỷ đô la trong quý 1, edgeX 272,3 tỷ đô la, Lighter 254,1 tỷ đô la, Grvt 131,2 tỷ đô la. dYdX, từng là sàn dẫn đầu về khối lượng giao dịch trên chuỗi, đã hoàn toàn rớt khỏi top 5 và hiện chặn người dùng tại Mỹ.

Lý do cho sự thay đổi này không hề khó nhận ra. Sau thời kỳ FTX, các nhà giao dịch ưa chuộng các sàn giao dịch phi tập trung, nơi sàn không thể đóng băng các giao dịch rút tiền. Sổ lệnh trên chuỗi có thể được kiểm toán theo thời gian thực. Quy trình KYC là tùy chọn trên hầu hết các sàn này, điều này thu hút người dùng quốc tế không thể tham gia các sàn giao dịch tập trung (CEX) được quản lý. Những đánh đổi là có thật: rủi ro hợp đồng thông minh (một lỗi nhỏ cũng có thể làm cạn kiệt tài sản của sàn), sự bất tiện trong trải nghiệm người dùng ví điện tử và phí gas khi ký hợp đồng. Nhưng đối với những người bán khống chuyên nghiệp sẵn sàng quản lý những chi phí đó, các sàn giao dịch phi tập trung (DEX) cung cấp mức phí tốt hơn và khả năng tự quản lý tài sản hoàn toàn.

Toán học thanh lý: cách các vị thế bán khống của nhà đầu tư cá nhân sụp đổ

Hầu hết các lệnh bán khống của nhà đầu tư cá nhân không thất bại vì dự đoán sai hướng đi. Chúng thất bại vì dự đoán đúng quá sớm, với đòn bẩy quá lớn, dẫn đến tình trạng thị trường bị ép mua.

Sự kiện ngày 10-11 tháng 10 năm 2025 là ví dụ điển hình hiện đại. Lời đe dọa áp thuế 100% đối với hàng nhập khẩu từ Trung Quốc của Trump đã gây ra một cú sốc mạnh trên thị trường tiền điện tử: BTC giảm mạnh, các lệnh mua bị thanh lý, việc bán tháo bắt buộc đẩy giá xuống thấp hơn, sau đó sự phục hồi một phần đã thanh lý các lệnh bán khống muộn trên đường tăng trở lại. Tổng thiệt hại: 19,3 tỷ đô la trong 24 giờ, 1,6 triệu tài khoản bị xóa sổ, 3,21 tỷ đô la trong một phút. Các sự kiện quan trọng khác: việc Ngân hàng Nhật Bản đảo chiều giao dịch chênh lệch lãi suất yên vào ngày 5 tháng 8 năm 2024 (1,2 tỷ đô la), sự sụp đổ chớp nhoáng của BTC vào ngày 5 tháng 12 năm 2024 từ 103.900 đô la xuống 97.000 đô la (hơn 1 tỷ đô la), tin tức về thuế quan tháng 2 năm 2025 (2,3 tỷ đô la).

Tiếp theo là sự hao hụt dần dần của tỷ lệ phí tài trợ. Phí tài trợ vĩnh viễn Bitcoin dao động quanh mức 0,01% mỗi 8 giờ trong điều kiện thị trường Bitcoin ổn định, nhưng đã tăng vọt lên 0,04% (khoảng 44% hàng năm) khi BTC tiến gần đến mốc 100.000 đô la vào tháng 1 năm 2012. Một lệnh bán khống được giữ trong môi trường đó sẽ trả tiền cho lệnh mua mỗi 8 giờ, mỗi ngày, cho đến khi giá thực sự giảm.

Việc xác định quy mô vị thế là nơi mà toán học trở nên khắc nghiệt. Một lệnh bán khống Bitcoin với đòn bẩy 3x sẽ bị xóa sổ nếu giá giảm khoảng 33%. Lệnh bán khống 10x sẽ thua lỗ nếu giá giảm 10%. Lệnh bán khống 100x sẽ sụp đổ nếu giá giảm 1%. Bitcoin thường xuyên biến động 4% trong ngày. Quy tắc trung thực mà một nhà giao dịch nghiêm túc luôn ghi nhớ: nếu việc mất toàn bộ ký quỹ thực sự gây thiệt hại, thì đòn bẩy quá cao.

Rủi ro liên quan đến việc bán khống tiền điện tử và chi phí thực tế

Bán khống tiềm ẩn những rủi ro về cấu trúc mà các vị thế mua dài hạn không có.

Thứ nhất, về mặt lý thuyết, tổn thất là không giới hạn. Một vị thế mua (long position) có thể mất tối đa 100% (giá về 0). Một vị thế bán (short position) có thể mất 200%, 500%, thậm chí vô hạn (giá có thể tăng không giới hạn). Trong thực tế, các vụ ép bán khống (short squeeze) đã xóa sạch vốn đầu tư.

Thứ hai, chi phí phát sinh liên tục. Lãi suất cho vay cộng dồn. Một lệnh bán khống vĩnh cửu 100x được giữ trong mười ngày với lãi suất 0,02% mỗi 8 giờ sẽ làm mất khoảng 6% chỉ riêng phí cho vay, trước khi giá biến động. Lãi suất vay đối với các lệnh bán khống ký quỹ là khoảng 0,37% mỗi năm trên Binance đối với BTC, cao hơn trên các sàn giao dịch nhỏ hơn.

Thứ ba, rủi ro đối tác. Việc phá sản của các sàn giao dịch tập trung (CEX) (FTX, Celsius, BlockFi, Genesis) đã cho người gửi tiền thấy hậu quả tồi tệ như thế nào. Các vụ tấn công khai thác hợp đồng thông minh trên các sàn giao dịch phi tập trung (DEX) như sự cố Kelp DAO ngày 13 tháng 4 đã cho thấy phiên bản rủi ro trên chuỗi. Rủi ro khác nhau ở mỗi phía, không bao giờ bằng không.

Thứ tư, thuế. Các lệnh bán khống phái sinh tại Mỹ là lãi vốn ngắn hạn, chịu thuế suất thu nhập thông thường. Bắt đầu từ năm tính thuế 2026, báo cáo Mẫu 1099-DA bao gồm hầu hết các sàn giao dịch phái sinh. Các quỹ ETF nghịch đảo như BITI tính lãi kép hàng ngày, có nghĩa là nắm giữ lâu hơn vài tuần sẽ gây ra sai lệch đáng kể so với tài sản cơ sở — chúng là các công cụ chiến thuật, không phải lệnh bán khống dài hạn.

Bạn nên sử dụng phương pháp rút gọn nào?

Năm loại nhà giao dịch, năm câu trả lời. Nhà giao dịch cá nhân mới bắt đầu tại Mỹ muốn chịu rủi ro giảm giá mà không cần đòn bẩy: BITI hoặc SBIT thông qua một công ty môi giới thông thường. Nhà giao dịch năng động tại Mỹ muốn sử dụng quyền chọn vĩnh cửu thực sự: Coinbase Financial Markets hoặc Kraken Derivatives. Nhà giao dịch năng động tại EU hoặc nước ngoài: Bybit, OKX hoặc Binance với quy trình KYC đầy đủ. Nhà giao dịch muốn sử dụng đòn bẩy không lưu ký: Hyperliquid để có độ sâu thị trường, GMX để đơn giản hóa. Nhà đầu tư HODLer phòng ngừa rủi ro cho danh mục giao dịch giao ngay: quyền chọn bán ngắn hạn trên Deribit hoặc quyền chọn bán IBIT thông qua một công ty môi giới tại Mỹ. Lời nhắc nhở cho tất cả mọi người: hầu hết các giao dịch bán khống của nhà đầu tư cá nhân đều thua lỗ về lâu dài. Hãy sử dụng quy mô vị thế nhỏ, lệnh dừng lỗ thực sự và chỉ giao dịch số tiền bạn có thể mất.