2026 Yılında Kripto Paraları Nasıl Kısa Pozisyona Alırsınız: Yöntemler, Borsalar, Riskler

Kripto para tarihindeki en büyük tasfiye olayı 10 ve 11 Ekim 2025 tarihlerinde gerçekleşti. Tek bir 24 saatlik zaman diliminde, büyük borsalarda 19,3 milyar dolarlık kaldıraçlı pozisyon buharlaştı. Yaklaşık 1,6 milyon işlem hesabı silindi. 10 Ekim 21:15 UTC'de, piyasanın tek bir 60 saniyelik diliminde 3,21 milyar dolar yandı. Tetikleyici, ABD'nin gümrük vergisi duyurusuydu; mekanizma ise fiyatın ani dalgalanmasıyla zorunlu satış oldu. Hem uzun hem de kısa pozisyonlar birlikte yok oldu. Kripto parada kısa pozisyon almak, fiyata karşı bahis oynamak anlamına gelir ve ortalama %4'ün üzerinde gün içi oynaklığa sahip bir piyasada, bu bahis bir saat içinde marjınızı ikiye katlayabilir veya sıfırlayabilir. Beş yöntem mevcuttur, bunların hepsi yaşadığınız yerde yasal değildir. Bu kılavuz, her yöntemin 2026'da nasıl çalıştığını, hangi yöntemin hangi tür yatırımcıya uygun olduğunu ve FTX sonrası, MiCA sonrası düzenleyici haritanın ABD ve AB sakinleri için neleri mümkün kıldığını açıklamaktadır.

Kripto para piyasasında "kısa satış" ne anlama geliyor?

Kısa satış, fiyatın düşeceğine dair bir bahistir. Klasik versiyonu şöyledir: Varlığı bir aracı kurumdan ödünç alırsınız, bugünkü fiyattan satarsınız, daha düşük bir fiyat beklersiniz, sonra daha ucuza geri satın alırsınız, ödünç verene iade edersiniz ve aradaki farkı kendinize saklarsınız. Modern kripto versiyonu genellikle ödünç alma adımını atlar ve kullandığınız işlem platformunda dayanak varlığın fiyatı düştüğünde ödeme yapan bir türev (vadeli işlem sözleşmesi, sürekli takas, opsiyon veya çeşitli CFD'lerden biri) kullanır. Kısa pozisyon açmak isteyen bir yatırımcı, doğrudan satışın bağlayacağı miktara kıyasla nispeten az bir ön teminatla böyle bir pozisyon açar. Her iki durumda da, kısa pozisyon açan yatırımcı piyasa düştüğünde kar eder ve yükseldiğinde kaybeder. Karşıt durum olan uzun pozisyon ise yükselişte kar eder. Bu kılavuzdaki her yöntem, bu iki yoldan birinin bir çeşididir. Yeni başlayan herkes için dürüst soru, hangi yöntemin var olduğu değil, öncelikle neden kısa pozisyon açmak istediğinizdir: spekülasyon, korunma veya baz ticareti.

Yatırımcılar neden kripto paraları açığa satar: spekülatörler ve riskten korunma amaçlı yatırımcılar

Kısa pozisyonlar için iki farklı hedef kitle vardır ve bunlar aynı araçları çok farklı nedenlerle kullanırlar.

Spekülatör, düşüş hareketinden kar elde etmek, başkaları satarken kısa pozisyon almak ve karını toplamak ister. Bitcoin, Ekim 2025'teki tüm zamanların en yüksek seviyesi olan 126.000 dolara yakın bir seviyeden Mayıs başlarında yaklaşık 77.000 dolara kadar yaklaşık %38 düştü ve 19 Nisan'dan beri sürekli negatif fonlama oranları gösterdi. Bu düşüşün her yüzde puanı, kısa pozisyon alan her yatırımcının cebine para koydu. Aynı mantık, kendi ayı piyasası dönemlerinde diğer volatil kripto paralar için de geçerlidir. Çoğu büyük altcoin, BTC'den çok daha volatildir; bu da kısa pozisyonlar etrafında oluşturulan birçok işlem stratejisinin onları hedef almasının nedenlerinden biridir.

Riskten korunma stratejisi uygulayan kişinin farklı bir amacı vardır: sigorta. Soğuk depoda 10 BTC tutan biri, BTC düşerse değer kazanacak küçük bir vadeli işlem pozisyonu açabilir. Vadeli işlemdeki kazanç, spot piyasadaki kaybı telafi eder. Bunun yerine BTC yükselirse, vadeli işlem kaybeder ancak spot piyasa daha fazla kazanır. Bu, bir çiftçinin gelecek yılın mısır fiyatını sabitlemek için kullandığı aynı fikirdir.

Üçüncü bir kullanım alanı ise çoğunlukla kurumsal yatırımcıların kullandığı baz ticaretidir: Büyük ölçekte faaliyet gösteren kısa pozisyon satıcıları, bir ETF aracılığıyla spot alım yaparak ve CME vadeli işlemlerini daha yüksek fiyattan satarak spread'i yakalarlar. Temmuz 2025'te SOL ve XRP yeni sözleşmeleri piyasaya sürüldüğünde, yıllık baz kısa süreliğine %50'ye yükselerek ciddi kurumsal yatırımcı akışını çekti. Korunma talebi o kadar güçlü ki, Temmuz 2025'ten bu yana her ay BTC opsiyon açık pozisyonu (65 milyar dolar) vadeli işlem açık pozisyonunu (60 milyar dolar) aşıyor. Piyasa, ham kaldıraçtan ölçülü aşağı yönlü korumaya doğru ilerliyor.

Kripto paraları açığa satmanın beş yolu 2026

Beş pratik yöntem ve ABD dostu altıncı bir yol bulunmaktadır. Bitcoin ve çoğu büyük kripto parayı bu yöntemlerin herhangi biriyle açığa satmak mümkündür, ancak kaldıraç, devam eden maliyet, karşı taraf riski ve dünyanın neresinde yasal olarak kullanılabilecekleri açısından farklılık gösterirler. Seçiminizi elde tutma süresine göre yapın: kısa vadeli taktiksel bahisler vadeli opsiyonları, çok aylık riskten korunma işlemleri ise vadeli vadeli işlemleri veya put opsiyonlarını tercih eder.

| Yöntem | Maksimum kaldıraç | Devam eden maliyet | Karşı taraf | ABD erişimi | En iyisi |

|---|---|---|---|---|---|

| Spot marjı | 2x–10x | Borç faizi | CEX (Kraken, Binance, OKX) | Sınırlı (Kraken 5x) | Başlangıç seviyesi şortlar |

| Sürekli vadeli işlemler | 100x–125x'e kadar | Fonlama oranı her 8 saatte bir | CEX (Binance, Bybit, OKX) | Hayır (ABD tarafından engellenmiş) | Aktif yatırımcılar |

| Vadeli vadeli işlemler | 2x–25x | Fonlama yok, süre doldu. | CME, Deribit | Evet (CME) | Riskten korunma amaçlı işlemler, baz ticareti |

| Opsiyonları koyun | Prim sınırlı kayıp | Prim düşüşü (teta) | Deribit, IBIT, CME | IBIT, ABD'yi onaylıyor | Tanımlı risk bahisleri |

| DEX suçluları | 50 kata kadar | Finansman oranı | Akıllı sözleşme | Çoğunlukla hayır | Velayet sahibi olmayan kullanıcılar |

| Ters ETF'ler (BITI) | Yok (günde 1 kez) | %1,01 gider oranı | Aracılık | Evet | ABD perakende başlangıç şirketleri |

Spot marj, klasik versiyonudur. Kripto para borsasından BTC veya ETH ödünç alırsınız, spot piyasada satarsınız, daha sonra aynı miktarı geri satın alarak borcunuzu ödersiniz. Her hareket, hesap kontrol panelinizde net bir kripto para fiyat hareketi olarak görünür. Kraken, ABD kullanıcıları için marj kaldıraçını 2x-5x ile sınırlandırırken, Binance ve OKX denizaşırı piyasalarda daha yüksek oranlar sunmaktadır.

Sürekli vadeli işlemler, kripto para türevleri arasında en baskın olanıdır. Nisan ayında tüm borsalarda toplam açık pozisyon sayısı 99,09 milyar dolara ulaştı; Binance %33, OKX ise CEX piyasasının %15'ini elinde tutuyor. Sürekli vadeli işlemlerin vadesi dolmaz; bunun yerine, sözleşmeyi spot fiyata sabitlemek için uzun ve kısa pozisyonlar arasında her 8 saatte bir fonlama oranı ödenir.

Vadeli vadeli işlemler, geleneksel vadeli işlemlere daha çok benzer. Bir vade sonu tarihleri vardır, fonlama oranı yoktur ve vadeli işlem piyasasında, kurumların düzenlenmiş ABD aracı kurumlarına erişim için tercih ettiği araçtır. CME kripto para birimi nominal hacmi 2025 yılında 3 trilyon dolara ulaştı ve ortalama günlük hacim 2026 yılında yıllık bazda %46 arttı.

Satış opsiyonları, belirli bir kullanım fiyatından satış yapma hakkı verir; spot fiyat kullanım fiyatının altına düşerse, opsiyon ödeme yapar. Bu, yapısal olarak Bitcoin'i kullanım fiyatından vadeli olarak satmakla aynıdır: Bitcoin'i satış opsiyonu yoluyla kısa pozisyona almak, kaybı ödenen primle sınırlar. Deribit, BTC opsiyon açık pozisyonlarının yaklaşık %39'uyla hakim konumdadır, ancak BlackRock'ın IBIT opsiyonları Nisan 2026'te 27,61 milyar dolarla kısa süreliğine onu geride bıraktı.

DEX sürekli vadeli işlemleri akıllı sözleşmeler üzerinde çalışır. Saklama gerektirmezler ve likiditeleri giderek artmaktadır (daha fazla bilgi aşağıda).

BITI (ProShares Short Bitcoin Strategy) gibi ters ETF'ler, normal bir ABD aracı kurum hesabı üzerinden BTC'nin günlük getirisinin tersini sunar. Kaldıraç yok, fonlama yok, tasfiye yok, ancak günlük olarak sıfırlanan bileşik faiz, onları uzun vadeli kısa pozisyonlar için uygunsuz hale getiriyor.

Bitcoin'i adım adım nasıl açığa satabilirsiniz?

Merkezi perp borsalarında işlem mekaniği benzerdir. Kraken Derivatives veya Bybit'teki tipik akış şu şekildedir: İlk olarak, spot cüzdana para yatırın ve teminatı (genellikle USDT veya USDC) türev cüzdanına aktarın. İkinci olarak, BTC perp sözleşmesini bulun (genellikle BTC-PERP veya BTCUSDT-PERP olarak etiketlenir). Üçüncü olarak, kaldıraç oranını ayarlayın. Muhafazakar bir başlangıç noktası, borsanın reklamını yaptığı 100x rakamı değil, 2x ila 3x'tir. Dördüncü olarak, giriş noktanızın üzerinde bir stop-loss ile satış emri vererek kısa pozisyon açın; birçok yatırımcı 3x pozisyonda %5-10 stop-loss kullanır. Beşinci olarak, fonlama ödemelerini ve fiyat hareketini izleyin, ardından yeni fiyattan alış emri vererek pozisyonu kapatın.

Somut bir örnek verelim. 80.000 dolardan 3x kaldıraçla 1 BTC açığa satış yapmak yaklaşık 26.667 dolarlık teminat gerektirir. BTC yaklaşık 106.000 dolara yükselirse (yüzde 33'lük olumsuz bir hareket), pozisyon tasfiye edilir. BTC 72.000 dolara düşerse, pozisyon yaklaşık 8.000 dolarlık karla kapanır; bu tutardan borsa ücretleri ve pozisyon açık tutulurken ödenen fonlar düşülür. Bunun yerine BTC 90.000 dolara yükselirse, zarar yaklaşık 10.000 dolar olur; bu da orijinal teminatın üçte birinden fazladır. Bu asimetrik sonuç, pozisyon büyüklüğünün giriş zamanlamasından daha önemli olmasının nedenidir.

FTX ve MiCA sonrası: ABD/AB yatırımcılarının 2026'da kısa pozisyon alabileceği yerler

Düzenleme haritası iki yıl içinde iki kez yeniden yazıldı. FTX'ten sonra ABD'nin yaptırımları sıkılaştı; MiCA'dan sonra AB'nin erişimi daraldı.

ABD'de ikamet edenler için 2026'deki yasal kısa pozisyon kanalları şunlardır: Coinbase Financial Markets (CFTC tarafından düzenlenmiş nano BTC ve nano ETH sürekli vadeli sözleşmeleri, 10 kata kadar kaldıraç); Temmuz 2025'te ABD tarafından düzenlenmiş vadeli işlemleri başlatan ve Nisan ayında CFTC tarafından düzenlenmiş Bitnomial borsasını satın alan Kraken Derivatives 2026; herhangi bir geleneksel ABD aracı kurumu aracılığıyla CME kripto vadeli işlemleri ve opsiyonları; ve türev hesabı olmadan al-tut kısa pozisyon için ters ETF'ler BITI ve SBIT (ProShares). dYdX, Bybit ve diğer birçok offshore sürekli vadeli işlem platformu gibi, ABD'de ikamet edenleri açıkça engellemektedir.

ABD Menkul Kıymetler ve Borsa Komisyonu (SEC) ve Emtia Vadeli İşlemler Komisyonu (CFTC), 17 Mart 2026'da BTC, ETH, SOL ve XRP'yi dijital emtia (menkul kıymet değil) olarak sınıflandıran ve onları doğrudan CFTC gözetimi altına alan ortak bir çerçeve yayınladı. Bu, hangi ABD platformlarının hangi sözleşmeleri listeleyebileceğini netleştirdi ve Coinbase, Kraken ve CME'yi ABD düzenlemelerine tabi türev ürün tekliflerini genişletmeye itti.

Avrupa'da MiCA, 1 Temmuz 2026'da tam olarak yürürlüğe girdi. AB'de faaliyet gösteren her kripto varlık hizmet sağlayıcısının artık CASP yetkilendirmesine sahip olması veya faaliyetlerini durdurması gerekiyor. Birkaç offshore borsa, AB'de ikamet eden hesapları geri çekerek yanıt verdi; diğerleri (Bybit, OKX) belirli AB iştirakleri için MiCA lisansı aldı. Lisanssız platformlara VPN kullanarak erişmek neredeyse her yerde hizmet şartlarının ihlalidir ve yatırılan fonlara erişimi geçersiz kılabilir.

| Platform | Yargı yetkisi | Maksimum kaldıraç | ABD Tamam | AB Tamam | Notlar |

|---|---|---|---|---|---|

| Coinbase Finansal Piyasaları | ABD (CFTC) | 10x | Evet | HAYIR | Nano BTC/ETH suçluları |

| Kraken Türevleri | ABD (CFTC) | 50 kata kadar | Evet | Sınırlı | Bitnomial lisanslı |

| CME Grubu | ABD (CFTC) | değişir | Evet | Evet | Aracılık yoluyla |

| BITI / SBIT (ProShares) | ABD (SEC) | günde 1 kez | Evet | HAYIR | Ters ETF'ler |

| Binance | Küresel (denizaşırı) | 100 kata kadar | HAYIR | Yalnızca MiCA lisansına sahip kuruluşlar | En büyük CEX performansı |

| Bybit | Küresel | 100 kata kadar | HAYIR | Yalnızca AB'yi seçin | Ağır perakende |

| Hipersıvı | DEX | 50 kata kadar | Çoğunlukla hayır | DEX, değişkenlik gösterir. | Zincir içi lider |

DEX'te kısa pozisyon açmaya yönelik girişimler: Hyperliquid, zincir üzerinde lider konumda.

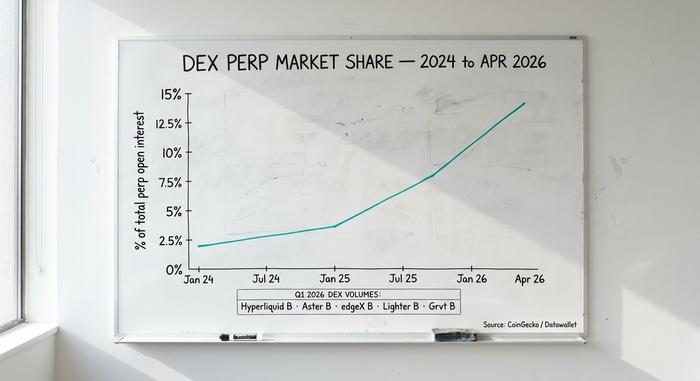

Merkeziyetsiz perp borsaları, bir merak konusu olmaktan çıkıp piyasanın yapısal bir parçası haline geldi. Toplam kripto perp açık pozisyonundaki DEX payı, Ocak 2025'teki %3,6'dan Nisan 2025'te %13,5'e yükseldi; bu da on beş ayda yaklaşık 4 katlık bir artış anlamına geliyor ve FTX sonrası merkezi platformlardan önemli bir uzaklaşmayı gösteriyor.

Hyperliquid, DEX tarafında tamamen hakim konumda. 2010'un ilk çeyreğinde 619,46 milyar dolarlık sürekli işlem hacmi gerçekleştirdi ve zincir üzerindeki tüm sürekli işlemlerin yaklaşık %70'ini ele geçirdi. Nisan 2011'de aylık işlem hacmi 190 milyar dolar oldu ve merkezi veya başka türlü tüm platformlar arasında dokuzuncu sırada yer aldı. Yıllık komisyon geliri 700 milyon doları aşıyor. HYPE token'ı, tamamen seyreltilmiş piyasa değeri olarak 9,9 milyar dolara sahip. Komisyon yapısı çoğu CEX kademesinden daha düşük: %-0,01'lik bir yapıcı indirimi ve %0,035'lik bir alıcı komisyonu.

Diğer DEX'ler hacim açısından çok geride olsa da, bilinmeye değerler. Aster 1. çeyrekte 318,7 milyar dolar, edgeX 272,3 milyar dolar, Lighter 254,1 milyar dolar ve Grvt 131,2 milyar dolar işlem hacmi kaydetti. Bir zamanlar zincir içi işlem lideri olan dYdX ise ilk beşten tamamen düştü ve artık ABD sakinlerini engelliyor.

Bu değişimin nedenleri oldukça açık. FTX sonrası dönemde, yatırımcılar borsanın para çekme işlemlerini donduramadığı, emanetçi gerektirmeyen platformları tercih ediyor. Zincir içi emir defterleri gerçek zamanlı olarak denetlenebiliyor. Bu platformların çoğunda KYC (Müşterinizi Tanıyın) isteğe bağlıdır; bu da düzenlenmiş merkezi borsalara erişimi olmayan uluslararası kullanıcılar için cazip bir özelliktir. Dezavantajları da var: akıllı sözleşme riski (bir hata platformun bakiyesini tüketebilir), cüzdan kullanıcı deneyimi sürtünmesi ve imzalama sırasında alınan işlem ücretleri. Ancak bu maliyetleri yönetmeye istekli, deneyimli kısa pozisyon yatırımcıları için DEX platformları daha iyi ücretler ve tam emanetçilik sunuyor.

Tasfiye matematiği: perakende kısa pozisyonları nasıl patlar

Perakende sektöründeki çoğu kısa pozisyon, yön konusunda yanılmaktan değil, çok erken ve çok fazla kaldıraçla doğru tahmin yapıp sıkışmaya girmekten dolayı zarar görür.

10-11 Ekim 2025'teki olaylar, modern dönemin en tipik örneğiydi. Trump'ın Çin ithalatına %100 gümrük vergisi uygulama tehdidi, kripto para piyasasında şiddetli bir dalgalanmaya neden oldu: BTC keskin bir düşüş yaşadı, uzun pozisyonlar tasfiye edildi, bunun sonucunda oluşan zorunlu satışlar fiyatı daha da aşağı çekti, ardından kısmi bir toparlanma, yükseliş yolunda geç kalan kısa pozisyonları tasfiye etti. Toplam zarar: 24 saatte 19,3 milyar dolar, 1,6 milyon hesap silindi, bir dakikada 3,21 milyar dolar. Diğer önemli olaylar: 5 Ağustos 2024'te Japonya Merkez Bankası'nın yen taşıma politikasının çözülmesi (1,2 milyar dolar), 5 Aralık 2024'te BTC'nin 103.900 dolardan 97.000 dolara ani düşüşü (1 milyar dolardan fazla), Şubat 2025'teki gümrük vergisi haberleri (2,3 milyar dolar).

Ardından, fonlama oranlarındaki yavaş düşüş var. Bitcoin'in sürekli fonlama oranı, sakin Bitcoin piyasası koşullarında 8 saatte yaklaşık %0,01 civarında seyrederken, Ocak ayında BTC 100.000 dolara yaklaştığında %0,04'e (yıllıklandırılmış yaklaşık %44) yükseldi. Bu ortamda tutulan kısa pozisyon, fiyat gerçekten düşene kadar her gün, her 8 saatte bir uzun pozisyona kazanç sağlar.

Pozisyon büyüklüğü, matematiğin acımasızlaştığı noktadır. Bitcoin'de 3x kaldıraçlı bir kısa pozisyon, yaklaşık %33'lük olumsuz bir fiyat hareketiyle silinir. 10x'lik bir kısa pozisyon %10'luk bir hareketle kapanır. 100x'lik bir kısa pozisyon ise %1'lik bir hareketle patlar. Bitcoin, gün içinde düzenli olarak %4 hareket eder. Ciddi bir yatırımcının aklında tuttuğu dürüst kural şudur: Eğer tüm teminatı kaybetmek gerçekten zarar verecekse, kaldıraç çok yüksektir.

Kripto paraları açığa satmanın riskleri ve gerçek maliyeti

Kısa pozisyonların yapısal riskleri vardır, uzun pozisyonların ise yoktur.

İlk olarak, teorik olarak sınırsız kayıp. Uzun pozisyon en fazla %100 kaybedebilir (fiyat sıfıra iner). Kısa pozisyon ise %200, %500 veya sonsuza kadar kaybedebilir (fiyat sınırsız olarak yükselebilir). Gerçek dünyadaki kısa pozisyon sıkışmaları fonları yok etmiştir.

İkinci olarak, devam eden maliyet. Fonlama oranları bileşik faizle artar. 8 saatte bir %0,02 faizle 10 gün boyunca tutulan 100x sürekli kısa pozisyon, herhangi bir fiyat hareketi öncesinde bile sadece fonlamaya yaklaşık %6 oranında zarar verir. Binance'te BTC için marjlı kısa pozisyonlarda borçlanma oranları yıllık yaklaşık %0,37 iken, daha küçük platformlarda bu oran daha yüksektir.

Üçüncüsü, karşı taraf riski. CEX iflasları (FTX, Celsius, BlockFi, Genesis) mevduat sahiplerine bunun ne kadar kötü sonuçlanabileceğini gösterdi. Nisan 2026 Kelp DAO olayı gibi DEX akıllı sözleşme istismarları ise zincir üstü versiyonunu gösterdi. Risk her iki tarafta da farklıdır, asla sıfır değildir.

Dördüncüsü, vergiler. ABD'de türev ürünlerdeki kısa pozisyonlar, normal gelir vergisi oranlarında vergilendirilen kısa vadeli sermaye kazançlarıdır. 2026 vergi yılından itibaren, Form 1099-DA raporlaması çoğu türev ürün piyasasını kapsamaktadır. BITI gibi ters ETF'ler günlük olarak bileşik faiz uygular; bu da birkaç haftadan daha uzun süre elde tutmanın, dayanak varlığa karşı anlamlı bir izleme hatası oluşturduğu anlamına gelir; bunlar taktiksel araçlardır, uzun vadeli kısa pozisyonlar değildir.

Aslında hangi kısa yöntemi kullanmalısınız?

Beş farklı yatırımcı tipi, beş farklı cevap. Kaldıraç kullanmadan aşağı yönlü riskten korunmak isteyen ABD'li bir perakende yatırımcısı (yeni başlayan): Normal bir aracı kurum aracılığıyla BITI veya SBIT. Gerçek sabit getiri arayan ABD'li aktif bir yatırımcı: Coinbase Financial Markets veya Kraken Derivatives. AB veya offshore aktif bir yatırımcı: Tam KYC ile Bybit, OKX veya Binance. Saklama gerektirmeyen kaldıraç isteyen bir yatırımcı: Derinlik için Hyperliquid, basitlik için GMX. Spot pozisyonunu korumak isteyen bir HODLer: Deribit'te kısa vadeli put opsiyonları veya ABD'li bir aracı kurum aracılığıyla IBIT put opsiyonları. Herkes için hatırlatma: Çoğu perakende kısa pozisyon uzun vadede para kaybettirir. Küçük pozisyon büyüklükleri, gerçek stop-loss emirleri ve yalnızca kaybetmeyi göze alabileceğiniz miktarda işlem yapın.