2026で仮想通貨を空売りする方法:方法、取引所、リスク

仮想通貨史上最大の清算イベントは、2025年10月10日と11日に発生しました。わずか24時間で、主要取引所全体で193億ドルのレバレッジポジションが消滅しました。約160万の取引口座が消滅しました。10月10日21時15分(UTC)には、わずか60秒の市場で32億1000万ドルが消滅しました。引き金となったのは米国の関税発表で、メカニズムは価格の乱高下による強制売却でした。ロングポジションとショートポジションの両方が同時に消滅しました。仮想通貨のショートとは価格に逆らう賭けであり、平均日中変動率が4%を超える市場では、その賭けは1時間以内に証拠金を2倍にすることも、ゼロにすることもできます。5つの方法が存在しますが、居住地ですべてが合法とは限りません。このガイドでは、2026で各方法が実際にどのように機能するか、どの方法がどのタイプのトレーダーに適しているか、FTX後、MiCA後の規制マップが米国とEU居住者に何を許可するかについて説明します。

仮想通貨における「空売り」とはどういう意味ですか?

空売りとは、価格が下がることに賭ける取引です。古典的な方法では、ブローカーから資産を借り、今日の価格で売り、価格が下がるのを待ってから、より安く買い戻し、貸し手に返却して差額を利益として得ます。現代の仮想通貨では、通常、借り入れのステップを省き、デリバティブ(先物契約、永久スワップ、オプション、または複数のCFDのいずれか)を利用します。これは、使用している取引プラットフォームで原資産の価格が下落したときに利益を得る仕組みです。空売りを希望するトレーダーは、直接売却する場合に比べて比較的少ない証拠金でこのようなポジションを建てます。いずれにしても、空売りポジションを建てたトレーダーは、市場が下落すると利益を得、上昇すると損失を被ります。反対のロングポジションは、上昇時に利益を得ます。このガイドで紹介するすべての方法は、これら2つの方法のいずれかのバリエーションです。初心者にとって本当に重要な疑問は、どのような方法があるかではなく、そもそもなぜ空売りをしたいのか、つまり、投機、ヘッジ、またはベーシストレードのどれなのかということです。

トレーダーが仮想通貨を空売りする理由:投機家 vs ヘッジ家

空売りポジションには大きく分けて2つの異なる層が存在し、彼らは全く異なる理由で同じツールを使用している。

投機家は下落局面で利益を得ようとし、空売りをして、他の人が売っているときに利益を得ようとします。ビットコインは2025年10月の史上最高値である約12万6000ドルから5月初旬には約7万7000ドルまで約38%下落し、4月19日以降はファンディングレートがマイナスのままです。この下落の1パーセントポイントごとに、空売りをしていたトレーダーの懐にお金が入ります。同じ論理は、他の変動の激しい仮想通貨が弱気局面にあるときにも当てはまります。主要なアルトコインのほとんどはBTCよりもはるかに変動が激しく、これが空売りを中心とした多くの取引戦略がアルトコインをターゲットにしている理由の一つです。

ヘッジャーの目的は異なります。それは保険です。コールドストレージに10BTCを保有している人は、BTCが下落した場合に価値が上がる少額の先物ショートポジションを建てることができます。先物取引の利益は現物取引の損失を相殺します。逆にBTCが上昇した場合、先物取引は損失を出しますが、現物取引の利益の方が大きくなります。これは、農家が翌年のトウモロコシの価格を固定するために用いる考え方と同じです。

3つ目のユースケースは、主に機関投資家によるベーシス取引です。大規模な空売りを行う投資家は、ETFを通じて現物を買い、CME先物をより高い価格で売り、スプレッドを獲得します。2025年7月にSOLとXRPの新契約が開始された際、年率換算のベーシスは一時的に50%まで急上昇し、機関投資家からの資金流入が急増しました。現在、ヘッジ需要は非常に強く、2025年7月以降、毎月BTCオプションの建玉残高(650億ドル)が先物建玉残高(600億ドル)を上回っています。市場は、単純なレバレッジから、調整された下落リスク保護へと移行しつつあります。

2026 で仮想通貨を空売りする 5 つの方法

実用的な方法は5つあり、さらに米国向けの6つ目の方法もあります。これらの方法のいずれを使ってもビットコインや主要なコインのほとんどを空売りできますが、レバレッジ、継続コスト、カウンターパーティリスク、そして合法的に使用できる地域がそれぞれ異なります。保有期間に基づいて選択してください。短期的な戦術的賭けにはパーペチュアルオプションが適しており、数ヶ月にわたるヘッジには先物またはプットオプションが適しています。

| 方法 | 最大レバレッジ | 継続費用 | 相手方 | 米国へのアクセス | 最適 |

|---|---|---|---|---|---|

| スポットマージン | 2倍~10倍 | 借入利息 | CEX(Kraken、Binance、OKX) | 限定(クラーケン 5枚) | 初心者向けショートパンツ |

| 永久未来 | 最大100倍~125倍 | 8時間ごとの資金調達率 | CEX(バイナンス、バイビット、OKX) | いいえ(米国ではブロックされています) | アクティブトレーダー |

| 日付指定先物 | 2倍~25倍 | 資金提供なし、期限切れロール | CME、デリビット | はい(CME) | ヘッジャー、ベーシス取引 |

| オプションを配置する | 保険料限定損失 | プレミアムの減衰(シータ) | Deribit、IBIT、CME | IBITは米国をOKにする | リスクが限定された賭け |

| DEXの犯人 | 最大50倍 | 資金調達率 | スマートコントラクト | ほとんどない | 非管理者ユーザー |

| インバースETF(BITI) | なし(1日1回) | 経費率1.01% | 仲介業 | はい | 米国の小売業のスタートアップ |

現物証拠金取引は、古典的な取引方法です。仮想通貨取引所からBTCまたはETHを借り入れ、現物市場で売却し、後で同じ金額を買い戻して返済します。取引のたびに、アカウントダッシュボードに仮想通貨価格の明確な変動が表示されます。Krakenは米国ユーザー向けの証拠金レバレッジを2倍~5倍に制限していますが、BinanceとOKXは海外ユーザー向けにレバレッジを引き上げています。

永久先物は、暗号資産デリバティブの中で主流です。4月2026には、全取引所における建玉総額が990億9000万ドルに達し、BinanceがCEX市場の33%、OKXが15%を占めています。永久先物には期限がなく、代わりに8時間ごとに買いポジションと売りポジションの間でファンディングレートが支払われ、契約が現物価格に固定されます。

日付付き先物は、従来の先物とよく似た挙動を示します。満期があり、ファンディングレートはなく、先物市場では、規制された米国のブローカーアクセスにおいて機関投資家が好む商品です。CMEの暗号資産の想定元本取引高は2025年に3兆ドルに達し、2026年の平均日次取引高は前年比46%増加しました。

プットオプションは、権利行使価格で売却する権利を与えます。現物価格が権利行使価格を下回ると、オプションが支払われます。これは、権利行使価格でビットコインを先物売却するのと構造的に同じです。プットオプションを使用してビットコインを空売りすると、損失は支払ったプレミアムに限定されます。DeribitはBTCオプションの建玉の約39%を占めて支配的ですが、BlackRockのIBITオプションは4月2026に276億1000万ドルで一時的にDeribitを追い抜きました。

DEXの無期限証券はスマートコントラクト上で動作します。これらは非保管型で、流動性がますます高まっています(詳細は後述)。

BITI(ProShares Short Bitcoin Strategy)のようなインバースETFは、通常の米国証券口座を通じて、ビットコイン(BTC)の日々のリターンの逆数を提供します。レバレッジも資金調達も清算もありませんが、日次リセットによる複利効果のため、長期的な空売りには適していません。

ビットコインを空売りする方法(ステップバイステップ)

中央集権型の永久通貨取引所では、仕組みはほぼ同じです。Kraken DerivativesやBybitでの典型的な流れは次のようになります。まず、現物ウォレットに資金を入金し、担保(通常はUSDTまたはUSDC)をデリバティブウォレットに送金します。次に、BTC永久通貨契約(多くの場合、BTC-PERPまたはBTCUSDT-PERPと表記)を探します。3番目に、レバレッジを設定します。保守的な開始点は、取引所が宣伝している100倍ではなく、2倍から3倍です。4番目に、エントリー価格より上にストップロスを設定した売り注文を出してショートポジションを建てます。多くのトレーダーは、3倍のポジションで5~10%のストップロスを使用します。5番目に、資金の支払いと価格変動を監視し、新しい価格で買い注文を出して決済します。

具体的な例を挙げましょう。1 BTCを80,000ドルで3倍のレバレッジをかけて空売りする場合、約26,667ドルの証拠金が必要です。BTCが約106,000ドルまで上昇した場合(33%の下落)、ポジションは清算されます。BTCが72,000ドルまで下落した場合、取引手数料と保有期間中に支払った資金を差し引いた約8,000ドルの利益でポジションが決済されます。一方、BTCが90,000ドルまで上昇した場合、損失は約10,000ドルとなり、当初の証拠金の3分の1以上になります。このような非対称的な結果が生じるため、エントリーのタイミングよりもポジションサイズの方が重要になります。

FTXとMiCAの後:米国/EUのトレーダーが2026で空売りできる場所

規制の枠組みは2年間で2度も書き換えられた。FTX法案成立後、米国では規制執行が強化され、MiCA法案成立後、EUにおけるEUへのアクセスは制限された。

米国居住者にとって、2026 で合法的に利用できるショートチャネルは次のとおりです。Coinbase Financial Markets (CFTC 規制対象の nano BTC および nano ETH 永久契約、最大 10 倍のレバレッジ)、2025 年 7 月に米国規制対象の先物を開始し、4 月に CFTC 規制対象の Bitnomial 取引所を買収した Kraken Derivatives、米国の従来型証券会社を通じた CME の暗号資産先物およびオプション、デリバティブ口座なしで買い持ちショートポジションを取るためのインバース ETF BITI および SBIT (ProShares)。dYdX は、Bybit や他のほとんどのオフショア永久取引所と同様に、米国居住者を明示的にブロックしています。

SECとCFTCは2026年3月17日、BTC、ETH、SOL、XRPをデジタル商品(証券ではない)に分類する共同枠組みを発表し、これらをCFTCの監督下に置いた。これにより、どの米国のプラットフォームがどの契約を上場できるかが明確になり、Coinbase、Kraken、CMEは米国規制対象のデリバティブ商品の提供を拡大せざるを得なくなった。

欧州では、MiCAは2026年7月1日に完全施行されました。EU域内で事業を展開するすべての暗号資産サービスプロバイダーは、CASP認証を取得するか、事業を停止しなければなりません。これに対し、一部のオフショア取引所はEU居住者向け口座の閉鎖で対応しましたが、BybitやOKXなどの取引所は、一部のEU子会社向けにMiCAライセンスを取得しました。ライセンスを取得していない取引所にVPNを使用してアクセスすることは、ほぼすべての取引所で利用規約違反となり、預け入れた資金へのアクセスが無効になる可能性があります。

| プラットフォーム | 管轄 | 最大レバレッジ | 米国OK | EUOK | 注記 |

|---|---|---|---|---|---|

| コインベース・フィナンシャル・マーケッツ | 米国(CFTC) | 10倍 | はい | いいえ | ナノBTC/ETHパーズ |

| クラーケンデリバティブ | 米国(CFTC) | 最大50倍 | はい | 限定 | ビットノミアルライセンス |

| CMEグループ | 米国(CFTC) | 変動する | はい | はい | 仲介業者経由 |

| BITI / SBIT (ProShares) | 米国(SEC) | 1日1回 | はい | いいえ | インバースETF |

| バイナンス | グローバル(オフショア) | 最大100倍 | いいえ | MiCAライセンスを取得した団体のみ | 最大のCEX犯罪者 |

| バイビット | グローバル | 最大100倍 | いいえ | EUのみを選択 | 重工業 |

| ハイパーリキッド | DEX | 最大50倍 | ほとんどない | DEX、変動あり | オンチェーンリーダー |

DEXにおける空売りの容疑者:Hyperliquidがオンチェーンでリード

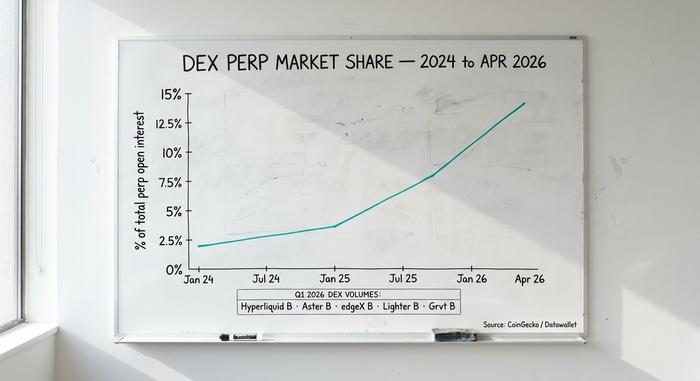

分散型永久取引所は、物珍しい存在から市場の構造的な一部へと変化しました。DEXが保有する暗号資産永久取引所の建玉総額に占める割合は、2025年1月の3.6%から4月には13.5%に上昇しました。これは15ヶ月で約4倍に増加したことになります。これはFTX以降、中央集権型取引所からの大きな移行を示しています。

HyperliquidはDEX側を完全に支配しています。2010年第1四半期には、6,194億6,000万ドルのパーペチュアル取引量を処理し、オンチェーンのパーペチュアル取引全体の約70%を占めました。2011年4月の月間取引量は1,900億ドルで、中央集権型か否かを問わず、すべての取引所の中で9位にランクインしました。年間手数料収入は7億ドルを超えています。HYPEトークンの完全希薄化後の評価額は99億ドルです。手数料体系は、メイカーリベートが-0.01%、テイカー手数料が0.035%で、ほとんどのCEXのティアよりも低くなっています。

他のDEXは取引量では大きく劣るものの、知っておく価値はある。Asterは第1四半期に3187億ドル、edgeXは2723億ドル、Lighterは2541億ドル、Grvtは1312億ドルを記録した。かつてオンチェーンのリーダーだったdYdXは、トップ5から完全に脱落し、現在は米国居住者をブロックしている。

この変化の理由は明白だ。FTX以降、トレーダーは取引所が資金の引き出しを凍結できない非カストディアル型の取引所を好むようになった。オンチェーンのオーダーブックはリアルタイムで監査可能だ。これらの取引所のほとんどではKYC(本人確認)が任意であるため、規制対象のCEX(中央集権型取引所)から締め出されている海外ユーザーにとって魅力的だ。もちろん、トレードオフは存在する。スマートコントラクトのリスク(バグによって取引所が資金を枯渇させる可能性がある)、ウォレットのユーザーエクスペリエンスの煩雑さ、署名時のガス料金などだ。しかし、これらのコストを管理できる熟練した空売りトレーダーにとって、DEXはより低い手数料と完全な自己管理能力を提供している。

清算の計算:個人投資家の空売りポジションが破綻する仕組み

ほとんどの個人投資家の空売りは、方向性の見誤りによって失敗するわけではない。彼らが失敗する理由は、あまりにも早く、過剰なレバレッジをかけて、ショートスクイーズに陥って、正しいと判断するからである。

2025年10月10日~11日の連鎖的な暴落は、現代における典型的な例である。トランプ大統領による中国からの輸入品に対する100%の関税の脅威は、仮想通貨市場で激しい乱高下を引き起こした。BTCは急落し、ロングポジションは清算され、その結果生じた強制的な売りによって価格はさらに下落し、その後、部分的な回復によって上昇途中のショートポジションが清算された。総損失額は24時間で193億ドル、160万のアカウントが消失し、1分間で32億1000万ドルに達した。その他の重要な出来事としては、2024年8月5日の日本銀行による円キャリーの解消(12億ドル)、2024年12月5日のBTCのフラッシュクラッシュ(10万3900ドルから9万7000ドルへ、10億ドル以上)、2025年2月の関税に関するニュース(23億ドル)などがある。

次に、ファンディングレートの緩やかな低下があります。ビットコインのパーペチュアルファンディングは、ビットコイン市場が穏やかな状況では8時間あたり約0.01%ですが、1月2026にBTCが10万ドルに近づいたときには0.04%(年率換算で約44%)に急上昇しました。この環境でショートポジションを保有すると、価格が実際に下落するまで、毎日8時間ごとにロングポジションに利益が支払われます。

ポジションサイジングは、計算が非常に厳しい部分です。ビットコインの3倍レバレッジのショートポジションは、約33%の価格変動で全損します。10倍レバレッジのショートポジションは10%の変動で、100倍レバレッジのショートポジションは1%の変動で大損します。ビットコインは日中変動が4%にも達することがよくあります。真剣なトレーダーが心に留めておくべきルールは、証拠金をすべて失うことが実際に痛手となる場合は、レバレッジが高すぎるということです。

仮想通貨の空売りに伴うリスクと実際のコスト

空売りには構造的なリスクがあるが、買い持ちにはない。

まず、理論上は損失が無制限です。買いポジションは最大で100%の損失(価格がゼロになる)ですが、売りポジションは200%、500%、あるいは無限に損失する可能性があります(価格は無制限に上昇する可能性がある)。現実のショートスクイーズによって資金が枯渇した事例もあります。

第二に、継続的なコストです。資金調達コストは複利で増加します。例えば、100倍のパーペチュアルショートを8時間あたり0.02%の金利で10日間保有した場合、価格変動前の段階で資金調達コストだけで約6%の損失が発生します。BinanceのBTCのマージンショートの借入金利は年間約0.37%ですが、小規模な取引所ではさらに高くなります。

第三に、カウンターパーティリスクです。CEXの破綻(FTX、Celsius、BlockFi、Genesis)は、預金者にそのリスクがどれほど深刻な結果を招くかを示しました。4月の2026 Kelp DAO事件のようなDEXのスマートコントラクトの悪用は、オンチェーン版のリスクを示しました。リスクは双方で異なり、決してゼロにはなりません。

第4に、税金について。米国におけるデリバティブの空売りは短期キャピタルゲインであり、通常の所得税率で課税されます。2014年11月14日(税年度)以降、フォーム1099-DAによる報告は、ほとんどのデリバティブ取引を対象としています。BITIのようなインバースETFは日次複利で運用されるため、数週間以上保有すると原資産に対するトラッキングエラーが大きくなります。これらは戦術的な投資手段であり、長期的な空売りではありません。

実際にどの短縮法を使うべきでしょうか?

トレーダーのタイプは5つ、答えも5つ。レバレッジなしで下落リスクを負いたい米国の個人投資家初心者:通常の証券会社を通じてBITIまたはSBIT。本物のペレットを求める米国のアクティブトレーダー:Coinbase Financial MarketsまたはKraken Derivatives。EUまたは海外のアクティブトレーダー:完全なKYCでBybit、OKX、またはBinance。非カストディアルのレバレッジを求めるトレーダー:厚みのあるHyperliquid、シンプルなGMX。現物株をヘッジするHODLer:Deribitの短期プットオプション、または米国の証券会社を通じてIBITプット。全員への注意:ほとんどの個人投資家の空売りは長期的に損失を出します。ポジションサイズを小さくし、実際のストップロスを設定し、損失を許容できる範囲で取引してください。