如何在2026做空加密货币:方法、交易所、风险

加密货币历史上规模最大的清算事件发生在2025年10月10日至11日。短短24小时内,各大交易所价值193亿美元的杠杆头寸瞬间蒸发,约160万个交易账户被清空。10月10日21:15(UTC),短短60秒内,市场就蒸发了32.1亿美元。此次清算的导火索是美国宣布加征关税;机制是价格剧烈波动引发的强制抛售。多头和空头头寸同时被清空。做空加密货币意味着押注价格下跌,在日均波动率超过4%的市场中,这种押注可能在一小时内使你的保证金翻倍,也可能使你的保证金归零。目前有五种做空方法,但并非所有方法在您所在的地区都合法。本指南将详细介绍每种方法在2026中的运作方式,哪种方法适合哪种类型的交易者,以及FTX和MiCA实施后的监管政策对美国和欧盟居民的限制。

在加密货币领域,“卖空”是什么意思?

卖空是指押注价格下跌。传统的做法是:从经纪商处借入标的资产,以当前价格卖出,等待价格下跌,然后以更低的价格买回,归还给借出方,赚取差价。现代加密货币卖空通常省略借贷步骤,而是使用衍生品(期货合约、永续合约、期权或各种差价合约),当标的资产价格在你所使用的交易平台上下跌时,衍生品就会支付收益。想要做空的交易者只需投入相对较少的保证金即可开仓,而直接卖出则需要大量保证金。无论哪种情况,开空头头寸的交易者都会在市场下跌时获利,在市场上涨时亏损。相反,做多头寸则会在市场上涨时获利。本指南中的每种方法都属于这两种情况之一。对于新手来说,真正应该思考的问题不是有哪些方法,而是你为什么要做空:投机、对冲还是基差交易。

交易者做空加密货币的原因:投机者 vs. 对冲者

做空目标有两个截然不同的受众群体,他们使用相同的工具,但原因却大相径庭。

投机者希望从下跌行情中获利,做空并在其他人抛售时获利。比特币从2025年10月接近12.6万美元的历史高点下跌了约38%,到5月初跌至约7.7万美元,自4月19日以来一直处于负资金费率状态。每下跌一个百分点,所有持有空头头寸的交易者都能从中获利。同样的逻辑也适用于其他波动性较大的加密货币在熊市期间的情况。大多数主流山寨币的波动性远高于比特币,这也是为什么许多基于做空的交易策略都以它们为目标的原因之一。

对冲者的目标不同:保险。持有10个比特币冷钱包的人可以开立少量期货空头头寸,如果比特币价格下跌,期货空头头寸就会获利。期货收益可以抵消现货损失。如果比特币价格上涨,期货亏损,但现货收益更大。这与农民锁定明年玉米价格的原理相同。

第三种应用场景是基差交易,主要由机构投资者进行:规模庞大的卖空者通过ETF买入现货,然后以更高的价格卖出芝加哥商品交易所(CME)期货以赚取价差。2025年7月SOL和XRP新合约推出时,年化基差一度飙升至50%,吸引了大量机构资金流入。目前对冲需求非常强劲,自2025年7月以来,比特币期权未平仓合约(650亿美元)每月都超过了期货未平仓合约(600亿美元)。市场正从单纯的杠杆转向可控的下行保护。

五种做空加密货币的方法 2026

有五种实用的方法,外加一种对美国用户友好的第六种方法。虽然可以通过这些方法做空比特币和大多数主流加密货币,但它们在杠杆、持续成本、交易对手风险以及合法使用范围等方面有所不同。选择方法时应考虑持有期限:短期战术性交易倾向于使用期权,而长期对冲则更适合使用远期期货或看跌期权。

| 方法 | 最大杠杆 | 持续成本 | 交易对手 | 美国通道 | 最适合 |

|---|---|---|---|---|---|

| 现货保证金 | 2倍至10倍 | 借款利息 | CEX(Kraken、Binance、OKX) | 限量版(Kraken 5x) | 初学者短裤 |

| 永续期货 | 最高可达 100 倍至 125 倍 | 每 8 小时一次的资金费率 | CEX(币安、Bybit、OKX) | 否(美国封锁) | 活跃交易者 |

| 远期期货 | 2x–25x | 无资金,到期滚动 | CME,Deribit | 是的(芝商所) | 套期保值者,基差交易 |

| 看跌期权 | 保费限额损失 | 溢价衰减(θ) | Deribit、IBIT、CME | IBIT 认为我们没问题 | 风险可控的投注 |

| DEX 犯罪分子 | 高达 50 倍 | 融资利率 | 智能合约 | 基本没有 | 非托管用户 |

| 反向ETF(BITI) | 无(每日一次) | 费用率 1.01% | 经纪 | 是的 | 美国零售业起步 |

现货保证金是经典的保证金交易方式。您从加密货币交易所借入比特币或以太坊,在现货市场卖出,之后再买回等额的比特币或以太坊来偿还贷款。每一次操作都会在您的账户仪表盘上清晰地显示为加密货币价格的变动。Kraken 将美国用户的保证金杠杆上限设定为 2 倍至 5 倍;币安和 OKX 等交易所的海外用户杠杆更高。

永续期货是加密货币衍生品市场的主导力量。截至4月3日,所有交易所的永续期货未平仓合约总额达到990.9亿美元,其中币安占据33%的份额,OKX占据15%的份额。永续期货永不到期;相反,多空双方每8小时支付一次资金费率,以确保合约与现货价格挂钩。

有日期期货的运作方式更接近传统期货。它们有到期日,没有融资利率,而且在期货市场中,它们是机构投资者通过受监管的美国经纪商进行交易的首选工具。芝加哥商品交易所 (CME) 的加密货币名义交易量在 2025 年达到 3 万亿美元,日均交易量同比增长 46%。

看跌期权赋予持有者以行权价卖出比特币的权利;如果现货价格跌破行权价,期权将支付收益。这在结构上与以行权价卖出比特币远期合约相同:通过看跌期权卖空比特币将损失限制在支付的权利金范围内。Deribit 占据主导地位,拥有约 39% 的比特币期权未平仓合约量,但贝莱德的 IBIT 期权在 4 月 5 日曾短暂超越 Deribit,达到 276.1 亿美元。

DEX永续合约基于智能合约运行。它们无需托管,且流动性日益增强(下文将详细介绍)。

像BITI(ProShares Short Bitcoin Strategy)这样的反向ETF,可以通过普通的美国券商账户提供与比特币每日收益相反的交易。它们不涉及杠杆、资金投入或清算,但每日重置的复利机制使其不适合长期做空。

如何一步一步做空比特币

在中心化衍生品交易所,交易机制大同小异。在 Kraken Derivatives 或 Bybit 等平台上,典型的交易流程如下:首先,为现货钱包充值,并将抵押品(通常为 USDT 或 USDC)转入衍生品钱包。其次,找到 BTC 衍生品合约(通常标记为 BTC-PERP 或 BTCUSDT-PERP)。第三,设置杠杆。保守的起始杠杆倍数为 2 倍至 3 倍,而非交易所宣传的 100 倍。第四,通过设置卖出开仓单来建立空头头寸,止损位设置在入场价上方;许多交易者在 3 倍杠杆的仓位上会使用 5% 至 10% 的止损。第五,监控资金到账情况和价格走势,然后以新的价格设置买入平仓单来平仓。

举个具体的例子。以 8 万美元的价格做空 1 个比特币,使用 3 倍杠杆,大约需要 26,667 美元的保证金。如果比特币价格上涨到大约 10.6 万美元(下跌 33%),该仓位将被强制平仓。如果比特币价格下跌到 7.2 万美元,则该仓位将盈利约 8,000 美元,扣除交易手续费和持仓期间支付的资金成本。但如果比特币价格上涨到 9 万美元,则亏损约 1 万美元,超过初始保证金的三分之一。这种不对称的结果正是仓位规模比入场时机更重要的原因。

FTX 和 MiCA 之后:美国/欧盟交易员可以在哪些方面做空 2026

监管格局在两年内两次被重塑。FTX之后,美国加强了执法力度;MiCA之后,欧盟收紧了准入。

对于美国居民而言,合法的做空渠道包括:Coinbase Financial Markets(受CFTC监管的nano BTC和nano ETH永续合约,最高可达10倍杠杆);Kraken Derivatives,该公司于2025年7月推出受美国监管的期货,并于2025年4月收购了受CFTC监管的Bitnomial交易所;通过任何传统的美国经纪商购买CME加密货币期货和期权;以及反向ETF BITI和SBIT(ProShares),无需衍生品账户即可进行买入并持有的做空操作。dYdX明确禁止美国居民交易,Bybit和大多数其他离岸交易平台也同样如此。

美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)于2026年3月17日联合发布了一项框架协议,将比特币(BTC)、以太坊(ETH)、索尔(SOL)和瑞波币(XRP)归类为数字商品(而非证券),使其完全置于CFTC的监管之下。该协议明确了哪些美国交易平台可以上线哪些合约,并促使Coinbase、Kraken和芝加哥商品交易所(CME)扩大其受美国监管的衍生品供应。

在欧洲,MiCA于2026年7月1日全面生效。所有在欧盟运营的加密资产服务提供商现在都必须持有CASP授权,否则将停止运营。一些离岸交易所采取了应对措施,撤销了欧盟居民的账户;另一些交易所(如Bybit和OKX)则为其部分欧盟子公司获得了MiCA许可。使用VPN访问未经许可的平台几乎在所有地方都违反了服务条款,并可能导致无法提取已存入的资金。

| 平台 | 管辖权 | 最大杠杆 | 美国OK | 欧盟同意 | 笔记 |

|---|---|---|---|---|---|

| Coinbase 金融市场 | 美国(CFTC) | 10倍 | 是的 | 不 | Nano BTC/ETH 恶意 |

| Kraken 衍生品 | 美国(CFTC) | 高达 50 倍 | 是的 | 有限的 | 比特诺米亚尔许可 |

| 芝加哥商品交易所集团 | 美国(CFTC) | 变化 | 是的 | 是的 | 通过经纪 |

| BITI / SBIT(ProShares) | 美国证券交易委员会 | 每日1次 | 是的 | 不 | 反向ETF |

| 币安 | 全球(离岸) | 高达 100 倍 | 不 | 仅限获得MiCA许可的实体 | 最大的 CEX 罪犯 |

| 拜比特 | 全球的 | 高达 100 倍 | 不 | 仅限欧盟 | 重零售 |

| 超液体 | 右美托咪定 | 高达 50 倍 | 基本没有 | DEX,变化 | 链上领导者 |

去中心化交易所(DEX)做空:Hyperliquid 引领链上交易

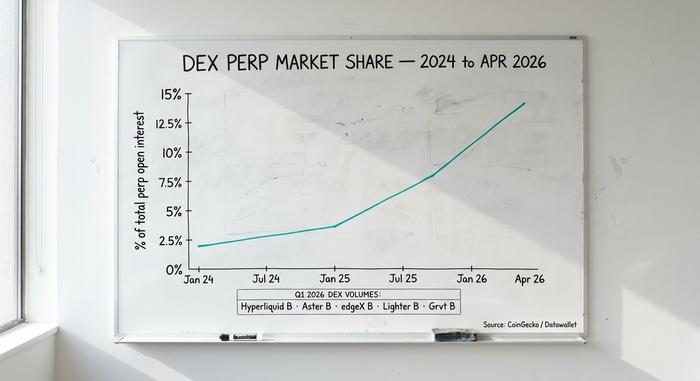

去中心化交易平台(DEX)已从一种新奇事物发展成为市场的重要组成部分。DEX 在加密货币永久合约总未平仓合约中的份额从 2025 年 1 月的 3.6% 增长到 2025 年 4 月的 13.5%——在短短 15 个月内增长了近 4 倍,这标志着在 FTX 之后,加密货币交易显著地从中心化交易场所转向了 DEX。

Hyperliquid 在去中心化交易所 (DEX) 领域占据绝对主导地位。2010 年第一季度,其交易量高达 6194.6 亿美元,约占链上所有交易量的 70%。2011 年 4 月的交易量达到 1900 亿美元,在所有中心化和非中心化交易所中排名第九。年化手续费收入超过 7 亿美元。HYPE 代币的完全稀释后估值为 99 亿美元。其费用结构低于大多数中心化交易所 (CEX) 的收费标准:挂单返利为 -0.01%,吃单手续费为 0.035%。

其他去中心化交易所(DEX)的交易量虽然远不及Aster,但也值得关注。Aster第一季度交易量为3187亿美元,edgeX为2723亿美元,Lighter为2541亿美元,Grvt为1312亿美元。dYdX曾是链上交易的领头羊,但如今已跌出前五,并且开始屏蔽美国用户。

这种转变的原因显而易见。FTX 事件后,交易者更倾向于非托管交易场所,因为交易所无法冻结提现。链上订单簿可实时审计。大多数此类场所都允许选择 KYC 验证,这吸引了那些被监管中心化交易所拒之门外的国际用户。当然,权衡取舍也是存在的:智能合约风险(一个漏洞就可能导致整个交易场所资金枯竭)、钱包用户体验不佳以及签约时的 Gas 费。但对于愿意承担这些成本的成熟做空者而言,去中心化交易所 (DEX) 提供更低的费用和完全的自主托管。

清算数学:散户空头头寸如何崩盘

大多数零售空头头寸的损失并非源于对方向判断错误,而是源于过早地、利用过大的杠杆率,在挤压行情中获利。

2025年10月10日至11日的加密货币市场崩盘是现代加密货币市场的典型案例。特朗普威胁对中国进口商品加征100%关税,引发了加密货币市场的剧烈震荡:比特币价格暴跌,多头仓位被强制平仓,由此导致的强制抛售进一步压低了价格,随后价格出现部分反弹,并在回升过程中平掉了最后时刻的空头仓位。总损失:24小时内损失193亿美元,160万个账户被清空,一分钟内损失32.1亿美元。其他重大事件包括:2024年8月5日日本央行日元套利交易的平仓(损失12亿美元)、2024年12月5日比特币价格从103,900美元暴跌至97,000美元(损失超过10亿美元)以及2025年2月关税消息(损失23亿美元)。

其次是资金费率的缓慢下降。在比特币市场平静的情况下,比特币的资金费率约为每8小时0.01%,但在1月份比特币价格接近10万美元时,该费率飙升至0.04%(年化收益率约为44%)。在这种市场环境下,空头头寸每8小时都会向多头支付费用,直到价格真正下跌为止。

仓位规模控制才是真正考验数学能力的地方。3倍杠杆做空比特币,价格下跌约33%就会血本无归。10倍杠杆做空,价格下跌10%就会爆仓。100倍杠杆做空,价格下跌1%就会爆仓。比特币日内波动幅度通常为4%。一个认真的交易员会牢记一条诚实的原则:如果损失全部保证金真的会让你损失惨重,那就说明杠杆太高了。

做空加密货币的风险和实际成本

做空存在结构性风险,而做多则不存在。

首先,理论上损失是无限的。多头头寸最多会损失100%(价格跌至零)。空头头寸可能会损失200%、500%,甚至无限多(价格可能无限上涨)。现实世界中,空头挤压已经导致资金血本无归。

其次是持续成本。资金费率会累积。假设持有100倍杠杆的比特币空头头寸,每8小时0.02%的资金费率,那么仅资金费用一项就会损失约6%,这还不包括任何价格波动。在币安,比特币保证金空头头寸的年化借贷利率约为0.37%,而规模较小的交易平台利率更高。

第三,交易对手风险。中心化交易所(CEX)的破产(FTX、Celsius、BlockFi、Genesis)让储户们看到了这种风险可能带来的严重后果。去中心化交易所(DEX)的智能合约漏洞,例如4月份发生的Kelp DAO事件,则展现了链上风险。交易双方的风险各不相同,但风险永远不会为零。

第四,税收。美国衍生品空头头寸属于短期资本利得,按普通所得税率征税。从第2026纳税年度开始,1099-DA表格涵盖了大多数衍生品交易场所。像BITI这样的反向ETF每日复利,这意味着持有超过几周就会对标的资产产生显著的跟踪误差——它们是战术性工具,而非长期空头头寸。

你究竟应该使用哪种简便方法?

五种交易者类型,五种解决方案。美国零售新手,想要无杠杆的下行风险敞口:通过常规券商购买 BITI 或 SBIT。美国活跃交易者,想要真正的杠杆:Coinbase Financial Markets 或 Kraken Derivatives。欧盟或海外活跃交易者:Bybit、OKX 或 Binance(需完成 KYC 认证)。想要非托管杠杆的交易者:Hyperliquid 提供深度交易,GMX 操作简便。长期持有者对冲现货交易:Deribit 的短期看跌期权,或通过美国券商购买 IBIT 的看跌期权。提醒所有人:大多数零售空头长期来看都会亏损。使用小仓位,设置真正的止损,并且只投入你能承受损失的资金。