Como vender criptomoedas a descoberto em 2026: Métodos, corretoras e riscos

O maior evento de liquidação da história das criptomoedas aconteceu nos dias 10 e 11 de outubro de 2025. Em um único período de 24 horas, US$ 19,3 bilhões em posições alavancadas evaporaram nas principais corretoras. Aproximadamente 1,6 milhão de contas de negociação foram zeradas. Às 21h15 UTC do dia 10 de outubro, um único intervalo de 60 segundos no mercado queimou US$ 3,21 bilhões. O gatilho foi o anúncio de uma tarifa nos EUA; o mecanismo foi a venda forçada devido à volatilidade dos preços. Tanto as posições compradas quanto as vendidas foram liquidadas simultaneamente. Vender criptomoedas a descoberto significa apostar contra o preço e, em um mercado com volatilidade intradiária média superior a 4%, essa aposta pode dobrar sua margem ou zerá-la em menos de uma hora. Existem cinco métodos, nem todos legais onde você mora. Este guia explica como cada método funciona na prática em 2026, qual deles se adequa a cada tipo de trader e o que o mapa regulatório pós-FTX e pós-MiCA permite para residentes dos EUA e da UE.

O que significa "venda a descoberto" no mundo das criptomoedas?

Vender a descoberto é apostar na queda do preço. A versão clássica: você pega o ativo emprestado de uma corretora, vende-o ao preço atual, espera um preço mais baixo, recompra-o mais barato, devolve-o ao credor e fica com a diferença. A versão moderna em criptomoedas geralmente dispensa a etapa de empréstimo e utiliza um derivativo (um contrato futuro, um swap perpétuo, uma opção ou um dos vários CFDs) que gera lucro quando o preço do ativo subjacente cai na plataforma de negociação que você utiliza. Um trader que deseja vender a descoberto abre uma posição desse tipo com uma margem inicial relativamente pequena em comparação com o que uma venda direta exigiria. De qualquer forma, o trader que abre uma posição vendida lucra quando o mercado cai e perde quando sobe. A posição oposta, a comprada, lucra na alta. Cada método neste guia é uma variação de um desses dois caminhos. A pergunta honesta para qualquer iniciante não é qual método existe, mas por que você quer vender a descoberto em primeiro lugar: especulação, hedge ou operação com base em ativos.

Por que os traders apostam na queda das criptomoedas: especuladores versus hedgers

Existem dois públicos distintos para posições vendidas, e eles usam as mesmas ferramentas por razões muito diferentes.

O especulador quer lucrar com uma queda, abrindo posições vendidas e ganhando dinheiro quando outros estão vendendo. O Bitcoin caiu aproximadamente 38% desde sua máxima histórica de outubro de 2025, perto de US$ 126.000, para cerca de US$ 77.000 no início de maio de 2020, com taxas de financiamento negativas persistentes desde 19 de abril. Cada ponto percentual dessa queda colocou dinheiro no bolso de cada trader que manteve uma posição vendida. A mesma lógica se aplica a outras criptomoedas voláteis durante suas próprias fases de baixa. A maioria das principais altcoins é muito mais volátil que o BTC, o que explica, em parte, por que tantas estratégias de negociação baseadas em posições vendidas as têm como alvo.

O objetivo do hedger é diferente: proteção. Alguém que detém 10 BTC em custódia offline pode abrir uma pequena posição vendida em contratos futuros, que se valoriza se o BTC cair. O ganho no contrato futuro compensa a perda no mercado à vista. Se o BTC subir, o contrato futuro perde, mas o mercado à vista ganha mais. É a mesma ideia que um agricultor usa para garantir o preço do milho do ano seguinte.

Um terceiro caso de uso é a negociação de base, principalmente institucional: vendedores a descoberto operando em grande escala compram à vista por meio de um ETF e vendem a descoberto futuros da CME a um preço mais alto para capturar o spread. Quando os novos contratos de SOL e XRP foram lançados em julho de 2025, a base anualizada chegou brevemente a 50%, atraindo um fluxo institucional significativo. A demanda por hedge está tão forte que o interesse em aberto de opções de BTC (US$ 65 bilhões) supera o interesse em aberto de futuros (US$ 60 bilhões) todos os meses desde julho de 2025. O mercado está migrando da alavancagem bruta para uma proteção contra perdas calculada.

Cinco maneiras de apostar na queda das criptomoedas em 2026

Existem cinco métodos práticos, além de um sexto caminho compatível com as leis dos EUA. É possível operar vendido em Bitcoin e na maioria das principais criptomoedas por meio de qualquer um deles, mas eles diferem em alavancagem, custo contínuo, risco de contraparte e jurisdição. Escolha com base no período de investimento: apostas táticas de curto prazo favorecem opções perpétuas, enquanto proteções de longo prazo favorecem contratos futuros com data definida ou opções de venda.

| Método | Alavancagem máxima | Custo contínuo | Contraparte | Acesso dos EUA | Ideal para |

|---|---|---|---|---|---|

| Margem à vista | 2x–10x | Juros de empréstimo | CEX (Kraken, Binance, OKX) | Limitado (Kraken 5x) | Shorts para iniciantes |

| futuros perpétuos | até 100x–125x | Taxa de financiamento a cada 8 horas | CEX (Binance, Bybit, OKX) | Não (bloqueado nos EUA) | Traders ativos |

| Futuros com data definida | 2x–25x | Sem financiamento, prazo de validade | CME, Deribit | Sim (CME) | Hedgegers, negociação de base |

| Opções de venda | Perda limitada ao prêmio | Decaimento do prêmio (theta) | Deribit, IBIT, CME | IBIT coloca os EUA em situação OK | Apostas de risco definido |

| perpetradores DEX | até 50x | Taxa de financiamento | contrato inteligente | Na maioria das vezes não. | Usuários não custodiantes |

| ETFs inversos (BITI) | Nenhuma (1 vez ao dia) | Índice de despesas de 1,01% | Corretagem | Sim | Inícios de varejo nos EUA |

A margem spot é a versão clássica. Você toma emprestado BTC ou ETH da corretora de criptomoedas, vende no mercado spot e depois recompra a mesma quantidade para quitar o empréstimo. Cada movimento é refletido como uma variação clara do preço da criptomoeda no painel da sua conta. A Kraken limita a alavancagem da margem a 2x–5x para usuários dos EUA; a Binance e a OKX oferecem valores mais altos para usuários internacionais.

Os contratos futuros perpétuos são o derivativo cripto dominante. O total de contratos em aberto atingiu US$ 99,09 bilhões em abril de 2013 em todas as corretoras, com a Binance detendo 33% e a OKX outros 15% do mercado de exchanges centralizadas (CEX). Os contratos futuros perpétuos nunca expiram; em vez disso, uma taxa de financiamento é paga a cada 8 horas entre as posições compradas e vendidas para manter o contrato atrelado ao preço à vista.

Os contratos futuros com data de vencimento se comportam mais como os contratos futuros tradicionais. Eles têm um prazo de vencimento, não possuem taxa de financiamento e, no mercado futuro, são o instrumento preferido pelas instituições para acesso a corretoras regulamentadas nos EUA. O volume nocional de criptomoedas na CME atingiu US$ 3 trilhões em 2025, com um aumento de 46% no volume médio diário em relação ao ano anterior em 2025.

As opções de venda (put) dão o direito de vender a um preço de exercício; se o preço à vista cair abaixo do preço de exercício, a opção paga. Isso é estruturalmente o mesmo que vender bitcoin a prazo ao preço de exercício: vender bitcoin a descoberto por meio de uma opção de venda limita a perda ao prêmio pago. A Deribit domina o mercado com cerca de 39% do interesse em aberto das opções de BTC, mas as opções de IBIT da BlackRock a ultrapassaram brevemente em abril de 2015, atingindo US$ 27,61 bilhões.

Os contratos perpétuos DEX são executados em contratos inteligentes. Eles não exigem custódia e são cada vez mais líquidos (mais sobre isso abaixo).

ETFs inversos como o BITI (ProShares Short Bitcoin Strategy) entregam o inverso do retorno diário do BTC por meio de uma conta de corretagem comum nos EUA. Sem alavancagem, sem necessidade de financiamento, sem liquidação, mas o efeito composto diário os torna uma má opção para posições vendidas a longo prazo.

Como apostar na queda do Bitcoin passo a passo

A mecânica é semelhante em todas as corretoras centralizadas de contratos perpétuos. O fluxo típico na Kraken Derivatives ou na Bybit é o seguinte: Primeiro, deposite fundos na carteira spot e transfira a garantia (geralmente USDT ou USDC) para a carteira de derivativos. Segundo, encontre o contrato perpétuo de BTC (frequentemente identificado como BTC-PERP ou BTCUSDT-PERP). Terceiro, defina a alavancagem. Um ponto de partida conservador é de 2x a 3x, e não o valor de 100x anunciado pela corretora. Quarto, abra uma posição vendida (short) com uma ordem de venda (sell-to-open) com um stop-loss acima do seu preço de entrada; muitos traders usam um stop de 5 a 10% em uma posição de 3x. Quinto, monitore os pagamentos de fundos e a movimentação do preço e, em seguida, feche a posição com uma ordem de compra (buy-to-close) ao novo preço.

Um exemplo concreto. Vender a descoberto 1 BTC a US$ 80.000 com alavancagem de 3x requer aproximadamente US$ 26.667 em margem. A posição é liquidada se o BTC subir para cerca de US$ 106.000 (uma queda de 33%). Se o BTC cair para US$ 72.000, a posição é encerrada com um lucro de cerca de US$ 8.000, menos as taxas da corretora e qualquer financiamento pago durante a manutenção da posição. Se, em vez disso, o BTC subir para US$ 90.000, a perda é de aproximadamente US$ 10.000, mais de um terço da margem inicial. Esse resultado assimétrico é o motivo pelo qual o dimensionamento da posição é mais importante do que o momento de entrada.

Pós-FTX e MiCA: onde os traders dos EUA/UE podem vender a descoberto em 2026

O mapa regulatório foi reescrito duas vezes em dois anos. Após o FTX, a fiscalização nos EUA se intensificou; após o MiCA, o acesso na UE foi restringido.

Para residentes nos EUA, os canais legais de venda a descoberto em 2026 são: Coinbase Financial Markets (contratos perpétuos de nano BTC e nano ETH regulamentados pela CFTC, com alavancagem de até 10x); Kraken Derivatives, que lançou futuros regulamentados nos EUA em julho de 2025 e adquiriu a exchange Bitnomial, também regulamentada pela CFTC, em abril de 2026; futuros e opções de criptomoedas da CME por meio de qualquer corretora tradicional dos EUA; e os ETFs inversos BITI e SBIT (ProShares) para exposição a descoberto de longo prazo sem a necessidade de uma conta de derivativos. A dYdX bloqueia explicitamente residentes nos EUA, assim como a Bybit e a maioria das outras plataformas offshore de negociação de contratos perpétuos.

Em 17 de março de 2026, a SEC e a CFTC divulgaram um acordo conjunto que classificou BTC, ETH, SOL e XRP como commodities digitais (e não como valores mobiliários), colocando-os sob a supervisão direta da CFTC. Isso esclareceu quais plataformas americanas podem listar quais contratos e incentivou a Coinbase, a Kraken e a CME a expandirem suas ofertas de derivativos regulamentados nos EUA.

Na Europa, a MiCA entrou em vigor integralmente em 1º de julho de 2026. Todos os provedores de serviços de criptoativos que operam na UE agora devem possuir uma autorização CASP ou cessar suas operações. Diversas corretoras offshore responderam retirando as contas de residentes da UE; outras (Bybit, OKX) obtiveram licenças MiCA para subsidiárias selecionadas na UE. O uso de VPN para acessar plataformas não licenciadas constitui violação dos termos de serviço em praticamente todos os lugares e pode invalidar o acesso aos fundos depositados.

| Plataforma | Jurisdição | Alavancagem máxima | EUA OK | UE OK | Notas |

|---|---|---|---|---|---|

| Mercados financeiros da Coinbase | EUA (CFTC) | 10x | Sim | Não | Perp de Nano BTC/ETH |

| Derivados do Kraken | EUA (CFTC) | até 50x | Sim | Limitado | Licenciado pela Bitnomial |

| Grupo CME | EUA (CFTC) | varia | Sim | Sim | Por meio de corretagem |

| BITI / SBIT (ProShares) | EUA (SEC) | 1 vez ao dia | Sim | Não | ETFs inversos |

| Binance | Global (offshore) | até 100x | Não | Somente entidades licenciadas pela MiCA | Maior perpetrador da CEX |

| Bybit | Global | até 100x | Não | Selecione apenas a UE | Varejo pesado |

| Hiperlíquido | DEX | até 50x | Na maioria das vezes não. | DEX, varia | Líder on-chain |

DEX é acusada de venda a descoberto: Hyperliquid lidera a negociação on-chain.

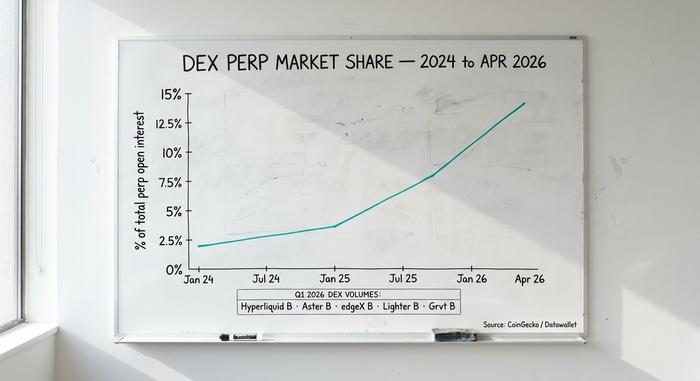

As exchanges descentralizadas de criptomoedas passaram de uma curiosidade a uma parte estrutural do mercado. A participação das DEXs no total de contratos em aberto de criptomoedas subiu de 3,6% em janeiro de 2025 para 13,5% em abril de 2029 — quase 4 vezes em quinze meses, uma migração significativa dos mercados centralizados após a FTX.

A Hyperliquid domina completamente o mercado de DEXs. No primeiro trimestre de 2010, processou US$ 619,46 bilhões em volume de operações de compra e venda, capturando aproximadamente 70% de toda a atividade on-chain dessas operações. Em abril de 2011, o volume mensal foi de US$ 190 bilhões, ocupando a nona posição entre todas as plataformas, centralizadas ou não. A receita anualizada com taxas ultrapassa US$ 700 milhões. O token HYPE possui uma avaliação totalmente diluída de US$ 9,9 bilhões. Sua estrutura de taxas é inferior à da maioria das corretoras centralizadas (CEXs): um desconto para criadores de mercado de -0,01% e uma taxa para tomadores de mercado de 0,035%.

Outras corretoras descentralizadas (DEX) estão bem atrás em volume, mas vale a pena conhecê-las. A Aster registrou US$ 318,7 bilhões no primeiro trimestre, a edgeX US$ 272,3 bilhões, a Lighter US$ 254,1 bilhões e a Grvt US$ 131,2 bilhões. A dYdX, que já foi líder on-chain, saiu completamente do top 5 e agora bloqueia usuários dos EUA.

As razões para essa mudança não são sutis. Após o caso FTX, os traders preferem plataformas não custodiadas onde a exchange não pode congelar saques. Os livros de ordens on-chain são auditáveis em tempo real. O KYC (Conheça Seu Cliente) é opcional na maioria dessas plataformas, o que atrai usuários internacionais que não têm acesso a exchanges centralizadas regulamentadas. As desvantagens são reais: risco de contrato inteligente (um bug pode drenar a plataforma), dificuldades na experiência do usuário com a carteira e taxas de gás na assinatura de contratos. Mas para vendedores a descoberto sofisticados dispostos a gerenciar esses custos, as plataformas DEX oferecem taxas melhores e custódia completa.

Matemática da liquidação: como as posições vendidas a descoberto no varejo explodem

A maioria das operações de venda a descoberto no varejo não fracassa por estarem erradas quanto à direção do movimento. Elas fracassam por acertarem cedo demais, com muita alavancagem, em meio a uma forte pressão de mercado.

A cascata de 10 e 11 de outubro de 2025 foi o exemplo moderno por excelência. A ameaça de Trump de impor uma tarifa de 100% sobre as importações chinesas desencadeou uma violenta oscilação no mercado de criptomoedas: o BTC caiu drasticamente, as posições compradas foram liquidadas, a consequente venda forçada fez o preço cair ainda mais, e uma recuperação parcial liquidou as posições vendidas no caminho de volta à alta. Prejuízo total: US$ 19,3 bilhões em 24 horas, 1,6 milhão de contas zeradas, US$ 3,21 bilhões em um minuto. Outros eventos significativos: o desmantelamento das posições em ienes do Banco do Japão em 5 de agosto de 2024 (US$ 1,2 bilhão), a queda repentina do BTC de US$ 103.900 para US$ 97.000 em 5 de dezembro de 2024 (mais de US$ 1 bilhão) e o anúncio das tarifas em fevereiro de 2025 (US$ 2,3 bilhões).

Depois, há a lenta drenagem das taxas de financiamento. O financiamento perpétuo do Bitcoin gira em torno de 0,01% a cada 8 horas em condições de mercado calmas, mas disparou para 0,04% (aproximadamente 44% anualizado) quando o BTC se aproximou de US$ 100.000 em janeiro de 2012. Uma posição vendida mantida nesse cenário paga ao comprador a cada 8 horas, todos os dias, até que o preço realmente caia.

O dimensionamento da posição é onde a matemática fica brutal. Uma posição vendida em Bitcoin com alavancagem de 3x é dizimada por uma variação de preço adversa de aproximadamente 33%. Uma posição vendida com alavancagem de 10x é liquidada com uma variação de 10%. Uma posição vendida com alavancagem de 100x explode com uma variação de 1%. O Bitcoin costuma oscilar 4% durante o dia. A regra de ouro que um trader sério tem em mente é: se perder toda a margem for realmente prejudicial, a alavancagem está muito alta.

Riscos associados à venda a descoberto de criptomoedas e o custo real.

A venda a descoberto apresenta riscos estruturais que as posições compradas não apresentam.

Primeiro, teoricamente, a perda é ilimitada. Uma posição comprada pode perder no máximo 100% (o preço cai a zero). Uma posição vendida pode perder 200%, 500%, infinitamente (o preço pode subir sem limite). Na prática, os short squeezes já dizimaram fundos.

Em segundo lugar, o custo contínuo. As taxas de financiamento são cumulativas. Uma posição vendida perpétua de 100x mantida por dez dias a 0,02% a cada 8 horas perde cerca de 6% apenas com financiamento, antes de qualquer movimento de preço. As taxas de empréstimo em posições vendidas com margem giram em torno de 0,37% ao ano na Binance para BTC, sendo mais altas em plataformas menores.

Terceiro, risco de contraparte. A falência de corretoras centrais (FTX, Celsius, BlockFi, Genesis) mostrou aos depositantes o quão desastrosas essas situações podem ser. Explorações de contratos inteligentes em corretoras descentralizadas, como o incidente de 13 de abril com a Kelp DAO, mostraram a versão on-chain do risco de contraparte. O risco é diferente em cada lado, nunca é zero.

Em quarto lugar, os impostos. As posições vendidas em derivativos nos EUA são consideradas ganhos de capital de curto prazo, tributados às taxas de imposto de renda ordinárias. A partir do ano fiscal de 2014, o formulário 1099-DA passou a abranger a maioria das plataformas de derivativos. ETFs inversos como o BITI têm capitalização diária, o que significa que mantê-los por mais de algumas semanas introduz um erro de rastreamento significativo em relação ao ativo subjacente — são instrumentos táticos, não posições vendidas de longo prazo.

Qual método mais curto você deve usar?

Cinco tipos de traders, cinco respostas. Um trader iniciante de varejo dos EUA que busca exposição a perdas sem alavancagem: BITI ou SBIT por meio de uma corretora tradicional. Um trader ativo dos EUA que busca opções reais: Coinbase Financial Markets ou Kraken Derivatives. Um trader ativo da UE ou de um país offshore: Bybit, OKX ou Binance com KYC completo. Um trader que busca alavancagem sem custódia: Hyperliquid para profundidade, GMX para simplicidade. Um HODLer protegendo uma posição vendida: opções de venda de curto prazo na Deribit ou opções de venda da IBIT por meio de uma corretora dos EUA. Lembrete para todos: a maioria dos traders de varejo que vendem a descoberto perdem dinheiro a longo prazo. Use posições pequenas, stop-loss reais e apenas o que você pode se dar ao luxo de perder.