نحوه فروش استقراضی کریپتو در 2026: روشها، صرافیها، خطرات

بزرگترین رویداد انحلال در تاریخ ارزهای دیجیتال در ۱۰ و ۱۱ اکتبر ۲۰۲۵ اتفاق افتاد. در یک بازه زمانی ۲۴ ساعته، ۱۹.۳ میلیارد دلار از موقعیتهای اهرمی در صرافیهای اصلی دود شد. تقریباً ۱.۶ میلیون حساب معاملاتی از بین رفت. در ساعت ۲۱:۱۵ به وقت جهانی در ۱۰ اکتبر، یک بخش ۶۰ ثانیهای از بازار ۳.۲۱ میلیارد دلار را سوزاند. عامل محرک، اعلام تعرفههای ایالات متحده بود. این مکانیسم مجبور به فروش شد زیرا قیمت به طور ناگهانی تغییر کرد. هر دو موقعیت خرید و فروش همزمان از بین رفتند. فروش استقراضی ارزهای دیجیتال به معنای شرطبندی بر خلاف قیمت است و در بازاری با میانگین نوسانات روزانه ۴٪ به بالا، این شرط میتواند حاشیه سود شما را دو برابر یا ظرف یک ساعت صفر کند. پنج روش وجود دارد که همه آنها در محل زندگی شما قانونی نیستند. این راهنما نحوه عملکرد واقعی هر روش را در ##__۰## بررسی میکند، کدام یک برای کدام نوع معاملهگر مناسب است و نقشه نظارتی پس از FTX و پس از MiCA چه چیزی را برای ساکنان ایالات متحده و اتحادیه اروپا مجاز میداند.

«فروش استقراضی» در کریپتو به چه معناست؟

فروش استقراضی (Short Selling) شرطی است که قیمت پایین میآید. نسخه کلاسیک: شما دارایی را از یک کارگزار قرض میگیرید، آن را با قیمت امروز میفروشید، منتظر قیمت پایینتری میشوید، سپس آن را ارزانتر میخرید، آن را به وامدهنده برمیگردانید و مابهالتفاوت را نگه میدارید. نسخه مدرن کریپتو معمولاً مرحله قرض گرفتن را رد میکند و از یک مشتقه (قرارداد آتی، سوآپ دائمی، آپشن یا یکی از چندین CFD) استفاده میکند که وقتی قیمت دارایی پایه در پلتفرم معاملاتی که شما استفاده میکنید کاهش مییابد، سود میدهد. معاملهگری که میخواهد فروش استقراضی انجام دهد، چنین موقعیتی را با حاشیه سود اولیه نسبتاً کمی در مقایسه با آنچه یک فروش کامل به همراه دارد، باز میکند. در هر صورت، معاملهگری که یک موقعیت فروش استقراضی باز میکند، وقتی بازار سقوط میکند سود میکند و وقتی بالا میرود ضرر میکند. موضع مخالف، موقعیت خرید (Long Position)، در مسیر صعود سود میکند. هر روش در این راهنما، طعمی از یکی از این دو مسیر است. سوال صادقانه برای هر فرد تازهکار این نیست که چه روشی وجود دارد، بلکه این است که چرا اصلاً میخواهید فروش استقراضی انجام دهید: سفتهبازی، پوشش ریسک یا تجارت پایه.

چرا معاملهگران در بازار کریپتو فروش استقراضی انجام میدهند: سفتهبازان در مقابل پوششدهندگان ریسک

دو مخاطب متمایز برای موقعیتهای فروش وجود دارد و آنها از ابزارهای یکسانی به دلایل بسیار متفاوتی استفاده میکنند.

سفتهباز میخواهد از یک حرکت نزولی سود ببرد، در حالی که دیگران در حال فروش هستند، موقعیت فروش (short) پیدا کند و آن را جمعآوری کند. بیتکوین تقریباً 38 درصد از بالاترین قیمت خود در اکتبر 2025، نزدیک به 126000 دلار، به حدود 77000 دلار در اوایل ماه مه 2026 سقوط کرد و از 19 آوریل نرخ تأمین مالی منفی مداوم داشته است. هر درصد از این کاهش، پول را به جیب هر معاملهگری که موقعیت فروش (short) داشته است، سرازیر میکند. همین منطق در مورد سایر ارزهای دیجیتال بیثبات در طول مراحل نزولی خود نیز صدق میکند. اکثر آلتکوینهای اصلی بسیار بیثباتتر از بیتکوین هستند، به همین دلیل است که بسیاری از استراتژیهای معاملاتی ساخته شده پیرامون موقعیتهای فروش، آنها را هدف قرار میدهند.

پوششدهنده ریسک هدف متفاوتی دارد: بیمه. کسی که 10 بیتکوین در انبار سرد دارد، میتواند یک قرارداد فروش آتی کوچک باز کند که در صورت کاهش ارزش بیتکوین، ارزش آن افزایش مییابد. سود معاملات آتی، ضرر لحظهای را جبران میکند. اگر بیتکوین افزایش یابد، معاملات آتی ضرر میکنند اما معاملات لحظهای با سود بیشتری برنده میشوند. این همان ایدهای است که یک کشاورز برای ثابت نگه داشتن قیمت ذرت سال آینده استفاده میکند.

مورد استفاده سوم، تجارت پایه است که عمدتاً نهادی است: فروشندگان استقراضی که در مقیاس بزرگ فعالیت میکنند، از طریق ETF و معاملات آتی استقراضی CME را با قیمت بالاتر خریداری میکنند تا از اسپرد بهره ببرند. هنگامی که قراردادهای جدید SOL و XRP در ژوئیه 2025 راهاندازی شدند، مبنای سالانه برای مدت کوتاهی به 50 درصد افزایش یافت و جریان جدی نهادی را به خود جلب کرد. تقاضای پوشش ریسک اکنون آنقدر قوی است که از ژوئیه 2025، هر ماه، میزان قراردادهای باز آپشن بیت کوین (65 میلیارد دلار) از میزان قراردادهای باز آتی (60 میلیارد دلار) فراتر رفته است. بازار از اهرم خام به سمت محافظت اندازهگیری شده در برابر کاهش قیمت حرکت میکند.

پنج روش برای فروش استقراضی کریپتو در 2026

پنج روش عملی به علاوه یک مسیر ششم مناسب برای ایالات متحده وجود دارد. میتوان از طریق هر یک از آنها بیتکوین و اکثر کوینهای اصلی را به صورت استقراضی (Short) معامله کرد، اما آنها از نظر اهرم، هزینه جاری، ریسک طرف مقابل و اینکه در کجای دنیا میتوانید به طور قانونی از آنها استفاده کنید، متفاوت هستند. بر اساس دوره نگهداری انتخاب کنید: شرطبندیهای تاکتیکی کوتاهمدت به نفع سرمایهگذاران ریسکپذیر است، پوشش ریسک چند ماهه به نفع قراردادهای آتی تاریخدار یا اختیار فروش است.

| روش | حداکثر اهرم | هزینه جاری | طرف مقابل | دسترسی به ایالات متحده | بهترین برای |

|---|---|---|---|---|---|

| حاشیه سود لحظهای | ۲x تا ۱۰x | بهره وام | صرافیهای متمرکز (CEX) (کراکن، بایننس، OKX) | محدود (کراکن ۵x) | شلوارک مبتدی |

| معاملات آتی دائمی | تا ۱۰۰ تا ۱۲۵ برابر | نرخ تأمین مالی هر ۸ ساعت | صرافیهای متمرکز (CEX) (بایننس، بایبیت، OKX) | خیر (توسط ایالات متحده مسدود شده است) | معاملهگران فعال |

| قراردادهای آتی تاریخدار | ۲x تا ۲۵x | بدون بودجه، تاریخ انقضا | CME، دریبیت | بله (CME) | پوشش ریسک، تجارت پایه |

| گزینههای قرار دادن | ضرر محدود به حق بیمه | واپاشی پریمیوم (تتا) | دریبیت، آیبیآیتی، سیامای | IBIT وضعیت ما را بهبود میبخشد | شرطبندیهای با ریسک تعریفشده |

| نفوذگران DEX | تا ۵۰ برابر | نرخ تأمین مالی | قرارداد هوشمند | اکثراً خیر | کاربران غیر متولی |

| ETF های معکوس (BITI) | هیچکدام (روزی ۱ بار) | نسبت هزینه ۱.۰۱٪ | کارگزاری | بله | استارترهای خرده فروشی ایالات متحده |

مارجین لحظهای، نسخهی کلاسیک آن است. شما بیتکوین یا اتریوم را از صرافی ارز دیجیتال قرض میگیرید، آن را در بازار لحظهای میفروشید، سپس بعداً همان مبلغ را برای بازپرداخت وام خریداری میکنید. هر حرکت به صورت یک تغییر واضح در قیمت ارز دیجیتال در داشبورد حساب شما نشان داده میشود. مارجین کلاهکهای کراکن برای کاربران آمریکایی ۲ تا ۵ برابر است؛ بایننس و OKX در خارج از کشور بالاتر میروند.

قراردادهای آتی دائمی، مشتقات غالب ارزهای دیجیتال هستند. کل قراردادهای باز در ماه آوریل به ۹۹.۰۹ میلیارد دلار رسید 2026 در تمام صرافیها، بایننس ۳۳٪ و OKX ۱۵٪ دیگر از بازار CEX را در اختیار دارند. قراردادهای باز هرگز منقضی نمیشوند؛ در عوض، هر ۸ ساعت یک نرخ تأمین مالی بین موقعیتهای خرید و فروش پرداخت میشود تا قرارداد در موقعیت فعلی خود ثابت بماند.

معاملات آتی تاریخدار بیشتر شبیه معاملات آتی سنتی رفتار میکنند. آنها تاریخ انقضا دارند، نرخ تأمین مالی ندارند و در بازار معاملات آتی، ابزارهایی هستند که مؤسسات برای دسترسی کارگزاران قانونی ایالات متحده ترجیح میدهند. حجم معاملات کریپتو در CME در سال ۲۰۲۵ به ۳ تریلیون دلار رسید و میانگین حجم روزانه در سال ##__۴## نسبت به سال قبل ۴۶ درصد افزایش یافت.

اختیار فروش (Put options) حق فروش با قیمت اعمال (strike price) را میدهد؛ اگر قیمت لحظهای (spot) پایینتر از قیمت اعمال (strike price) باشد، اختیار فروش سود میدهد. این از نظر ساختاری مشابه فروش آتی بیتکوین در قیمت اعمال است: فروش استقراضی بیتکوین از طریق اختیار فروش، ضرر را به میزان پریمیوم پرداختی محدود میکند. دریبیت (Deribit) با حدود ۳۹٪ از قراردادهای باز اختیار بیتکوین (BTC options) در بازار غالب است، اما اختیار فروش IBIT بلکراک (BlackRock) در ماه آوریل (آوریل 2026) با ۲۷.۶۱ میلیارد دلار برای مدت کوتاهی از آن پیشی گرفت.

صرافیهای دائمی DEX بر اساس قراردادهای هوشمند اجرا میشوند. آنها غیرمتصدی (غیرکاستدی) هستند و به طور فزایندهای نقدشونده (liquidable) میباشند (در ادامه بیشتر در این مورد توضیح داده خواهد شد).

ETF های معکوس مانند BITI (ProShares Short Bitcoin Strategy) از طریق یک حساب کارگزاری معمولی در ایالات متحده، معکوس بازده روزانه بیت کوین را ارائه میدهند. بدون اهرم، بدون تأمین مالی، بدون نقدینگی، اما ترکیب تنظیم مجدد روزانه، آنها را به عنوان موقعیتهای فروش بلندمدت ضعیف میکند.

نحوه فروش استقراضی بیت کوین گام به گام

سازوکار این معاملات در صرافیهای متمرکز perp مشابه است. جریان معمول در Kraken Derivatives یا Bybit به این شکل است. ابتدا، کیف پول نقدی را تأمین مالی کنید و وثیقه (معمولاً USDT یا USDC) را به کیف پول مشتقات منتقل کنید. دوم، قرارداد perp بیت کوین (که اغلب با برچسب BTC-PERP یا BTCUSDT-PERP مشخص میشود) را پیدا کنید. سوم، اهرم را تنظیم کنید. یک نقطه شروع محافظهکارانه، ۲ تا ۳ برابر است، نه رقم ۱۰۰ برابری که صرافی تبلیغ میکند. چهارم، با قرار دادن یک سفارش فروش به ازای باز شدن با حد ضرر بالای نقطه ورود خود، یک موقعیت فروش (short) باز کنید. بسیاری از معاملهگران از حد ضرر ۵ تا ۱۰ درصد برای موقعیت ۳ برابری استفاده میکنند. پنجم، پرداختهای تأمین مالی و عملکرد قیمت را زیر نظر بگیرید، سپس با قرار دادن یک سفارش خرید به ازای بسته شدن با قیمت جدید، معامله را ببندید.

یک مثال ملموس. فروش استقراضی ۱ بیت کوین با قیمت ۸۰،۰۰۰ دلار با اهرم ۳ برابر، تقریباً به ۲۶۶۶۷ دلار مارجین نیاز دارد. اگر بیت کوین به تقریباً ۱۰۶،۰۰۰ دلار افزایش یابد (یک حرکت منفی ۳۳٪)، موقعیت نقد میشود. اگر بیت کوین به ۷۲،۰۰۰ دلار کاهش یابد، موقعیت با حدود ۸۰۰۰ دلار سود، منهای کارمزد صرافی و هرگونه وجه پرداخت شده هنگام نگهداری، بسته میشود. اگر بیت کوین به ۹۰،۰۰۰ دلار افزایش یابد، ضرر تقریباً ۱۰،۰۰۰ دلار است که بیش از یک سوم مارجین اولیه است. به همین دلیل است که اندازه موقعیت بیش از زمان ورود اهمیت دارد.

پس از FTX و MiCA: جایی که معاملهگران ایالات متحده/اتحادیه اروپا میتوانند در موقعیت فروش قرار بگیرند 2026

نقشه نظارتی دو بار در عرض دو سال بازنویسی شده است. پس از FTX، اجرای قوانین توسط ایالات متحده سختتر شد؛ پس از MiCA، دسترسی اتحادیه اروپا محدود شد.

برای ساکنان ایالات متحده، کانالهای فروش کوتاهمدت قانونی در 2026 عبارتند از: بازارهای مالی کوینبیس (قراردادهای دائمی نانو بیتکوین و نانو اتریوم تحت نظارت CFTC، تا 10 برابر اهرم)؛ کراکن دریوتیوِز، که معاملات آتی تحت نظارت ایالات متحده را در ژوئیه 2025 راهاندازی کرد و صرافی بیتنومیال تحت نظارت CFTC را در آوریل خریداری کرد 2026؛ معاملات آتی و آپشن کریپتو CME از طریق هر کارگزاری سنتی ایالات متحده؛ و ETFهای معکوس BITI و SBIT (ProShares) برای معاملات فروش کوتاهمدت خرید و نگهداری بدون حساب مشتقات. dYdX صراحتاً ساکنان ایالات متحده را مسدود میکند، همانطور که Bybit و اکثر دیگر مکانهای معاملاتی برونمرزی نیز این کار را انجام میدهند.

کمیسیون بورس و اوراق بهادار آمریکا (SEC) و کمیسیون معاملات آتی کالای آمریکا (CFTC) در ۱۷ مارس ۲۰۲۶ چارچوب مشترکی را منتشر کردند که بیتکوین، اتریوم، سول و ریپل را به عنوان کالاهای دیجیتال (و نه اوراق بهادار) طبقهبندی میکند و آنها را مستقیماً تحت نظارت CFTC قرار میدهد. این امر مشخص کرده است که کدام پلتفرمهای آمریکایی میتوانند کدام قراردادها را فهرست کنند و کوینبیس، کراکن و CME را وادار کرده است تا ارائه مشتقات تحت نظارت ایالات متحده خود را گسترش دهند.

در اروپا، MiCA در ۱ جولای ۲۰۲۶ به طور کامل اجرایی شد. هر ارائهدهنده خدمات داراییهای دیجیتال که در اتحادیه اروپا فعالیت میکند، اکنون باید مجوز CASP داشته باشد یا فعالیت خود را متوقف کند. چندین صرافی فراساحلی با برداشت حسابهای ساکنین اتحادیه اروپا به این اقدام واکنش نشان دادند؛ برخی دیگر (Bybit، OKX) مجوز MiCA را برای شرکتهای تابعه منتخب اتحادیه اروپا دریافت کردند. استفاده از VPN برای دسترسی به مکانهای بدون مجوز، تقریباً در همه جا نقض شرایط خدمات است و میتواند دسترسی به وجوه سپردهگذاری شده را لغو کند.

| پلتفرم | صلاحیت قضایی | حداکثر اهرم | ما قبول داریم | اتحادیه اروپا تایید شد | یادداشتها |

|---|---|---|---|---|---|

| بازارهای مالی کوینبیس | ایالات متحده (CFTC) | ۱۰ برابر | بله | خیر | نرخهای نانو بیتکوین/اتریوم |

| مشتقات کراکن | ایالات متحده (CFTC) | تا ۵۰ برابر | بله | محدود | دارای مجوز بیتنومیال |

| گروه CME | ایالات متحده (CFTC) | متغیر است | بله | بله | از طریق کارگزاری |

| بیت/اسبیآی (پروشیرز) | ایالات متحده (SEC) | ۱ بار در روز | بله | خیر | ETF های معکوس |

| بایننس | جهانی (فراساحلی) | تا ۱۰۰ برابر | خیر | فقط اشخاص دارای مجوز MiCA | بزرگترین متصدی صرافیهای متمرکز (CEX) |

| بای بیت | جهانی | تا ۱۰۰ برابر | خیر | فقط اتحادیه اروپا را انتخاب کنید | خرده فروشی سنگین |

| هایپرلیکوئید | صرافیهای غیرمتمرکز | تا ۵۰ برابر | اکثراً خیر | DEX، متفاوت است | رهبر درون زنجیرهای |

متخصصان DEX برای فروش استقراضی: هایپرلیکوئید منجر به زنجیره میشود

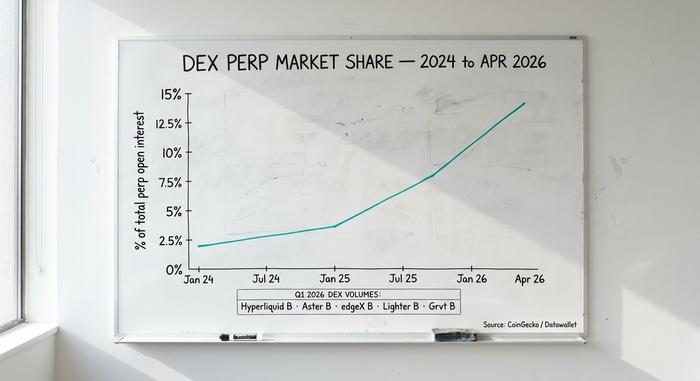

صرافیهای غیرمتمرکز پرپ از یک مورد کنجکاویبرانگیز به یک بخش ساختاری از بازار تبدیل شدهاند. سهم DEX از کل قراردادهای باز پرپ کریپتو از ۳.۶٪ در ژانویه ۲۰۲۵ به ۱۳.۵٪ در آوریل افزایش یافت ##__۹## — نزدیک به ۴ برابر در پانزده ماه، یک مهاجرت معنادار از مکانهای متمرکز پس از FTX.

هایپرلیکوئید (Hyperliquid) کاملاً بر بازار صرافیهای غیرمتمرکز (DEX) تسلط دارد. در سهماهه اول سال 2010، این صرافی 619.46 میلیارد دلار حجم معاملات در ازای هر تراکنش را پردازش کرد که تقریباً 70٪ از کل فعالیتهای تراکنشهای درون زنجیرهای را به خود اختصاص داد. حجم معاملات ماهانه در ماه آوریل 2011، 190 میلیارد دلار بود که در رتبه نهم در بین تمام صرافیهای متمرکز یا غیرمتمرکز قرار دارد. درآمد کارمزد سالانه از 700 میلیون دلار فراتر رفته است. ارزش توکن HYPE با ارزش 9.9 میلیارد دلار کاملاً رقیق شده، در جایگاه نهم قرار دارد. ساختار کارمزد، اکثر سطوح CEX را کاهش میدهد: تخفیف سازنده -0.01٪ و کارمزد گیرنده 0.035٪.

سایر ارائه دهندگان خدمات صرافیهای غیرمتمرکز (DEX) از نظر حجم معاملات بسیار عقبتر هستند، اما ارزش دانستن دارند. Aster در سه ماهه اول سال 318.7 میلیارد دلار، edgeX 272.3 میلیارد دلار، Lighter 254.1 میلیارد دلار و Grvt 131.2 میلیارد دلار ثبت کردند. dYdX که زمانی رهبر درون زنجیرهای بود، به طور کامل از جمع پنج صرافی برتر خارج شده و اکنون ساکنان ایالات متحده را مسدود کرده است.

دلایل این تغییر نامحسوس نیستند. پس از FTX، معاملهگران مکانهای غیرکاستودی را ترجیح میدهند که در آنها صرافی نمیتواند برداشتها را مسدود کند. دفاتر سفارش درون زنجیرهای به صورت آنی قابل حسابرسی هستند. KYC در اکثر این مکانها اختیاری است، که برای کاربران بینالمللی که از CEX های تحت نظارت محروم هستند، جذاب است. بده بستانها واقعی هستند: ریسک قرارداد هوشمند (یک اشکال میتواند یک مکان را خالی کند)، اصطکاک UX کیف پول و هزینههای گس هنگام امضا. اما برای فروشندگان استقراضی ماهر که مایل به مدیریت این هزینهها هستند، ارائه دهندگان DEX هزینههای بهتر و خودکفا بودن کامل را ارائه میدهند.

محاسبات نقدینگی: چگونه موقعیتهای فروش استقراضی خردهفروشی منفجر میشوند

بیشتر فروشهای کوتاهمدت خردهفروشی به دلیل اشتباه در انتخاب مسیر از بین نمیروند. آنها به دلیل درست بودن زودهنگام، با اهرم بیش از حد، و تبدیل شدن به یک موقعیت فشرده، از بین میروند.

موج 10-11 اکتبر 2025 نمونه مدرن و متعارفی از این وضعیت بود. تهدید ترامپ مبنی بر اعمال تعرفه 100 درصدی بر واردات چین، باعث ایجاد یک روند نزولی شدید در بازار ارزهای دیجیتال شد: بیت کوین به شدت سقوط کرد، موقعیتهای خرید نقد شدند، فروش اجباری ناشی از آن، قیمت را پایین آورد، سپس یک بهبود نسبی، موقعیتهای فروش دیرهنگام را در مسیر بازگشت به بالا نقد کرد. خسارت کل: 19.3 میلیارد دلار در 24 ساعت، 1.6 میلیون حساب پاک شد، 3.21 میلیارد دلار در یک دقیقه. سایر رویدادهای مهم: کاهش نرخ حمل ین بانک ژاپن در 5 آگوست 2024 (1.2 میلیارد دلار)، سقوط ناگهانی بیت کوین در 5 دسامبر 2024 از 103900 دلار به 97000 دلار (1 میلیارد دلار+)، اخبار تعرفه فوریه 2025 (2.3 میلیارد دلار).

سپس به کاهش آهسته نرخ جذب سرمایه میرسیم. جذب سرمایه مستقیم از طریق بیتکوین در شرایط آرام بازار بیتکوین حدود 0.01٪ در هر 8 ساعت است، اما با نزدیک شدن بیتکوین به 100000 دلار در ژانویه 2026 به 0.04٪ (تقریباً 44٪ سالانه) افزایش یافت. یک موقعیت فروش (short) که در آن محیط نگه داشته میشود، هر 8 ساعت، هر روز، تا زمانی که قیمت واقعاً کاهش یابد، به موقعیت خرید (long) سود میدهد.

اندازه موقعیت جایی است که محاسبات بیرحمانه میشود. یک موقعیت فروش با اهرم ۳ برابری روی بیت کوین با تقریباً ۳۳٪ حرکت منفی قیمت از بین میرود. یک موقعیت فروش با اهرم ۱۰ برابری با حرکت ۱۰ درصدی از بین میرود. یک موقعیت فروش با اهرم ۱۰۰ برابری با حرکت ۱ درصدی سقوط میکند. بیت کوین به طور معمول در طول روز ۴٪ حرکت میکند. قانون صادقانهای که یک معاملهگر جدی در نظر دارد: اگر از دست دادن کل مارجین واقعاً آسیب میرساند، اهرم خیلی بالاست.

خطرات مرتبط با فروش استقراضی کریپتو و هزینه واقعی

فروش استقراضی ریسکهای ساختاری دارد که موقعیتهای خرید ندارند.

اول، از نظر تئوری ضرر نامحدود. یک موقعیت خرید (long position) میتواند حداکثر ۱۰۰٪ ضرر کند (قیمت به صفر میرسد). یک موقعیت فروش (short position) میتواند ۲۰۰٪، ۵۰۰٪ و به طور نامحدود ضرر کند (قیمت میتواند بدون محدودیت افزایش یابد). فشارهای فروش (short squeezes) در دنیای واقعی، سرمایهها را از بین بردهاند.

دوم، هزینههای جاری. نرخهای تأمین مالی ترکیبی هستند. یک موقعیت فروش استقراضی با ضریب ۱۰۰ برابر سود که به مدت ده روز با نرخ ۰.۰۲٪ در هر ۸ ساعت نگه داشته شود، قبل از هرگونه تغییر قیمت، حدود ۶٪ فقط به تأمین مالی اختصاص مییابد. نرخهای استقراض در موقعیتهای فروش استقراضی حاشیهای در Binance برای BTC سالانه حدود ۰.۳۷٪ است که در مکانهای کوچکتر بالاتر است.

سوم، ریسک طرف مقابل. ورشکستگی CEX (FTX، Celsius، BlockFi، Genesis) به سپردهگذاران نشان داد که این وضعیت چقدر میتواند بد تمام شود. سوءاستفادههای قراردادهای هوشمند DEX مانند حادثه Kelp DAO در ماه آوریل، نسخه درون زنجیرهای آن را نشان داد. ریسک در هر طرف متفاوت است و هرگز صفر نمیشود.

چهارم، مالیاتها. فروشهای کوتاهمدت اوراق مشتقه در ایالات متحده، سود سرمایه کوتاهمدت هستند که با نرخ درآمد معمولی مشمول مالیات میشوند. از سال مالیاتی 2026، گزارش فرم 1099-DA اکثر بازارهای اوراق مشتقه را پوشش میدهد. ETFهای معکوس مانند BITI روزانه ترکیب میشوند، به این معنی که نگهداری بیش از چند هفته، خطای ردیابی معناداری را در برابر دارایی پایه ایجاد میکند - آنها ابزارهای تاکتیکی هستند، نه فروشهای کوتاهمدت بلندمدت.

واقعاً باید از کدام روش کوتاه مدت استفاده کنید؟

پنج نوع معاملهگر، پنج پاسخ. یک مبتدی خردهفروشی آمریکایی که میخواهد بدون اهرم، در معرض ریسک نزولی قرار گیرد: BITI یا SBIT از طریق یک کارگزاری معمولی. یک معاملهگر فعال آمریکایی که به دنبال مزایای واقعی است: Coinbase Financial Markets یا Kraken Derivatives. یک معاملهگر فعال اتحادیه اروپا یا خارج از کشور: Bybit، OKX یا Binance با KYC کامل. یک معاملهگر که به دنبال اهرم غیرمتولی است: Hyperliquid برای عمق، GMX برای سادگی. یک HODLer که از یک کیف پول اسپات محافظت میکند: اختیار فروش کوتاهمدت در Deribit یا اختیار فروش IBIT از طریق یک کارگزاری آمریکایی. یادآوری برای همه: اکثر موقعیتهای فروش خردهفروشی در درازمدت ضرر میکنند. از اندازههای موقعیت کوچک، حد ضرر واقعی و فقط آنچه میتوانید از دست بدهید استفاده کنید.