Cómo vender criptomonedas en corto en 2026: métodos, exchanges y riesgos

El mayor evento de liquidación en la historia de las criptomonedas ocurrió el 10 y 11 de octubre de 2025. En un lapso de 24 horas, se esfumaron 19.300 millones de dólares en posiciones apalancadas en los principales exchanges. Aproximadamente 1,6 millones de cuentas de trading quedaron sin fondos. A las 21:15 UTC del 10 de octubre, un solo segmento de 60 segundos del mercado quemó 3.210 millones de dólares. El detonante fue el anuncio de aranceles en EE. UU.; el mecanismo fue la venta forzada debido a las fuertes fluctuaciones del precio. Tanto las posiciones largas como las cortas desaparecieron simultáneamente. Vender criptomonedas en corto significa apostar contra el precio, y en un mercado con una volatilidad intradiaria promedio superior al 4%, esa apuesta puede duplicar o eliminar por completo tu margen en una hora. Existen cinco métodos, no todos legales en tu país. Esta guía explica cómo funciona cada método en 2026, cuál se adapta mejor a cada tipo de trader y qué permite el marco regulatorio posterior a FTX y MiCA para los residentes de EE. UU. y la UE.

¿Qué significa "venta en corto" en el mundo de las criptomonedas?

La venta en corto es una apuesta a que el precio bajará. La versión clásica: se toma prestado el activo de un bróker, se vende al precio actual, se espera a un precio más bajo, se vuelve a comprar más barato, se devuelve al prestamista y se conserva la diferencia. La versión moderna de criptomonedas suele omitir el paso del préstamo y utiliza un derivado (un contrato de futuros, un swap perpetuo, una opción o uno de varios CFD) que genera ganancias cuando el precio del activo subyacente baja en la plataforma de negociación que se utilice. Un inversor que desea vender en corto abre una posición de este tipo con un margen inicial relativamente bajo en comparación con lo que requeriría una venta directa. En cualquier caso, el inversor que abre una posición corta obtiene ganancias cuando el mercado baja y pierde cuando sube. La posición larga, la opuesta, obtiene ganancias cuando el mercado sube. Cada método de esta guía es una variante de uno de estos dos enfoques. La pregunta honesta para cualquier principiante no es qué método existe, sino por qué quiere vender en corto: especulación, cobertura o trading de base.

¿Por qué los traders apuestan a la baja en criptomonedas?: especuladores vs. inversores que buscan cobertura.

Existen dos públicos distintos para las posiciones cortas, y utilizan las mismas herramientas por razones muy diferentes.

El especulador quiere sacar provecho de una caída, abrir posiciones cortas y cobrar cuando otros venden. Bitcoin cayó aproximadamente un 38% desde su máximo histórico de octubre de 2025, cerca de los 126.000 dólares, hasta unos 77.000 dólares a principios de mayo 2026, con tasas de financiación negativas persistentes desde el 19 de abril. Cada punto porcentual de esa caída generó ganancias para todos los operadores que mantenían posiciones cortas. La misma lógica se aplica a otras criptomonedas volátiles durante sus propias fases bajistas. La mayoría de las principales altcoins son mucho más volátiles que BTC, razón por la cual muchas estrategias de trading basadas en posiciones cortas se centran en ellas.

El inversor que busca cobertura tiene un objetivo diferente: el seguro. Alguien que mantiene 10 BTC en almacenamiento en frío puede abrir una pequeña posición corta en futuros que aumenta su valor si el precio de BTC baja. La ganancia de los futuros compensa la pérdida del precio al contado. Si, por el contrario, el precio de BTC sube, los futuros pierden, pero el precio al contado gana más. Es la misma idea que usa un agricultor para fijar el precio del maíz del próximo año.

Un tercer caso de uso es la operación de base, principalmente institucional: los vendedores en corto que operan a gran escala compran al contado a través de un ETF y venden en corto futuros de CME a un precio más alto para capturar el diferencial. Cuando se lanzaron los nuevos contratos de SOL y XRP en julio de 2025, la base anualizada se disparó brevemente al 50%, atrayendo un flujo institucional importante. La demanda de cobertura es ahora tan fuerte que el interés abierto en opciones de BTC (65 mil millones de dólares) ha superado el interés abierto en futuros (60 mil millones de dólares) cada mes desde julio de 2025. El mercado está pasando del apalancamiento puro a una protección medida contra las pérdidas.

Cinco formas de vender criptomonedas en corto en 2026

Existen cinco métodos prácticos, además de una sexta opción favorable para EE. UU. Es posible operar en corto con Bitcoin y la mayoría de las criptomonedas principales mediante cualquiera de ellos, pero difieren en apalancamiento, costos recurrentes, riesgo de contraparte y la jurisdicción en la que se pueden utilizar legalmente. La elección depende del plazo de tenencia: las apuestas tácticas a corto plazo favorecen las opciones perpetuas, mientras que las coberturas a varios meses favorecen los futuros o las opciones de venta.

| Método | Máximo apalancamiento | Costo continuo | Contraparte | acceso a EE. UU. | Lo mejor para |

|---|---|---|---|---|---|

| Margen al contado | 2x–10x | Pedir prestado interés | Intercambios centralizados (Kraken, Binance, OKX) | Limitado (Kraken 5x) | pantalones cortos para principiantes |

| Futuros perpetuos | hasta 100x–125x | Tasa de financiación cada 8 horas | Intercambios de divisas (Binance, Bybit, OKX) | No (bloqueado por EE. UU.) | operadores activos |

| Futuros con fecha | 2x–25x | Sin financiación, rollo caducado | CME, Deribit | Sí (CME) | Coberturas, operaciones de base |

| Opciones de venta | Pérdida limitada a la prima | Decaimiento premium (theta) | Deribit, IBIT, CME | El IBIT pone a EE. UU. en buena posición | Apuestas de riesgo definido |

| Delincuentes de DEX | hasta 50x | Tasa de financiación | Contrato inteligente | Mayormente no | Usuarios no custodios |

| ETF inversos (BITI) | Ninguno (1 vez al día) | 1,01% de ratio de gastos | Corretaje | Sí | Empresas emergentes del sector minorista estadounidense |

El margen spot es la versión clásica. Tomas prestado BTC o ETH de la plataforma de intercambio de criptomonedas, lo vendes en el mercado spot y luego recompras la misma cantidad para devolver el préstamo. Cada movimiento se refleja claramente en el precio de la criptomoneda en el panel de control de tu cuenta. Kraken limita el apalancamiento de margen a entre 2x y 5x para usuarios estadounidenses; Binance y OKX ofrecen límites más altos para usuarios internacionales.

Los futuros perpetuos son el derivado de criptomonedas dominante. El interés abierto total alcanzó los 99.090 millones de dólares en abril en todos los exchanges, con Binance controlando el 33% y OKX otro 15% del mercado de CEX. Los perpetuos nunca vencen; en cambio, se paga una tasa de financiación cada 8 horas entre posiciones largas y cortas para mantener el contrato vinculado al precio spot.

Los futuros con fecha se comportan de forma más parecida a los futuros tradicionales. Tienen fecha de vencimiento, no tienen tasa de financiación y, en el mercado de futuros, son el instrumento preferido por las instituciones para acceder a corredores regulados en EE. UU. El volumen nominal de criptomonedas de la CME alcanzó los 3 billones de dólares en 2025, con un volumen diario promedio que aumentó un 46 % interanual en 2026.

Las opciones de venta otorgan el derecho a vender a un precio de ejercicio; si el precio al contado cae por debajo del precio de ejercicio, la opción paga. Estructuralmente, esto es lo mismo que vender bitcoin a plazo al precio de ejercicio: vender bitcoin en corto mediante una opción de venta limita la pérdida a la prima pagada. Deribit domina con aproximadamente el 39% del interés abierto de las opciones de BTC, pero las opciones IBIT de BlackRock la superaron brevemente en abril 2026 con 27.610 millones de dólares.

Los contratos perpetuos de DEX se ejecutan mediante contratos inteligentes. No requieren custodia y su liquidez es cada vez mayor (más información a continuación).

Los ETF inversos como BITI (ProShares Short Bitcoin Strategy) ofrecen el inverso del rendimiento diario de BTC a través de una cuenta de corretaje estadounidense convencional. No requieren apalancamiento, financiación ni liquidación, pero su capitalización diaria los convierte en malas opciones para posiciones cortas a largo plazo.

Cómo vender Bitcoin en corto paso a paso

La mecánica es similar en todos los exchanges de perpetuidad centralizados. El flujo típico en Kraken Derivatives o Bybit es el siguiente: Primero, deposite fondos en la billetera spot y transfiera la garantía (generalmente USDT o USDC) a la billetera de derivados. Segundo, encuentre el contrato perpetuo de BTC (a menudo etiquetado como BTC-PERP o BTCUSDT-PERP). Tercero, configure el apalancamiento. Un punto de partida conservador es de 2x a 3x, no la cifra de 100x que anuncia el exchange. Cuarto, abra una posición corta colocando una orden de venta con un stop-loss por encima de su entrada; muchos traders usan un stop del 5-10% en una posición de 3x. Quinto, supervise los pagos de fondos y la acción del precio, luego cierre colocando una orden de compra al nuevo precio.

Un ejemplo concreto: vender 1 BTC a 80.000 $ con un apalancamiento de 3x requiere aproximadamente 26.667 $ de margen. La posición se liquida si el BTC sube a unos 106.000 $ (una caída del 33 %). Si el BTC baja a 72.000 $, la posición se cierra con una ganancia de unos 8.000 $, menos las comisiones de la bolsa y cualquier aportación realizada durante el periodo de tenencia. Si, en cambio, el BTC sube a 90.000 $, la pérdida es de aproximadamente 10.000 $, más de un tercio del margen inicial. Este resultado asimétrico explica por qué el tamaño de la posición es más importante que el momento de entrada.

Post-FTX y MiCA: dónde los operadores de EE. UU./UE pueden vender en corto en 2026

El panorama regulatorio se ha modificado dos veces en dos años. Tras el caso FTX, la aplicación de la normativa en EE. UU. se endureció; tras el caso MiCA, el acceso de la UE se redujo.

Para los residentes de EE. UU., los canales de venta en corto legales en 2026 son: Coinbase Financial Markets (contratos perpetuos nano BTC y nano ETH regulados por la CFTC, con apalancamiento de hasta 10x); Kraken Derivatives, que lanzó futuros regulados por EE. UU. en julio de 2025 y adquirió el exchange Bitnomial regulado por la CFTC en abril 2026; futuros y opciones de criptomonedas de CME a través de cualquier corredor tradicional de EE. UU.; y los ETF inversos BITI y SBIT (ProShares) para exposición corta de compra y mantenimiento sin una cuenta de derivados. dYdX bloquea explícitamente a los residentes de EE. UU., al igual que Bybit y la mayoría de los demás lugares de perpetuidad offshore.

La SEC y la CFTC emitieron un marco regulatorio conjunto el 17 de marzo de 2026 que clasifica a BTC, ETH, SOL y XRP como materias primas digitales (no como valores), sometiéndolas directamente a la supervisión de la CFTC. Esto ha aclarado qué plataformas estadounidenses pueden listar qué contratos y ha impulsado a Coinbase, Kraken y CME a ampliar su oferta de derivados regulados en EE. UU.

En Europa, la Ley MiCA entró en plena vigencia el 1 de julio de 2026. Todos los proveedores de servicios de criptoactivos que operan en la UE deben ahora contar con una autorización CASP o cesar sus operaciones. Varias plataformas de intercambio offshore respondieron retirando las cuentas de residentes en la UE; otras (Bybit, OKX) obtuvieron licencias MiCA para algunas de sus filiales en la UE. El uso de una VPN para acceder a plataformas no autorizadas constituye una infracción de los términos de servicio en casi todas partes y puede anular el acceso a los fondos depositados.

| Plataforma | Jurisdicción | Máximo apalancamiento | Estados Unidos está bien | UE está bien | Notas |

|---|---|---|---|---|---|

| Mercados Financieros de Coinbase | EE. UU. (CFTC) | 10x | Sí | No | Nano perpetradores de BTC/ETH |

| Derivados del Kraken | EE. UU. (CFTC) | hasta 50x | Sí | Limitado | Licencia de Bitnomial |

| Grupo CME | EE. UU. (CFTC) | varía | Sí | Sí | A través de la intermediación |

| BITI / SBIT (ProShares) | EE. UU. (SEC) | 1 vez al día | Sí | No | ETF inversos |

| Binance | Global (offshore) | hasta 100x | No | Solo entidades con licencia MiCA | El mayor perpetrador de CEX |

| Bybit | Global | hasta 100x | No | Seleccione solo UE | Comercio minorista intenso |

| Hiperlíquido | DEX | hasta 50x | Mayormente no | DEX, varía | Líder en la cadena de bloques |

Los responsables de las ventas en corto en DEX: Hyperliquid lidera en la cadena de bloques

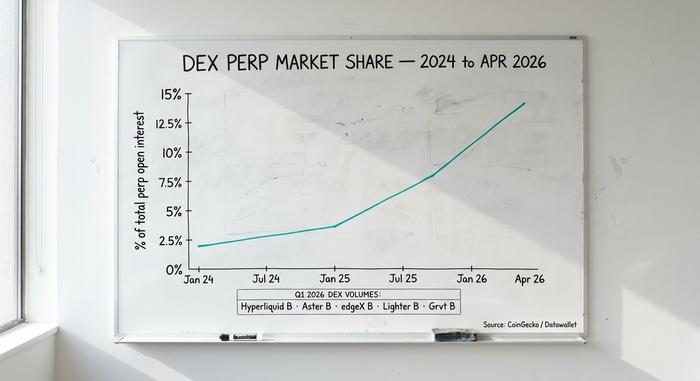

Los exchanges descentralizados de perpetuidad han pasado de ser una curiosidad a una pieza estructural del mercado. La participación de los DEX en el interés abierto total de perpetuidad de criptomonedas aumentó del 3,6 % en enero de 2025 al 13,5 % en abril de 2025, casi cuatro veces en quince meses, una migración significativa que se aleja de las plataformas centralizadas tras la FTX.

Hyperliquid domina por completo el lado de los DEX. En el primer trimestre de 2010, procesó 619.460 millones de dólares en volumen de perpetuidad, capturando aproximadamente el 70% de toda la actividad de perpetuidad en la cadena. El volumen mensual de abril de 2011 fue de 190.000 millones de dólares, ocupando el noveno lugar entre todos los lugares, centralizados o no. Los ingresos anuales por comisiones superan los 700 millones de dólares. El token HYPE tiene una valoración totalmente diluida de 9.900 millones de dólares. La estructura de comisiones es inferior a la de la mayoría de los niveles de CEX: un reembolso para el creador de mercado del -0,01% y una comisión para el tomador de mercado del 0,035%.

Otros operadores de DEX están muy por detrás en volumen, pero vale la pena conocerlos. Aster registró 318.700 millones de dólares en el primer trimestre, edgeX 272.300 millones, Lighter 254.100 millones y Grvt 131.200 millones. dYdX, que alguna vez fue líder en la cadena de bloques, ha salido completamente del top cinco y ahora bloquea a los residentes de EE. UU.

Las razones de este cambio son evidentes. Tras la desaparición de FTX, los operadores prefieren plataformas sin custodia donde el exchange no puede bloquear los retiros. Los libros de órdenes en la cadena de bloques son auditables en tiempo real. La verificación de identidad (KYC) es opcional en la mayoría de estas plataformas, lo que resulta atractivo para los usuarios internacionales que no pueden acceder a los exchanges centralizados (CEX) regulados. Las desventajas son reales: riesgo de contratos inteligentes (un error puede agotar los fondos de una plataforma), fricción en la experiencia de usuario de la billetera y comisiones por transacción. Sin embargo, para los operadores de venta en corto más experimentados, dispuestos a asumir estos costos, los exchanges descentralizados (DEX) ofrecen mejores comisiones y autocustodia completa.

Matemáticas de liquidación: cómo explotan las posiciones cortas de los minoristas

La mayoría de las posiciones cortas en el sector minorista no fracasan por equivocarse en la dirección del mercado. Fracasan por acertar demasiado pronto, con demasiado apalancamiento, justo antes de que se produzca una fuerte subida de precios.

La cascada del 10 y 11 de octubre de 2025 fue el ejemplo moderno por excelencia. La amenaza de Trump de imponer un arancel del 100% a las importaciones chinas provocó una violenta volatilidad en el mercado de criptomonedas: el BTC cayó bruscamente, se liquidaron las posiciones largas, la consiguiente venta forzada hizo que el precio bajara aún más, y luego una recuperación parcial liquidó las posiciones cortas tardías en su repunte. El daño total: 19.300 millones de dólares en 24 horas, 1,6 millones de cuentas eliminadas, 3.210 millones de dólares en un minuto. Otros eventos significativos: el desmantelamiento de las operaciones de carry trade en yenes del Banco de Japón el 5 de agosto de 2024 (1.200 millones de dólares), el desplome repentino del BTC el 5 de diciembre de 2024 de 103.900 a 97.000 dólares (más de 1.000 millones de dólares), y la noticia de los aranceles en febrero de 2025 (2.300 millones de dólares).

Luego está el lento descenso de las tasas de financiación. La financiación perpetua de Bitcoin ronda el 0,01% cada 8 horas en condiciones de mercado tranquilas, pero se disparó al 0,04% (aproximadamente un 44% anualizado) cuando el BTC se acercó a los 100.000 dólares en enero de 2012. Una posición corta mantenida durante ese entorno paga a la posición larga cada 8 horas, todos los días, hasta que el precio cae.

El dimensionamiento de las posiciones es donde las matemáticas se vuelven brutales. Una posición corta con apalancamiento 3x en Bitcoin se pierde con una variación de precio adversa de aproximadamente el 33%. Una posición corta con apalancamiento 10x se pierde con una variación del 10%. Una posición corta con apalancamiento 100x explota con una variación del 1%. Bitcoin suele moverse un 4% intradía. La regla fundamental que todo trader serio tiene presente es: si perder todo el margen realmente le perjudica, el apalancamiento es demasiado alto.

Riesgos asociados a la venta en corto de criptomonedas y el coste real

Las ventas en corto conllevan riesgos estructurales que las posiciones largas no tienen.

En primer lugar, teóricamente existe una pérdida ilimitada. Una posición larga puede perder como máximo el 100% (el precio llega a cero). Una posición corta puede perder el 200%, el 500%, o incluso más (el precio puede subir sin límite). En la práctica, las subidas repentinas de posiciones cortas han provocado la pérdida de fondos.

En segundo lugar, el coste continuo. Los tipos de interés de financiación se capitalizan. Una posición corta perpetua de 100x mantenida durante diez días a un interés del 0,02% cada 8 horas genera una pérdida de alrededor del 6% solo en financiación, antes de cualquier variación del precio. Los tipos de interés de los préstamos en posiciones cortas con margen rondan el 0,37% anual en Binance para BTC, y son más altos en plataformas más pequeñas.

En tercer lugar, el riesgo de contraparte. La quiebra de las plataformas de intercambio centralizadas (FTX, Celsius, BlockFi, Genesis) demostró a los depositantes las graves consecuencias. Las vulnerabilidades de los contratos inteligentes en las plataformas de intercambio descentralizadas, como el incidente de Kelp DAO del 13 de abril, evidenciaron la versión en cadena. El riesgo es diferente para cada parte, nunca nulo.

En cuarto lugar, los impuestos. Las posiciones cortas en derivados en EE. UU. se consideran ganancias de capital a corto plazo y se gravan a las tasas del impuesto sobre la renta ordinaria. A partir del año fiscal 2026, la presentación del formulario 1099-DA cubre la mayoría de los mercados de derivados. Los ETF inversos como BITI generan intereses diariamente, lo que significa que mantenerlos durante más de unas pocas semanas introduce un error de seguimiento significativo con respecto al activo subyacente; son instrumentos tácticos, no posiciones cortas a largo plazo.

¿Qué método abreviado debería utilizar realmente?

Cinco tipos de traders, cinco respuestas. Un inversor minorista estadounidense principiante que busca exposición a la baja sin apalancamiento: BITI o SBIT a través de un bróker convencional. Un inversor activo estadounidense que busca perpetuidades reales: Coinbase Financial Markets o Kraken Derivatives. Un inversor activo de la UE o de paraísos fiscales: Bybit, OKX o Binance con verificación de identidad completa (KYC). Un inversor que busca apalancamiento sin custodia: Hyperliquid para mayor profundidad, GMX para mayor simplicidad. Un HODLer que cubre una posición spot: opciones put a corto plazo en Deribit o puts de IBIT a través de un bróker estadounidense. Recordatorio para todos: la mayoría de los inversores minoristas que operan en corto pierden dinero a largo plazo. Utilice posiciones pequeñas, stop-loss reales y solo lo que pueda permitirse perder.