كيفية بيع العملات الرقمية على المكشوف في 2026: الطرق، منصات التداول، المخاطر

شهد سوق العملات الرقمية أكبر عملية تصفية في التاريخ يومي 10 و11 أكتوبر 2025. ففي غضون 24 ساعة فقط، تبخرت مراكز تداول برافعة مالية بقيمة 19.3 مليار دولار أمريكي عبر منصات التداول الرئيسية، ما أدى إلى إغلاق ما يقارب 1.6 مليون حساب تداول. وفي تمام الساعة 21:15 بالتوقيت العالمي المنسق (UTC) من يوم 10 أكتوبر، تسببت فترة 60 ثانية فقط في خسارة السوق 3.21 مليار دولار أمريكي. وكان السبب الرئيسي هو إعلان الولايات المتحدة عن فرض تعريفة جمركية، بينما تمثلت آلية التصفية في البيع القسري نتيجة تقلبات الأسعار الحادة. وقد انتهت مراكز البيع والشراء على حد سواء. ويعني بيع العملات الرقمية على المكشوف المراهنة ضد السعر، وفي سوق يتميز بتقلبات يومية تتجاوز 4%، يمكن لهذه المراهنة أن تضاعف هامش الربح أو تضيعه تمامًا في غضون ساعة. توجد خمس طرق للتداول، وليست جميعها قانونية في بلدك. يشرح هذا الدليل كيفية عمل كل طريقة، وأيها يناسب أي نوع من المتداولين، وما يسمح به النظام التنظيمي الجديد بعد قانون FTX وقانون MiCA لسكان الولايات المتحدة والاتحاد الأوروبي.

ماذا يعني مصطلح "البيع على المكشوف" في عالم العملات الرقمية؟

البيع على المكشوف هو رهان على انخفاض السعر. في النسخة التقليدية، تقترض الأصل من وسيط، وتبيعه بسعر اليوم، وتنتظر انخفاض السعر، ثم تشتريه مرة أخرى بسعر أقل، وتعيده إلى المُقرض، وتحتفظ بالفرق. أما في النسخة الحديثة للعملات الرقمية، فيتم تخطي خطوة الاقتراض عادةً، ويتم استخدام مشتقات مالية (عقود آجلة، أو مقايضة دائمة، أو خيارات، أو أحد عقود الفروقات) تُدفع عند انخفاض سعر الأصل الأساسي على منصة التداول المستخدمة. يفتح المتداول الراغب في البيع على المكشوف مركزًا بهامش أولي منخفض نسبيًا مقارنةً بهامش البيع المباشر. في كلتا الحالتين، يربح المتداول الذي يفتح مركز بيع على المكشوف عند انخفاض السوق ويخسر عند ارتفاعه. أما المركز العكسي، وهو مركز الشراء، فيربح عند ارتفاع السوق. كل طريقة في هذا الدليل هي شكل من أشكال أحد هذين المسارين. السؤال الحقيقي لأي مبتدئ ليس ما هي الطريقة المتاحة، بل لماذا يرغب في البيع على المكشوف في المقام الأول: هل هو للمضاربة، أم للتحوط، أم لتداول الأساس؟

لماذا يقوم المتداولون ببيع العملات المشفرة على المكشوف: المضاربون مقابل المتحوطين

هناك فئتان متميزتان من الجمهور لمراكز البيع على المكشوف، ويستخدمون نفس الأدوات لأسباب مختلفة تمامًا.

يسعى المضارب إلى الربح من انخفاض الأسعار، وذلك عن طريق البيع على المكشوف وجني الأرباح عندما يبيع الآخرون. انخفض سعر البيتكوين بنحو 38% من أعلى مستوى له على الإطلاق في أكتوبر 2025، والذي بلغ حوالي 126,000 دولار، إلى حوالي 77,000 دولار في أوائل مايو، مع استمرار معدلات التمويل السلبية منذ 19 أبريل. كل نقطة مئوية من هذا الانخفاض ربحت لكل متداول لديه مركز بيع على المكشوف. ينطبق المنطق نفسه على العملات المشفرة الأخرى المتقلبة خلال فترات انخفاضها. معظم العملات البديلة الرئيسية أكثر تقلبًا بكثير من البيتكوين، وهذا أحد أسباب استهداف العديد من استراتيجيات التداول المبنية على البيع على المكشوف لها.

للمُتحوط هدفٌ مختلف: التأمين. فبإمكان من يملك 10 بيتكوين في محفظة باردة أن يفتح مركز بيع صغير في العقود الآجلة، يرتفع سعره إذا انخفض سعر البيتكوين. يُعوّض ربح العقود الآجلة خسارة السوق الفورية. أما إذا ارتفع سعر البيتكوين، فإن العقود الآجلة تخسر، لكن السوق الفورية تربح أكثر. وهي نفس الفكرة التي يستخدمها المزارع لتثبيت سعر محصول الذرة للعام القادم.

ثمة استخدام ثالث يتمثل في تداول الأساس، وهو استخدام مؤسسي في الغالب: حيث يقوم بائعو البيع على المكشوف، الذين يعملون على نطاق واسع، بشراء العقود الفورية عبر صناديق المؤشرات المتداولة (ETFs) وبيع عقود CME الآجلة بسعر أعلى للاستفادة من فرق السعر. عندما تم إطلاق عقود SOL وXRP الجديدة في يوليو 2025، ارتفع الأساس السنوي لفترة وجيزة إلى 50%، مما جذب تدفقات مؤسسية كبيرة. أصبح الطلب على التحوط قويًا للغاية لدرجة أن حجم التداول المفتوح لخيارات البيتكوين (65 مليار دولار) تجاوز حجم التداول المفتوح للعقود الآجلة (60 مليار دولار) شهريًا منذ يوليو 2025. يتجه السوق من الرافعة المالية المطلقة نحو حماية محسوبة من المخاطر.

خمس طرق لبيع العملات المشفرة على المكشوف في#__2##

هناك خمس طرق عملية، بالإضافة إلى طريقة سادسة ملائمة للولايات المتحدة. يُمكن بيع البيتكوين ومعظم العملات الرقمية الرئيسية على المكشوف باستخدام أيٍّ منها، لكنها تختلف من حيث الرافعة المالية، والتكاليف المستمرة، ومخاطر الطرف المقابل، والأماكن التي يُسمح فيها باستخدامها قانونيًا. اختر بناءً على مدة الاحتفاظ: الرهانات التكتيكية قصيرة الأجل تُناسب المُخالفين، بينما تُناسب التحوّطات طويلة الأجل العقود الآجلة أو خيارات البيع.

| طريقة | أقصى قدر من الرافعة المالية | التكاليف المستمرة | الطرف المقابل | الوصول إلى الولايات المتحدة | الأفضل لـ |

|---|---|---|---|---|---|

| هامش فوري | 2x–10x | فائدة الاقتراض | منصات التداول المركزية (كراكن، باينانس، أو كي إكس) | محدود (كراكن 5x) | شورتات للمبتدئين |

| العقود الآجلة الدائمة | حتى 100-125 ضعفًا | معدل التمويل كل 8 ساعات | منصات التداول المركزية (بينانس، بايبت، أو كي إكس) | لا (محظور في الولايات المتحدة) | المتداولون النشطون |

| العقود الآجلة المؤرخة | 2x–25x | لا يوجد تمويل، قائمة انتهاء الصلاحية | بورصة شيكاغو التجارية، ديريبت | نعم (CME) | التحوط، التداول الأساسي |

| خيارات البيع | خسارة محدودة بقسط التأمين | تآكل ممتاز (ثيتا) | ديريبت، آيبت، سي إم إي | شركة IBIT تضعنا في وضع جيد | الرهانات ذات المخاطر المحددة |

| مجرمو DEX | حتى 50 ضعفًا | معدل التمويل | عقد ذكي | لا في الغالب | المستخدمون غير الخاضعين للوصاية |

| صناديق المؤشرات المتداولة العكسية (BITI) | لا شيء (مرة واحدة يومياً) | نسبة المصروفات 1.01% | الوساطة | نعم | شركات التجزئة الأمريكية الناشئة |

التداول بالهامش الفوري هو النسخة التقليدية. تقترض بيتكوين أو إيثيريوم من منصة تداول العملات الرقمية، ثم تبيعها في السوق الفورية، ثم تعيد شراء نفس الكمية لاحقًا لسداد القرض. كل عملية تداول تظهر كحركة سعرية واضحة للعملة الرقمية في لوحة تحكم حسابك. تحدد منصة كراكن الرافعة المالية للهامش بين 2x و5x للمستخدمين في الولايات المتحدة؛ بينما تتجاوزها منصتا باينانس وOKX في الأسواق الخارجية.

تُعدّ العقود الآجلة الدائمة المشتقّ المهيمن في عالم العملات الرقمية. بلغ إجمالي المراكز المفتوحة 99.09 مليار دولار أمريكي في أبريل 2003 عبر جميع منصات التداول، حيث استحوذت منصة باينانس على 33% منها، ومنصة أو كي إكس على 15% من سوق منصات التداول المركزية. لا تنتهي صلاحية هذه العقود، بل يُدفع معدل تمويل كل 8 ساعات بين مراكز الشراء والبيع للحفاظ على سعر العقد عند سعر السوق الفوري.

تتصرف العقود الآجلة ذات التاريخ المحدد بشكل مشابه للعقود الآجلة التقليدية. فهي ذات تاريخ انتهاء صلاحية، ولا يوجد بها معدل تمويل، وفي سوق العقود الآجلة، تُعد الأداة المفضلة لدى المؤسسات للوصول إلى وسطاء أمريكيين منظمين. بلغ الحجم الاسمي للعملات المشفرة في بورصة شيكاغو التجارية 3 تريليونات دولار أمريكي في عام 2025، مع ارتفاع متوسط الحجم اليومي بنسبة 46% على أساس سنوي في عام 2025.

تمنح خيارات البيع الحق في البيع بسعر التنفيذ؛ فإذا انخفض سعر السوق عن سعر التنفيذ، يتم دفع قيمة الخيار. وهذا يُشابه هيكليًا بيع البيتكوين الآجل بسعر التنفيذ: إذ يحد بيع البيتكوين على المكشوف عبر خيار البيع من الخسارة إلى قيمة القسط المدفوع. تهيمن منصة ديريبت على السوق بنحو 39% من إجمالي مراكز خيارات البيتكوين المفتوحة، لكن خيارات IBIT التابعة لشركة بلاك روك تفوقت عليها لفترة وجيزة في أبريل 2015، حيث بلغت قيمتها 27.61 مليار دولار.

تعتمد العقود الدائمة في منصات التداول اللامركزية على العقود الذكية. وهي غير خاضعة للوصاية وتزداد سيولتها بشكل متزايد (المزيد حول هذا الموضوع أدناه).

توفر صناديق المؤشرات المتداولة العكسية ، مثل BITI (استراتيجية ProShares للبيع على المكشوف للبيتكوين)، عائدًا معاكسًا للعائد اليومي للبيتكوين من خلال حساب وساطة أمريكي عادي. لا تتطلب هذه الصناديق رافعة مالية، ولا تمويلًا، ولا تصفية، ولكن إعادة ضبط العائد المركب يوميًا يجعلها خيارًا غير مناسب للبيع على المكشوف طويل الأجل.

كيفية بيع البيتكوين على المكشوف خطوة بخطوة

تتشابه آليات التداول في منصات التداول المركزية ذات الرافعة المالية الدائمة. وتكون الخطوات المعتادة على منصتي Kraken Derivatives أو Bybit كالتالي: أولًا، قم بتمويل محفظة التداول الفوري ونقل الضمانات (عادةً USDT أو USDC) إلى محفظة المشتقات. ثانيًا، ابحث عن عقد BTC ذي الرافعة المالية الدائمة (غالبًا ما يُسمى BTC-PERP أو BTCUSDT-PERP). ثالثًا، حدد الرافعة المالية. يُنصح بالبدء برافعة مالية تتراوح بين 2x و3x، وليس بالرافعة المعلنة 100x. رابعًا، افتح صفقة بيع بوضع أمر بيع مع وقف خسارة أعلى من سعر الدخول؛ يستخدم العديد من المتداولين وقف خسارة بنسبة 5-10% على صفقة برافعة مالية 3x. خامسًا، راقب مدفوعات التمويل وحركة السعر، ثم أغلق الصفقة بوضع أمر شراء عند السعر الجديد.

مثال عملي: يتطلب بيع 1 بيتكوين على المكشوف بسعر 80,000 دولار أمريكي مع رافعة مالية 3x هامشًا يقارب 26,667 دولارًا أمريكيًا. يتم تصفية الصفقة إذا ارتفع سعر البيتكوين إلى حوالي 106,000 دولار أمريكي (انخفاض بنسبة 33%). إذا انخفض سعر البيتكوين إلى 72,000 دولار أمريكي، تُغلق الصفقة بربح حوالي 8,000 دولار أمريكي، بعد خصم رسوم التداول وأي تمويل مدفوع أثناء الاحتفاظ بالصفقة. أما إذا ارتفع سعر البيتكوين إلى 90,000 دولار أمريكي، فإن الخسارة تبلغ حوالي 10,000 دولار أمريكي، أي أكثر من ثلث الهامش الأصلي. هذا التفاوت في النتائج هو ما يجعل حجم الصفقة أهم من توقيت الدخول.

ما بعد اتفاقية التجارة الحرة واتفاقية ميكا: أين يمكن للمتداولين الأمريكيين/الأوروبيين البيع على المكشوف في 2026

أُعيد رسم الخريطة التنظيمية مرتين خلال عامين. فبعد اختبار FTX، شددت الولايات المتحدة إجراءات الإنفاذ؛ وبعد اختبار MiCA، ضُيّق الوصول إلى الاتحاد الأوروبي.

بالنسبة للمقيمين في الولايات المتحدة، تشمل قنوات البيع على المكشوف القانونية في 2026 ما يلي: Coinbase Financial Markets (عقود دائمة نانو بيتكوين ونانو إيثيريوم خاضعة لتنظيم هيئة تداول السلع الآجلة، برافعة مالية تصل إلى 10 أضعاف)؛ Kraken Derivatives، التي أطلقت عقودًا آجلة خاضعة للتنظيم الأمريكي في يوليو 2025 واستحوذت على بورصة Bitnomial الخاضعة لتنظيم هيئة تداول السلع الآجلة في أبريل 2026؛ عقود CME الآجلة وخيارات العملات المشفرة من خلال أي وسيط أمريكي تقليدي؛ وصناديق المؤشرات المتداولة العكسية BITI وSBIT (ProShares) للتعرض للبيع على المكشوف على المدى الطويل دون الحاجة إلى حساب مشتقات. يُحظر dYdX صراحةً على المقيمين في الولايات المتحدة، كما تفعل Bybit ومعظم منصات التداول الخارجية الأخرى.

أصدرت هيئة الأوراق المالية والبورصات الأمريكية وهيئة تداول السلع الآجلة إطارًا مشتركًا في 17 مارس 2026، صنّفت بموجبه عملات البيتكوين والإيثيريوم والسول والريبل كسلع رقمية (وليست أوراقًا مالية)، ما وضعها تحت إشراف هيئة تداول السلع الآجلة بشكل مباشر. وقد أوضح هذا الإطار المنصات الأمريكية التي يُسمح لها بإدراج أي عقود، ودفع منصات مثل كوين بيس وكراكن وبورصة شيكاغو التجارية إلى توسيع نطاق عروضها من المشتقات المالية الخاضعة للتنظيم الأمريكي.

في أوروبا، دخل قانون MiCA حيز التنفيذ الكامل في 1 يوليو 2026. ويتعين على كل مزود خدمة أصول مشفرة يعمل في الاتحاد الأوروبي الحصول على ترخيص CASP أو التوقف عن العمل. وقد استجابت العديد من منصات التداول الخارجية بسحب حسابات المقيمين في الاتحاد الأوروبي؛ بينما حصلت منصات أخرى (مثل Bybit وOKX) على ترخيص MiCA لبعض فروعها في الاتحاد الأوروبي. ويُعد استخدام شبكة VPN للوصول إلى منصات غير مرخصة انتهاكًا لشروط الخدمة في معظم الأماكن، وقد يؤدي إلى إلغاء الوصول إلى الأموال المودعة.

| منصة | الاختصاص القضائي | أقصى قدر من الرافعة المالية | موافق عليه من قبل الولايات المتحدة | الاتحاد الأوروبي موافق | ملحوظات |

|---|---|---|---|---|---|

| أسواق كوين بيس المالية | الولايات المتحدة (CFTC) | 10x | نعم | لا | مرتكبو جرائم نانو بيتكوين/إيثيريوم |

| مشتقات كراكن | الولايات المتحدة (CFTC) | حتى 50 ضعفًا | نعم | محدود | مرخص من Bitnomial |

| مجموعة سي إم إي | الولايات المتحدة (CFTC) | يختلف | نعم | نعم | عن طريق الوساطة |

| BITI / SBIT (ProShares) | الولايات المتحدة (هيئة الأوراق المالية والبورصات) | مرة واحدة يومياً | نعم | لا | صناديق المؤشرات المتداولة العكسية |

| بينانس | عالمي (خارجي) | يصل إلى 100 ضعف | لا | الكيانات المرخصة من قبل MiCA فقط | أكبر مرتكب لجرائم CEX |

| بايت | عالمي | يصل إلى 100 ضعف | لا | اختر الاتحاد الأوروبي فقط | تجارة التجزئة الثقيلة |

| هايبرليكويد | ديكس | حتى 50 ضعفًا | لا في الغالب | DEX، يختلف | قائد سلسلة الكتل |

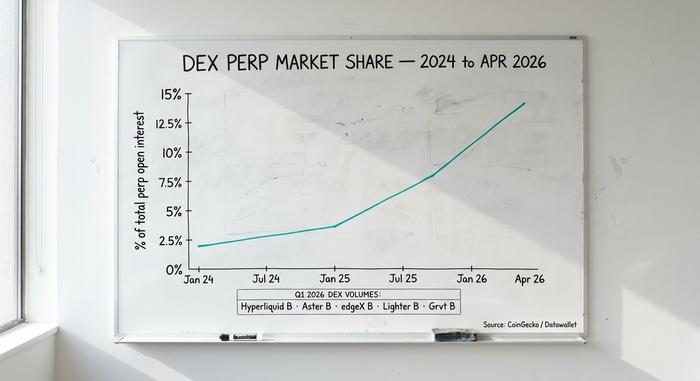

متورطون في عمليات بيع على المكشوف في منصات التداول اللامركزية: معلومات سرية على سلسلة الكتل من هايبرليكويد

انتقلت منصات التداول اللامركزية للعملات المشفرة من كونها ظاهرة مثيرة للاهتمام إلى عنصر أساسي في السوق. ارتفعت حصة هذه المنصات من إجمالي المراكز المفتوحة للعملات المشفرة من 3.6% في يناير 2025 إلى 13.5% في أبريل 2025، أي ما يقارب أربعة أضعاف خلال خمسة عشر شهرًا، وهو تحول ملحوظ عن المنصات المركزية بعد إلغاء نظام FTX.

تهيمن منصة Hyperliquid تمامًا على جانب التداول اللامركزي. ففي الربع الأول من عام 2010، عالجت المنصة حجم تداول مباشر بقيمة 619.46 مليار دولار، مستحوذةً على ما يقارب 70% من إجمالي نشاط التداول المباشر على سلسلة الكتل. وبلغ حجم التداول الشهري في أبريل 2011 نحو 190 مليار دولار، محتلةً بذلك المرتبة التاسعة بين جميع منصات التداول، سواءً المركزية أو غير المركزية. وتتجاوز إيرادات الرسوم السنوية 700 مليون دولار. وتبلغ القيمة السوقية لرمز HYPE 9.9 مليار دولار بعد التخفيف الكامل. ويتميز هيكل الرسوم بانخفاضه عن معظم مستويات منصات التداول المركزية: خصم صانع السوق بنسبة -0.01% ورسوم متلقي السوق بنسبة 0.035%.

تتخلف منصات التداول اللامركزية الأخرى كثيراً من حيث حجم التداول، لكنها جديرة بالمعرفة. فقد سجلت منصة أستر 318.7 مليار دولار في الربع الأول، وإيدج إكس 272.3 مليار دولار، ولايتر 254.1 مليار دولار، وغرفت 131.2 مليار دولار. أما منصة دي واي دي إكس، التي كانت رائدة في مجال التداول عبر البلوك تشين، فقد خرجت تماماً من قائمة أفضل خمس منصات، وهي الآن تحظر المستخدمين المقيمين في الولايات المتحدة.

أسباب هذا التحول واضحة. فبعد إلغاء نظام FTX، يُفضل المتداولون منصات التداول اللامركزية التي لا تسمح بتجميد عمليات السحب. كما أن سجلات الطلبات على البلوك تشين قابلة للتدقيق الفوري. ويُعدّ التحقق من الهوية (KYC) اختياريًا في معظم هذه المنصات، ما يجذب المستخدمين الدوليين الذين لا يستطيعون الوصول إلى منصات التداول المركزية الخاضعة للتنظيم. لكن ثمة تحديات حقيقية: مخاطر العقود الذكية (إذ قد يؤدي خلل برمجي إلى انهيار المنصة)، وصعوبة استخدام المحافظ الرقمية، ورسوم المعاملات عند التسجيل. إلا أن منصات التداول اللامركزية (DEX) تُقدم رسومًا أفضل وإمكانية حفظ كاملة للأصول، ما يُناسب المتداولين المحترفين الراغبين في تحمل هذه التكاليف.

حسابات التصفية: كيف تنهار مراكز البيع على المكشوف في قطاع التجزئة

لا تفشل معظم عمليات البيع على المكشوف في قطاع التجزئة بسبب خطأ في توقع الاتجاه، بل بسبب التوقع الصحيح المبكر، مع وجود ضغط كبير، مما يؤدي إلى حدوث ضغط.

كانت أحداث 10-11 أكتوبر 2025 مثالًا نموذجيًا في العصر الحديث. فقد أدى تهديد ترامب بفرض تعريفة جمركية بنسبة 100% على الواردات الصينية إلى تقلبات حادة في سوق العملات الرقمية: انخفض سعر البيتكوين بشكل حاد، وتم تصفية مراكز الشراء، وأدى البيع القسري الناتج إلى انخفاض السعر، ثم أدى انتعاش جزئي إلى تصفية مراكز البيع المتأخرة في طريق العودة للارتفاع. بلغ إجمالي الخسائر 19.3 مليار دولار في 24 ساعة، مع مسح 1.6 مليون حساب، و3.21 مليار دولار في دقيقة واحدة. ومن الأحداث الهامة الأخرى: تصفية بنك اليابان لعقود الين في 5 أغسطس 2024 (1.2 مليار دولار)، والانهيار المفاجئ للبيتكوين في 5 ديسمبر 2024 من 103,900 دولار إلى 97,000 دولار (أكثر من مليار دولار)، وإعلان التعريفة الجمركية في فبراير 2025 (2.3 مليار دولار).

ثمّة انخفاض تدريجي في معدلات التمويل. يبلغ معدل تمويل البيتكوين المباشر حوالي 0.01% كل 8 ساعات في ظروف سوق البيتكوين الهادئة، لكنه ارتفع فجأة إلى 0.04% (ما يقارب 44% سنويًا) عندما اقترب سعر البيتكوين من 100,000 دولار في يناير 2012. يدفع مركز البيع المكشوف، الذي يُحتفظ به خلال تلك الظروف، للمشتري كل 8 ساعات، يوميًا، حتى ينخفض السعر فعليًا.

تحديد حجم المركز هو ما يجعل الحسابات معقدة للغاية. فمركز بيع على المكشوف برافعة مالية 3x على البيتكوين يُلغى بانخفاض سعره بنسبة 33% تقريبًا. أما مركز بيع على المكشوف برافعة 10x فيُلغى بانخفاض 10%. بينما مركز بيع على المكشوف برافعة 100x يُلغى بانخفاض 1%. ويتحرك سعر البيتكوين عادةً بنسبة 4% خلال اليوم. القاعدة الأساسية التي يضعها المتداول الجاد في اعتباره: إذا كان فقدان كامل الهامش سيؤثر سلبًا على الصفقة، فإن الرافعة المالية مرتفعة جدًا.

المخاطر المرتبطة ببيع العملات المشفرة على المكشوف والتكلفة الحقيقية

ينطوي البيع على المكشوف على مخاطر هيكلية لا تنطوي عليها المراكز الطويلة.

أولاً، الخسارة غير محدودة نظرياً. يمكن أن تخسر صفقة الشراء ما يصل إلى 100% (أي يصل السعر إلى الصفر). أما صفقة البيع، فيمكن أن تخسر 200%، أو 500%، أو حتى إلى ما لا نهاية (أي يرتفع السعر بلا حدود). وقد أدت عمليات الضغط على مراكز البيع في الواقع إلى ضياع رؤوس أموال.

ثانيًا، التكاليف المستمرة. تتراكم معدلات التمويل. فمثلاً، يؤدي الاحتفاظ بمركز بيع مكشوف دائم بقيمة 100 ضعف لمدة عشرة أيام بمعدل 0.02% كل 8 ساعات إلى خسارة حوالي 6% من رأس المال بسبب التمويل وحده، قبل أي تحرك في السعر. أما معدلات الاقتراض على مراكز البيع المكشوف بالهامش فتبلغ حوالي 0.37% سنويًا على منصة باينانس للبيتكوين، وتكون أعلى في المنصات الأصغر.

ثالثًا، مخاطر الطرف المقابل. أظهر إفلاس منصات التداول المركزية (FTX، Celsius، BlockFi، Genesis) للمودعين مدى سوء العواقب التي قد تترتب على ذلك. كما أظهرت ثغرات العقود الذكية في منصات التداول اللامركزية، مثل حادثة Kelp DAO في أبريل 2013، الجانب الآخر من المخاطر على سلسلة الكتل. تختلف المخاطر من طرف لآخر، ولا يمكن أن تنعدم أبدًا.

رابعًا، الضرائب. تُعتبر عمليات البيع على المكشوف في الولايات المتحدة للمشتقات أرباحًا رأسمالية قصيرة الأجل، تخضع للضريبة بمعدلات ضريبة الدخل العادية. بدءًا من السنة الضريبية 2026، يشمل الإبلاغ عن طريق النموذج 1099-DA معظم منصات تداول المشتقات. تتراكم أرباح صناديق المؤشرات المتداولة العكسية، مثل BITI، يوميًا، مما يعني أن الاحتفاظ بها لأكثر من بضعة أسابيع يُدخل خطأ تتبع كبيرًا مقارنةً بالأصل الأساسي - فهي أدوات تكتيكية، وليست عمليات بيع على المكشوف طويلة الأجل.

ما هي الطريقة المختصرة التي يجب عليك استخدامها فعلاً؟

خمسة أنواع من المتداولين، وخمسة حلول. متداول أمريكي مبتدئ يرغب في التعرض لخسائر محتملة دون استخدام الرافعة المالية: BITI أو SBIT من خلال وسيط عادي. متداول أمريكي نشط يبحث عن منصات تداول موثوقة: Coinbase Financial Markets أو Kraken Derivatives. متداول نشط من الاتحاد الأوروبي أو خارجه: Bybit أو OKX أو Binance مع التحقق الكامل من الهوية (KYC). متداول يبحث عن رافعة مالية غير مركزية: Hyperliquid لعمق السوق، وGMX لسهولة الاستخدام. متداول طويل الأجل (HODLer) يتحوط من مخاطر التداول الفوري: خيارات بيع قصيرة الأجل على Deribit، أو خيارات بيع IBIT من خلال وسيط أمريكي. تذكير للجميع: معظم عمليات البيع على المكشوف للأفراد تخسر المال على المدى الطويل. استخدم أحجام مراكز صغيرة، ووقف خسائر حقيقي، ولا تتداول إلا بما يمكنك تحمله من خسارة.