Comment vendre à découvert des cryptomonnaies en 2026 : Méthodes, plateformes d’échange, risques

La plus grande liquidation de l'histoire des cryptomonnaies s'est produite les 10 et 11 octobre 2025. En seulement 24 heures, 19,3 milliards de dollars de positions à effet de levier se sont volatilisés sur les principales plateformes d'échange. Environ 1,6 million de comptes de trading ont été liquidés. À 21h15 UTC le 10 octobre, une fraction de marché de 60 secondes a fait fondre 3,21 milliards de dollars. L'élément déclencheur a été l'annonce de droits de douane américains ; le mécanisme a consisté en des ventes forcées provoquées par la forte volatilité des prix. Les positions longues et courtes ont disparu simultanément. Vendre des cryptomonnaies à découvert revient à parier contre le prix, et sur un marché dont la volatilité intraday moyenne dépasse 4 %, ce pari peut doubler votre marge ou la réduire à néant en une heure. Il existe cinq méthodes de vente à découvert, dont certaines sont illégales dans votre pays. Ce guide explique le fonctionnement de chaque méthode en 2026, laquelle convient à quel type de trader et ce que le cadre réglementaire post-FTX et post-MiCA autorise pour les résidents américains et européens.

Que signifie « vente à découvert » dans le monde des cryptomonnaies ?

La vente à découvert consiste à parier sur la baisse du prix. Dans sa version classique, vous empruntez l'actif auprès d'un courtier, le vendez au prix actuel, attendez une baisse, puis le rachetez à un prix inférieur, le restituez au prêteur et empochez la différence. La version moderne, appliquée aux cryptomonnaies, s'affranchit généralement de l'emprunt et utilise un produit dérivé (contrat à terme, swap perpétuel, option ou CFD) qui génère un gain lorsque le prix de l'actif sous-jacent baisse sur la plateforme de trading utilisée. Un trader souhaitant vendre à découvert ouvre une telle position avec une marge initiale relativement faible, comparée à celle qu'impliquerait une vente directe. Dans les deux cas, le trader qui ouvre une position courte gagne lorsque le marché baisse et perd lorsqu'il monte. À l'inverse, la position longue génère un gain à la hausse. Chaque méthode présentée dans ce guide illustre l'une de ces deux approches. La question essentielle pour un débutant n'est pas de savoir quelles méthodes existent, mais plutôt pourquoi vendre à découvert : spéculation, couverture ou stratégie de base ?

Pourquoi les traders vendent à découvert des cryptomonnaies : spéculateurs contre couverture

Il existe deux publics distincts pour les positions courtes, et ils utilisent les mêmes outils pour des raisons très différentes.

Le spéculateur cherche à profiter d'une baisse, à vendre à découvert et à encaisser ses gains lorsque les autres vendent. Le Bitcoin a chuté d'environ 38 % depuis son record historique d'octobre 2025, proche de 126 000 $, pour atteindre environ 77 000 $ début mai, avec des taux de financement négatifs persistants depuis le 19 avril. Chaque point de pourcentage de cette baisse a enrichi les traders ayant une position courte. Ce même principe s'applique aux autres cryptomonnaies volatiles lors de leurs phases baissières. La plupart des altcoins majeurs sont bien plus volatils que le BTC, ce qui explique en partie pourquoi de nombreuses stratégies de trading basées sur la vente à découvert les ciblent.

Le fonds de couverture poursuit un objectif différent : se prémunir contre les pertes. Une personne détenant 10 BTC en réserve peut ouvrir une petite position courte sur les contrats à terme, dont la valeur augmente si le BTC baisse. Le gain sur les contrats à terme compense la perte au comptant. Si, au contraire, le BTC monte, la position à terme perd de la valeur, mais le gain au comptant est plus important. C'est le même principe qu'utilise un agriculteur pour fixer le prix de son maïs pour l'année suivante.

Un troisième cas d'utilisation concerne les opérations de base, principalement institutionnelles : des vendeurs à découvert opérant à grande échelle achètent au comptant via un ETF et vendent à découvert des contrats à terme CME à un prix supérieur afin de capter l'écart. Lors du lancement des nouveaux contrats SOL et XRP en juillet 2025, la base annualisée a brièvement atteint 50 %, attirant d'importants flux institutionnels. La demande de couverture est désormais si forte que les positions ouvertes sur les options BTC (65 milliards de dollars) ont dépassé celles sur les contrats à terme (60 milliards de dollars) chaque mois depuis juillet 2025. Le marché évolue d'un effet de levier brut vers une protection mesurée contre les risques de baisse.

Cinq façons de vendre à découvert des cryptomonnaies en 2026

Il existe cinq méthodes pratiques, plus une sixième option autorisée aux États-Unis. Chacune d'elles permet de vendre à découvert le bitcoin et la plupart des principales cryptomonnaies, mais elles diffèrent par leur effet de levier, leurs coûts récurrents, le risque de contrepartie et leur légalité selon les pays. Le choix dépend de l'horizon de détention : les paris tactiques à court terme privilégient les options perpétuelles, tandis que les couvertures sur plusieurs mois sont plus adaptées aux contrats à terme ou aux options de vente.

| Méthode | effet de levier maximal | Coût permanent | Contrepartie | Accès aux États-Unis | Idéal pour |

|---|---|---|---|---|---|

| marge au comptant | 2x–10x | Intérêts d'emprunt | CEX (Kraken, Binance, OKX) | Limité (Kraken 5x) | Short pour débutants |

| contrats à terme perpétuels | jusqu'à 100x–125x | Taux de financement toutes les 8 heures | CEX (Binance, Bybit, OKX) | Non (bloqué aux États-Unis) | Les traders actifs |

| Contrats à terme à échéance fixe | 2x–25x | Pas de financement, liste d'expiration | CME, Deribit | Oui (CME) | Couverture, négociation de base |

| Options de vente | Perte limitée à la prime | décroissance de la prime (thêta) | Deribit, IBIT, CME | IBIT nous met d'accord | Paris à risque défini |

| Les auteurs de DEX | jusqu'à 50x | Taux de financement | contrat intelligent | Principalement non | Utilisateurs non gardiens |

| ETF inversés (BITI) | Aucun (1 fois par jour) | ratio de dépenses de 1,01 % | Courtage | Oui | Démarreurs de vente au détail américains |

Le trading sur marge au comptant est la version classique. Vous empruntez des BTC ou des ETH auprès d'une plateforme d'échange de cryptomonnaies, vous les vendez sur le marché au comptant, puis vous rachetez la même quantité ultérieurement pour rembourser l'emprunt. Chaque opération se traduit par une variation de prix de la cryptomonnaie sur votre tableau de bord. Kraken limite l'effet de levier à 2x-5x pour les utilisateurs américains ; Binance et OKX proposent des niveaux plus élevés pour les utilisateurs offshore.

Les contrats à terme perpétuels sont le principal produit dérivé crypto. L'encours total a atteint 99,09 milliards de dollars en avril sur l'ensemble des plateformes d'échange, Binance détenant 33 % et OKX 15 % du marché des CEX. Les contrats perpétuels n'expirent jamais ; un taux de financement est versé toutes les 8 heures entre les positions longues et courtes afin de maintenir le contrat indexé sur le cours spot.

Les contrats à terme à échéance fixe se comportent comme les contrats à terme traditionnels. Ils ont une date d'expiration, pas de taux de financement, et sur le marché des contrats à terme, ils constituent l'instrument privilégié des institutions pour accéder aux courtiers américains réglementés. Le volume notionnel des cryptomonnaies sur le CME a atteint 3 000 milliards de dollars en 2025, avec un volume quotidien moyen en hausse de 46 % sur un an en avril.

Les options de vente (puts) donnent le droit de vendre à un prix d'exercice ; si le cours au comptant descend en dessous du prix d'exercice, l'option est exercée. Ce mécanisme est structurellement identique à la vente à terme de bitcoins au prix d'exercice : la vente à découvert de bitcoins via une option de vente limite la perte à la prime payée. Deribit domine le marché avec environ 39 % des positions ouvertes sur les options BTC, mais les options IBIT de BlackRock l'ont brièvement dépassé le 5 avril, atteignant 27,61 milliards de dollars.

Les contrats perpétuels des DEX fonctionnent grâce à des contrats intelligents. Ils sont non dépositaires et de plus en plus liquides (nous y reviendrons plus loin).

Les ETF inversés comme BITI (ProShares Short Bitcoin Strategy) offrent un rendement inverse à celui du Bitcoin, via un compte de courtage américain classique. Sans effet de levier, sans apport initial, sans possibilité de liquidation, leur capitalisation quotidienne les rend peu performants pour les positions courtes à long terme.

Comment vendre à découvert du Bitcoin étape par étape

Le fonctionnement est similaire sur les plateformes d'échange centralisées de contrats perpétuels. Sur Kraken Derivatives ou Bybit, le processus se déroule généralement comme suit : premièrement, approvisionnez votre portefeuille au comptant et transférez le collatéral (généralement en USDT ou USDC) vers votre portefeuille de produits dérivés. Deuxièmement, recherchez le contrat perpétuel BTC (souvent nommé BTC-PERP ou BTCUSDT-PERP). Troisièmement, définissez votre effet de levier. Un effet de levier de 2x à 3x est un point de départ prudent, et non le chiffre de 100x mis en avant par la plateforme. Quatrièmement, ouvrez une position courte en plaçant un ordre de vente avec un stop loss supérieur à votre prix d'entrée ; de nombreux traders utilisent un stop loss de 5 à 10 % sur une position avec un effet de levier de 3x. Cinquièmement, surveillez les paiements de financement et l'évolution du prix, puis clôturez votre position en plaçant un ordre d'achat au nouveau prix.

Prenons un exemple concret. Vendre à découvert 1 BTC à 80 000 $ avec un effet de levier de 3x nécessite environ 26 667 $ de marge. La position est liquidée si le BTC atteint environ 106 000 $ (une baisse de 33 %). Si le BTC chute à 72 000 $, la position est clôturée avec un profit d'environ 8 000 $, déduction faite des frais de plateforme et des frais de financement engagés pendant la détention. En revanche, si le BTC monte à 90 000 $, la perte est d'environ 10 000 $, soit plus d'un tiers de la marge initiale. Ce résultat asymétrique explique pourquoi la taille de la position est plus importante que le moment de l'entrée.

Après FTX et MiCA : où les traders américains/européens peuvent vendre à découvert 2026

Le cadre réglementaire a été redéfini à deux reprises en deux ans. Après la loi FTX, la réglementation américaine s'est durcie ; après la loi MiCA, l'accès aux ressources de l'UE s'est restreint.

Pour les résidents américains, les canaux légaux de vente à découvert en 2026 sont les suivants : Coinbase Financial Markets (contrats perpétuels nano BTC et nano ETH réglementés par la CFTC, avec un effet de levier jusqu’à 10x) ; Kraken Derivatives, qui a lancé des contrats à terme réglementés aux États-Unis en juillet 2025 et a acquis la plateforme d’échange Bitnomial, réglementée par la CFTC, en avril 2026 ; les contrats à terme et options crypto du CME via tout courtier américain traditionnel ; et les ETF inversés BITI et SBIT (ProShares) pour une exposition à la vente à découvert à long terme sans compte dérivé. dYdX bloque explicitement l’accès aux résidents américains, tout comme Bybit et la plupart des autres plateformes de contrats perpétuels offshore.

Le 17 mars 2026, la SEC et la CFTC ont publié un cadre réglementaire conjoint classant le BTC, l'ETH, le SOL et le XRP comme des matières premières numériques (et non des titres financiers), les plaçant ainsi sous la supervision directe de la CFTC. Cette décision a clarifié les conditions de cotation des différents contrats sur les plateformes américaines et a incité Coinbase, Kraken et le CME à élargir leur offre de produits dérivés réglementés aux États-Unis.

En Europe, la directive MiCA est pleinement applicable depuis le 1er juillet 2026. Tout fournisseur de services de crypto-actifs opérant dans l'UE doit désormais être titulaire d'une autorisation CASP, sous peine de cesser ses activités. Plusieurs plateformes d'échange offshore ont réagi en fermant les comptes de leurs clients résidents européens ; d'autres (Bybit, OKX) ont obtenu une licence MiCA pour certaines de leurs filiales européennes. L'utilisation d'un VPN pour accéder à des plateformes non autorisées constitue une violation des conditions d'utilisation dans la quasi-totalité des pays et peut entraîner la perte de l'accès aux fonds déposés.

| Plate-forme | Juridiction | effet de levier maximal | Nous sommes d'accord | UE OK | Notes |

|---|---|---|---|---|---|

| Marchés financiers de Coinbase | États-Unis (CFTC) | 10x | Oui | Non | Nano BTC/ETH perps |

| Dérivés Kraken | États-Unis (CFTC) | jusqu'à 50x | Oui | Limité | Licence Bitnomial |

| Groupe CME | États-Unis (CFTC) | varie | Oui | Oui | Par le biais d'un courtier |

| BITI / SBIT (ProShares) | États-Unis (SEC) | 1 fois par jour | Oui | Non | ETF inversés |

| Binance | Mondial (offshore) | jusqu'à 100 fois | Non | Entités titulaires d'une licence MiCA uniquement | Plus grande CEX perpétuelle |

| Bybit | Mondial | jusqu'à 100 fois | Non | Sélectionnez uniquement l'UE | commerce de détail lourd |

| Hyperliquid | DEX | jusqu'à 50x | Principalement non | DEX, varie | Leader de la chaîne |

Les DEX accusés de vente à découvert : Hyperliquid en tête sur la chaîne

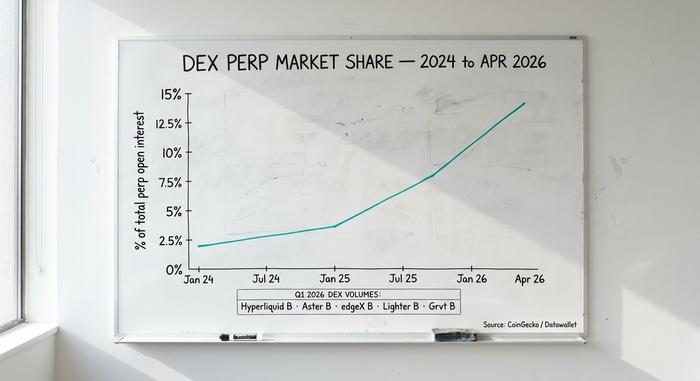

Les plateformes d'échange décentralisées de contrats perpétuels (DEX) sont passées du statut de curiosité à celui d'élément structurel du marché. La part des DEX dans l'intérêt total des contrats perpétuels crypto en cours est passée de 3,6 % en janvier 2025 à 13,5 % en avril 2025, soit près de quatre fois plus en quinze mois, marquant une migration significative depuis l'arrêt FTX, au détriment des plateformes centralisées.

Hyperliquid domine totalement le marché des DEX. Au premier trimestre 2010, la plateforme a traité un volume de transactions perpétuelles de 619,46 milliards de dollars, représentant environ 70 % de l'activité totale des transactions perpétuelles sur la blockchain. En avril 2011, le volume mensuel s'élevait à 190 milliards de dollars, la plaçant au neuvième rang parmi toutes les plateformes, centralisées ou non. Les revenus annuels issus des frais dépassent 700 millions de dollars. La valorisation du token HYPE, après dilution, atteint 9,9 milliards de dollars. La structure des frais est plus avantageuse que celle de la plupart des CEX : une remise de -0,01 % pour les teneurs de marché et des frais de 0,035 % pour les preneurs.

D'autres plateformes d'échange décentralisées (DEX) sont loin derrière en termes de volume, mais méritent d'être connues. Aster a enregistré 318,7 milliards de dollars au premier trimestre, edgeX 272,3 milliards, Lighter 254,1 milliards et Grvt 131,2 milliards. dYdX, qui fut un temps leader sur la blockchain, a complètement quitté le top 5 et bloque désormais l'accès aux résidents américains.

Les raisons de ce changement sont évidentes. Depuis la fermeture de FTX, les traders privilégient les plateformes non-custodiales où la plateforme ne peut pas bloquer les retraits. Les carnets d'ordres on-chain sont auditables en temps réel. La vérification d'identité (KYC) est facultative sur la plupart de ces plateformes, ce qui séduit les utilisateurs internationaux exclus des CEX réglementées. Les inconvénients sont bien réels : risque lié aux smart contracts (un bug peut paralyser une plateforme), complexité de l'interface utilisateur des portefeuilles et frais de gaz à la signature. Mais pour les vendeurs à découvert avertis prêts à gérer ces coûts, les DEX offrent des frais plus avantageux et une auto-conservation complète.

Calculs de liquidation : comment les positions courtes des détaillants explosent

La plupart des ventes à découvert de particuliers ne sont pas vouées à l'échec par une erreur d'appréciation de la direction du marché. Elles sont vouées à l'échec par une appréciation trop précoce et trop forte, entraînant une compression des positions.

La cascade des 10 et 11 octobre 2025 en est l'exemple moderne par excellence. La menace de Trump d'imposer des droits de douane de 100 % sur les importations chinoises a provoqué une violente volatilité sur le marché des cryptomonnaies : le BTC a chuté brutalement, les positions longues ont été liquidées, les ventes forcées qui en ont résulté ont fait baisser les prix, puis une reprise partielle a liquidé les positions courtes tardives lors de la remontée. Dommages totaux : 19,3 milliards de dollars en 24 heures, 1,6 million de comptes effacés, soit 3,21 milliards de dollars en une minute. Autres événements significatifs : le débouclement des opérations de portage en yens de la Banque du Japon le 5 août 2024 (1,2 milliard de dollars), le krach éclair du BTC le 5 décembre 2024, passant de 103 900 $ à 97 000 $ (plus d'un milliard de dollars), et l'annonce des droits de douane en février 2025 (2,3 milliards de dollars).

Il y a ensuite la baisse progressive des taux de financement. Le financement perpétuel Bitcoin se situe autour de 0,01 % toutes les 8 heures dans des conditions de marché calmes, mais a grimpé à 0,04 % (soit environ 44 % annualisé) lorsque le BTC approchait les 100 000 $ en janvier 2012. Une position courte maintenue dans ce contexte rapporte à l'acheteur toutes les 8 heures, chaque jour, jusqu'à ce que le prix baisse effectivement.

Le dimensionnement des positions est un domaine où les calculs deviennent impitoyables. Une position courte sur Bitcoin avec un effet de levier de 3 est anéantie par une variation de prix défavorable d'environ 33 %. Une position courte avec un effet de levier de 10 est ruinée par une variation de 10 %. Une position courte avec un effet de levier de 100 est pulvérisée par une variation de 1 %. Le Bitcoin fluctue régulièrement de 4 % en cours de journée. La règle d'or qu'un trader sérieux garde à l'esprit : si la perte totale de la marge est réellement préjudiciable, l'effet de levier est trop élevé.

Risques liés à la vente à découvert de cryptomonnaies et coût réel

La vente à découvert comporte des risques structurels que les positions longues n'ont pas.

Premièrement, la perte théoriquement illimitée. Une position longue peut perdre au maximum 100 % (le prix tombe à zéro). Une position courte peut perdre 200 %, 500 %, voire indéfiniment (le prix peut augmenter sans limite). Dans la réalité, les « short squeezes » ont anéanti des fonds.

Deuxièmement, les coûts récurrents. Les taux de financement sont composés. Une option de vente à découvert perpétuelle à effet de levier de 100x, maintenue pendant dix jours à un taux de 0,02 % toutes les 8 heures, engendre des pertes d'environ 6 % rien que pour le financement, avant même toute variation de prix. Les taux d'emprunt sur marge pour les positions courtes sur Bitcoin s'élèvent à environ 0,37 % par an sur Binance, et sont plus élevés sur les plateformes moins importantes.

Troisièmement, le risque de contrepartie. La faillite des plateformes d'échange centralisées (FTX, Celsius, BlockFi, Genesis) a montré aux déposants à quel point cela peut mal tourner. Les failles de sécurité dans les contrats intelligents des plateformes d'échange décentralisées, comme l'incident du 13 avril dernier concernant Kelp DAO, ont illustré le risque inhérent à ce type de situation. Le risque est différent pour chaque partie et n'est jamais nul.

Quatrièmement, la fiscalité. Aux États-Unis, les ventes à découvert de produits dérivés constituent des gains en capital à court terme, imposés au taux d'imposition sur le revenu. À compter de l'année d'imposition 2026, la déclaration sur le formulaire 1099-DA couvre la plupart des instruments dérivés. Les ETF inversés comme BITI à capitalisation quotidienne impliquent qu'une détention supérieure à quelques semaines introduit un écart de suivi significatif par rapport au sous-jacent ; il s'agit donc d'instruments tactiques, et non de positions courtes à long terme.

Quelle méthode courte devriez-vous réellement utiliser ?

Cinq profils de traders, cinq solutions. Un trader débutant américain souhaitant s'exposer au risque de baisse sans effet de levier : BITI ou SBIT via un courtier classique. Un trader actif américain recherchant des options de vente à terme : Coinbase Financial Markets ou Kraken Derivatives. Un trader actif européen ou offshore : Bybit, OKX ou Binance avec vérification d'identité complète (KYC). Un trader souhaitant un effet de levier sans dépositaire : Hyperliquid pour la profondeur du marché, GMX pour la simplicité. Un investisseur à long terme (HODLer) couvrant ses positions au comptant : options de vente à court terme sur Deribit ou options de vente IBIT via un courtier américain. Petit rappel : la plupart des positions courtes de particuliers sont perdantes à long terme. Privilégiez les petites tailles de position, les ordres stop-loss et ne perdez que ce que vous pouvez vous permettre de perdre.