Як продавати криптовалюту на короткі позиції в 2026: методи, біржі, ризики

Найбільша ліквідаційна подія в історії криптовалют сталася 10 та 11 жовтня 2025 року. За одне 24-годинне вікно на основних біржах зникло 19,3 мільярда доларів у позиціях з кредитним плечем. Було знищено приблизно 1,6 мільйона торгових рахунків. О 21:15 UTC 10 жовтня один 60-секундний зріз ринку спалив 3,21 мільярда доларів. Тригером стало оголошення США про тарифи; механізмом був примусовий продаж, оскільки ціна різко коливалася. Як довгі, так і короткі позиції зникли одночасно. Продаж криптовалюти на короткі позиції означає ставку проти ціни, і на ринку із середньою внутрішньоденною волатильністю понад 4% ця ставка може подвоїти вашу маржу або обнулити її протягом години. Існує п'ять методів, не всі з яких є законними там, де ви живете. У цьому посібнику розповідається, як кожен метод насправді працює в 2026, який з них підходить якому типу трейдера, і що дозволяє регуляторна карта після FTX та MiCA для резидентів США та ЄС.

Що означає «короткий продаж» у криптовалюті?

Короткий продаж – це ставка на те, що ціна знизиться. Класичний варіант: ви позичаєте актив у брокера, продаєте його за сьогоднішньою ціною, чекаєте нижчої ціни, потім купуєте його дешевше, повертаєте кредитору та залишаєте собі різницю. Сучасна криптовалютна версія зазвичай пропускає крок запозичення та використовує похідний інструмент (ф'ючерсний контракт, безстроковий своп, опціон або один з кількох CFD), який виплачується, коли ціна базового активу падає на торговій платформі, яку ви використовуєте. Трейдер, який хоче продати коротку позицію, відкриває таку позицію з відносно невеликою початковою маржею порівняно з тим, що пов'язав би прямий продаж. У будь-якому випадку, трейдер, який відкриває коротку позицію, отримує прибуток, коли ринок падає, і втрачає, коли він зростає. Протилежна позиція, довга позиція, отримує прибуток на шляху до зростання. Кожен метод у цьому посібнику є різновидом одного з цих двох шляхів. Чесне питання для будь-якого новачка полягає не в тому, який метод існує, а в тому, чому ви хочете продати коротку позицію взагалі: спекуляція, хеджування чи базисна торгівля.

Чому трейдери шортують криптовалюту: спекулянти проти хеджерів

Існує дві різні аудиторії для коротких позицій, і вони використовують одні й ті ж інструменти з дуже різних причин.

Спекулянт хоче отримати прибуток від зниження, відкрити коротку позицію та зібрати гроші, коли інші продають. Біткойн впав приблизно на 38% з історичного максимуму жовтня 2025 року, близько 126 000 доларів, до приблизно 77 000 доларів на початку травня 2026, з постійними негативними ставками фінансування з 19 квітня. Кожен процентний пункт цього зниження поповнював кишеню кожного трейдера, який тримає коротку позицію. Така ж логіка застосовується до інших волатильних криптовалют під час їхніх власних ведмежих фаз. Більшість основних альткоїнів набагато волатильніші, ніж BTC, що частково пояснює, чому так багато торгових стратегій, побудованих навколо коротких позицій, орієнтовані на них.

Хеджер має іншу мету: страхування. Той, хто тримає 10 BTC у холодному сховищі, може відкрити невелику ф'ючерсну коротку позицію, вартість якої зростає, якщо BTC падає. Прибуток від ф'ючерсу компенсує спотову втрату. Якщо ж BTC зростає, ф'ючерс втрачає, але спотова ціна виграє більше. Це та сама ідея, яку фермер використовує, щоб зафіксувати ціну на кукурудзу наступного року.

Третій варіант використання – це базова торгівля, здебільшого інституційна: продавці на короткі позиції, що працюють у великих масштабах, купують спотові позиції через ETF та продають ф'ючерси на CME за вищою ціною, щоб зафіксувати спред. Коли в липні 2025 року були запущені нові контракти SOL та XRP, річна базисна позиція ненадовго зросла до 50%, що залучило серйозний інституційний потік. Попит на хеджування зараз настільки сильний, що відкриті позиції за опціонами BTC (65 мільярдів доларів) перевищують відкриті позиції за ф'ючерсами (60 мільярдів доларів) щомісяця з липня 2025 року. Ринок переходить від використання чистого кредитного плеча до виміряного захисту від зниження.

П'ять способів продати криптовалюту в 2026

Існує п'ять практичних методів плюс один шостий шлях, зручний для США. Можна продавати біткойн та більшість основних монет через будь-який з них, але вони відрізняються кредитним плечем, поточними витратами, ризиком контрагента та тим, де у світі ви можете легально їх використовувати. Вибирайте на основі періоду утримання: короткострокові тактичні ставки надають перевагу злочинцям, багатомісячні хеджування - датованим ф'ючерсам або пут-опціонам.

| Метод | Максимальне кредитне плече | Поточні витрати | Контрагент | Доступ до США | Найкраще для |

|---|---|---|---|---|---|

| Точкова маржа | 2–10 разів | Відсотки за позику | CEX (Kraken, Binance, OKX) | Обмежений (Кракен 5x) | Шорти для початківців |

| Безстрокові ф'ючерси | до 100x–125x | Ставка фінансування кожні 8 годин | CEX (Binance, Bybit, OKX) | Ні (заблоковано США) | Активні трейдери |

| Датовані ф'ючерси | 2–25 разів | Без фінансування, термін дії контракту обмежено. | CME, Дерибіт | Так (CME) | Хеджери, базова торгівля |

| Опціони пут | Збитки, обмежені премією | Преміальний розпад (тета) | Дерибіт, IBIT, CME | IBIT дає нам право на успіх | Ставки з визначеним ризиком |

| Злочинці DEX | до 50 разів | Ставка фінансування | Розумний контракт | Здебільшого ні | Користувачі, які не перебувають під вартою |

| Зворотні ETF (BITI) | Жодного (1 раз на день) | Коефіцієнт витрат 1,01% | Брокерські послуги | Так | Стартувальники роздрібної торгівлі в США |

Спотова маржа – це класичний варіант. Ви позичаєте BTC або ETH на криптовалютній біржі, продаєте їх на спотовому ринку, а потім викуповуєте таку ж суму, щоб погасити позику. Кожен рух відображається як чіткий рух ціни криптовалюти на панелі інструментів вашого облікового запису. Kraken обмежує маржинальний кредитний плече на рівні 2x–5x для користувачів зі США; Binance та OKX зростають за кордоном.

Безстрокові ф'ючерси є домінуючим криптодеривативом. Загальний обсяг відкритих інвестицій у квітні 2026 на всіх біржах досяг 99,09 мільярда доларів, при цьому Binance займає 33%, а OKX - ще 15% ринку CEX. Безстрокові ф'ючерси ніколи не закінчуються; натомість кожні 8 годин між довгими та короткими позиціями сплачується ставка фінансування, щоб контракт залишався закріпленим на спотовій вартості.

Датовані ф'ючерси поводяться більше як традиційні ф'ючерси. Вони мають термін дії, не мають ставки фінансування, і на ф'ючерсному ринку вони є інструментом, який воліють установи для доступу до регульованих брокерів США. Умовний обсяг криптовалют на CME досяг 3 трильйонів доларів у 2025 році, а середньодобовий обсяг зріс на 46% у річному обчисленні у 2026.

Опціони пут дають право продавати за ціною виконання; якщо спотова ціна падає нижче ціни виконання, опціон виплачується. Структурно це те саме, що й продаж біткойна вперед за ціною виконання: короткий продаж біткойна через опціон пут обмежує втрати сплаченою премією. Deribit домінує з приблизно 39% відкритих позицій за опціонами BTC, але опціони IBIT від BlackRock ненадовго обігнали його у квітні 2026 на рівні $27,61 млрд.

Безстрокові опціони DEX працюють на основі смарт-контрактів. Вони не підлягають зберіганню та стають дедалі ліквіднішими (докладніше про це нижче).

Зворотні ETF, такі як BITI (ProShares Short Bitcoin Strategy), забезпечують обернену дохідність BTC через звичайний брокерський рахунок у США. Без кредитного плеча, без фінансування, без ліквідації, але щоденне скидання складних ставок робить їх поганими довгостроковими короткими позиціями.

Як крок за кроком продати біткойн на шорт-позиції

Механіка схожа на всіх централізованих біржах спекулянтів. Типовий процес на Kraken Derivatives або Bybit виглядає так. По-перше, поповніть спотовий гаманець і переведіть забезпечення (зазвичай USDT або USDC) на гаманець деривативів. По-друге, знайдіть контракт спекулянта BTC (часто позначений як BTC-PERP або BTCUSDT-PERP). По-третє, встановіть кредитне плече. Консервативна відправна точка – від 2x до 3x, а не заголовна цифра 100x, яку рекламує біржа. По-четверте, відкрийте коротку позицію, розмістивши ордер «продаж для відкриття» зі стоп-лосом вище вашого входу; багато трейдерів використовують стоп-лос на 5-10% на позиції 3x. По-п'яте, контролюйте платежі за фінансуванням та цінову динаміку, а потім закрийте позицію, розмістивши ордер «купівля для закриття» за новою ціною.

Конкретний приклад. Продаж 1 BTC на шорт по $80 000 з 3-кратним кредитним плечем вимагає приблизно $26 667 маржі. Позиція ліквідується, якщо BTC зростає приблизно до $106 000 (негативний рух на 33%). Якщо BTC падає до $72 000, позиція закривається з прибутком близько $8 000, мінус комісії за обмін та будь-яке фінансування, сплачене під час утримання. Якщо ж BTC натомість зростає до $90 000, збиток становитиме приблизно $10 000, що більше третини від початкової маржі. Цей асиметричний результат пояснює, чому розмір позиції важливіший, ніж час входу.

Після FTX та MiCA: де трейдери США/ЄС можуть продавати короткі позиції 2026

Регуляторну карту переписували двічі за два роки. Після угоди про вільноту торгівлю правоохоронні органи США посилили контроль; після угоди про міжнародні відносини (MiCA) доступ ЄС звузився.

Для резидентів США легальними каналами коротких позицій у 2026 є: Coinbase Financial Markets (безстрокові контракти nano BTC та nano ETH, регульовані CFTC, з кредитним плечем до 10x); Kraken Derivatives, який запустив ф'ючерси, регульовані США, у липні 2025 року та придбав біржу Bitnomial, регульовану CFTC, у квітні 2026; криптоф'ючерси та опціони CME через будь-якого традиційного брокера США; та зворотні ETF BITI та SBIT (ProShares) для коротких позицій за принципом «купи та тримай» без рахунку деривативів. dYdX явно блокує резидентів США, як і Bybit та більшість інших офшорних персоналізованих майданчиків.

17 березня 2026 року SEC та CFTC опублікували спільну документацію, яка класифікувала BTC, ETH, SOL та XRP як цифрові товари (а не цінні папери), поставивши їх під прямий нагляд CFTC. Це уточнило, які американські платформи можуть розміщувати які контракти, та спонукало Coinbase, Kraken та CME розширити свої пропозиції деривативів, що регулюються США.

У Європі MiCA повністю набув чинності 1 липня 2026 року. Кожен постачальник послуг з криптоактивами, який працює в ЄС, тепер повинен мати авторизацію CASP або припинити діяльність. Кілька офшорних бірж відреагували, вилучивши рахунки резидентів ЄС; інші (Bybit, OKX) отримали ліцензію MiCA для окремих дочірніх компаній ЄС. Використання VPN для доступу до неліцензованих майданчиків є порушенням умов надання послуг майже скрізь і може призвести до анулювання доступу до депонованих коштів.

| Платформа | Юрисдикція | Максимальне кредитне плече | США ОК | ЄС ОК | Нотатки |

|---|---|---|---|---|---|

| Фінансові ринки Coinbase | США (CFTC) | 10 разів | Так | Ні | Персони Nano BTC/ETH |

| Похідні Kraken | США (CFTC) | до 50 разів | Так | Обмежена | Ліцензовано Bitnomial |

| Група CME | США (CFTC) | змінюється | Так | Так | Через брокерську компанію |

| BITI / SBIT (Прошери) | США (SEC) | 1 раз на день | Так | Ні | Зворотні ETF |

| Бінанс | Глобальний (офшорний) | до 100x | Ні | Тільки для організацій, ліцензованих MiCA | Найбільший злочинець на CEX |

| Байбіт | Глобальний | до 100x | Ні | Виберіть лише ЄС | Важка роздрібна торгівля |

| Гіперліквідність | ДЕКС | до 50x | Здебільшого ні | DEX, змінюється | Лідер у ланцюжку |

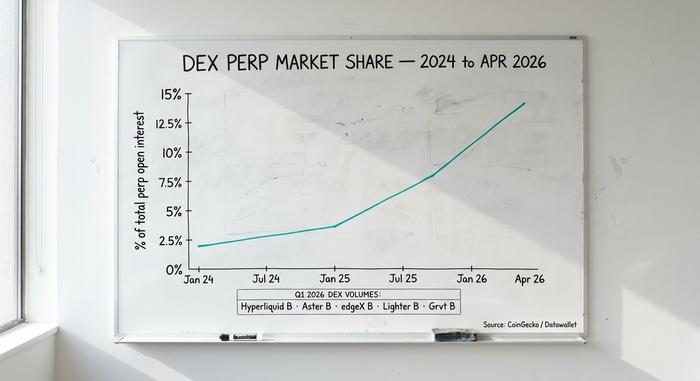

DEX perps для шортінгу: гіперліквідні ліди в мережі

Децентралізовані біржі криптовалют перейшли від рідкості до структурної частини ринку. Частка DEX у загальному відкритому інтересі криптовалютних бірж зросла з 3,6% у січні 2025 року до 13,5% у квітні 2026 — майже в 4 рази за п'ятнадцять місяців, що є значним відходом від централізованих майданчиків після FTX.

Hyperliquid повністю домінує на DEX. У першому кварталі 2026 він обробив обсяг операцій з клієнтами на суму 619,46 мільярда доларів, що становить приблизно 70% усієї активності онлайн-торгівлі. Щомісячний обсяг у квітні 2026 склав 190 мільярдів доларів, що є дев'ятим серед усіх централізованих чи інших майданчиків. Річний дохід від комісій перевищує 700 мільйонів доларів. Токен HYPE має повністю розведену оцінку в 9,9 мільярда доларів. Структура комісій нижча за більшість рівнів CEX: знижка для мейкера становить -0,01%, а комісія для тейкера - 0,035%.

Інші гравці на DEX значно відстають за обсягом торгів, але про них варто знати. Aster зафіксував 318,7 мільярда доларів у першому кварталі, edgeX – 272,3 мільярда доларів, Lighter – 254,1 мільярда доларів, Grvt – 131,2 мільярда доларів. dYdX, колись лідер он-чейн-платформ, повністю випав з п'ятірки лідерів і тепер блокує резидентів США.

Причини цього зсуву не є малопомітними. Після відкриття FTX трейдери віддають перевагу не-кастодіальним майданчикам, де біржа не може заморозити виведення коштів. Книги ордерів у мережі можна перевіряти в режимі реального часу. KYC (Знай свого клієнта) є необов'язковим на більшості цих майданчиків, що приваблює міжнародних користувачів, які заблоковані на регульованих CEX. Компроміси реальні: ризик смарт-контрактів (помилка може виснажити майданчик), проблеми з UX-порталом та комісії за газ під час підписання. Але для досвідчених шорт-продавців, які готові керувати цими витратами, учасники DEX пропонують кращі комісії та повне самостійне зберігання.

Математика ліквідації: як вибухають короткі позиції в роздрібній торгівлі

Більшість роздрібних коротких позицій провалюється не через те, що вони помиляються у виборі напрямку. Вони провалюються через те, що занадто рано, з занадто великим кредитним плечем, потрапляють у сквіз.

Каскад 10-11 жовтня 2025 року став канонічним сучасним прикладом. Погроза Трампа запровадити 100% тариф на китайський імпорт спричинила шалений ривок у криптовалюті: BTC різко впав, лонгі позиції були ліквідовані, що призвело до примусового продажу, а потім часткове відновлення ліквідувало пізні короткі позиції на шляху до зростання. Загальний збиток: 19,3 мільярда доларів за 24 години, 1,6 мільйона рахунків стерто, 3,21 мільярда доларів за одну хвилину. Інші значні події: скасування єнних позицій Банком Японії 5 серпня 2024 року (1,2 мільярда доларів), раптове падіння BTC 5 грудня 2024 року з 103 900 до 97 000 доларів (понад 1 мільярд доларів), новини про тарифи у лютому 2025 року (2,3 мільярда доларів).

Також спостерігається повільне зниження ставок фінансування. Фінансування біткойнів-персоналів становить близько 0,01% за 8 годин у спокійних умовах ринку біткойнів, але різко зросло до 0,04% (приблизно 44% у річному обчисленні), коли BTC наблизився до 100 000 доларів у січні 2026. Коротка позиція, що утримується в цьому середовищі, приносить виплату довгій кожні 8 годин, щодня, доки ціна фактично не впаде.

Розмір позиції – це те, де математика стає жорстокою. Короткий випадок з кредитним плечем 3x на біткойні зникає приблизно при несприятливому русі ціни на 33%. Короткий випадок з кредитним плечем 10x падає при русі на 10%. Короткий випадок з кредитним плечем 100x зростає при русі на 1%. Біткойн регулярно рухається на 4% протягом дня. Чесне правило, яке повинен пам'ятати серйозний трейдер: якщо втрата всієї маржі насправді зашкодить, кредитне плече занадто високе.

Ризики, пов'язані з шортінгом криптовалюти, та реальна вартість

Шорт-позиції мають структурні ризики, а довгі позиції – ні.

По-перше, теоретично необмежені втрати. Довга позиція може втратити максимум 100% (ціна падає до нуля). Коротка позиція може втратити 200%, 500%, нескінченно (ціна може зростати без обмежень). Реальні короткі позиції знищили кошти.

По-друге, постійні витрати. Ставки фінансування накопичуються. Позика на шорт-позицію зі ставкою 100x, що утримується протягом десяти днів під 0,02% кожні 8 годин, витрачає близько 6% лише на фінансування, до будь-якого руху ціни. Ставки позики за маржинальними шорт-позиціями становлять ~0,37% річних на Binance для BTC, і вищі на менших майданчиках.

По-третє, ризик контрагента. Банкрутство CEX (FTX, Celsius, BlockFi, Genesis) показало вкладникам, наскільки погано це може закінчитися. Експлуатація смарт-контрактів DEX, як-от інцидент з Kelp DAO у квітні 2026, показала варіант реалізації в мережі. Ризик різний для кожного боку, він ніколи не дорівнює нулю.

По-четверте, податки. Шорт-позиції в США на деривативи – це короткостроковий приріст капіталу, що оподатковується за ставками звичайного доходу. Починаючи з податкового року 2026, звітність за формою 1099-DA охоплює більшість майданчиків для деривативів. Зворотні ETF, такі як BITI, нараховують щоденний прибуток, що означає, що утримання довше кількох тижнів призводить до суттєвої похибки відстеження відносно базового активу – вони є тактичними інструментами, а не довгостроковими шорт-позиціями.

Який короткий метод насправді слід використовувати?

П'ять типів трейдерів, п'ять відповідей. Початківець у роздрібній торгівлі з США, який хоче ризикувати зниженням без кредитного плеча: BITI або SBIT через звичайного брокера. Активний трейдер з США, який хоче реальних злочинців: Coinbase Financial Markets або Kraken Derivatives. Активний трейдер з ЄС або за кордоном: Bybit, OKX або Binance з повним KYC. Трейдер, який хоче не-кастодіальне кредитне плече: Hyperliquid для глибини, GMX для простоти. HODLer, який хеджує спотовий пакет: короткострокові пут-опціони на Deribit або пут-опціони IBIT через брокера з США. Нагадування для всіх: більшість коротких позицій у роздрібній торгівлі втрачають гроші в довгостроковій перспективі. Використовуйте невеликі розміри позицій, реальні стоп-лоси та лише те, що ви можете собі дозволити втратити.