Пояснення коротких позицій: коли короткі позиції викуповують акції

Більшість ставок мають нижню межу. Купуйте акції, і в найгіршому випадку вони будуть нульовими; ви втратите те, що вклали, і ні цента більше. Зробіть ставку проти акцій, і збитки взагалі не матимуть стелі, тому що ціна може продовжувати зростати вічно. Шорт-сквіз – це момент, коли недосягнення стелі перетворюється на люк. Акції, за якими сильно продано коротку позицію, починають зростати, трейдери, які зробили ставку проти неї, поспішають викупити їх назад, перш ніж втрати погіршаться, і кожна з цих панічних покупок ще більше піднімає ціну. Дивно те, хто рухає ціною зростання. Не ті, хто вірить у них. Ведмеді роблять це самі, люди, які ненавиділи акції, перетворюються на їх найвідчайдушніших покупців.

Що таке коротке стиснення та короткі продажі

Ви не можете сквізувати угоду, яку не розумієте, тому почніть із самої короткої позиції. Продавець, який продає акції на коротку позицію, позичає їх у брокера, продає за сьогоднішньою ціною та планує викупити їх дешевше пізніше. Продайте по 50 доларів, викупіть по 30 доларів, поверніть акції, залиште собі 20 доларів. Вся позиція — це одна ставка: ця ціна падає.

Проблема завжди полягає у виході. Акції позичені, тому їх потрібно повернути, що означає їх викуп у певний момент, незалежно від того, як змінилася ціна. Тепер переверніть ставку. Акції, які були продані на коротку позицію, починають зростати, а не падати. Кожна коротка позиція кровоточить, і єдина пов'язка — це викупити акції назад. Шорт-сквіз — це те, що ви отримуєте, коли ціла група шорт-позичальників одночасно тягнеться до цієї пов'язки. Їхні ордери на купівлю — це попит. Попит піднімає ціну. Вища ціна тягне за собою наступний раунд шортів, і нічого з цього не має спільного з тим, чи хороша компанія. Якщо бути справедливим, продавці на коротку позицію заробляють на життя. Вони полюють на шахраїв та завищені ціни і роблять ринок трохи чеснішим. Але торгівля має структурну слабкість, а сквіз — це тиск ринку на синець.

Як працює коротке стискання, крок за кроком

Шорт-сквіз – це петля зворотного зв'язку, паливом якої є вимушена покупка, а не переконання. Кожен продавець, який покриває позицію, посилює стиснення для тих, хто ще тримається.

Підготовка: значний короткий інтерес

Для сквізу потрібен натовп коротких позицій і невелика кількість акцій для продажу. Коли велика частка акцій компанії, що торгуються на короткій основі, продана на короткій основі, позиції для виходу вже переповнені ще до того, як щось станеться. Додайте обмежений обсяг акцій, фактично доступних для торгівлі, і акцій просто не вистачить, щоб усі могли викупити їх одночасно — цього тиску покупців достатньо, щоб різко підняти ціну.

Тригер і петля зворотного зв'язку

Щось запалює запобіжник: перевищення показників прибутку, несподіване оголошення, хвиля роздрібних покупок або просто технічний рух угору. Зростання ціни ставить кожну коротку позицію під воду. Брокери видають маржинальні виклики, вимагаючи більше забезпечення, а трейдери, які не можуть або не хочуть його надавати, змушені викуповувати акції. Ця купівля знову піднімає ціну, що запускає наступний раунд маржинальних викликів та покриття. Цикл підживлює себе, поки короткі позиції майже не зникнуть — цей самопідсилювальний цикл і визначає коротке сквізування.

Чому короткі втрати можуть бути необмеженими

Саме ця деталь робить сквіз небезпечним. Довга позиція може впасти лише до нуля, тому максимум, що ви можете втратити, це те, що ви інвестували. Коротка позиція не має такого ліміту, оскільки немає обмеження на те, наскільки високо може піднятися ціна. Трейдер, який продав коротку позицію на рівні 20 доларів, втрачає 180 доларів, якщо акції досягають 200 доларів, і все ще винен акції. Маржинальні вимоги перетворюють цю паперову втрату на вимушену дію, а вимушена дія – це те, на чому базується сквіз.

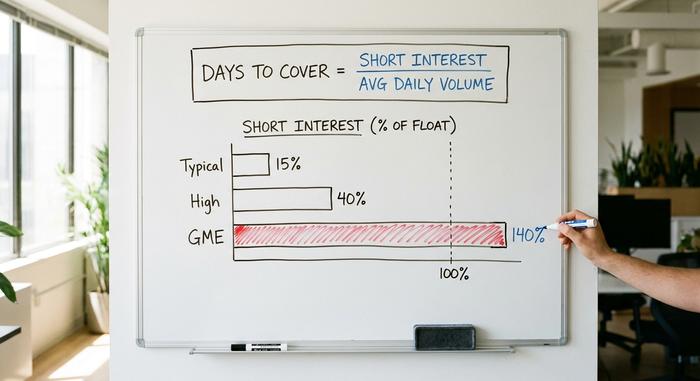

Короткий інтерес, дні для покриття та вільного продажу

Кілька цифр показують, скільки палива залишається в пороховій бочці, перш ніж спалахне коротке стиснення. Жодне з них не передбачає, коли воно почнеться, і чи станеться це взагалі. Вони вимірюють лише розмір порохової бочки.

Короткий інтерес та відсоток вільного обігу

Коротка позиція – це загальна кількість акцій, які були продані на коротку позицію, але ще не викуплені. Виражена у відсотках від вільного обігу, вона показує, наскільки завантажена коротка сторона. Будь-що, що перевищує 10-20 відсотків вільного обігу, зазвичай вважається високим. У крайніх випадках цей показник може перевищувати 100 відсотків, оскільки ті самі акції можна позичати та продавати на коротку позицію більше одного разу. GameStop досяг приблизно 140 відсотків свого вільного обігу на початку 2021 року, а це означає, що було продано більше акцій на коротку позицію, ніж фактично було в наявності для торгівлі.

Дні для покриття (коефіцієнт короткострокових відсоткових позицій)

Кількість днів до покриття, яку також називають коефіцієнтом коротких позицій, ділить загальну кількість коротких позицій на середньодобовий обсяг торгів акціями. Результатом є приблизна кількість торгових днів, яка знадобиться всім продавцям коротких позицій, щоб викупити свої акції за нормальних обсягів. Високе число днів до покриття означає, що короткі позиції опинилися в пастці: якщо всі вони поспішають до виходу, то щоденних покупців і продавців недостатньо, щоб їх поглинути, тому ціна має зрости, щоб знайти пропозицію.

Інші попереджувальні знаки

Ще два показники мають значення. Зростання комісії за позику, вартість позики акцій для коротких позицій, сигналізує про те, що акцій мало, а попит на короткі позиції високий. Різкий сплеск обсягу торгів у день зростання, особливо в акціях, які трейдери люблять ненавидіти, може означати першу хвилю покриття. Жоден з цих показників не є кришталевою кулею. Акції можуть місяцями залишатися з захмарним відсотком за короткими позиціями, поки короткі позиції тихо накопичуються, тому що люди, які роблять ставку проти них, можуть просто мати рацію щодо бізнесу.

| Метрика | Що він вимірює | Грубий поріг |

|---|---|---|

| Короткий інтерес (% від вільного обігу) | Наскільки людно на короткій стороні | Високий рівень, вище 10-20% |

| Дні для покриття | Дні нормального обсягу для розв'язання всіх коротких позицій | Високий рівень вище 5 |

| Комісія за позику / використання | Дефіцит та вартість позики акцій | Зростання = обмежена пропозиція |

| Зростання обсягу на висхідних рухах | Перша хвиля короткого покриття | Раптовий, вище середнього |

Відомі короткі позиції в історії фондового ринку

Механіка стара. Старіша за інтернет, старша за SEC. Загнаний у кут флоат плюс натовп шорт-лоу спричинили однаковий сильний сплеск, незалежно від того, чи був рік 1901 чи 2021.

Північна частина Тихого океану (1901) та «Піґґлі-Віґґлі» (1923)

Північно-Тихоокеанська залізниця першою туди дісталася у травні 1901 року. Два ворогуючі табори боролися за контроль над залізницею та скуповували акції так агресивно, що разом утримували понад 94 відсотки акцій. Продавці, які поставили проти Північно-Тихоокеанської залізниці, почали шукати акції для викупу, але майже нічого не знайшли. Їхня боротьба ненадовго підняла ціну та потягнула за собою решту ринку. Кларенс Сондерс спробував зробити той самий хід з іншого боку два десятиліття по тому. Бакалійний магнат, що стояв за Piggly Wiggly, вирішив загнати акції власної компанії в кут та «спалити» продавців, які оточували її. Він мало не зробив це, різко піднявши ціну, поки біржа просто не зупинила торгівлю та не переписала правила проти нього. Іноді казино просто змінює гру посеред розіграшу.

Фольксваген (2008)

За масштабом, коротка позиція Volkswagen у жовтні 2008 року все ще стоїть окремо. Porsche повідомила, що контролює близько 74 відсотків Volkswagen через акції та опціони, а оскільки ще один великий пакет належав землі Нижня Саксонія, менше 6 відсотків акцій фактично були вільними для торгівлі. Продавці коротких позицій, які зробили ставку на те, що VW впаде під час фінансової кризи, опинилися в пастці. Ціна акцій злетіла з приблизно 210 євро до понад 1005 євро за два дні, і Volkswagen ненадовго став найціннішою компанією світу, оцінюючи її приблизно в 296 мільярдів євро. Хедж-фонди, за оцінками, втратили близько 30 мільярдів доларів.

GameStop та AMC (2021)

Найвідомішим стиском з усіх став шорт-позицій, зумовленим роздрібною торгівлею. Інтерес до коротких позицій в GameStop зріс приблизно до 140 відсотків від її вільного обігу , і трейдери на форумі Reddit WallStreetBets навалилися на акції, щоб витіснити шорт-позиції. GameStop досяг внутрішньоденного максимуму в 483 долари 28 січня 2021 року, порівняно з менш ніж 20 тижнями раніше. Melvin Capital, один з фондів, що продає акції в шорт-позиції, втратив близько 53 відсотків своєї вартості того місяця та отримав рятівний круг у 2,75 мільярда доларів від Citadel та Point72. AMC, ще одна акції з великим шорт-позиціями, постраждала на тій самій хвилі. Цей рух був посилений гамма-стиском колл-опціонів GameStop, і він став настільки хаотичним, що брокери, такі як Robinhood, тимчасово обмежили купівлю, рішення, яке призвело до позовів та пильної уваги Конгресу.

| Стиснути | Коли | Перемістити | Короткий інтерес | Хто постраждав |

|---|---|---|---|---|

| Північна частина Тихого океану | Травень 1901 року | Короткий сплеск, паніка на ринку | >94% утримуються двома таборами | Продавці коротких цін на залізничні ринки |

| Фольксваген | Жовтень 2008 року | від 210 євро до ~1005 євро за 2 дні | <6% вільного обігу | Хедж-фонди, ~30 млрд доларів США |

| GameStop | Січень 2021 року | Від 20 до 483 доларів США | ~140% від вільних коштів | Мелвін Капітал, -53% |

| КУА | 2021 рік | Шип для багаторазового мішка | Сильно коротке замикання | Різні короткострокові фонди |

Як працює short squeeze на криптовалютних ринках

Криптовалюта використовує ту саму гру з іншим обладнанням. Ніяких позичених акцій. Ніякого фіксованого вільного обігу. Ніякого очікування. Тільки кредитне плече, а кредитне плече змінює все щодо того, як швидко може рухатися сквіз.

Ліквідації, а не позичені акції

Більшість криптовалютних шортів відбувається на безстрокових ф'ючерсах: контрактах, які дозволяють вам робити ставки проти активу за допомогою позик, часто в двадцять або п'ятдесят разів перевищуючи ваші власні. Загвоздка полягає в автоматичній ліквідації. Якщо ви рухаєтесь проти шорту з кредитним плечем достатньо далеко, біржа не надсилає ввічливий маржинальний виклик. Вона закриває позицію для вас, купуючи актив назад на ринку. Ця вимушена покупка відбувається, коли попит зростає, ціна зростає, і наступний шорт за лінією також ліквідується. Той самий цикл, що й при стиску акцій, за винятком манер. Ставки фінансування є показником. Коли періодичні платежі між довгими та шортами злочинця різко змінюються, натовп збивається в один бік, і невеликий поштовх може звалити їх усіх одночасно. Дві деталі роблять крипто-сквізи більш небезпечними, ніж акційний. Кредитне плече означає, що п'ятивідсотковий рух може повністю стерти позицію. І нічого ніколи не закривається, тому немає ні початкового дзвінка, ні автоматичного вимикача, ні нічної паузи, щоб дати паніці охолонути.

Справжній проти каскаду у 2025 році

Маркування постійно спотворюється, тому ось різниця у двох датах. 15 березня 2025 року було справжнім коротким сквізом: близько 470 мільйонів доларів було ліквідовано за день, від 83 до 86 відсотків з них – короткі позиції, розподілені по Bitcoin, Ethereum та Solana. 10 жовтня 2025 року такого не було. Того дня близько 19 мільярдів доларів зникло з 1,6 мільйона рахунків, але приблизно 88 відсотків знищених позицій були довгими. Це каскад ліквідації довгих позицій, дзеркальне відображення сквізу. Обидва виглядають як хаос на графіку. Тільки один – це короткий сквіз. Річний підсумок за 2025 рік перевищив 150 мільярдів доларів ліквідацій, що говорить про те, наскільки рутинним стало таке насильство.

Чи є коротке стискання маніпуляцією ринком?

Сам по собі короткий продаж не є незаконним. Купівля акцій, які, на вашу думку, занижені в ціні, навіть купівля їх спеціально тому, що ви знаєте, що короткі позиції захворіли, є законною торгівлею. Межа перетинається лише тоді, коли покупці координують свої дії для поширення неправдивої інформації або проведення «памп-енд-дамп» (або ж «зниження позицій»), що є маніпуляцією ринком згідно з чинним законодавством про цінні папери. Іронія 2021 року полягає в тому, що правила вже існували. Короткі продажі регулювалися Регламентом SHO Комісії з цінних паперів і бірж США (SEC) з 2005 року, і в пізнішому звіті співробітників агентства не було знайдено жодних доказів того, що незаконний відкритий продаж акцій спричинив рішення про вжиття заходів GameStop. Слухання в Конгресі, що відбулися далі, породили безліч заголовків, але жодного важливого нового законодавства. Що насправді показав цей епізод, так це те, наскільки ціна акцій може відірватися від будь-якої фундаментальної вартості, коли бере гору сквіз, так званий розрив між мемами та акціями .

Чи можна безпечно торгувати коротким сквізом?

Виявлення палива – це не те саме, що вчасно запустити іскру. Метрики можуть підказати вам, що акції сильно продані в шорт, але вони не можуть сказати, коли або чи відбудеться стиск, а акції можуть залишатися переповненими короткими позиціями протягом місяців, не рухаючись. Складніша проблема – це вихід. Стиски короткочасні та різко змінюють позиції, як тільки покриття завершено, і більшість роздрібних покупців приходять після того, як сплеск вже розпочався, а потім тримаються під час краху. Чесний висновок полягає в тому, що за коротким стиском захопливо спостерігати, а за торгівлею – жорстоко. Якщо у вас немає плану на випадок, коли ви помиляєтесь, цей процес може зашкодити так само, як і те, що ви були коротким продавцем. Чи варто гнатися за наступним стиском, чи просто варто його зрозуміти? Для більшості людей відповідь – другий.