O que é um Short Squeeze explicado: quando os vendedores a descoberto recompram ações.

A maioria das apostas tem um limite mínimo. Ao comprar uma ação, o pior cenário é zero; você perde o que investiu, nem um centavo a mais. Vender a descoberto elimina esse limite mínimo. Apostar contra uma ação significa que a perda não tem teto, porque o preço pode continuar subindo indefinidamente. Um "short squeeze" é o momento em que esse teto ausente se transforma em uma armadilha. Uma ação com muitas vendas a descoberto começa a subir, os investidores que apostaram contra ela se apressam para recomprá-la antes que as perdas piorem, e cada uma dessas compras em pânico impulsiona o preço ainda mais para cima. O curioso é quem alimenta essa alta. Não são os investidores que acreditam na ação. Os pessimistas fazem isso consigo mesmos, transformando aqueles que odiavam a ação em seus compradores mais desesperados.

O que é um short squeeze e venda a descoberto?

Você não pode tentar obter lucro com uma operação que não entende, então comece pela própria venda a descoberto. Um vendedor a descoberto pega ações emprestadas de uma corretora, vende-as ao preço atual e planeja recomprá-las mais barato posteriormente. Venda a US$ 50, recompre a US$ 30, devolva as ações e fique com os US$ 20. Toda a posição é uma aposta: o preço vai cair.

O problema sempre reside na saída. As ações são emprestadas, portanto, precisam ser devolvidas, o que significa recomprá-las em algum momento, independentemente da variação do preço. Agora, inverta a situação. A ação que foi vendida a descoberto começa a subir em vez de cair. Todos os vendedores a descoberto estão perdendo dinheiro, e a única solução é recomprar as ações. Um "short squeeze" ocorre quando uma multidão de vendedores a descoberto recorre a essa solução simultaneamente. Suas ordens de compra representam a demanda. A demanda eleva o preço. O preço mais alto atrai a próxima rodada de vendas a descoberto, e nada disso tem a ver com a qualidade da empresa. Para ser justo, os vendedores a descoberto têm seu papel. Eles caçam fraudes e ações supervalorizadas e mantêm o mercado um pouco mais honesto. Mas essa operação tem uma fragilidade estrutural, e um "short squeeze" é o mercado pressionando essa fragilidade.

Como funciona um short squeeze, passo a passo

Um short squeeze é um ciclo de feedback, e o combustível é a compra forçada, e não a convicção. Cada vendedor a descoberto que cobre suas posições agrava o aperto para aqueles que ainda as mantêm.

O cenário: grande interesse em vendas a descoberto

Um aperto de preço exige uma grande quantidade de vendedores a descoberto e poucas ações disponíveis. Quando uma grande parte das ações negociáveis de uma empresa é vendida a descoberto, as saídas já estão congestionadas antes mesmo de qualquer coisa acontecer. Some-se a isso um número limitado de ações em circulação, ou seja, a quantidade de ações realmente disponíveis para negociação, e simplesmente não há ações suficientes para todos recomprarem de uma só vez — essa pressão de compra por si só é suficiente para impulsionar o preço para cima de forma acentuada.

O gatilho e o ciclo de feedback

Algo acende o pavio: um resultado acima do esperado, um anúncio inesperado, uma onda de compras por parte de investidores individuais ou simplesmente um movimento técnico de alta. A valorização das ações torna todas as posições vendidas em prejuízo. As corretoras emitem chamadas de margem exigindo mais garantias, e os investidores que não podem ou não querem depositá-las são forçados a recomprar as ações. Essa recompra eleva o preço novamente, o que desencadeia a próxima rodada de chamadas de margem e cobertura de posições. O ciclo se retroalimenta até que a maioria das posições vendidas seja eliminada — esse ciclo de auto-reforço é o que define um short squeeze.

Por que as perdas em curtos períodos podem ser ilimitadas

É esse detalhe que torna um squeeze perigoso. Uma posição comprada só pode cair até zero, então o máximo que você pode perder é o que investiu. Uma posição vendida não tem esse limite, porque não há teto para o quanto o preço pode subir. Um investidor que vendeu a descoberto a US$ 20 perde US$ 180 se a ação chegar a US$ 200 e ainda fica devendo as ações. Chamadas de margem transformam essa perda no papel em ação forçada, e é na ação forçada que um squeeze funciona.

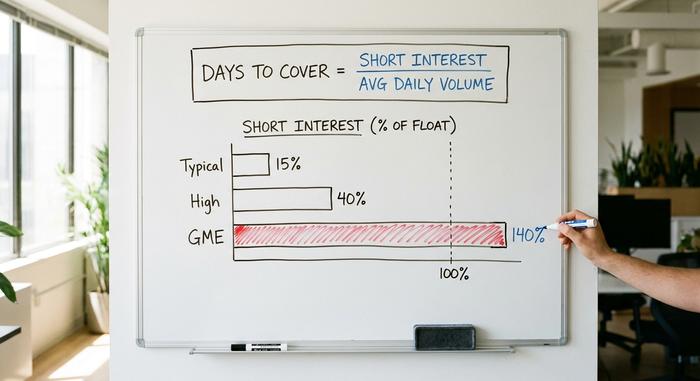

Juros de curto prazo, dias para cobrir e a flutuação

Alguns números indicam a quantidade de combustível presente em uma ação antes que uma explosão repentina ocorra. Nenhum deles prevê quando isso acontecerá, ou mesmo se acontecerá. Eles apenas medem o tamanho do barril de pólvora.

Juros de curto prazo e percentual de flutuação

O interesse em posições vendidas a descoberto representa o número total de ações que foram vendidas a descoberto, mas ainda não recompradas. Expresso como uma porcentagem do total de ações em circulação, ele mostra o quão concentrada está a posição vendida a descoberto. Qualquer valor acima de 10% a 20% do total de ações em circulação é geralmente considerado alto. Em casos extremos, esse número pode ultrapassar 100%, porque as mesmas ações podem ser emprestadas e vendidas a descoberto mais de uma vez. A GameStop atingiu aproximadamente 140% do seu total de ações em circulação no início de 2021, o que significa que havia mais ações vendidas a descoberto do que ações efetivamente disponíveis para negociação.

Dias para cobrir (índice de juros de venda a descoberto)

O índice de dias para cobrir, também chamado de índice de posições vendidas a descoberto, divide o total de posições vendidas a descoberto pelo volume médio diário de negociação da ação. O resultado é o número aproximado de dias de negociação necessários para que todos os vendedores a descoberto recomprem suas ações em um volume normal. Um índice de dias para cobrir alto significa que os vendedores a descoberto estão presos: se todos correrem para a saída, não haverá compradores e vendedores diários suficientes para absorvê-los, então o preço terá que subir para encontrar oferta.

Outros sinais de alerta

Outros dois indicadores são importantes. Uma taxa de empréstimo crescente, o custo de tomar ações emprestadas para vender a descoberto, sinaliza que as ações estão escassas e a demanda para vender a descoberto é alta. Um pico no volume de negociação em um dia de alta, especialmente em uma ação que os investidores adoram odiar, pode marcar a primeira onda de cobertura de posições. Nenhum desses indicadores é uma bola de cristal. Uma ação pode permanecer com um interesse altíssimo em vendas a descoberto por meses enquanto os vendedores a descoberto silenciosamente lucram, porque aqueles que apostam contra ela podem simplesmente estar certos sobre o negócio.

| Métrica | O que mede | Limiar aproximado |

|---|---|---|

| Juros de venda a descoberto (% do total em circulação) | Quão lotado é o lado menor? | Muito acima de 10-20% |

| Dias para cobrir | Dias de volume normal para relaxar todos os shorts | Muito acima de 5 |

| Taxa de empréstimo / utilização | Escassez e custo de empréstimo de ações | Aumento = oferta restrita |

| Aumento de volume em movimentos de alta | Primeira onda de cobertura de vendas a descoberto | Repentino, acima da média |

Os famosos short squeezes na história do mercado de ações

O mecanismo é antigo. Mais antigo que a internet, mais antigo que a SEC. Uma flutuação encurralada, somada a uma multidão de vendedores a descoberto encurralados, produziu o mesmo pico violento, seja em 1901 ou em 2021.

Northern Pacific (1901) e Piggly Wiggly (1923)

A Northern Pacific Railway chegou lá primeiro, em maio de 1901. Dois grupos rivais lutavam pelo controle da ferrovia e compraram ações de forma tão agressiva que, juntos, detinham mais de 94% das ações. Os vendedores a descoberto que apostaram contra a Northern Pacific saíram em busca de ações para recomprar e quase não encontraram nenhuma. Essa corrida fez o preço disparar brevemente e arrastou o resto do mercado para baixo. Duas décadas depois, Clarence Saunders tentou a mesma estratégia do outro lado. O magnata dos supermercados, dono da rede Piggly Wiggly, decidiu monopolizar as ações da sua própria empresa e prejudicar os vendedores a descoberto que as cercavam. Ele quase conseguiu, elevando o preço drasticamente, até que a bolsa simplesmente suspendeu as negociações e reescreveu as regras contra ele. Às vezes, a casa simplesmente muda as regras no meio da partida.

Volkswagen (2008)

Em termos de magnitude, o short squeeze da Volkswagen em outubro de 2008 permanece inigualável. A Porsche revelou que controlava cerca de 74% da Volkswagen por meio de ações e opções, e com outro grande bloco detido pelo estado da Baixa Saxônia, menos de 6% das ações estavam efetivamente disponíveis para negociação. Os vendedores a descoberto, que apostaram na queda da VW em meio a uma crise financeira, ficaram presos. O preço das ações disparou de cerca de € 210 para mais de € 1.005 em dois dias, e a Volkswagen tornou-se brevemente a empresa mais valiosa do mundo, com um valor aproximado de € 296 bilhões. Estima-se que os fundos de hedge tenham perdido cerca de US$ 30 bilhões.

GameStop e AMC (2021)

O movimento de venda a descoberto mais famoso de todos foi impulsionado pelo varejo. O interesse em posições vendidas na GameStop havia subido para cerca de 140% do seu capital flutuante , e os investidores do fórum WallStreetBets do Reddit entraram em massa no papel para forçar os vendedores a descoberto a liquidarem suas posições. A GameStop atingiu uma alta intradiária de US$ 483 em 28 de janeiro de 2021, partindo de menos de US$ 20 semanas antes. A Melvin Capital, um dos fundos que apostavam na queda das ações, perdeu cerca de 53% do seu valor naquele mês e recebeu um aporte de US$ 2,75 bilhões da Citadel e da Point72. A AMC, outra ação com grande volume de posições vendidas, surfou na mesma onda. O movimento foi amplificado por um aperto de gama nas opções de compra da GameStop, e tornou-se tão caótico que corretoras como a Robinhood restringiram temporariamente as compras, uma decisão que gerou processos judiciais e escrutínio do Congresso.

| Espremer | Quando | Mover | Juros de curto prazo | Quem se feriu? |

|---|---|---|---|---|

| Pacífico Norte | Maio de 1901 | Pico repentino, pânico no mercado | >94% detidos por dois grupos | vendedores a descoberto de ferrovias |

| Volkswagen | Outubro de 2008 | De €210 para aproximadamente €1.005 em 2 dias | <6% de flutuação livre | Fundos de hedge, aproximadamente US$ 30 bilhões |

| GameStop | Janeiro de 2021 | De menos de 20 dólares a 483 dólares | ~140% de flutuação | Melvin Capital, -53% |

| AMC | 2021 | pico de multiplicador | Muito vendido | Diversos fundos de curto prazo |

Como funciona um short squeeze nos mercados de criptomoedas

As criptomoedas funcionam da mesma maneira, mas com equipamentos diferentes. Sem ações emprestadas. Sem flutuação fixa. Sem espera. Apenas alavancagem, e a alavancagem muda tudo em relação à velocidade com que uma alta repentina pode ocorrer.

Liquidações, não ações emprestadas

A maior parte das operações de venda a descoberto em criptomoedas ocorre em contratos futuros perpétuos: contratos que permitem apostar contra um ativo com dinheiro emprestado, frequentemente vinte ou cinquenta vezes o seu próprio. A pegadinha é a liquidação automática. Se você se mover contra uma posição vendida alavancada o suficiente, a corretora não envia uma chamada de margem educada. Ela fecha a posição para você, recomprando o ativo a mercado. Essa compra forçada gera demanda, o preço sobe e a próxima posição vendida que ultrapassar o limite também é liquidada. O mesmo ciclo de um squeeze de ações, só que sem a cortesia. As taxas de financiamento são o indicador. Quando o pagamento periódico entre posições compradas e vendidas em um contrato futuro perpétuo se inverte bruscamente, a maioria dos investidores se concentra em um lado, e um pequeno movimento pode derrubar todos de uma vez. Dois detalhes tornam os squeezes de criptomoedas mais agressivos do que os de ações. A alavancagem significa que uma variação de 5% pode eliminar uma posição completamente. E como nada é fechado, não há sinal de abertura, nem mecanismo de interrupção, nem pausa noturna para que o pânico se acalme.

Uma situação real versus uma cascata em 2025.

As classificações se confundem constantemente, então aqui está a diferença entre duas datas. 15 de março de 2025 foi um verdadeiro short squeeze: cerca de US$ 470 milhões foram liquidados em um único dia, sendo 83% a 86% posições vendidas, distribuídas entre Bitcoin, Ethereum e Solana. 10 de outubro de 2025 não foi. Naquele dia , cerca de US$ 19 bilhões desapareceram em 1,6 milhão de contas, mas aproximadamente 88% das posições liquidadas eram compradas. Trata-se de uma cascata de liquidação de posições compradas, o inverso de um short squeeze. Ambos parecem um caos em um gráfico. Apenas um deles é um short squeeze. O total de liquidações em 2025 ultrapassou US$ 150 bilhões, o que demonstra o quão rotineiro esse tipo de violência se tornou.

Um short squeeze é uma manipulação de mercado?

Um short squeeze por si só não é ilegal. Comprar uma ação que você acredita estar subvalorizada, mesmo que a compre especificamente porque sabe que os vendedores a descoberto estão presos, é uma negociação legal. A linha é cruzada apenas quando os compradores se coordenam para espalhar informações falsas ou executar um esquema de pump-and-dump, o que é manipulação de mercado de acordo com a legislação de valores mobiliários vigente. A ironia de 2021 é que as regras já estavam em vigor. A venda a descoberto era regulamentada pelo Regulamento SHO da SEC desde 2005, e o relatório posterior da agência não encontrou evidências de que a venda a descoberto ilegal tenha motivado a ação da GameStop. As audiências no Congresso que se seguiram geraram muitas manchetes, mas nenhuma nova legislação importante. O que o episódio realmente expôs foi o quão distante o preço de uma ação pode estar de qualquer valor fundamental quando um short squeeze toma conta, a chamada desconexão entre a ação-meme e a ação-meme .

É possível operar um short squeeze com segurança?

Identificar o combustível não é o mesmo que prever o momento exato da faísca. As métricas podem indicar que uma ação está com muitas posições vendidas a descoberto, mas não podem prever quando, ou se, um aperto de alta ocorrerá, e uma ação pode permanecer saturada de posições vendidas por meses sem se mover. O problema mais difícil é a saída. Os apertos de alta são de curta duração e revertem bruscamente assim que a cobertura é concluída, e a maioria dos compradores de varejo entra depois que o pico já começou, mantendo suas posições durante o colapso. Resumindo, um aperto de alta é emocionante de assistir, mas brutal de operar. Se você não tiver um plano para quando estiver errado, a jornada de ida e volta pode ser tão dolorosa quanto ser o vendedor a descoberto. Vale a pena perseguir o próximo aperto de alta, ou apenas vale a pena entender? Para a maioria das pessoas, a resposta é a segunda opção.