Explicación del Short Squeeze: Cuando los vendedores en corto recompran acciones

La mayoría de las apuestas tienen un límite inferior. Si compras una acción, en el peor de los casos la pérdida es cero; pierdes lo que invertiste, y ni un centavo más. Las ventas en corto destruyen ese límite inferior. Si apuestas en contra de una acción, la pérdida no tiene techo, porque el precio puede seguir subiendo indefinidamente. Un "short squeeze" es el momento en que ese techo inexistente se convierte en una trampa. Una acción con muchas posiciones cortas comienza a subir, los operadores que apostaron en contra se apresuran a recomprarla antes de que las pérdidas empeoren, y cada una de esas compras de pánico impulsa el precio aún más. Lo extraño es quién impulsa la subida. No los creyentes. Los bajistas se lo buscan a sí mismos, las personas que odiaban la acción se convierten en sus compradores más desesperados.

Qué es un short squeeze y qué es la venta en corto

No puedes forzar una operación que no entiendes, así que empieza por la posición corta en sí. Un vendedor en corto toma prestadas acciones de un corredor, las vende al precio actual y planea recomprarlas más baratas más adelante. Vende a 50 dólares, recompra a 30, devuelve las acciones y se queda con los 20 dólares. Toda la posición es una apuesta: este precio va a bajar.

El problema siempre radica en la salida. Las acciones son prestadas, por lo que deben devolverse, lo que implica recomprarlas en algún momento, independientemente de la evolución del precio. Ahora bien, invirtamos la apuesta. La acción vendida en corto comienza a subir en lugar de bajar. Todos los vendedores en corto están sufriendo pérdidas, y la única solución es recomprar las acciones. Un "short squeeze" se produce cuando un gran número de vendedores en corto buscan esa solución al mismo tiempo. Sus órdenes de compra representan la demanda. La demanda eleva el precio. El precio más alto atrae a la siguiente ronda de vendedores en corto, y nada de esto tiene mucho que ver con la calidad de la empresa. Para ser justos, los vendedores en corto se ganan la vida. Buscan fraudes y acciones sobrevaloradas, y contribuyen a que el mercado sea un poco más honesto. Sin embargo, esta operación tiene un punto débil estructural, y un "short squeeze" es el mercado presionando sobre esa herida.

Cómo funciona un apretón corto, paso a paso

Un "short squeeze" es un círculo vicioso, y el motor son las compras forzadas más que la convicción. Cada vendedor en corto que cierra su posición empeora la situación para quienes aún mantienen sus posiciones.

La situación: fuerte interés corto

Para que se produzca una fuerte subida del precio, se necesita una gran cantidad de vendedores en corto y pocas acciones disponibles. Cuando se vende en corto una gran parte de las acciones negociables de una empresa, las salidas ya están saturadas antes de que ocurra nada. Si a esto le sumamos una flotación limitada, es decir, el número de acciones realmente disponibles para negociar, simplemente no hay suficientes acciones para que todos las recompren a la vez; esa presión compradora por sí sola basta para que el precio suba drásticamente.

El disparador y el bucle de retroalimentación

Algo enciende la mecha: unos resultados superiores a lo esperado, un anuncio inesperado, una oleada de compras minoristas o simplemente un movimiento técnico al alza. El precio en alza deja a todas las posiciones cortas en números rojos. Los brókeres emiten llamadas de margen exigiendo más garantías, y los operadores que no pueden o no quieren aportarlas se ven obligados a recomprar las acciones. Esa compra eleva el precio de nuevo, lo que desencadena la siguiente ronda de llamadas de margen y cobertura. El ciclo se retroalimenta hasta que prácticamente desaparecen las posiciones cortas; ese ciclo de retroalimentación positiva es lo que define un "short squeeze".

Por qué las pérdidas a corto plazo pueden ser ilimitadas

Este es el detalle que hace que una subida repentina sea peligrosa. Una posición larga solo puede llegar a cero, por lo que lo máximo que se puede perder es la inversión inicial. Una posición corta no tiene ese límite, ya que no hay tope para el precio máximo que puede alcanzar. Un inversor que vendió en corto a 20 dólares pierde 180 dólares si la acción llega a los 200 dólares, y aún debe las acciones. Las llamadas de margen convierten esa pérdida teórica en una acción forzosa, y la acción forzosa es la base de una subida repentina.

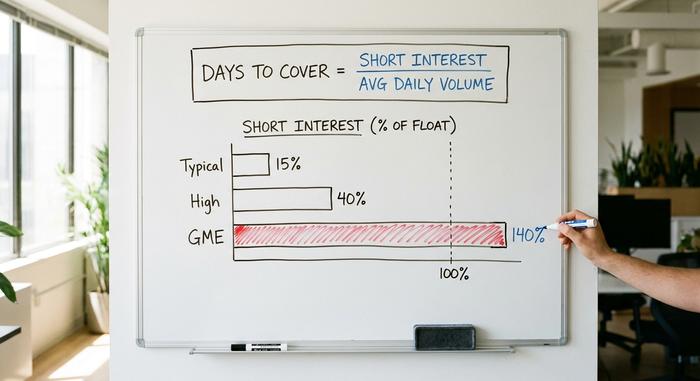

Interés a corto plazo, días para cubrir y el fondo flotante

Unos pocos números indican la cantidad de combustible que hay en una reserva antes de que se produzca una explosión. Ninguno predice cuándo ocurrirá, ni siquiera si ocurrirá. Solo miden el tamaño del polvorín.

Interés corto y porcentaje de acciones en circulación

El interés corto representa el número total de acciones vendidas en corto pero aún no recompradas. Expresado como porcentaje de las acciones en circulación, muestra la concentración de posiciones cortas. Generalmente, se considera alto cualquier valor superior al 10-20% de las acciones en circulación. En casos extremos, la cifra puede superar el 100%, ya que las mismas acciones pueden tomarse prestadas y venderse en corto más de una vez. A principios de 2021, GameStop alcanzó aproximadamente el 140% de sus acciones en circulación, lo que significa que se vendieron en corto más acciones de las que existían para negociar.

Días para cubrir (el ratio de interés corto)

El ratio de días para cubrir posiciones cortas, también conocido como ratio de posiciones cortas, divide el total de posiciones cortas entre el volumen medio diario de negociación de la acción. El resultado es el número aproximado de días de negociación que tardarían todos los vendedores en corto en recomprar sus acciones al volumen normal. Un ratio de días para cubrir posiciones cortas elevado indica que los vendedores en corto están atrapados: si todos se apresuran a vender, no hay suficientes compradores y vendedores diarios para absorberlos, por lo que el precio tiene que subir para encontrar oferta.

Otras señales de advertencia

Hay dos indicadores más. Un aumento en la comisión por préstamo, el costo de tomar prestadas acciones para vender en corto, señala que las acciones son escasas y la demanda de acciones para vender en corto es alta. Un repunte en el volumen de negociación en un día alcista, especialmente en una acción que los operadores adoran odiar, puede marcar la primera oleada de cobertura. Ninguno de estos indicadores es una bola de cristal. Una acción puede mantener un interés bajista altísimo durante meses mientras los vendedores en corto se benefician discretamente, porque quienes apuestan en su contra podrían tener razón sobre el negocio.

| Métrico | Lo que mide | Umbral aproximado |

|---|---|---|

| Intereses cortos (% de acciones en circulación) | Qué tan concurrido está el lado corto | Muy superior al 10-20% |

| Días a cubrir | Días de volumen normal para deshacer todas las posiciones cortas. | Muy por encima de 5 |

| Comisión por préstamo / utilización | Escasez y costo de endeudamiento de acciones | Subida = suministro escaso |

| Aumento repentino del volumen en los movimientos alcistas. | Primera oleada de cobertura de posiciones cortas | Repentino, por encima del promedio |

Famosas subidas de precio por venta en corto en la historia del mercado de valores.

El mecanismo es antiguo. Más antiguo que internet, más antiguo que la SEC. Una flotación acorralada más una multitud de vendedores en corto atrapados ha producido el mismo repunte violento, ya sea en 1901 o en 2021.

Northern Pacific (1901) y Piggly Wiggly (1923)

El Ferrocarril del Pacífico Norte llegó primero, en mayo de 1901. Dos bandos rivales luchaban por el control del ferrocarril y compraron con tanta agresividad que, entre ambos, controlaban más del 94% de las acciones. Los vendedores en corto que habían apostado contra el Pacífico Norte buscaron acciones para recomprar y casi no encontraron ninguna. Su ajetreo disparó brevemente el precio y arrastró al resto del mercado a la baja. Clarence Saunders intentó la misma jugada desde el otro lado dos décadas después. El magnate de los supermercados, dueño de Piggly Wiggly, se propuso acaparar las acciones de su propia compañía y perjudicar a los vendedores en corto que la acechaban. Casi lo logró, haciendo subir el precio drásticamente, hasta que la bolsa simplemente suspendió las operaciones y modificó las reglas en su contra. A veces, la casa de apuestas cambia las reglas del juego a mitad de la partida.

Volkswagen (2008)

Por su magnitud, la subida repentina de acciones de Volkswagen en octubre de 2008 sigue siendo un caso único. Porsche reveló que controlaba alrededor del 74% de Volkswagen mediante acciones y opciones, y con otro gran bloque en manos del estado de Baja Sajonia, menos del 6% de las acciones eran realmente negociables. Los inversores bajistas, que habían apostado a que VW caería en una crisis financiera, quedaron atrapados. El precio de las acciones se disparó de unos 210 € a más de 1005 € en dos días, y Volkswagen se convirtió brevemente en la empresa más valiosa del mundo, con aproximadamente 296.000 millones de euros. Se estima que los fondos de cobertura perdieron alrededor de 30.000 millones de dólares.

GameStop y AMC (2021)

La presión más famosa de todas fue impulsada por el sector minorista. El interés en corto en GameStop había aumentado a cerca del 140 por ciento de sus acciones en circulación , y los operadores del foro WallStreetBets de Reddit compraron masivamente acciones para expulsar a los vendedores en corto. GameStop alcanzó un máximo intradiario de 483 dólares el 28 de enero de 2021, desde menos de 20 dólares semanas antes. Melvin Capital, uno de los fondos que apostaron a la baja en la acción, perdió alrededor del 53 por ciento de su valor ese mes y recibió un rescate de 2750 millones de dólares de Citadel y Point72. AMC, otra acción fuertemente vendida en corto, se subió a la misma ola. El movimiento se vio amplificado por una compresión gamma en las opciones de compra de GameStop, y se volvió tan caótico que corredores como Robinhood restringieron temporalmente las compras, una decisión que provocó demandas y el escrutinio del Congreso.

| Estrujar | Cuando | Mover | Interés corto | ¿Quién resultó herido? |

|---|---|---|---|---|

| Pacífico Norte | Mayo de 1901 | Breve repunte, pánico en el mercado | Más del 94% está en manos de dos bandos. | Vendedores en corto de ferrocarriles |

| Volkswagen | Octubre de 2008 | De 210 € a aproximadamente 1005 € en 2 días. | <6% de flotación libre | Fondos de cobertura, aproximadamente 30 mil millones de dólares. |

| GameStop | Enero de 2021 | De menos de $20 a $483 | ~140% de flotación | Melvin Capital, -53% |

| AMC | 2021 | Pico de multibagger | Fuertemente apostado a la baja | Diversos fondos de venta en corto |

Cómo funciona un short squeeze en los mercados de criptomonedas

Las criptomonedas siguen la misma estrategia, pero con herramientas diferentes. Sin acciones prestadas. Sin capital flotante fijo. Sin esperas. Solo apalancamiento, y el apalancamiento lo cambia todo en cuanto a la rapidez con la que puede producirse una subida repentina de precio.

Liquidaciones, no acciones prestadas

La mayoría de las ventas en corto de criptomonedas se realizan en futuros perpetuos: contratos que permiten apostar contra un activo con dinero prestado, a menudo veinte o cincuenta veces el propio. El problema radica en la liquidación automática. Si una posición corta apalancada se mueve lo suficiente en contra, la plataforma no envía una llamada de margen. Cierra la posición automáticamente, recomprando el activo al precio de mercado. Esta compra forzada genera demanda, el precio sube y la siguiente posición corta que cruce la línea también se liquida. Es el mismo ciclo que una subida repentina de precios en acciones, pero sin las formalidades. Los tipos de financiación son clave. Cuando el pago periódico entre posiciones largas y cortas en un contrato perpetuo cambia drásticamente, la mayoría se concentra en un lado, y un pequeño empujón puede derribarlos a todos a la vez. Dos detalles hacen que las subidas repentinas de criptomonedas sean más peligrosas que las de acciones. El apalancamiento implica que un movimiento del cinco por ciento puede borrar una posición por completo. Y como nunca se cierra nada, no hay campana de apertura, ni disyuntor, ni pausa nocturna para que se calme el pánico.

Una realidad frente a una cascada en 2025

Las etiquetas se distorsionan constantemente, así que aquí está la diferencia entre dos fechas. El 15 de marzo de 2025 fue un auténtico short squeeze: se liquidaron alrededor de 470 millones de dólares en un día, entre el 83 y el 86 por ciento de ellos en posiciones cortas, repartidos entre Bitcoin, Ethereum y Solana. El 10 de octubre de 2025 no lo fue. Ese día desaparecieron unos 19 mil millones de dólares en 1,6 millones de cuentas, pero aproximadamente el 88 por ciento de las posiciones eliminadas eran largas. Eso es una cascada de liquidación de posiciones largas, la imagen especular de un squeeze. Ambos parecen un caos en un gráfico. Solo uno es un short squeeze. El total anual de 2025 superó los 150 mil millones de dólares en liquidaciones, lo que demuestra lo habitual que se ha vuelto este tipo de violencia.

¿Es una venta en corto una manipulación del mercado?

Una subida repentina de precios por sí sola no es ilegal. Comprar una acción que se cree infravalorada, incluso comprarla específicamente porque se sabe que los vendedores en corto están atrapados, es una operación legal. La línea se cruza solo cuando los compradores se coordinan para difundir información falsa o realizar una manipulación del mercado (pump-and-dump), lo cual constituye manipulación del mercado según la legislación vigente en materia de valores. La ironía de 2021 radica en que las normas ya estaban establecidas. Las ventas en corto se regían por la Regulación SHO de la SEC desde 2005, y el informe posterior del personal de la agencia no encontró pruebas de que las ventas en corto ilegales sin cobertura impulsaran la operación de GameStop. Las audiencias del Congreso que siguieron generaron numerosos titulares, pero ninguna legislación nueva importante. Lo que realmente puso de manifiesto este episodio fue hasta qué punto el precio de una acción puede desvincularse de su valor fundamental cuando se produce una subida repentina de precios, la denominada desconexión entre las acciones meme y las acciones en general.

¿Se puede operar con un "short squeeze" de forma segura?

Detectar el combustible no es lo mismo que calcular el momento preciso para la chispa. Las métricas pueden indicar que una acción tiene un alto volumen de posiciones cortas, pero no pueden predecir cuándo, ni si, se producirá una compresión, y una acción puede permanecer saturada de posiciones cortas durante meses sin moverse. El problema más difícil es la salida. Las compresiones son efímeras y se revierten bruscamente una vez que se completa la cobertura, y la mayoría de los inversores minoristas llegan cuando el repunte ya está en marcha, y luego mantienen sus posiciones durante el desplome. En resumen, una compresión de posiciones cortas es emocionante de observar y brutal para operar. Si no se tiene un plan para cuando uno se equivoca, el viaje de ida y vuelta puede ser tan doloroso como ser el vendedor en corto. ¿Vale la pena perseguir la próxima compresión, o simplemente vale la pena comprenderla? Para la mayoría de la gente, la respuesta es la segunda.