شرح ظاهرة الضغط على المراكز القصيرة: عندما يقوم البائعون على المكشوف بإعادة شراء الأسهم

معظم الرهانات لها حد أدنى. عند شراء سهم، يكون أسوأ سيناريو هو خسارة صفرية؛ أي أنك تخسر ما استثمرته، لا أكثر. أما البيع على المكشوف فيُزيل هذا الحد الأدنى. عند المراهنة ضد سهم، لا يكون للخسارة حد أقصى على الإطلاق، لأن السعر قد يستمر في الارتفاع بلا حدود. لحظة الضغط على سعر البيع على المكشوف هي اللحظة التي يتحول فيها هذا الحد المفقود إلى فخ. يبدأ السهم الذي تعرض لضغط بيعي كبير على المكشوف بالارتفاع، فيسارع المتداولون الذين راهنوا ضده إلى شرائه مرة أخرى قبل أن تتفاقم الخسائر، وكل عملية شراء بدافع الذعر هذه تدفع السعر إلى أعلى. الغريب في الأمر هو من يُحرك هذا الارتفاع. ليس المؤمنون بالسهم، بل البائعون على المكشوف هم من يفعلون ذلك بأنفسهم، أولئك الذين كرهوا السهم تحولوا إلى أكثر المشترين يأسًا.

ما هو الضغط على المراكز القصيرة، وما هو البيع على المكشوف؟

لا يمكنك تحقيق مكاسب من صفقة لا تفهمها، لذا ابدأ بفهم عملية البيع على المكشوف نفسها. يقوم البائع على المكشوف باقتراض أسهم من وسيط، ويبيعها بسعر اليوم، ويخطط لإعادة شرائها لاحقًا بسعر أقل. يبيع بسعر 50 دولارًا، ويعيد الشراء بسعر 30 دولارًا، ويعيد الأسهم، ويحتفظ بالـ 20 دولارًا. الصفقة بأكملها عبارة عن رهان واحد: هذا السعر سينخفض.

تكمن المشكلة دائمًا في الخروج. فالأسهم مُقترضة، لذا يجب إعادتها، ما يعني إعادة شرائها في وقت ما بغض النظر عن تقلبات سعرها. الآن، لنفترض عكس الرهان. يبدأ السهم الذي تم بيعه على المكشوف بالارتفاع بدلًا من الانخفاض. كل بائع على المكشوف يتكبد خسائر، والحل الوحيد هو إعادة شراء السهم. يحدث ما يُعرف بـ"ضغط البيع على المكشوف" عندما يتهافت عدد كبير من البائعين على المكشوف على شراء السهم في نفس اللحظة. أوامر الشراء هذه تمثل الطلب، والطلب يرفع السعر. السعر المرتفع يجذب موجة جديدة من البائعين على المكشوف، ولا علاقة لكل هذا بجودة الشركة. صحيح أن البائعين على المكشوف يحققون أرباحًا، فهم يطاردون عمليات الاحتيال والأسهم المبالغ في تقييمها، ويحافظون على نزاهة السوق. لكن هذه التجارة تعاني من نقطة ضعف هيكلية، و"الضغط" هو ضغط السوق على هذه النقطة.

كيفية عمل الضغط القصير، خطوة بخطوة

الضغط الناتج عن البيع على المكشوف هو حلقة مفرغة، ومصدره الشراء القسري وليس الشراء بدافع القناعة. كل بائع على المكشوف يقوم بتغطية مراكزه يزيد من حدة الضغط على من لا يزالون متمسكين بمراكزهم.

الوضع: حجم كبير من عمليات البيع على المكشوف

يتطلب الضغط على سعر السهم وجود عدد كبير من المضاربين على انخفاضه، وقلة عدد الأسهم المتاحة. فعندما يتم بيع نسبة كبيرة من أسهم الشركة المتداولة على المكشوف، تكون فرص الخروج مكتظة قبل حدوث أي شيء. أضف إلى ذلك محدودية الأسهم المتاحة للتداول، أي عدد الأسهم المتاحة فعلياً، ولن يكون هناك ببساطة ما يكفي من الأسهم ليشتريها الجميع دفعة واحدة - وهذا الضغط الشرائي وحده كافٍ لرفع السعر بشكل حاد.

المحفز وحلقة التغذية الراجعة

هناك عاملٌ ما يُشعل فتيل الأزمة: إما تجاوز توقعات الأرباح، أو إعلانٌ مفاجئ، أو موجة شراءٍ من المستثمرين الأفراد، أو حتى مجرد ارتفاعٍ فني. يؤدي ارتفاع السعر إلى خسارة جميع مراكز البيع المكشوف. يُصدر الوسطاء طلبات تغطية الهامش مطالبين بمزيدٍ من الضمانات، ويُجبر المتداولون الذين لا يستطيعون أو لا يرغبون في تقديمها على إعادة شراء السهم. يؤدي هذا الشراء إلى رفع السعر مجددًا، مما يُحفز جولةً أخرى من طلبات تغطية الهامش. تستمر هذه الحلقة في التفاقم حتى تختفي معظم مراكز البيع المكشوف - هذه الدورة المُعززة ذاتيًا هي ما يُعرف بـ"ضغط البيع المكشوف".

لماذا يمكن أن تكون الخسائر القصيرة غير محدودة؟

هذا هو التفصيل الذي يجعل الضغط على السوق خطيرًا. لا يمكن أن ينخفض مركز الشراء إلا إلى الصفر، لذا فإن أقصى خسارة يمكن أن تتكبدها هي رأس مالك المستثمر. أما مركز البيع فلا يخضع لهذا الحد، لأنه لا يوجد حد أقصى لارتفاع السعر. المتداول الذي باع على المكشوف بسعر 20 دولارًا يخسر 180 دولارًا إذا وصل سعر السهم إلى 200 دولار، ويبقى مدينًا بالأسهم. تحوّل طلبات الهامش هذه الخسارة النظرية إلى خسارة فعلية، وهذه الخسارة الفعلية هي أساس الضغط على السوق.

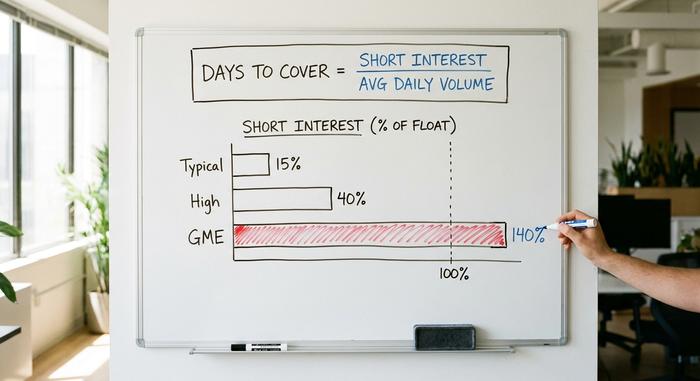

الفائدة القصيرة، وعدد أيام التغطية، والسيولة

تُخبرك بعض الأرقام بكمية الوقود المتراكمة حول المخزون قبل اندلاع حريق مفاجئ. لا يُنبئ أيٌّ منها بموعد اندلاع الحريق، أو حتى بحدوثه من الأساس. إنها تُقيس فقط حجم برميل البارود.

نسبة البيع على المكشوف ونسبة السيولة

يمثل حجم البيع على المكشوف إجمالي عدد الأسهم التي تم بيعها على المكشوف ولم يتم شراؤها بعد. ويُعبّر عنه كنسبة مئوية من إجمالي الأسهم المتاحة للتداول، مما يُظهر مدى كثافة البيع على المكشوف. عادةً ما يُعتبر أي رقم يزيد عن 10 إلى 20% من إجمالي الأسهم المتاحة للتداول مرتفعًا. وفي حالات استثنائية، قد يتجاوز الرقم 100%، نظرًا لإمكانية اقتراض الأسهم نفسها وبيعها على المكشوف أكثر من مرة. وقد بلغ حجم البيع على المكشوف لشركة GameStop حوالي 140% من إجمالي أسهمها المتاحة للتداول في أوائل عام 2021، مما يعني أن عدد الأسهم المباعة على المكشوف كان يفوق عدد الأسهم المتاحة للتداول.

عدد الأيام اللازمة لتغطية (نسبة الفائدة القصيرة)

نسبة أيام التغطية، أو نسبة الفائدة على البيع على المكشوف، تُحسب بقسمة إجمالي الفائدة على البيع على المكشوف على متوسط حجم التداول اليومي للسهم. والنتيجة هي عدد أيام التداول التقريبي اللازم لجميع البائعين على المكشوف لإعادة شراء أسهمهم بالحجم الطبيعي. ارتفاع نسبة أيام التغطية يعني أن البائعين على المكشوف عالقون: فإذا سارعوا جميعًا للخروج، لن يكون هناك عدد كافٍ من المشترين والبائعين اليوميين لاستيعابهم، وبالتالي سيرتفع السعر لإيجاد معروض.

علامات تحذيرية أخرى

هناك مؤشران آخران مهمان. ارتفاع رسوم الاقتراض، أي تكلفة اقتراض الأسهم لبيعها على المكشوف، يشير إلى ندرة الأسهم وارتفاع الطلب على البيع على المكشوف. كما أن الارتفاع المفاجئ في حجم التداول في يوم ارتفاع سعر السهم، خاصةً في سهم يكرهه المتداولون، قد يُشير إلى الموجة الأولى من تغطية مراكز البيع. مع ذلك، لا يُمكن التنبؤ بالمستقبل بدقة. فقد يبقى سعر السهم مرتفعًا جدًا على المكشوف لأشهر بينما يجني البائعون على المكشوف أرباحهم بهدوء، لأن من يراهنون ضده قد يكونون على حق بشأن الشركة.

| متري | ما يقيسه | عتبة خشنة |

|---|---|---|

| نسبة الفائدة على البيع على المكشوف (كنسبة مئوية من السيولة المتاحة) | كم هو مزدحم الجانب القصير | نسبة عالية تتجاوز 10-20% |

| أيام للتغطية | أيام من حجم التداول الطبيعي لتصفية جميع مراكز البيع المكشوفة | مرتفع فوق 5 |

| رسوم الاقتراض / الاستخدام | ندرة وتكلفة اقتراض الأسهم | ارتفاع = نقص في الإمدادات |

| ارتفاع حجم التداول مع الارتفاعات السعرية | الموجة الأولى من تغطية المراكز القصيرة | مفاجئ، أعلى من المتوسط |

أشهر عمليات الضغط على مراكز البيع في تاريخ سوق الأسهم

الآلية قديمة. أقدم من الإنترنت، وأقدم من هيئة الأوراق المالية والبورصات الأمريكية. أدى وجود عائم محاصر بالإضافة إلى مجموعة من المضاربين على انخفاض الأسعار إلى نفس الارتفاع العنيف سواء كان العام 1901 أو 2021.

نورثرن باسيفيك (1901) وبيجلي ويجلي (1923)

كانت شركة سكة حديد نورثرن باسيفيك أول من وصل إلى هذه المرحلة، في مايو 1901. تنافس معسكران متنافسان للسيطرة على السكة الحديدية، واشتريا الأسهم بشراسة حتى استحوذا معًا على أكثر من 94% منها. سعى المضاربون على انخفاض سعر السهم، الذين راهنوا ضد نورثرن باسيفيك، إلى شراء المزيد من الأسهم، لكنهم لم يجدوا شيئًا تقريبًا. أدى تدافعهم إلى ارتفاع سعر السهم لفترة وجيزة، ثم انخفض السوق بأكمله معه. حاول كلارنس سوندرز القيام بالخطوة نفسها من الجانب الآخر بعد عقدين من الزمن. سعى قطب تجارة التجزئة، صاحب سلسلة متاجر بيجلي ويجلي، إلى احتكار أسهم شركته وإلحاق الضرر بالمضاربين على انخفاض سعر السهم. كاد أن ينجح، إذ رفع سعر السهم بشكل كبير، إلى أن أوقفت البورصة التداول ببساطة، وغيرت قواعد اللعبة ضده. أحيانًا، تُغير البورصة قواعد اللعبة في منتصف الطريق.

فولكس فاجن (2008)

لا تزال عملية الضغط على أسهم فولكس فاجن في أكتوبر 2008، من حيث حجمها الهائل، فريدة من نوعها. فقد كشفت شركة بورش عن سيطرتها على نحو 74% من أسهم فولكس فاجن من خلال الأسهم والخيارات، ومع امتلاك ولاية ساكسونيا السفلى لحصة كبيرة أخرى، لم يكن متاحًا للتداول الحر سوى أقل من 6% من الأسهم. وقع المضاربون على انخفاض الأسهم، الذين راهنوا على انهيار فولكس فاجن في أزمة مالية، في فخ هذه العملية. ارتفع سعر السهم بشكل صاروخي من حوالي 210 يورو إلى أكثر من 1005 يورو في غضون يومين، وأصبحت فولكس فاجن لفترة وجيزة الشركة الأغلى قيمة في العالم بقيمة تقارب 296 مليار يورو. وتشير التقديرات إلى أن صناديق التحوط تكبدت خسائر بلغت حوالي 30 مليار دولار.

جيم ستوب وإيه إم سي (2021)

كانت أشهر عمليات الضغط على أسهم شركة جيم ستوب مدفوعةً من قبل المستثمرين الأفراد. فقد ارتفعت نسبة البيع على المكشوف لأسهم الشركة إلى حوالي 140% من إجمالي أسهمها المتداولة ، وسارع المتداولون على منتدى وول ستريت بيتس على موقع ريديت إلى شراء الأسهم لإجبار البائعين على المكشوف على الخروج. وبلغ سعر سهم جيم ستوب أعلى مستوى له خلال اليوم عند 483 دولارًا أمريكيًا في 28 يناير 2021، بعد أن كان أقل من 20 دولارًا قبل أسابيع. وخسرت شركة ميلفين كابيتال، إحدى الصناديق التي باعت السهم على المكشوف، حوالي 53% من قيمتها في ذلك الشهر ، وحصلت على دعم مالي بقيمة 2.75 مليار دولار من شركتي سيتادل وبوينت 72. وشهد سهم شركة إيه إم سي، وهو سهم آخر تعرض لضغط كبير على المكشوف، نفس الموجة. وتفاقمت هذه الحركة بسبب ضغط جاما في خيارات الشراء لأسهم جيم ستوب، وبلغت الفوضى حدًا دفع شركات الوساطة مثل روبن هود إلى تقييد عمليات الشراء مؤقتًا، وهو قرار أثار دعاوى قضائية وتدقيقًا من الكونغرس.

| ضغط | متى | يتحرك | الفائدة القصيرة | من أصيب؟ |

|---|---|---|---|---|

| شمال المحيط الهادئ | مايو 1901 | ارتفاع مفاجئ، ذعر في السوق | أكثر من 94% تسيطر عليها معسكران | بائعي السكك الحديدية المخفضة |

| فولكس فاجن | أكتوبر 2008 | من 210 يورو إلى حوالي 1005 يورو في يومين | أقل من 6% من الطفو الحر | صناديق التحوط، حوالي 30 مليار دولار |

| جيم ستوب | يناير 2021 | أقل من 20 دولارًا إلى 483 دولارًا | حوالي 140% من السيولة | ميلفين كابيتال، -53% |

| شركة AMC | 2021 | ارتفاع حاد في سعر السهم | تم تقصيرها بشكل كبير | صناديق استثمار قصيرة الأجل متنوعة |

كيف تعمل عملية الضغط على البيع في أسواق العملات المشفرة

تُطبّق العملات الرقمية نفس الاستراتيجية ولكن بأدوات مختلفة. لا أسهم مُقترضة. لا سيولة ثابتة. لا انتظار. فقط الرافعة المالية، والرافعة المالية تُغيّر كل شيء فيما يتعلق بسرعة تحركات السوق.

التصفية، وليس الأسهم المقترضة

تحدث معظم عمليات البيع على المكشوف للعملات الرقمية عبر العقود الآجلة الدائمة: وهي عقود تسمح لك بالمراهنة ضد أصل ما بأموال مقترضة، غالبًا ما تكون عشرين أو خمسين ضعف رأس مالك. تكمن المشكلة في التصفية التلقائية. إذا تحركت ضد مركز بيع مكشوف برافعة مالية كبيرة، فلن يرسل لك المتداول إشعارًا رسميًا بتغطية الهامش، بل سيغلق المركز نيابةً عنك، ويعيد شراء الأصل بسعر السوق. يتحول هذا الشراء القسري إلى طلب، فيرتفع السعر، ويتم تصفية مركز البيع التالي الذي يتجاوز هذا الحد أيضًا. إنها نفس دورة ضغط الأسهم، ولكن بدون مراعاة للأصول. معدلات التمويل هي المؤشر. عندما يتغير معدل الدفع الدوري بين مراكز الشراء والبيع على أصل ما بشكل حاد، يتكدس المستثمرون في جانب واحد، ويمكن لتحرك بسيط أن يُطيح بهم جميعًا دفعة واحدة. هناك عاملان يجعلان ضغط العملات الرقمية أشد وطأة من ضغط الأسهم. الرافعة المالية تعني أن تحركًا بنسبة 5% يمكن أن يمحو المركز تمامًا. ولا يتم إغلاق أي شيء، فلا يوجد جرس افتتاح، ولا آلية لإيقاف التداول، ولا فترة توقف ليلية لتهدئة الذعر.

مواجهة حقيقية مقابل سلسلة متتالية في عام 2025

تتشوه التصنيفات باستمرار، لذا إليكم الفرق بين تاريخين. كان يوم 15 مارس 2025 بمثابة ضغط حقيقي على مراكز البيع: حيث تمت تصفية ما يقارب 470 مليون دولار في يوم واحد، 83 إلى 86% منها مراكز بيع، موزعة على عملات بيتكوين وإيثيريوم وسولانا. أما يوم 10 أكتوبر 2025 فلم يكن كذلك. في ذلك اليوم ، اختفى ما يقارب 19 مليار دولار من 1.6 مليون حساب، ولكن حوالي 88% من المراكز التي تم تصفيتها كانت مراكز شراء. هذا ما يُعرف بتسلسل تصفية مراكز الشراء، وهو عكس الضغط. يبدو كلاهما فوضويًا على الرسم البياني. أحدهما فقط هو ضغط على مراكز البيع. تجاوز إجمالي عمليات التصفية لعام 2025 حاجز 150 مليار دولار، مما يدل على مدى شيوع هذا النوع من التقلبات الحادة.

هل يُعتبر الضغط على المكشوف تلاعباً بالسوق؟

لا يُعدّ الضغط على سعر السهم في حد ذاته غير قانوني. فشراء سهم تعتقد أنه مُقوّم بأقل من قيمته الحقيقية، حتى لو اشتريته تحديدًا لأنك تعلم أن البائعين على المكشوف محاصرون، يُعتبر تداولًا قانونيًا. ولا يُتجاوز الخط إلا عندما ينسق المشترون لنشر معلومات مضللة أو لتنفيذ عملية تضخيم وتفريغ، وهو ما يُعدّ تلاعبًا بالسوق بموجب قوانين الأوراق المالية الحالية. ومن المفارقات في عام 2021 أن هذه القواعد كانت موجودة بالفعل. فقد كان البيع على المكشوف خاضعًا للائحة SHO الصادرة عن هيئة الأوراق المالية والبورصات الأمريكية منذ عام 2005، ولم يجد تقرير لاحق صادر عن الهيئة أي دليل على أن البيع على المكشوف غير المغطى غير القانوني هو ما دفع شركة GameStop إلى اتخاذ هذا القرار. وقد أسفرت جلسات الاستماع في الكونغرس التي تلت ذلك عن العديد من العناوين الرئيسية، ولكن لم تُسفر عن أي تشريعات جديدة هامة. وما كشفته هذه الحادثة حقًا هو مدى انفصال سعر السهم عن قيمته الأساسية عندما يستحوذ عليه الضغط، وهو ما يُعرف بانفصال السهم عن تأثير السوق .

هل يمكنك التداول بأمان في استراتيجية الضغط على المكشوف؟

إن تحديد مصدر الضغط ليس هو نفسه توقيت حدوثه. قد تُظهر لك المؤشرات أن سهمًا ما مُباع بكثافة على المكشوف، لكنها لا تُحدد متى أو حتى ما إذا كان سيحدث ضغط سعري، وقد يبقى السهم مُكتظًا بالبائعين على المكشوف لأشهر دون أي تحرك. تكمن المشكلة الأصعب في الخروج. فضغوط الأسعار قصيرة الأجل، وتنعكس بشدة بمجرد اكتمال التغطية، ومعظم المشترين الأفراد يصلون بعد أن يكون الارتفاع قد بدأ بالفعل، ثم يصمدون خلال الانهيار. باختصار، إن مشاهدة ضغط السعر على المكشوف أمر مثير، لكن التداول به مُكلف للغاية. إذا لم تكن لديك خطة للتعامل مع الخسارة، فقد تكون الخسائر فادحة كما لو كنت بائعًا على المكشوف. هل يستحق ضغط السعر التالي المُلاحقة، أم أنه يستحق الفهم فقط؟ بالنسبة لمعظم الناس، الإجابة هي الثانية.