Giải thích về hiện tượng Short Squeeze: Khi nào người bán khống mua lại cổ phiếu?

Hầu hết các khoản đặt cược đều có mức sàn. Mua cổ phiếu và trường hợp xấu nhất là bằng không; bạn mất số tiền đã đầu tư, không hơn một xu nào. Bán khống phá vỡ mức sàn đó. Đặt cược chống lại một cổ phiếu và khoản lỗ không có giới hạn nào cả, bởi vì giá có thể tiếp tục tăng mãi mãi. Hiện tượng "short squeeze" (ép bán khống) là thời điểm mà giới hạn bị thiếu biến thành một cái bẫy. Một cổ phiếu bị bán khống mạnh bắt đầu tăng giá, các nhà giao dịch đặt cược chống lại nó vội vàng mua lại trước khi khoản lỗ trở nên tồi tệ hơn, và mỗi lần mua vào trong hoảng loạn đó lại đẩy giá lên cao hơn nữa. Điều kỳ lạ là ai là người thúc đẩy đợt tăng giá này. Không phải những người tin tưởng. Chính những người bi quan tự làm điều đó, những người từng ghét cổ phiếu lại trở thành những người mua tuyệt vọng nhất.

Hiện tượng "short squeeze" và bán khống (short selling)

Bạn không thể thực hiện một giao dịch mà bạn không hiểu, vì vậy hãy bắt đầu từ chính lệnh bán khống. Người bán khống vay cổ phiếu từ một nhà môi giới, bán chúng với giá hiện tại và dự định mua lại chúng với giá rẻ hơn sau đó. Bán ở mức 50 đô la, mua lại ở mức 30 đô la, trả lại cổ phiếu, giữ lại 20 đô la. Toàn bộ vị thế là một canh bạc: giá này sẽ giảm.

Vấn đề luôn nằm ở khâu thoát lệnh. Cổ phiếu được vay mượn, vì vậy chúng phải được trả lại, điều đó có nghĩa là phải mua lại chúng vào một thời điểm nào đó bất kể giá cả biến động thế nào. Bây giờ hãy đảo ngược tình thế. Cổ phiếu bị bán khống bắt đầu tăng giá thay vì giảm giá. Tất cả những người bán khống đều đang thua lỗ, và cách duy nhất là mua lại cổ phiếu. Hiện tượng "short squeeze" xảy ra khi một đám đông người bán khống cùng lúc tìm đến giải pháp đó. Lệnh mua của họ chính là cầu. Cầu đẩy giá lên. Giá cao hơn kéo theo vòng bán khống tiếp theo, và tất cả những điều này không liên quan nhiều đến việc công ty đó có tốt hay không. Công bằng mà nói, những người bán khống cũng kiếm được tiền từ việc này. Họ săn lùng những công ty gian lận và những cái tên bị định giá quá cao, giúp thị trường minh bạch hơn một chút. Nhưng giao dịch này có một điểm yếu về cấu trúc, và hiện tượng "short squeeze" chính là thị trường đang đè nặng lên vết thương đó.

Cách thức hoạt động của giao dịch bán khống (short squeeze), từng bước một.

Hiện tượng ép bán khống là một vòng phản hồi, và động lực của nó là việc mua vào bắt buộc chứ không phải là niềm tin thực sự. Mỗi người bán khống mua lại cổ phiếu để bù đắp sẽ làm cho tình trạng ép bán khống trở nên tồi tệ hơn đối với những người vẫn đang nắm giữ cổ phiếu.

Tình hình hiện tại: lượng bán khống lớn.

Hiện tượng "ép giá" cần một lượng lớn người bán khống và không đủ cổ phiếu để giao dịch. Khi một lượng lớn cổ phiếu có thể giao dịch của một công ty bị bán khống, các lối thoát đã trở nên chật chội trước khi bất cứ điều gì xảy ra. Thêm vào đó là lượng cổ phiếu lưu hành hạn chế, tức là số lượng cổ phiếu thực sự có sẵn để giao dịch, và đơn giản là không đủ cổ phiếu để mọi người mua lại cùng một lúc — chỉ riêng áp lực mua đó cũng đủ để đẩy giá lên mạnh.

Cơ chế kích hoạt và vòng phản hồi

Một yếu tố nào đó châm ngòi cho hiện tượng này: lợi nhuận vượt kỳ vọng, một thông báo bất ngờ, làn sóng mua vào của nhà đầu tư cá nhân, hoặc chỉ đơn giản là một động thái tăng giá kỹ thuật. Giá tăng khiến mọi vị thế bán khống đều bị thua lỗ. Các nhà môi giới đưa ra lệnh gọi ký quỹ yêu cầu thêm tài sản thế chấp, và những nhà giao dịch không thể hoặc không muốn đáp ứng yêu cầu này buộc phải mua lại cổ phiếu. Việc mua vào này lại đẩy giá lên, kích hoạt vòng gọi ký quỹ và mua lại tiếp theo. Vòng luẩn quẩn tự duy trì cho đến khi hầu hết các vị thế bán khống biến mất — chu kỳ tự củng cố đó chính là đặc điểm của hiện tượng "short squeeze" (ép bán khống).

Vì sao thua lỗ ngắn hạn có thể không giới hạn

Đây là chi tiết khiến cho việc ép lệnh trở nên nguy hiểm. Vị thế mua chỉ có thể giảm xuống 0, vì vậy khoản lỗ tối đa bạn có thể chịu là số tiền đã đầu tư. Vị thế bán khống không có giới hạn như vậy, vì không có giới hạn về giá có thể tăng cao đến mức nào. Một nhà giao dịch bán khống ở mức 20 đô la sẽ lỗ 180 đô la nếu cổ phiếu tăng lên 200 đô la, và vẫn còn nợ cổ phiếu. Lệnh gọi ký quỹ biến khoản lỗ trên giấy tờ đó thành hành động bắt buộc, và hành động bắt buộc chính là cơ sở của việc ép lệnh.

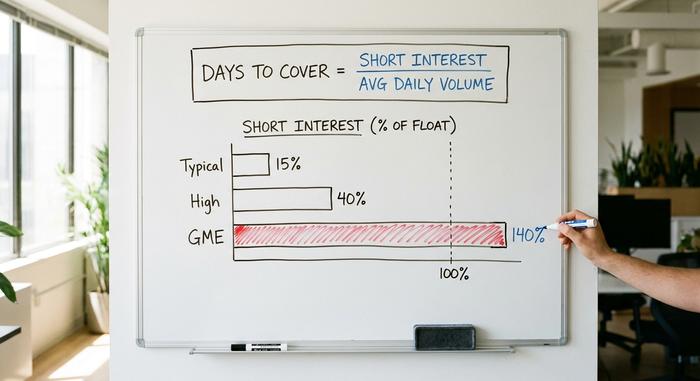

Lượng bán khống, số ngày để mua lại và lượng hàng lưu hành

Một vài con số cho bạn biết lượng nhiên liệu đang tích trữ trong cổ phiếu trước khi hiện tượng "short squeeze" bùng phát. Không con số nào dự đoán được khi nào hiện tượng đó sẽ bắt đầu, hoặc liệu nó có xảy ra hay không. Chúng chỉ đo lường kích thước của thùng thuốc súng.

Lượng bán khống và tỷ lệ cổ phiếu lưu hành

Lượng bán khống là tổng số cổ phiếu đã được bán khống nhưng chưa được mua lại. Được biểu thị bằng phần trăm của tổng số cổ phiếu đang lưu hành, nó cho thấy mức độ tập trung của phía bán khống. Bất kỳ con số nào trên 10 đến 20% tổng số cổ phiếu đang lưu hành thường được coi là cao. Trong trường hợp cực đoan, con số này có thể vượt quá 100%, bởi vì cùng một cổ phiếu có thể được vay và bán khống nhiều hơn một lần. GameStop đã đạt mức khoảng 140% tổng số cổ phiếu đang lưu hành vào đầu năm 2021, có nghĩa là số cổ phiếu được bán khống nhiều hơn số cổ phiếu thực tế có sẵn để giao dịch.

Số ngày cần để bù đắp (tỷ lệ bán khống)

Chỉ số ngày cần để mua lại (Days to Cover), hay còn gọi là tỷ lệ bán khống, được tính bằng cách lấy tổng số lượng bán khống cho khối lượng giao dịch trung bình hàng ngày của cổ phiếu. Kết quả là số ngày giao dịch ước tính mà tất cả những người bán khống cần để mua lại cổ phiếu của họ với khối lượng giao dịch bình thường. Chỉ số ngày cần để mua lại cao có nghĩa là những người bán khống đang bị mắc kẹt: nếu tất cả họ cùng đổ xô bán khống, sẽ không có đủ người mua và người bán hàng ngày để hấp thụ họ, vì vậy giá phải tăng lên để tìm nguồn cung.

Các dấu hiệu cảnh báo khác

Hai dấu hiệu nữa cũng quan trọng. Phí vay tăng cao, chi phí vay cổ phiếu để bán khống, báo hiệu rằng cổ phiếu đang khan hiếm và nhu cầu bán khống rất cao. Khối lượng giao dịch tăng đột biến vào một ngày tăng giá, đặc biệt là đối với một cổ phiếu mà các nhà giao dịch thường ghét, có thể đánh dấu đợt mua lại cổ phiếu đầu tiên. Tuy nhiên, không có dấu hiệu nào là chính xác tuyệt đối. Một cổ phiếu có thể có lượng lệnh bán khống cao ngất trời trong nhiều tháng trong khi những người bán khống âm thầm thu lợi, bởi vì những người đặt cược chống lại nó có thể đơn giản là đúng về hoạt động kinh doanh của công ty.

| Số liệu | Nó đo lường điều gì | Ngưỡng gần đúng |

|---|---|---|

| Lượng bán khống (% số lượng cổ phiếu lưu hành) | Cạnh ngắn đông đúc đến mức nào | Cao hơn 10-20% |

| Số ngày cần bao phủ | Những ngày có khối lượng giao thông bình thường để thư giãn tất cả các tập ngắn. | Cao hơn 5 |

| Phí vay / mức sử dụng | Sự khan hiếm và chi phí vay cổ phiếu | Tăng giá = nguồn cung khan hiếm |

| Khối lượng giao dịch tăng đột biến khi giá tăng. | Đợt mua lại cổ phiếu bán khống đầu tiên | Đột ngột, trên mức trung bình |

Những vụ ép bán khống nổi tiếng trong lịch sử thị trường chứng khoán

Cơ chế này đã cũ. Cũ hơn cả internet, cũ hơn cả SEC (Ủy ban Chứng khoán và Giao dịch Hoa Kỳ). Một lượng cổ phiếu lưu hành bị dồn vào thế bí cộng với một đám đông nhà đầu tư bán khống bị mắc kẹt đã tạo ra cùng một đợt tăng đột biến dữ dội bất kể năm đó là 1901 hay 2021.

Northern Pacific (1901) và Piggly Wiggly (1923)

Công ty đường sắt Northern Pacific đã đi tiên phong trong việc này, vào tháng 5 năm 1901. Hai phe đối địch đang tranh giành quyền kiểm soát đường sắt và đã mua vào mạnh mẽ đến mức nắm giữ hơn 94% cổ phần. Những người bán khống đã đặt cược chống lại Northern Pacific đi tìm mua lại cổ phiếu nhưng hầu như không tìm thấy. Sự tranh giành này đã đẩy giá lên cao trong chốc lát và kéo toàn bộ thị trường xuống theo. Clarence Saunders đã thử động thái tương tự từ phía ngược lại hai thập kỷ sau đó. Ông trùm ngành bán lẻ thực phẩm đứng sau Piggly Wiggly đã tìm cách thâu tóm cổ phiếu của chính công ty mình và đánh bại những người bán khống đang vây quanh nó. Ông gần như đã thành công, đẩy giá lên cao, cho đến khi sàn giao dịch đột ngột ngừng giao dịch và thay đổi luật chơi chống lại ông. Đôi khi, nhà cái chỉ đơn giản là thay đổi cuộc chơi giữa chừng.

Volkswagen (2008)

Xét về quy mô, vụ ép bán khống cổ phiếu Volkswagen hồi tháng 10 năm 2008 vẫn là vụ việc độc nhất vô nhị. Porsche tiết lộ họ kiểm soát khoảng 74% cổ phần của Volkswagen thông qua cổ phiếu và quyền chọn, và với một lượng lớn cổ phần khác do bang Lower Saxony nắm giữ, chỉ có chưa đến 6% cổ phiếu thực sự được tự do giao dịch. Những người bán khống, những người đã đặt cược rằng VW sẽ sụp đổ trong một cuộc khủng hoảng tài chính, đã bị mắc kẹt. Giá cổ phiếu tăng vọt từ khoảng 210 euro lên hơn 1.005 euro chỉ trong hai ngày, và Volkswagen nhanh chóng trở thành công ty có giá trị nhất thế giới với khoảng 296 tỷ euro. Các quỹ đầu cơ ước tính đã mất khoảng 30 tỷ đô la.

GameStop và AMC (2021)

Vụ ép giá nổi tiếng nhất là do các nhà đầu tư bán lẻ gây ra. Lượng cổ phiếu bán khống của GameStop đã tăng lên khoảng 140% tổng số cổ phiếu lưu hành , và các nhà giao dịch trên diễn đàn Reddit WallStreetBets đã đổ xô mua vào cổ phiếu này để buộc những người bán khống phải dừng giao dịch. GameStop đạt mức giá cao nhất trong ngày là 483 đô la vào ngày 28 tháng 1 năm 2021, tăng từ mức dưới 20 đô la vài tuần trước đó. Melvin Capital, một trong những quỹ bán khống cổ phiếu này, đã mất khoảng 53% giá trị trong tháng đó và nhận được khoản cứu trợ 2,75 tỷ đô la từ Citadel và Point72. AMC, một cổ phiếu khác bị bán khống mạnh, cũng chịu chung số phận. Động thái này được khuếch đại bởi hiện tượng ép giá gamma trong các quyền chọn mua của GameStop, và nó trở nên hỗn loạn đến mức các nhà môi giới như Robinhood tạm thời hạn chế mua vào, một quyết định đã dẫn đến các vụ kiện và sự giám sát của Quốc hội.

| Vắt kiệt | Khi | Di chuyển | Lượng bán khống | Ai bị thương? |

|---|---|---|---|---|

| Bắc Thái Bình Dương | Tháng 5 năm 1901 | Tăng đột biến ngắn hạn, thị trường hoảng loạn. | >94% do hai phe nắm giữ | Những người bán khống đường sắt |

| Volkswagen | Tháng 10 năm 2008 | Từ 210€ lên khoảng 1.005€ trong 2 ngày | <6% trôi nổi tự do | Quỹ đầu cơ, khoảng 30 tỷ đô la |

| GameStop | Tháng 1 năm 2021 | Từ dưới 20 đô la đến 483 đô la | ~140% của phao | Melvin Capital, -53% |

| AMC | 2021 | Sự tăng đột biến của nhiều túi | Bán khống mạnh | Các quỹ ngắn hạn khác nhau |

Cơ chế hoạt động của hiện tượng "short squeeze" trên thị trường tiền điện tử.

Thị trường tiền điện tử cũng vận hành chiến lược tương tự nhưng với công cụ khác. Không có cổ phần vay mượn. Không có lượng cổ phiếu lưu hành cố định. Không cần chờ đợi. Chỉ có đòn bẩy, và đòn bẩy thay đổi hoàn toàn tốc độ diễn ra của một đợt ép giá cổ phiếu.

Thanh lý, không phải cổ phần vay mượn

Hầu hết các giao dịch bán khống tiền điện tử diễn ra trên các hợp đồng tương lai vĩnh cửu: các hợp đồng cho phép bạn đặt cược chống lại một tài sản bằng tiền vay, thường gấp hai mươi hoặc năm mươi lần số tiền của bạn. Điểm mấu chốt là cơ chế tự động thanh lý. Nếu bạn di chuyển quá xa so với lệnh bán khống có đòn bẩy, sàn giao dịch sẽ không gửi lệnh gọi ký quỹ một cách lịch sự. Nó sẽ tự động đóng vị thế của bạn, mua lại tài sản đó theo giá thị trường. Lệnh mua bắt buộc đó tạo ra nhu cầu, giá tăng lên, và lệnh bán khống tiếp theo vượt qua ngưỡng cũng bị thanh lý. Vòng lặp tương tự như hiện tượng "ép giá" trên thị trường chứng khoán, chỉ khác ở chỗ không lịch sự. Tỷ lệ phí tài trợ là dấu hiệu nhận biết. Khi khoản thanh toán định kỳ giữa các lệnh mua và bán khống trên hợp đồng vĩnh cửu đảo chiều mạnh, đám đông sẽ đổ dồn về một phía, và một cú đẩy nhỏ cũng có thể làm sụp đổ tất cả cùng một lúc. Hai chi tiết khiến hiện tượng "ép giá" trên tiền điện tử trở nên tồi tệ hơn so với chứng khoán. Đòn bẩy có nghĩa là một biến động năm phần trăm có thể xóa sạch một vị thế hoàn toàn. Và không có gì thực sự đóng lại, vì vậy không có chuông mở cửa, không có cầu dao ngắt mạch, không có tạm dừng qua đêm để cho sự hoảng loạn lắng xuống.

Một trận lũ thật so với một trận lũ quét năm 2025.

Các thuật ngữ thường bị hiểu sai, vì vậy đây là sự khác biệt giữa hai mốc thời gian. Ngày 15 tháng 3 năm 2025 là một đợt ép bán khống thực sự: khoảng 470 triệu đô la bị thanh lý trong một ngày, 83 đến 86% trong số đó là các lệnh bán khống, trải rộng trên Bitcoin, Ethereum và Solana. Ngày 10 tháng 10 năm 2025 thì không. Vào ngày đó , khoảng 19 tỷ đô la biến mất trên 1,6 triệu tài khoản, nhưng khoảng 88% các vị thế bị xóa sổ là các lệnh mua. Đó là một chuỗi thanh lý lệnh mua, hình ảnh phản chiếu của một đợt ép bán khống. Cả hai đều trông như hỗn loạn trên biểu đồ. Chỉ có một là ép bán khống. Tổng số tiền thanh lý trong cả năm 2025 đã vượt quá 150 tỷ đô la, điều này cho thấy mức độ bạo lực kiểu này đã trở nên thường xuyên như thế nào.

Liệu hiện tượng "short squeeze" có phải là thao túng thị trường?

Việc ép bán khống tự nó không phải là bất hợp pháp. Mua một cổ phiếu mà bạn tin là bị định giá thấp, thậm chí mua nó chỉ vì bạn biết rằng những người bán khống đang bị mắc kẹt, là giao dịch hợp pháp. Ranh giới chỉ bị vượt qua khi người mua phối hợp để lan truyền thông tin sai lệch hoặc thực hiện hành vi bơm thổi giá, đó là hành vi thao túng thị trường theo luật chứng khoán hiện hành. Điều trớ trêu của năm 2021 là các quy tắc đã có sẵn. Bán khống đã được điều chỉnh bởi Quy định SHO của SEC từ năm 2005, và báo cáo sau đó của nhân viên cơ quan này không tìm thấy bằng chứng nào cho thấy việc bán khống không có tài sản đảm bảo bất hợp pháp đã thúc đẩy động thái của GameStop. Các phiên điều trần của Quốc hội sau đó đã tạo ra rất nhiều tiêu đề nhưng không có luật mới quan trọng nào được ban hành. Điều mà vụ việc thực sự phơi bày là giá cổ phiếu có thể tách rời khỏi bất kỳ giá trị cơ bản nào như thế nào khi bị ép bán khống, cái gọi là sự mất kết nối giữa cổ phiếu và thị trường (meme-stock disconnect).

Liệu giao dịch khi hiện tượng short squeeze xảy ra có an toàn không?

Việc phát hiện ra nguồn nhiên liệu không giống như việc canh thời điểm tia lửa bùng lên. Các chỉ số có thể cho bạn biết một cổ phiếu đang bị bán khống mạnh, nhưng chúng không thể cho bạn biết khi nào, hoặc liệu, một đợt ép bán khống sẽ xảy ra hay không, và một cổ phiếu có thể bị ép bán khống trong nhiều tháng mà không hề biến động. Vấn đề khó khăn hơn là việc thoát lệnh. Các đợt ép bán khống thường diễn ra trong thời gian ngắn và đảo chiều mạnh mẽ một khi việc mua lại hoàn tất, và hầu hết người mua nhỏ lẻ tham gia sau khi giá đã tăng vọt, sau đó giữ cổ phiếu cho đến khi sụp đổ. Tóm lại, việc theo dõi một đợt ép bán khống rất thú vị nhưng giao dịch lại vô cùng khó khăn. Nếu bạn không có kế hoạch dự phòng khi mắc sai lầm, cú đúp có thể gây tổn thất lớn như chính việc trở thành người bán khống. Liệu đợt ép bán khống tiếp theo có đáng để theo đuổi, hay chỉ đáng để tìm hiểu? Đối với hầu hết mọi người, câu trả lời là vế thứ hai.