Chiến lược siết cổ: Giải thích về chiến lược siết cổ dài và ngắn hạn.

Giao dịch "strangle" là một trong số ít các giao dịch mà bạn không quan tâm đến việc giá tăng hay giảm. Bạn chỉ quan tâm đến việc giá biến động bao xa. Đó là một chiến lược giao dịch dựa trên biến động, một canh bạc đặt cược vào chính sự chuyển động với hai quyền chọn cùng một lúc, và nó loại bỏ yếu tố phỏng đoán hướng đi thường khiến hầu hết người mới bắt đầu thất bại.

Điều đó khiến chiến lược strangle trở thành một trong những chiến lược quyền chọn dễ hiểu nhất, nhưng cũng dễ bị lạm dụng nhất. Hướng dẫn này sẽ giải thích strangle là gì, các phiên bản mua và bán và lý do tại sao chúng gần như trái ngược nhau, công thức tính điểm hòa vốn, cách giao dịch thực tế, so sánh với straddle, và toàn bộ vấn đề thay đổi như thế nào trên thị trường quyền chọn tiền điện tử, nơi biến động mạnh hơn nhiều lần so với thị trường chứng khoán. Tất cả những điều này không phải là lời khuyên tài chính; đây chỉ là bản hướng dẫn về cách thức hoạt động của công cụ này.

Giao dịch quyền chọn theo chiến lược "Strangle" là gì?

Chiến lược "strangle" được xây dựng từ hai quyền chọn "out-of-the-money" (quyền chọn mua) cùng loại tài sản với cùng ngày đáo hạn: một quyền chọn mua "out-of-the-money" có giá thực hiện cao hơn giá hiện tại và một quyền chọn bán "out-of-the-money" có giá thực hiện thấp hơn. Hai giá thực hiện này cách nhau một khoảng, đây chính là chi tiết định nghĩa chiến lược này.

Vì các quyền chọn mua và bán (strike price) bao trùm giá từ xa, vị thế này trung lập về hướng đi. Nó không nghiêng về xu hướng tăng hay giảm. Điều nó dựa vào là sự biến động, tức là biên độ của biến động giá sắp tới. Giao dịch strangle trước hết là một giao dịch dựa trên sự biến động, chứ không phải là một giao dịch theo hướng cụ thể.

Cách bạn chọn giữa hai lựa chọn đó sẽ đảo ngược mọi thứ. Mua cả hai và bạn có một lệnh long strangle, một canh bạc rằng thị trường sắp biến động mạnh. Bán cả hai và bạn có một lệnh short strangle, một canh bạc rằng thị trường sẽ đi ngang. Cùng ba chữ cái, nhưng hai quan điểm hoàn toàn trái ngược.

Đây là lý do tại sao các nhà giao dịch thường sử dụng chiến lược "strangle" khi họ có quan điểm mạnh mẽ về sự biến động nhưng không chắc chắn về hướng đi – họ nghĩ rằng một cổ phiếu sắp bùng nổ hoặc đi vào im lặng, mà không biết hướng bùng nổ sẽ như thế nào. Một nhà giao dịch theo hướng sẽ mua quyền chọn mua (call) hoặc quyền chọn bán (put). Một nhà giao dịch theo biến động sẽ xây dựng chiến lược "strangle". Sự khác biệt nằm ở chính điểm mấu chốt của vấn đề.

| Tính năng | Cổ họng dài | Cổ họng ngắn |

|---|---|---|

| Cài đặt | Mua quyền chọn mua OTM + quyền chọn bán OTM | Bán quyền chọn mua OTM + quyền chọn bán OTM |

| Lợi nhuận tối đa | Từ lớn đến không giới hạn | Giới hạn ở mức phí bảo hiểm nhận được |

| Mức thua lỗ tối đa | Chỉ áp dụng cho người dùng trả phí cao cấp. | Từ lớn đến không giới hạn |

| Lợi nhuận khi | Giá biến động mạnh theo cả hai chiều. | Giá dao động trong phạm vi giá chạm ngưỡng. |

| Ngon nhất khi | Biến động thấp, dự kiến có biến động lớn. | Biến động cao, dự kiến sẽ ổn định trở lại. |

Long Strangle: Đặt cược vào một biến động lớn

Việc nắm chặt tay từ từ là cách an toàn hơn để học trước, vì rủi ro được biết ngay từ khi bạn bắt đầu.

Cách thức hoạt động

Bạn mua một quyền chọn mua (call option) và một quyền chọn bán (put option) ngoài giá trị thực , trả phí bảo hiểm cho mỗi quyền chọn. Cộng hai khoản phí bảo hiểm này lại, bạn sẽ có toàn bộ rủi ro, mức lỗ tối đa cho dù tình hình có tồi tệ đến đâu. Nếu giá cổ phiếu cơ sở không thay đổi và cả hai quyền chọn đều hết hạn mà không có giá trị, bạn sẽ mất khoản phí bảo hiểm đó và không hơn một xu nào. Ngược lại, tiềm năng tăng giá sẽ mở ra: giá tăng vọt cho phép quyền chọn mua tăng không giới hạn, và giá giảm mạnh sẽ đẩy quyền chọn bán tăng khi giá cổ phiếu tiến về 0. Rủi ro giảm giá nhỏ, tiềm năng tăng giá lớn ở cả hai phía. Hình dạng không cân đối đó chính là lý do tại sao chiến lược long strangle hấp dẫn các nhà giao dịch, những người thà mất một ít để chắc chắn hơn là mạo hiểm mất tất cả.

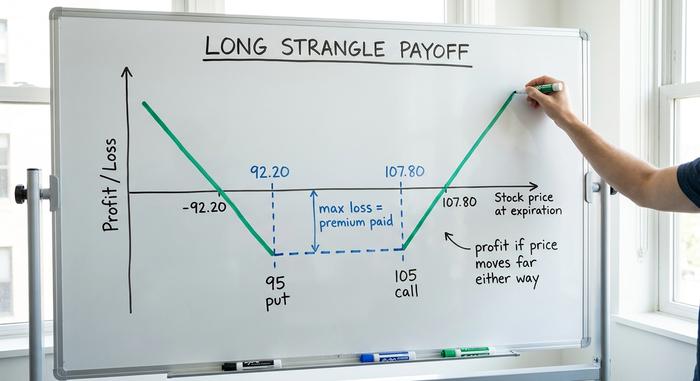

Điểm hòa vốn, kèm ví dụ.

Giao dịch chỉ có lãi khi giá cổ phiếu biến động bù đắp được chi phí bạn đã bỏ ra. Điểm hòa vốn trên là giá thực hiện quyền chọn mua cộng với tổng phí bảo hiểm; điểm hòa vốn dưới là giá thực hiện quyền chọn bán trừ đi tổng phí bảo hiểm. Ví dụ, một cổ phiếu giao dịch ở mức gần 100 đô la và bạn mua một quyền chọn mua với giá thực hiện 105 và một quyền chọn bán với giá thực hiện 95 với tổng cộng 2,80 đô la. Điểm hòa vốn của bạn nằm ở mức 107,80 ở chiều tăng và 92,20 ở chiều giảm. Nếu giá cổ phiếu biến động ở bất kỳ mức nào giữa hai con số này khi đáo hạn, bạn sẽ lỗ. Giá cổ phiếu phải biến động nhiều hơn phí bảo hiểm, chứ không chỉ là một chút, trước khi bạn thấy có lãi.

Khi nào nên mua?

Chiến lược long strangle có ý nghĩa khi bạn kỳ vọng một biến động lớn nhưng thực sự không thể dự đoán được hướng đi: trước một báo cáo lợi nhuận, một phán quyết của tòa án, một quyết định của quỹ ETF, hoặc một cuộc họp của ngân hàng trung ương. Chiến lược này hoạt động tốt nhất khi độ biến động ngầm định thấp, vì bạn đang mua với giá rẻ. Độ biến động ngầm định tăng lên sẽ làm tăng giá trị của cả hai quyền chọn (vega dương), trong khi sự suy giảm giá trị theo thời gian sẽ âm thầm làm giảm giá trị vị thế mỗi ngày nếu biến động không xảy ra. Mua một chiến lược long strangle và thời gian là kẻ thù của bạn.

Chiến lược Short Strangle: Bán biến động để kiếm thu nhập

Chiến lược short strangle là hình ảnh phản chiếu của nó, và đó là nơi các nhà giao dịch kiếm được tiền đều đặn cho đến khi họ không còn kiếm được nữa.

Cách thức hoạt động

Ở đây, bạn bán quyền chọn mua (call option) và quyền chọn bán (put option) ngoài giá trị thực (out-of-the-money) — tức là bán khống quyền chọn mua và bán khống quyền chọn bán — và bạn nhận được phí quyền chọn trước. Phí quyền chọn đó là số tiền tối đa bạn có thể kiếm được. Miễn là giá biến động và nằm giữa hai mức giá thực hiện (strike price) của bạn, cả hai quyền chọn sẽ hết hạn mà không có giá trị và bạn giữ được khoản tiền đó. Vấn đề nằm ở mặt trái của bảng cân đối kế toán. Nếu giá vượt lên trên giá thực hiện của quyền chọn mua hoặc xuống dưới giá thực hiện của quyền chọn bán, khoản lỗ của bạn sẽ tăng lên, lớn ở phía giảm và gần như không giới hạn ở phía tăng. Bạn được trả một khoản tiền nhỏ, cố định để gánh chịu một rủi ro lớn, không giới hạn, và mức lỗ tối đa thực tế là không xác định.

Biên độ lợi nhuận và rủi ro thực sự bạn đang gánh chịu.

Vì khoản lỗ không được xác định rõ, các nhà môi giới yêu cầu ký quỹ để giữ lệnh bán khống (short strangle), và hầu hết đều muốn có một số vốn chủ sở hữu đáng kể trong tài khoản, thường là vài nghìn đô la trở lên theo quy định của Mỹ. Ngoài ra còn có rủi ro bị chỉ định nếu quyền chọn có lãi. Tất cả những điều đó không phải là lý do để tránh giao dịch, nhưng đó là lý do để xác định quy mô giao dịch một cách trung thực. Cách tiếp cận có kỷ luật là chốt lời sớm, khoảng 50% phí bảo hiểm thu được, và chuyển phần chưa được kiểm chứng sang vị thế có lãi thay vì tham lam chờ đợi từng đồng cuối cùng. Bán lệnh strangle và bỏ đi là cách khiến tài khoản bị bốc hơi.

Khi nào nên bán một cái

Chiến lược short strangle phù hợp với môi trường biến động ngụ ý cao mà bạn kỳ vọng sẽ hạ nhiệt, kết hợp với quan điểm rằng tài sản sẽ duy trì trong phạm vi nhất định sao cho mỗi quyền chọn hết hạn mà không có giá trị. Sự suy giảm giá trị theo thời gian lúc này có lợi cho bạn (theta dương), và sự giảm biến động cũng giúp bạn (vega âm). Nói một cách đơn giản: bạn bán khi quyền chọn đắt và thị trường đang bất ổn, đặt cược rằng sự bất ổn sẽ giảm dần.

Đòn khóa siết cổ (Strangle) và đòn khóa chân (Straddle): Sự khác biệt là gì?

Đòn siết cổ có một biến thể gần giống là đòn kẹp chân, và mọi người thường nhầm lẫn giữa hai đòn này. Sự khác biệt chỉ nằm ở các đòn đánh.

| Tính năng | Siết cổ | Cưỡi ngựa |

|---|---|---|

| Đình công | Hai lần thực hiện quyền chọn OTM (quyền chọn mua ở trên, quyền chọn bán ở dưới) | Một lần nhấn ATM (gọi và ghép lại) |

| Trị giá | Thấp hơn | Cao hơn |

| Chiều rộng hòa vốn | Rộng hơn | Hẹp hơn |

| Cần có động thái để thu lợi nhuận | Lớn hơn | Nhỏ hơn |

Hãy hình dung cả hai giao dịch đều trên cùng một cổ phiếu ở mức giá 100 đô la. Giao dịch long straddle đặt lệnh mua và lệnh bán ngay tại mức giá thực hiện 100 đô la. Điều này tốn nhiều chi phí hơn, nhưng nó bắt đầu sinh lời ngay khi cổ phiếu biến động theo bất kỳ hướng nào. Giao dịch strangle điều chỉnh mức giá thực hiện, có thể là lệnh mua 110 và lệnh bán 90, do đó chi phí thấp hơn một chút. Điểm mấu chốt là cổ phiếu giờ đây phải biến động một quãng đường đáng kể trước khi bất kỳ lệnh nào sinh lời. Chi phí thấp hơn, nhưng cần biến động lớn hơn. Đó là sự đánh đổi của toàn bộ câu chuyện.

Vậy bạn muốn chọn loại nào? Câu trả lời nằm ở hai câu hỏi: bạn nghĩ giá sẽ biến động đến mức nào, và bạn sẵn sàng trả bao nhiêu để tìm hiểu điều đó? Người bán thì đối mặt với tình huống ngược lại. Bán quyền chọn straddle, bạn sẽ bỏ túi nhiều phí bảo hiểm hơn nhưng lại bị lỗ ngay khi giá biến động; bán quyền chọn strangle, bạn sẽ thu về ít hơn trong khi giá có nhiều không gian biến động hơn trước khi gây ra thiệt hại.

Hướng dẫn giao dịch Strangle từng bước một

Cơ chế rất đơn giản. Lợi thế nằm ở việc lựa chọn cú đánh, điểm hòa vốn và cách thoát khỏi tình huống, chứ không phải ở việc dự đoán đúng hướng.

Mọi thứ bắt đầu từ các mức giá thực hiện (strike price). Mức giá bạn chọn nằm ngoài vùng giá hiện tại sẽ quyết định tính chất của giao dịch: kéo các mức giá thực hiện gần hơn thì vị thế sẽ tốn nhiều chi phí hơn và được kích hoạt sớm hơn; đẩy chúng ra xa hơn thì vị thế sẽ rẻ hơn nhưng đòi hỏi một biến động lớn hơn để có hiệu quả. Hầu hết các nhà giao dịch dựa vào delta để lựa chọn, đặt mỗi mức giá thực hiện ở đâu đó quanh mức delta 0,15 đến 0,30, mức này cân bằng giữa chi phí bạn bỏ ra và xác suất bị kiểm tra. Ví dụ nhanh: với một cổ phiếu ở mức 100 đô la, một quyền chọn mua (call option) với giá thực hiện 110 và một quyền chọn bán (put option) với giá thực hiện 90 sẽ trở thành một chiến lược long strangle nếu bạn mua chúng và short strangle nếu bạn bán chúng. Cùng một mức giá thực hiện, nhưng đặt cược ngược chiều, hoàn toàn phụ thuộc vào quyết định của bạn. Và trước khi nhấp chuột, hãy đảm bảo cả hai lệnh đều được giao dịch, với chênh lệch giá mua bán (spread) hẹp và khối lượng giao dịch mở thực sự, để bạn không bị mắc kẹt khi đến lúc thoát lệnh.

Tiếp theo là bước xác định quy mô, phần mà mọi người thường hay bỏ qua. Hãy chọn một mức lỗ mà bạn có thể chấp nhận được, đặc biệt là ở phía bán khống, nơi mà thiệt hại có thể không xác định, và xây dựng giao dịch xung quanh con số đó. Viết ra các quy tắc thoát lệnh trước khi vào lệnh, chứ không phải trong lúc hoảng loạn: chốt lời ở mức gần bằng một nửa mức tối đa đối với lệnh short strangle, giữ vị thế khoảng 45 ngày để sự suy giảm giá trị theo thời gian có thể phát huy tác dụng mà không bị ảnh hưởng mạnh bởi gamma trong tuần cuối cùng, và chuyển sang lệnh chưa được kiểm chứng nếu một bên bị đe dọa. Giao dịch quyền chọn trừng phạt sự tùy hứng. Lệnh short strangle là một kế hoạch, không phải là một phản xạ.

Giao dịch Strangles trong quyền chọn tiền điện tử

Đây là lúc chiến lược này được "thay đổi bản chất". Sự biến động của tiền điện tử khiến các lệnh strangle trở nên sinh lời hơn và nguy hiểm hơn nhiều so với bất kỳ sách giáo khoa nào về cổ phiếu.

Hãy bắt đầu với thị trường. Hầu hết các quyền chọn tiền điện tử được giao dịch trên Deribit, nơi khối lượng giao dịch mở của quyền chọn Bitcoin đạt mức kỷ lục gần 50 tỷ đô la vào tháng 10 năm 2025. Tình hình đang thay đổi nhanh chóng: Quyền chọn Bitcoin của BlackRock trên sàn IBIT đã vượt qua Deribit về khối lượng giao dịch mở trong thời gian ngắn vào năm 2026, trở thành sàn giao dịch đầu tiên của Mỹ dẫn đầu, trong khi Deribit vẫn xử lý phần lớn các quyền chọn Ether. CME đã ra mắt dịch vụ giao dịch hợp đồng tương lai và quyền chọn tiền điện tử 24/7 vào tháng 5 năm 2026 , thu hẹp khoảng cách với các sàn giao dịch chuyên về tiền điện tử hoạt động 24/7.

Con số quan trọng nhất đối với chiến lược strangle là độ biến động ngầm định. Độ biến động ngầm định 30 ngày của Bitcoin, được theo dõi bởi chỉ số DVOL của Deribit , dao động khoảng 45% đến 63% vào cuối năm 2025. Chỉ số VIX của thị trường chứng khoán trong cùng kỳ ở mức gần 16. Độ biến động ngầm định của tiền điện tử cao gấp ba đến bốn lần so với cổ phiếu, và thực tế đó định hình lại giao dịch. Phí bảo hiểm cho chiến lược strangle trên Bitcoin rất cao, điều này tuyệt vời nếu bạn đang bán chúng và gây thiệt hại nếu bạn đang mua. Nhưng biên độ biến động cũng lớn không kém, vì vậy một chiến lược strangle mua dài hạn mà không bao giờ sinh lời trên một cổ phiếu trầm lắng lại có thể mang lại lợi nhuận khổng lồ trên Bitcoin.

Nguy hiểm cũng rình rập theo chiều ngược lại. Chiến lược "short strangle" trên Bitcoin đồng nghĩa với việc bán đi sự biến động trong thị trường thanh khoản mạnh nhất thế giới. Một cây nến tăng 20% duy nhất — loại nến mà tiền điện tử thường tạo ra vào cuối tuần yên tĩnh — có thể xuyên thủng cả hai mức giá mục tiêu và biến khoản phí bảo hiểm tích lũy trong một tháng thành một khoản lỗ nặng nề. Và bởi vì tiền điện tử không bao giờ đóng cửa, nên không có khoảng trống qua đêm để ẩn nấp và không có thời gian tạm dừng để quản lý rủi ro; vị thế vẫn hoạt động lúc 3 giờ sáng Chủ nhật cũng giống như khi thị trường mở cửa vào thứ Ba.

Quy mô ở đây là rất lớn. Deribit và các đối thủ của nó đã thanh toán khoảng 27 tỷ đô la quyền chọn Bitcoin và Ether trong một lần đáo hạn cuối năm vào tháng 12 năm 2025, một sự kiện có thể giữ vững hoặc đẩy giá lên cao khi các nhà giao dịch phòng ngừa rủi ro. Nếu bạn thực hiện một giao dịch mua (long strangle) khi gặp phải một chất xúc tác đã biết – một phán quyết về quỹ ETF Bitcoin, một bản nâng cấp mạng lớn, hoặc một quyết định của Cục Dự trữ Liên bang – thì khoản phí bảo hiểm cao mà bạn phải trả vẫn có thể xứng đáng khi biến động đủ mạnh. Về phía bán khống (short), hãy thận trọng hơn nhiều khi giao dịch các giao dịch strangle tiền điện tử so với bất kỳ cổ phiếu nào, và đừng bao giờ định cỡ giao dịch như thể Bitcoin hoạt động như một cổ phiếu blue-chip. Cá nhân tôi coi một giao dịch strangle tiền điện tử bán khống là một vị thế cần được theo dõi sát sao, chứ không phải là một vị thế tôi có thể thiết lập và bỏ mặc.

Sử dụng chiến thuật siết cổ một cách khôn ngoan

Về bản chất, chiến lược "strangle" là một cách để giao dịch chính sự biến động của thị trường. Mua vào khi bạn nghĩ rằng thị trường đang định giá thấp động thái sắp tới và bán ra khi bạn nghĩ rằng thị trường đang định giá quá cao sự ổn định. Cơ chế hoạt động không bao giờ thay đổi; chỉ có cảm nhận của bạn về sự biến động là thay đổi.

Trong thị trường tiền điện tử, phí bảo hiểm lớn hơn và biên độ dao động cũng lớn hơn, vì vậy vị thế bán khống cần được tôn trọng thực sự và có giới hạn rủi ro nghiêm ngặt. Khi được sử dụng với quy mô xác định, điểm hòa vốn rõ ràng và điểm thoát lệnh được quyết định trước, chiến lược strangle là một trong những giao dịch trung thực nhất trong quyền chọn, bởi vì nó buộc bạn phải có quan điểm về chuyển động chứ không phải chỉ là linh cảm về hướng đi. Vì vậy, trước khi đặt lệnh, hãy tự hỏi câu hỏi duy nhất quan trọng: thị trường đang định giá động thái tiếp theo quá rẻ hay quá đắt?